Penulis: Gu Yu, ChainCatcher

Dalam dunia bisnis tradisional, aset merek adalah garis hidup perusahaan. Sering mengganti nama hampir setara dengan secara aktif menghancurkan parit pertahanan.

Nvidia tidak akan mengganti namanya setiap beberapa tahun, Apple tidak akan meninggalkan 'Apple' karena suatu transformasi bisnis, dan Nike juga tidak akan membalikkan mereknya hanya karena siklus pasar yang lesu.

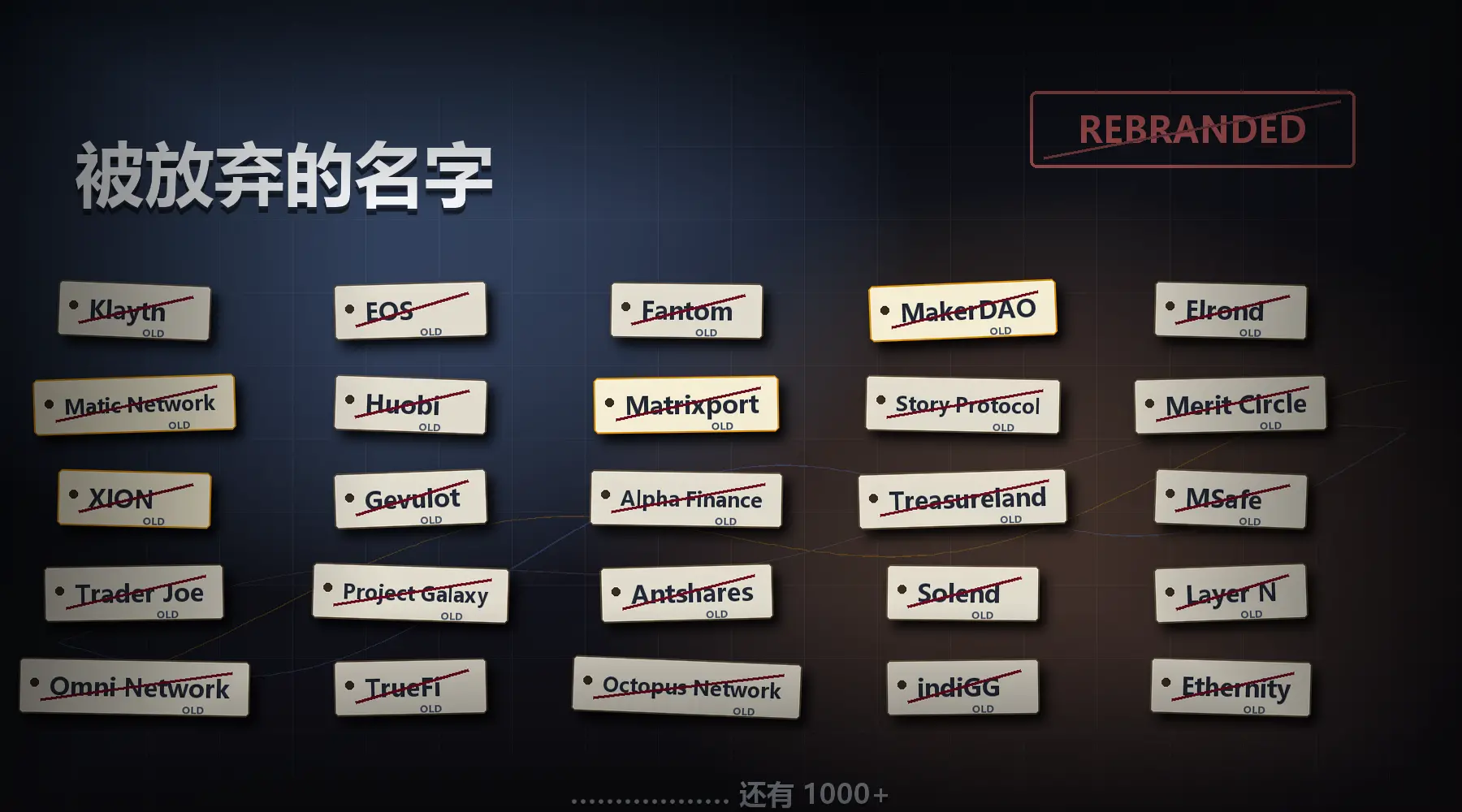

Tetapi di dunia kripto, aturan seringkali berkebalikan. Menurut statistik RootData, lebih dari 16% proyek kripto pernah mengganti nama, banyak proyek terkenal ternama juga menunjukkan fenomena perubahan nama yang signifikan.

Baru kemarin, ekosistem IP on-chain Story Protocol mengumumkan perubahan nama menjadi DATA, token IP akan bermigrasi 1:1 ke token DATA baru. Beberapa bulan sebelumnya, Xion berganti nama menjadi Verona, Matrixport menjadi BIT, simbol token TON berubah menjadi GRAM. Lebih awal lagi, Klaytn, EOS, Fantom, MakerDAO, Elrond, Matic Network, dan sejumlah proyek terkenal lainnya juga pernah mengganti nama.

Proyek yang lebih ekstrem bahkan tidak hanya sekali mengganti nama. Misalnya, MAITRIX pernah memakai nama CENTRAL, X Network, XLD Finance; BitSafe pernah bernama dlcBTC, DLC.Link; TaleX pernah bernama Read2N, Metale Protocol; KGeN pernah bernama indiGG, Kratos Gaming Network. Nama semakin banyak berubah, tetapi sebagian besar proyek tidak mendapatkan kehidupan baru karena nama baru, malah perlahan tenggelam dalam keheningan.

Hal ini memunculkan pertanyaan yang jarang dibahas serius di industri kripto: Mengapa proyek kripto suka mengganti nama?

Jawabannya mungkin tidak rumit: karena di industri kripto, merek bukanlah aset terpenting. Perhatian, narasi, harga token, dan likuiditas itulah yang lebih penting.

一、Loyalitas Merek Kripto Terlalu Rendah

Merek tradisional takut mengganti nama karena loyalitas pengguna berasal dari pengalaman konsumsi jangka panjang. Seorang pengguna yang telah membeli iPhone bertahun-tahun, minum Starbucks bertahun-tahun, memakai Nike bertahun-tahun, persepsinya terhadap merek tidak terbentuk dalam sehari, dan juga tidak akan mudah berubah karena suatu kampanye pemasaran.

Namun, struktur pengguna proyek kripto sangat berbeda.

Sebagian besar pengguna awal bukanlah konsumen dalam arti tradisional, melainkan investor, pemburu airdrop, penyedia likuiditas, partisipan node, dan trader narasi. Mereka menggunakan produk, belum tentu karena produknya bagus, tetapi mungkin karena ada airdrop, mungkin ada keuntungan, mungkin ada potensi kenaikan harga.

Ini berarti, loyalitas pengguna merek kripto secara alami lebih lemah.

Di industri tradisional, pengguna bertanya "apakah merek ini layak dipercaya"; di industri kripto, pengguna lebih sering bertanya "apakah koin ini masih bisa naik?". Selama harga lesu dalam jangka panjang, narasi tidak efektif, ekosistem sepi, nama lama justru bisa menjadi aset negatif.

Sebuah nama yang pernah mengalami crash, terjebak, serangan hacker, kontroversi tim, atau kegagalan roadmap, sulit lagi membangkitkan imajinasi pasar. Ia membawa bukan aset merek, melainkan luka candlestick dan kekecewaan komunitas.

Ini juga alasan fundamental mengapa proyek kripto berani sering mengganti nama: dalam banyak kasus, nama lama tidak memiliki parit pertahanan, hanya beban sejarah.

二、Ganti Nama Adalah Strategi Pemasaran

Tidak semua perubahan nama harus dilihat sederhana sebagai "ganti kulit". Beberapa proyek mengganti nama memang karena nama lama tidak mampu menampung cakupan strategi baru. Seiring perubahan konsep pasar yang sedang tren, jika nama mencakup konsep usang seperti "Social", "DAO", atau makna nama tidak sesuai, perubahan nama adalah pilihan yang tak terhindarkan.

Misalnya, protokol sosial terdesentralisasi OpenSocial setelah bertransformasi ke AI berganti nama menjadi Eden, platform tanda tangan elektronik terdesentralisasi EthSign setelah memperluas bisnis memilih menghapus "Eth" dari namanya, sidechain Ethereum Matic Network setelah menciptakan beberapa solusi scaling berganti nama menjadi Polygon (berarti poligon).

Ketika batasan bisnis proyek mengalami perubahan fundamental, merek lama mungkin membatasi persepsi eksternal. Ganti nama saat ini adalah kalibrasi strategis yang diperlukan.

Tentu, ada juga banyak proyek yang aktif "nebeng tren", dengan membawa nama ke konsep panas bisa mendapatkan lebih banyak perhatian. Dalam gelombang metaverse sebelumnya, Elrond berganti nama menjadi MultiversX, namanya langsung memasukkan elemen "Multiverse", jelas berharap menaiki narasi metaverse dan dunia digital multidimensi.

Serupa, saat AI, RWA, Perp menjadi tren industri, banyak proyek akan dengan cepat mendekat ke konsep baru melalui perubahan nama. Contohnya, Vanilla Finance berganti nama menjadi Superp, Function X menjadi Pundi AI, membentuk kembali narasi mereka sendiri.

Bagaimanapun juga di industri kripto, narasi itu sendiri adalah bagian dari penetapan harga aset. Nama yang semakin dekat dengan narasi baru, semakin mudah diperhatikan kembali oleh bursa, KOL, retail, dan dana market maker.

Masih banyak proyek, alasan inti mengganti nama terletak pada merek lama yang telah jatuh ke lembah kepercayaan.

Dalam sejarah industri kripto, serangan hacker, celah kontrak, jembatan lintas rantai dicuri, gejolak tim, semua dapat dengan cepat menghancurkan kredit merek sebuah proyek. Begitu pengguna mengikat suatu nama dengan "dicuri", "meledak", "kabur", "kompensasi tidak memadai", terus menggunakan nama lama berarti terus memikul opini negatif.

Oleh karena itu, ganti nama menjadi alat PR paling langsung bagi tim proyek, bahkan diistilahkan sebagai "re-branding".

Anyswap setelah dicuri berganti nama menjadi Multichain, Alpha Finance setelah dicuri 37 juta dolar berganti nama menjadi Stella, keduanya memiliki warna serupa. Secara permukaan, mereka menyesuaikan lini produk dan posisi strategis; tetapi dari persepsi pasar, perubahan nama juga berfungsi memikul tugas "memotong ingatan lama" sampai batas tertentu.

三、Ruang Abu-abu Ganti Nama dan Ganti Token

Jika hanya ganti nama, pengaruhnya sebenarnya terbatas. Yang benar-benar perlu diwaspadai adalah, banyak proyek kripto saat mengganti nama seringkali disertai dengan mengganti token.

Ganti token berarti token lama perlu dimigrasikan ke token baru, bursa akan mengeluarkan pengumuman, deposit/penarikan akan dijeda, pasangan perdagangan lama akan dihapus, pasangan perdagangan baru akan dipasang. Bagi tim proyek, ini adalah peluang langka untuk listing kedua.

Banyak proyek juga sekaligus melakukan pemecahan token. Misalnya 1:100, 1:1000, memecah token yang harga per koinnya tinggi menjadi lebih banyak kuantitas, membuat harga tunggal token terlihat lebih murah. Proyek seperti SKY, BEAM pernah menggunakan pemikiran serupa. Pemecahan saham sendiri tidak mengubah nilai perusahaan, harga satuan rendah seringkali lebih mudah menarik perhatian retail.

Yang lebih kritis, setelah ganti nama dan token, riwayat candlestick di bursa seringkali akan direset menjadi nol.

Bagi banyak koin lama, beban sejarah sangat berat. Selama bertahun-tahun, tak terhitung posisi terjebak, tren turun, berita negatif, dan level resistance, semua terkondensasi dalam candlestick lama. Setelah token baru diluncurkan, secara permukaan memiliki grafik baru, tidak ada tekanan titik tertinggi sejarah, tidak ada bayangan penurunan jangka panjang, juga tidak ada ingatan terjebak yang intuitif.

Ini sangat menguntungkan bagi tim proyek dan market maker. Ketika token lama bermigrasi ke token baru, banyak bursa akan menjeda deposit/penarikan. Saat itu, peredaran aktual di pasar sekunder mungkin menjadi sangat ringan. Di beberapa platform yang membuka perdagangan, dana market maker hanya memerlukan dana yang relatif sedikit, mungkin bisa menarik harga token baru naik, menciptakan ilusi pasar "melonjak setelah upgrade".

Kemudian, tim proyek, partisipan awal, atau dana market maker, mungkin memanfaatkan pemulihan likuiditas dan kejar-kejaran pengguna untuk menyelesaikan penjualan.

Inilah bagian paling berbahaya dari ganti nama dan token: secara permukaan adalah upgrade merek, tetapi substansinya mungkin adalah reset likuiditas.

Lebih jauh lagi, banyak proyek dalam proses ganti token juga akan mendesain ulang tokenomics-nya. Pengguna biasa melihat migrasi 1:1, mengira hak mereka tidak dirugikan. Tetapi tim proyek mungkin secara bersamaan menambahkan reward validator, dana ekosistem, insentif tim, subsidi node, dan cadangan strategis, sehingga menciptakan banyak token baru dari ketiadaan.

FRONT berganti nama menjadi Self Chain, TVK menjadi Vanar Chain, adalah contoh kasus klasik. Mereka menggunakan alasan seperti reward node, pembangunan ekosistem untuk secara besar-besaran mencetak token baru, mengencerkan nilai kepemilikan token pengguna.

四、Masalah Sebenarnya Bukan Ganti Nama, Melainkan Melarikan Diri dari Sejarah

Proyek kripto tentu saja bisa mengganti nama, ini sebenarnya bukan masalah serius.

Perubahan roadmap teknis, perluasan batas produk, pergeseran tren pasar, pemotongan risiko hukum, semuanya dapat membawa pembentukan kembali merek yang masuk akal. Kasus seperti Matic ganti nama menjadi Polygon menunjukkan bahwa nama yang baik memang dapat membantu proyek menampung ruang strategis yang lebih besar.

Namun dalam lebih banyak kasus, perubahan nama proyek kripto bukan untuk mengendapkan merek, melainkan untuk melarikan diri dari merek.

Melarikan diri dari candlestick lama, posisi terjebak, serangan hacker, narasi gagal, pertanyaan pengguna, cerita yang sudah tidak bisa lagi diceritakan.

Inilah perbedaan terbesar antara industri kripto dan dunia bisnis tradisional: perusahaan tradisional takut kehilangan ingatan merek, sedangkan banyak proyek kripto takut pengguna mengingat terlalu banyak.

Jadi, ketika sebuah proyek mengumumkan perubahan nama, pasar tidak boleh hanya menanyakan nama barunya, tetapi harus mengejar tiga pertanyaan:

Apa sebenarnya kemampuan atau strategi nyata yang ditambahkan? Apakah tokenomics-nya berubah? Sejarah lama apa yang paling ingin dilupakan olehnya dari pengguna?

Jika di balik perubahan nama ada produk nyata, pendapatan nyata, pengguna nyata, dan strategi yang lebih jelas, maka itu mungkin awal dari tahap baru. Namun jika perubahan nama hanya disertai ganti token, nebeng tren, pencetakan, dan reset candlestick, maka besar kemungkinan itu hanya permainan lama yang dibungkus dengan cantik.