Penulis: Prathik Desai

Judul Asli: Gold, Bills, Thrills

Kompilasi dan Penyuntingan: BitpushNews

Ketika saya memikirkan stablecoin, saya sering menganggapnya hanya sebagai jembatan antara dolar dan blockchain, tidak lebih. Mereka dapat menjadi komponen infrastruktur yang kuat, mendukung operasi produk on-chain dengan cara yang sering diabaikan.

Sebagai model bisnis, pendapatan penerbit stablecoin bersifat langsung dan terkait dengan suku bunga yang ditetapkan oleh Federal Reserve AS. Semakin tinggi suku bunga, semakin besar pendapatan yang dihasilkan oleh obligasi pemerintah AS yang mendukung peredaran stablecoin mereka.

Namun, dalam beberapa tahun terakhir, penerbit stablecoin dengan peredaran global terbesar telah menyesuaikan strategi cadangannya untuk lebih menyesuaikan dengan lingkungan makroekonomi.

Dalam analisis kuantitatif ini, saya akan menyelami mengapa dan bagaimana Tether (Tether) merespons perubahan siklus suku bunga yang akan datang dengan mengganti sebagian mesin penghasil bunga besarnya dengan emas dan Bitcoin.

Mari kita mulai.

Mesin Obligasi AS

Melirik cadangan obligasi AS Tether, dapat memahami bagaimana ia menjadi mesin pencetak uang ketika suku bunga tinggi.

Dalam beberapa tahun terakhir, pemegang USDT mendapatkan hasil 0%, sementara Tether mendapatkan hasil 5% pada sekitar $1 triliun obligasi AS.

Bahkan dengan suku bunga rata-rata yang lebih rendah sekitar 4,25% untuk sebagian besar tahun 2025, per 30 September 2025, Tether melaporkan laba bersih tahun tersebut masih lebih dari $10 miliar. Sebagai perbandingan, penerbit stablecoin terbesar kedua, Circle, melaporkan kerugian bersih $202 juta pada periode yang sama.

Untuk sebagian besar tiga tahun terakhir, model bisnis Tether sangat cocok dengan latar belakang makroekonomi. The Fed mempertahankan suku bunga antara 4,5% dan 5,5%, Tether memegang lebih dari $1 triliun obligasi AS, setiap poin persentase hasil membawa pendapatan tahunan sekitar $1 miliar.

Sementara sebagian besar perusahaan cryptocurrency masih berjuang dengan kerugian operasional, Tether hanya dengan melakukan long pada utang pemerintah jangka pendek, telah mengumpulkan surplus miliaran dolar.

Tapi, ketika siklus suku bunga berbalik, dan penurunan suku bunga diperkirakan dalam beberapa tahun ke depan, apa yang terjadi?

Masalah Siklus Suku Bunga

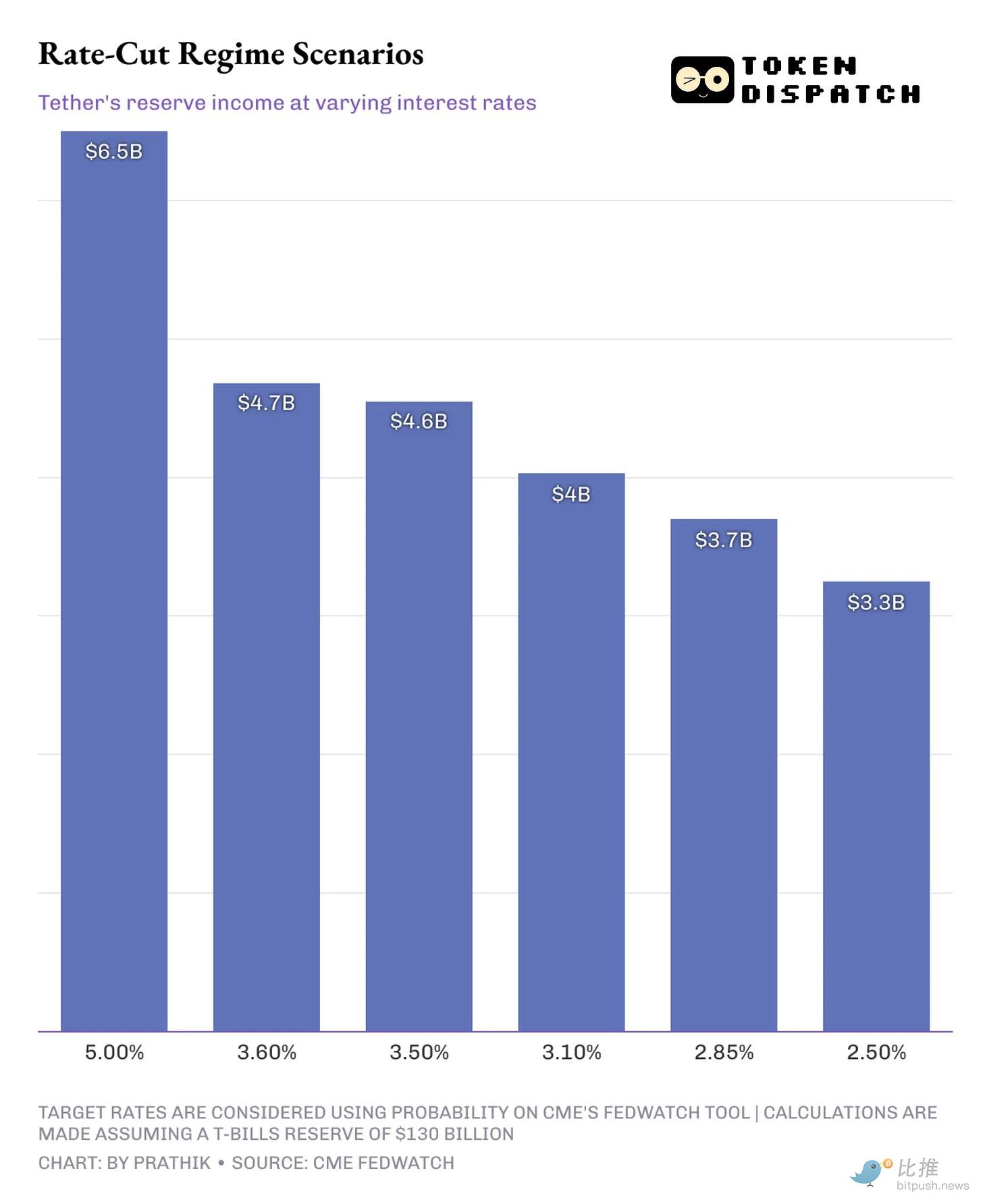

Data CME FedWatch menunjukkan, bahwa pada Desember 2026, ada kemungkinan lebih dari 75% bahwa suku bunga dana federal akan turun dari kisaran 3,75-4% saat ini menjadi antara 2,75-3% hingga 3,25-3,50%. Ini sudah turun signifikan dari level 5% yang diandalkan Tether untuk menghasilkan keuntungan pada tahun 2024.

Penurunan suku bunga dapat memampatkan pendapatan bunga yang diperoleh Tether dari kepemilikan obligasi AS-nya.

Penurunan satu poin persentase dalam likuiditas keseluruhan ekonomi AS dapat mengurangi pendapatan tahunan Tether setidaknya $15 miliar. Ini melebihi 10% dari laba bersih tahunannya yang diannualisasi pada tahun 2025.

Lalu, bagaimana Tether akan melindungi profitabilitasnya di dunia ini? Setelah masa jabatan Jerome Powell berakhir pada tahun 2026, ketua Fed baru lebih mungkin mengikuti harapan Presiden AS Donald Trump untuk melakukan pemotongan suku bunga yang lebih besar dan lebih cepat.

Pada titik inilah, strategi cadangan Tether paling berbeda dengan penerbit stablecoin lainnya.

Strategi Diversifikasi

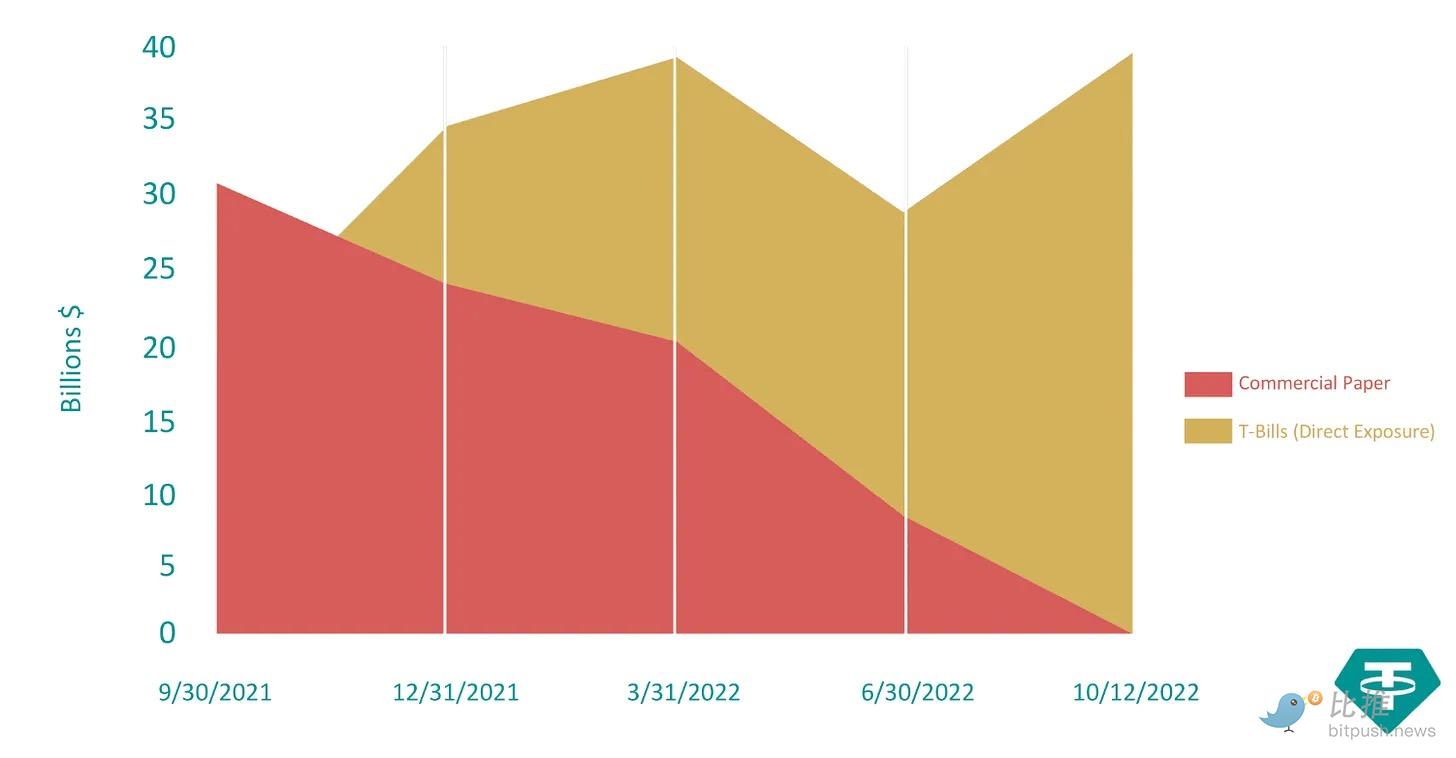

Pada periode September 2021 hingga Oktober 2022, Tether mengurangi ketergantungannya pada commercial paper (instrumen utang jangka pendek tidak dijamin yang diterbitkan oleh perusahaan besar) lebih dari 99%. Dari lebih dari $30 miliar pada September 2021, dipotong hampir menjadi nol.

Ia mengganti aset-aset ini dengan obligasi AS yang didukung pemerintah, untuk meningkatkan transparansi bagi investor.

Pada periode yang sama, cadangan obligasi AS Tether tumbuh dari kurang dari $25 miliar menjadi $40 miliar.

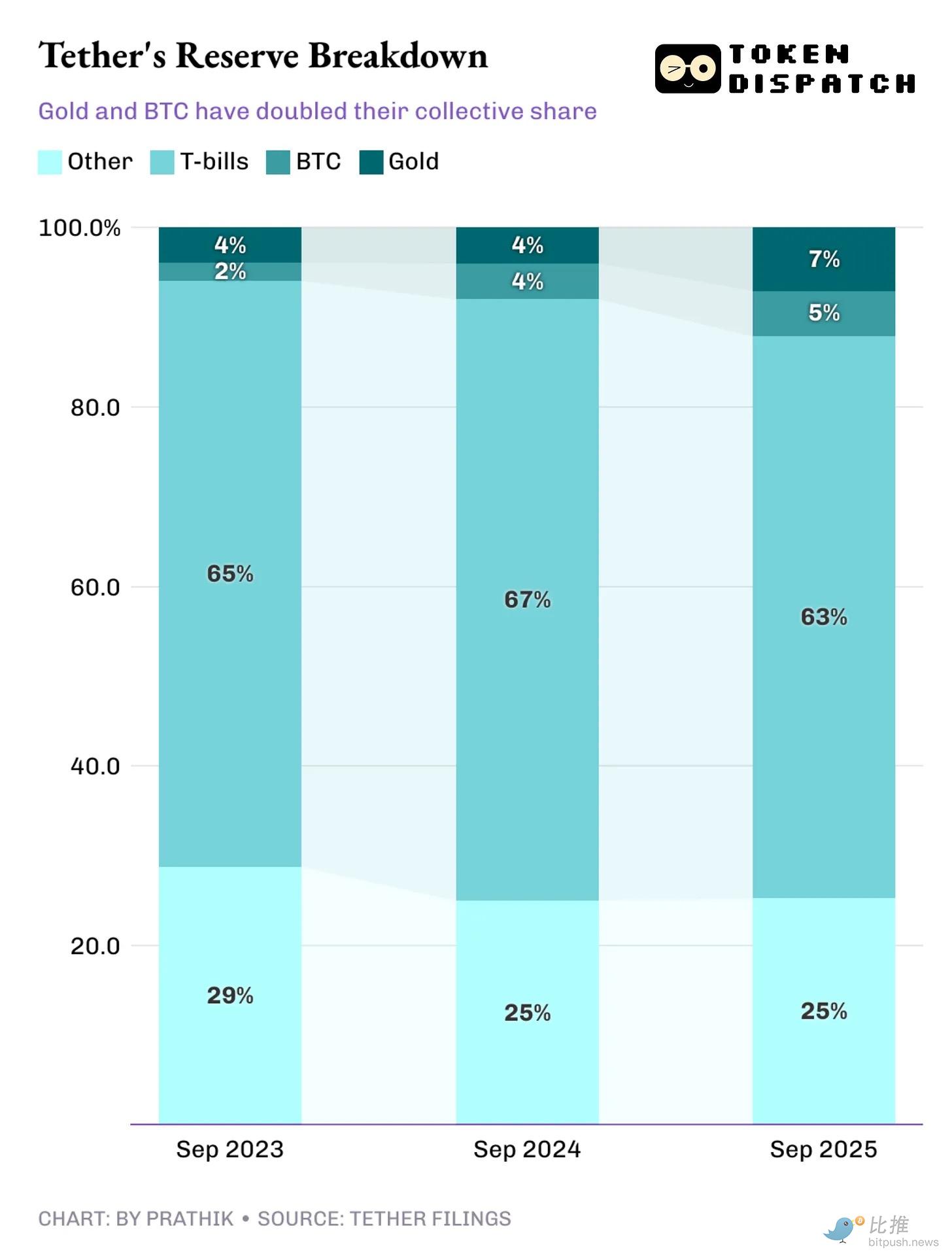

Antara kuartal ketiga 2023 dan kuartal ketiga 2025, komposisi aset cadangan Tether berubah, menambahkan kelas aset yang jarang terlihat di neraca penerbit stablecoin lainnya.

Per September 2025, Tether telah mengumpulkan sekitar 100 ton lebih emas, bernilai sekitar $13 miliar. Ia juga memegang lebih dari 90.000 BTC, bernilai mendekati $10 miliar. Keduanya bersama-sama menyumbang sekitar 12-13% dari cadangannya.

Sebagai perbandingan, pesaingnya Circle hanya memegang 74 bitcoin, bernilai sekitar $8 juta.

Mengapa beralih sekarang?

Peningkatan alokasi emas dan Bitcoin bertepatan dengan periode ketika kurva suku bunga forward tidak lagi memprediksi kenaikan suku bunga.

Untuk menanggapi inflasi yang meningkat, suku bunga melonjak dari kurang dari 1% menjadi lebih dari 5% antara Mei 2022 dan Agustus 2023. Selama periode ini, masuk akal secara ekonomi untuk memaksimalkan pendapatan melalui investasi dalam obligasi AS. Tapi begitu suku bunga memuncak pada tahun 2023, dan tidak ada ekspektasi kenaikan lebih lanjut, Tether melihatnya sebagai waktu untuk mulai bersiap menghadapi pembalikan siklus suku bunga.

Mengapa memilih emas dan Bitcoin ketika hasil obligasi turun?

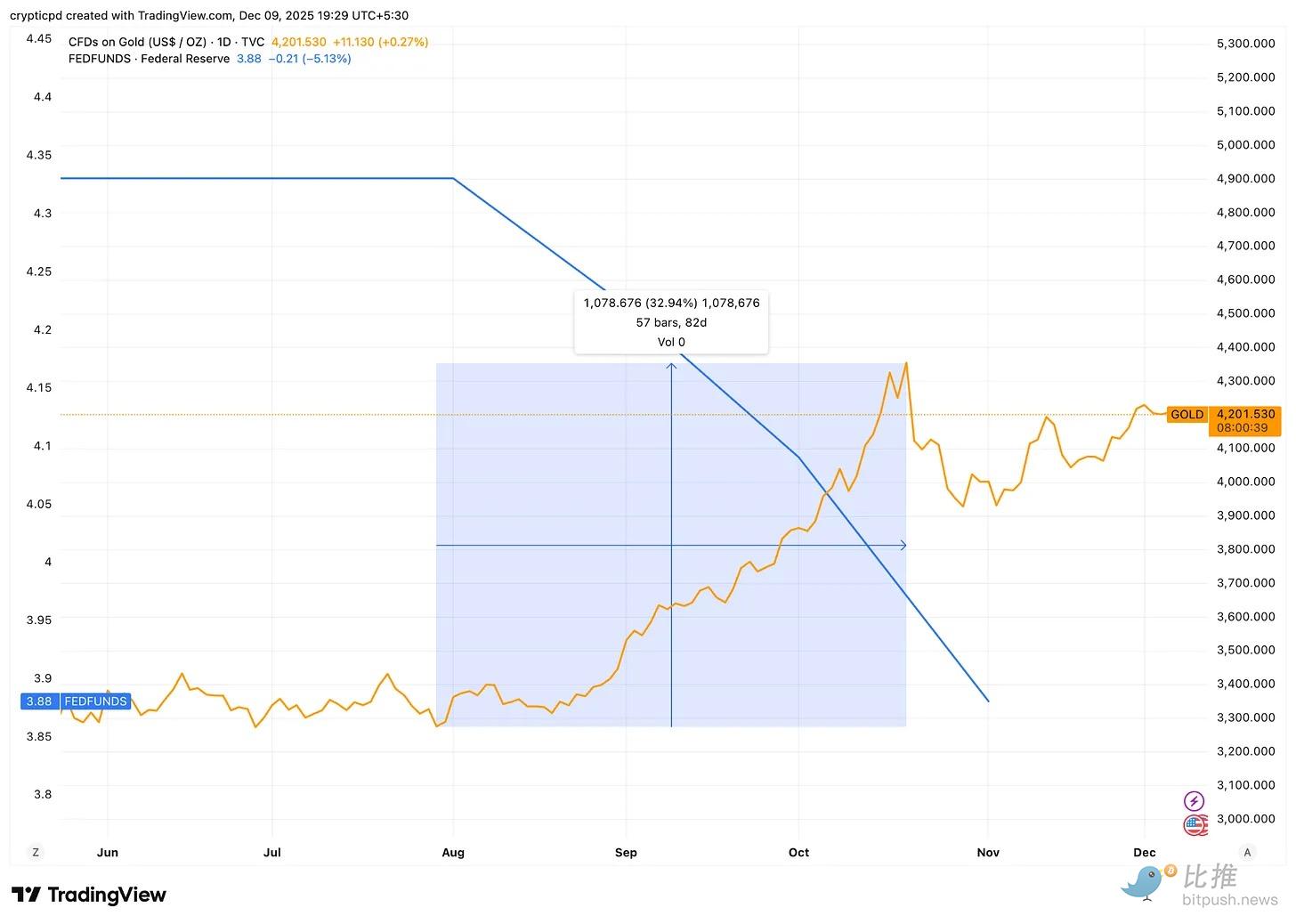

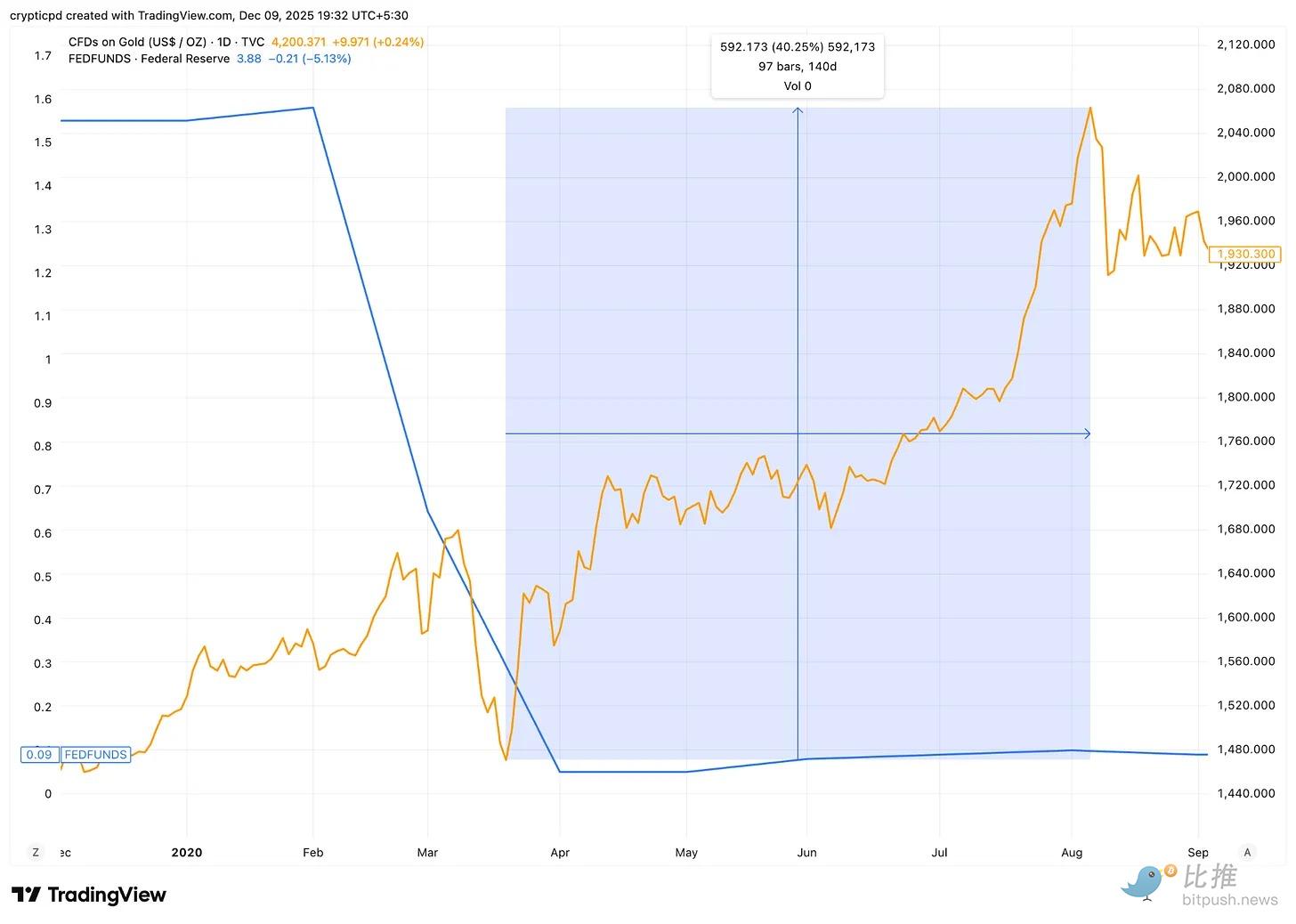

Emas cenderung berkinerja baik ketika hasil obligasi AS turun. Ini didorong oleh ekspektasi kenaikan inflasi, dan berkurangnya biaya peluang untuk memegang emas dibandingkan obligasi AS berhasil rendah.

Kita melihat hal ini tahun ini, ketika Fed memotong suku bunga 50 basis points, harga emas naik lebih dari 30% antara Agustus dan November.

Bahkan selama pandemi COVID-19, ketika Fed memotong suku bunga 1,5 poin persentase untuk menyuntikkan likuiditas ke ekonomi, harga emas naik 40% dalam lima bulan berikutnya.

Bitcoin baru-baru ini juga menunjukkan perilaku makro yang sama. Seiring dengan pelonggaran kebijakan moneter dan ekspansi likuiditas, Bitcoin biasanya bereaksi seperti aset beta tinggi.

Jadi, sementara lingkungan suku bunga tinggi dapat memaksimalkan pendapatan melalui obligasi AS, alokasi Bitcoin dan emas dapat memberikan potensi upside dalam lingkungan suku bunga rendah.

Ini memungkinkan Tether untuk memasukkan keuntungan yang belum direalisasi, dan bahkan dapat merealisasikan sebagian keuntungan dengan menjual emas atau Bitcoin dari vault-nya, terutama selama fase ketika pendapatan terjepit oleh suku bunga rendah.

Tapi tidak semua orang menyetujui peningkatan eksposur terhadap emas dan Bitcoin di neraca Tether.

Masalah Patokan (Peg)

Meskipun obligasi AS masih mencakup 63% dari cadangan Tether, peningkatan eksposur terhadap aset berisiko tinggi seperti Bitcoin dan pinjaman tidak dijamin telah menimbulkan kekhawatiran di antara agensi pemeringkat.

Dua minggu lalu, S&P Global Ratings menilai ulang kemampuan Tether untuk mempertahankan patokan USDT terhadap dolar dari Tier 4 (Constrained) menjadi Tier 5 (Weak). Ini mencatat peningkatan eksposur cadangannya terhadap obligasi korporasi, logam mulia, Bitcoin, dan pinjaman yang dijamin.

Lembaga tersebut mencatat bahwa aset-aset ini menyumbang hampir 24% dari total cadangan. Yang lebih mengkhawatirkan lembaga tersebut adalah, meskipun obligasi AS masih mendukung sebagian besar cadangan, penerbit USDT memberikan transparansi dan pengungkapan terbatas mengenai komposisi aset berisiko tinggi.

Selain itu, ada kekhawatiran tentang merusak patokan token USDT terhadap dolar.

S&P mengatakan dalam laporannya: "Bitcoin sekarang menyumbang sekitar 5,6% dari peredaran USDT, melebihi margin kelebihan jaminan (excess collateral) 3,9%, yang menunjukkan bahwa cadangan tidak dapat lagi sepenuhnya menyerap dampak penurunan nilainya. Oleh karena itu, penurunan nilai Bitcoin yang dikombinasikan dengan penurunan nilai aset berisiko tinggi lainnya dapat mengurangi cakupan cadangan dan menyebabkan USDT undercollateralized."

Di satu sisi, perubahan strategi cadangan Tether tampaknya merupakan langkah yang masuk akal untuk merespons lingkungan suku bunga rendah yang akan datang. Ketika pemotongan suku bunga terjadi—dan itu akan terjadi—mesin keuntungan $13 miliar ini akan sulit dipertahankan. Potensi upside dari kepemilikan emas dan Bitcoin dapat membantu mengimbangi sebagian kerugian pendapatan.

Di sisi lain, perubahan ini juga mengkhawatirkan agensi pemeringkat, dan itu wajar. Tugas utama penerbit stablecoin adalah melindungi patokannya dengan mata uang dasar (dalam hal ini, dolar). Segala sesuatu lainnya, termasuk pendapatan yang dihasilkannya, strategi diversifikasi cadangan, dan keuntungan belum direalisasi yang dapat diperoleh, menjadi sekunder. Jika patokan gagal, bisnisnya juga akan runtuh.

Ketika token yang beredar didukung oleh aset yang fluktuatif, profil risiko patokannya berubah. Penyusutan Bitcoin yang cukup signifikan—yang kita alami terus-menerus selama dua bulan terakhir—tidak serta-merta mematahkan patokan USDT, tetapi akan mempersempit ruang penyangga (buffer) di antara keduanya.

Kisah Tether akan terungkap seiring dengan pelonggaran kebijakan moneter yang akan datang. Keputusan pemotongan suku bunga minggu ini akan menjadi indikator pertama untuk mengukur kemampuan raksasa stablecoin ini dalam mempertahankan patokannya dan menandakan trajektori masa depannya.

Mari kita lihat perkembangannya.

Twitter:https://twitter.com/BitpushNewsCN

Grup Komunikasi Telegram Bitpush:https://t.me/BitPushCommunity

Berlangganan Telegram Bitpush: https://t.me/bitpush