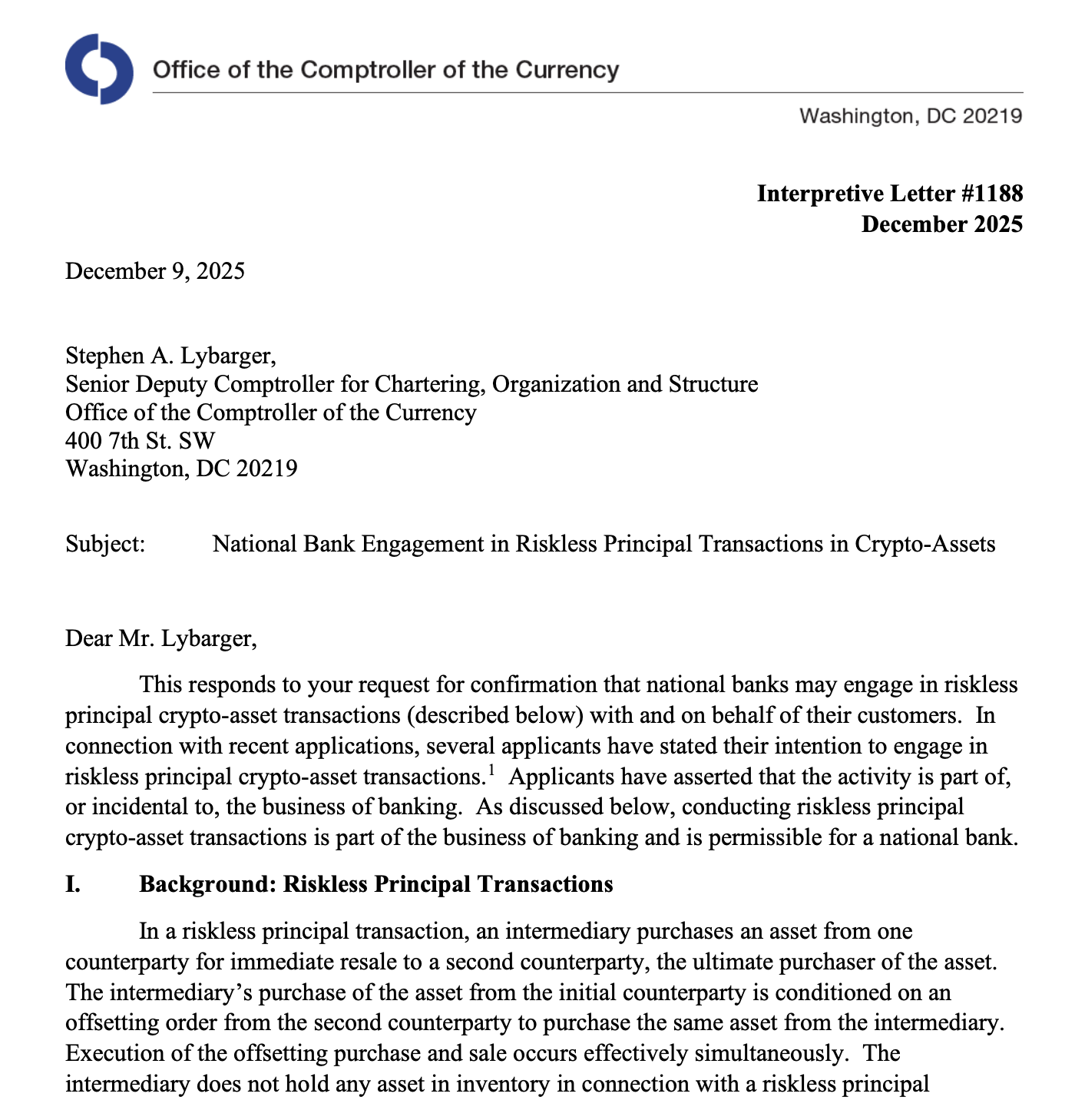

Kantor Pengawas Mata Uang AS (OCC) telah menegaskan bahwa bank nasional dapat menjadi perantara perdagangan kripto sebagai principal tanpa risiko tanpa harus menahan aset tersebut dalam neraca mereka, sebuah langkah yang membawa bank tradisional selangkah lebih dekat untuk menawarkan layanan perantara kripto yang diatur.

Dalam surat interpretatif yang dirilis pada Selasa, regulator tersebut menyatakan bahwa bank dapat bertindak sebagai principal dalam perdagangan kripto dengan satu nasabah sementara secara bersamaan melakukan perdagangan pengimbang dengan nasabah lain, suatu struktur yang mencerminkan aktivitas principal tanpa risiko di pasar tradisional.

“Beberapa pemohon telah membahas bagaimana melakukan transaksi aset kripto sebagai principal tanpa risiko akan menguntungkan nasabah dan bisnis bank yang diusulkan mereka, termasuk dengan menawarkan layanan tambahan di pasar yang sedang berkembang,” catat dokumen tersebut.

Menurut OCC, langkah ini akan memungkinkan nasabah “untuk bertransaksi aset kripto melalui bank yang diatur, dibandingkan dengan opsi yang tidak diatur atau kurang diatur.”

Surat itu juga menegaskan kembali bahwa bank harus mengonfirmasi kelegalan dari setiap aktivitas kripto dan memastikannya selaras dengan kewenangan yang dimiliki berdasarkan piagam mereka. Lembaga diharapkan untuk menjaga prosedur dalam memantau risiko operasional, kepatuhan, dan pasar.

“Risiko utama dalam transaksi principal tanpa risiko adalah risiko kredit counterparty (khususnya, risiko penyelesaian),” bunyi surat itu, menambahkan bahwa “mengelola risiko kredit counterparty adalah bagian integral dari bisnis perbankan, dan bank berpengalaman dalam mengelola risiko ini.”

Arahan lembaga ini mengutip 12 U.S.C. § 24, yang mengizinkan bank nasional untuk melakukan transaksi principal tanpa risiko sebagai bagian dari “bisnis perbankan.” Surat itu juga membedakan aset kripto yang memenuhi syarat sebagai sekuritas, mencatat bahwa transaksi principal tanpa risiko yang melibatkan sekuritas sudah jelas diizinkan menurut hukum yang ada.

Surat interpretatif OCC — sebuah arahan tidak mengikat yang menguraikan pandangan lembaga tentang aktivitas yang dapat dilakukan bank nasional menurut hukum yang ada — diterbitkan sehari setelah kepala OCC, Jonathan Gould, mengatakan bahwa perusahaan kripto yang mencari piagam bank federal harus diperlakukan sama seperti lembaga keuangan tradisional.

Menurut Gould, sistem perbankan memiliki “kapasitas untuk berevolusi,” dan “tidak ada alasan untuk mempertimbangkan aset digital secara berbeda” dengan bank tradisional, yang telah menawarkan layanan penyimpanan “secara elektronik selama beberapa dekade.”

Terkait: Strategi keamanan nasional Trump diam tentang kripto, blockchain

Dari ‘Choke Point 2.0’ ke kebijakan pro-kripto

Di bawah pemerintahan Biden, beberapa kelompok industri dan anggota parlemen menuduh regulator AS mengejar pendekatan “Operation Choke Point 2.0” yang meningkatkan tekanan pengawasan pada bank dan perusahaan yang berinteraksi dengan kripto.

Sejak Presiden Trump menjabat pada Januari setelah berjanji untuk mendukung sektor ini, pemerintah federal telah bergerak ke arah yang berlawanan, mengadopsi sikap yang lebih permisif terhadap aktivitas aset digital.

Majalah: Serangan kuantum terhadap Bitcoin akan membuang waktu: Kevin O’Leary