Penulis: Prathik Desai

Kompilasi: Saoirse, Foresight News

Ingin menjual produk kepada saya? Tidak perlu menjelaskan fitur-fitur secara panjang lebar, buktikan dulu apakah Anda sendiri menggunakannya. Amazon membangun bisnisnya di atas AWS, semua produk yang dijual di platform berjalan di server yang sama yang terbuka untuk pesaing. Jika perusahaan sendiri tidak mau menggunakan produknya sendiri, apa dasar untuk meyakinkan pelanggan membeli?

Bisnis utama Securitize adalah menyediakan infrastruktur tokenisasi aset, berupaya mendorong perusahaan publik, dana swasta, dan lembaga manajemen aset untuk mencatat berbagai aset sekuritas di rantai. Untuk membuktikan nilai pencatatan saham di rantai ke pasar, demonstrasi terbaik tentu saja adalah memimpin dengan menokenisasi saham mereka sendiri, dan itulah yang dilakukan Securitize.

Pada 2 Juli 2026, Carlos Domingo, salah satu pendiri dan CEO Securitize, membunyikan bel di Bursa Efek New York, menyelesaikan pencatatan saham perusahaan. Tepat pada pagi hari pencatatan, saham perusahaan juga diluncurkan dalam bentuk token di blockchain publik Solana dan Avalanche. Ini bukan model produk turunan berlapis (wrapped derivative), melainkan kepemilikan ekuitas yang langsung dicatat di blockchain, terlepas dari lembaga pencatatan terpusat tradisional. Pada hari pertama pencatatan, sekitar 2,7 miliar dolar AS saham biasa telah dicatat di rantai.

Ketika perusahaan memilih untuk menokenisasi saham bersamaan dengan pencatatan, hal ini pasti menarik perhatian khusus dari regulator. Sebagian besar perusahaan baru yang mencatatkan saham akan sengaja menghindari risiko semacam ini, tetapi Securitize secara aktif memilih untuk menghadapi pengawasan regulator.

Ini memunculkan pertanyaan yang perlu dipikirkan: Jika perusahaan publik dapat menerbitkan saham ter-tokenisasi bersamaan dengan pencatatan, mengapa perusahaan rintisan swasta tidak dapat mereplikasi model ini pada tahap pendanaan Seri A?

Artikel ini akan membahas bagaimana saham ter-tokenisasi pada dasarnya akan merekonstruksi seluruh rangkaian layanan yang diberikan oleh lembaga modal ventura kepada perusahaan rintisan melalui satu Term Sheet (daftar ketentuan investasi) yang dikemas secara lengkap.

Apa Sebenarnya yang Termuat dalam Sebuah Term Sheet?

Pendiri yang mencari investasi modal ventura (VC) permintaannya bukan hanya mendapatkan dana. Setiap kali sebuah VC menandatangani Term Sheet, pada dasarnya mereka berjanji untuk memberikan serangkaian layanan yang dibundel.

- Pertama, dukungan pendanaan. VC berkomitmen untuk menanamkan modal, membantu perusahaan tumbuh dan berkembang dari nol menjadi satu.

- Kedua, penetapan valuasi. Semua perusahaan swasta memerlukan valuasi, dan di pasar swasta, pekerjaan valuasi biasanya dipimpin oleh investor utama (lead investor).

- Ketiga, endorsemen nilai (Curation). Kehadiran lembaga terkenal dalam daftar pemegang saham setara dengan mengirimkan sinyal kepada pasar bahwa aset tersebut layak diinvestasikan, membantu perusahaan menarik investor lanjutan, klien bisnis, dan talenta berkualitas.

VC juga dapat memanfaatkan jaringan industri mereka untuk menghubungkan perusahaan dengan klien korporat, talenta teknologi senior, dan sumber daya inti industri. Dalam beberapa kasus, VC juga memberikan janji implisit untuk investasi tambahan di masa depan: terus melakukan investasi lanjutan seiring perkembangan perusahaan. Terakhir, dan yang paling penting: Term Sheet dilengkapi dengan klausul tata kelola perusahaan. Sebagai imbalan dari transaksi investasi, VC umumnya mendapatkan kursi di dewan direksi, hak atas informasi, klausul perlindungan, serta kekuasaan untuk menetapkan pembatasan pengalihan saham.

Seluruh rangkaian di atas adalah paket layanan lengkap yang dijual oleh VC kepada perusahaan rintisan dalam satu putaran pendanaan.

Alasan mengapa model bundel ini dapat bertahan lama dan stabil adalah karena ekuitas swasta telah lama tertutup bagi investor biasa. Investor individu biasa yang ingin memperdagangkan saham swasta dan berpartisipasi dalam pembentukan harga sangat bergantung pada kerja sama perusahaan.

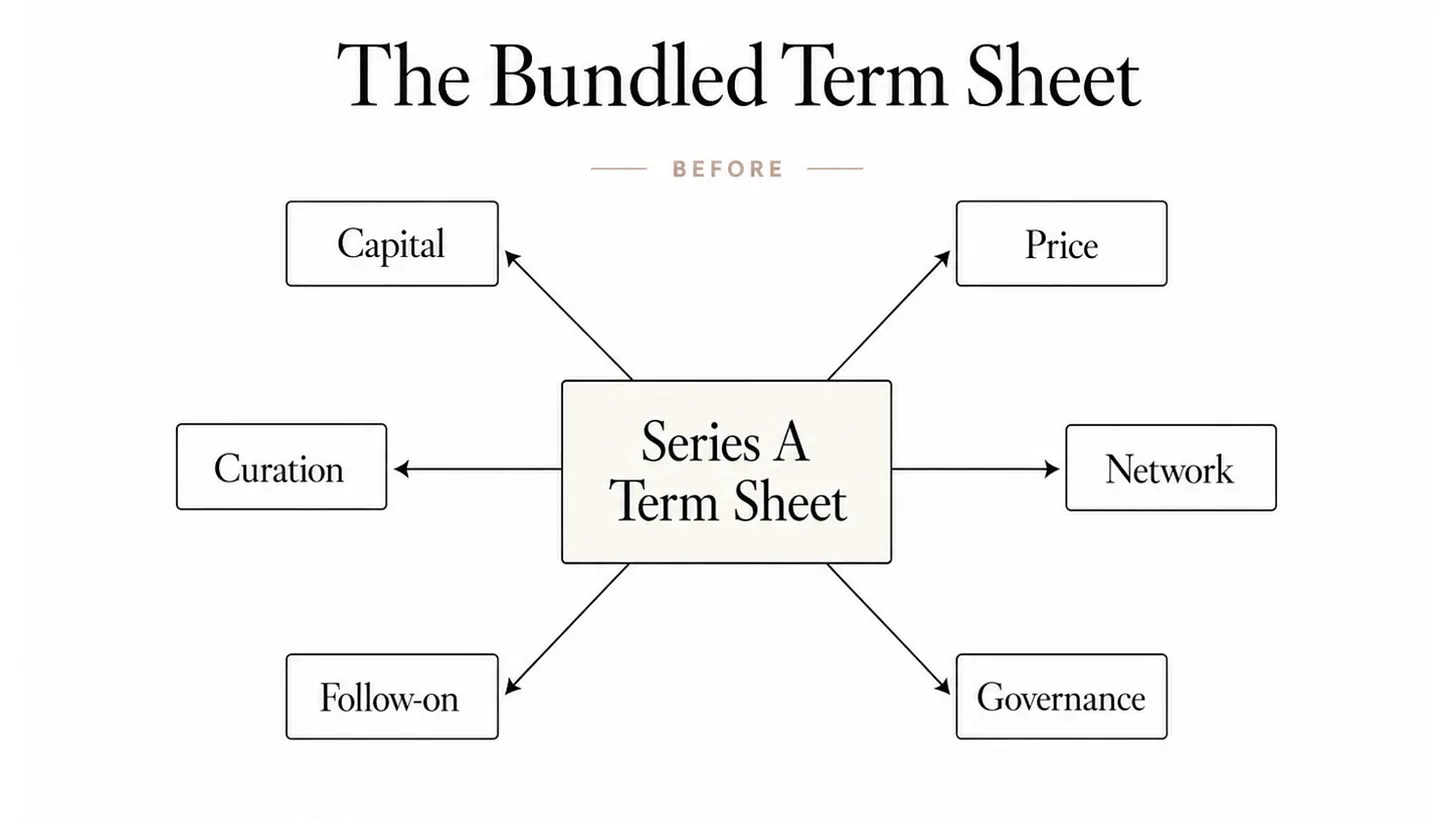

Gambar ini menunjukkan bahwa Term Sheet investasi tradisional Seri A adalah model terikat: satu Term Sheet sekaligus membundel dan menyediakan enam kategori layanan lengkap, yaitu pendanaan, penetapan harga, endorsemen nilai, sumber daya industri, investasi lanjutan tambahan, dan tata kelola perusahaan. Pendiri tidak dapat membeli secara terpisah.

Bulan lalu, saya menjelaskan bagaimana infrastruktur blockchain dapat memisahkan fungsi bank dalam bisnis penjaminan emisi IPO. Kini, teknologi sejenis yang mendukung tokenisasi saham lebih lanjut mengungkapkan: VC tidak lagi memonopoli hak penetapan valuasi perusahaan swasta.

Namun, ada batasan prasyarat kunci di sini.

Saat Securitize meluncurkan tokenisasi saham, perusahaan tersebut telah menjadi perusahaan dewasa yang beroperasi selama sepuluh tahun, memiliki laporan keuangan yang diaudit, arus kas yang dapat diungkapkan kepada publik, aset ter-tokenisasi yang dibawa platform melebihi 4 miliar dolar AS, dan pasar memiliki informasi yang cukup untuk melakukan valuasi. Sebaliknya, sebuah perusahaan rintisan Seri A hanya dapat dinilai oleh pihak luar berdasarkan riwayat pendiri, reputasi pribadi, dan konsep bisnis. Meskipun aset dasar kedua jenis aset adalah ekuitas, dasar inti yang mendukung valuasi sangat berbeda.

Ini justru mencerminkan arti penting inti dari endorsemen nilai dalam Term Sheet. Untuk proyek Seri A, nilai VC bukan hanya sekadar nama yang muncul dalam daftar pemegang saham, tetapi juga memberikan jaminan kredit bagi perusahaan yang kekurangan data operasional publik. Perusahaan tahap akhir Pre-IPO seperti SpaceX dan OpenAI lebih mudah mencapai tokenisasi ekuitas karena karakteristik operasional mereka telah mendekati perusahaan publik, jauh sebelum pencatatan resmi, pasar perdagangan sekunder, penawaran tender (tender offer), kontrak berkelanjutan (perpetual contracts), dan laporan penelitian pialang telah membentuk referensi harga.

Meskipun tokenisasi ekuitas perusahaan tahap awal lebih sulit diterapkan karena pasar kekurangan data yang cukup untuk membentuk penetapan harga yang wajar, hal ini tidak dapat menghentikan dekonstruksi paket layanan VC.

Gelombang Dekonstruksi Layanan Telah Tiba

Securitize bukanlah perusahaan pertama yang memindahkan saham yang sudah tercatat ke blockchain di AS. Pada tahun 2021, Exodus telah mempraktikkannya di Algorand, perusahaan aset digital dan pusat data Galaxy Digital juga pernah menerbitkan ekuitas di rantai. Namun, Securitize mencapai terobosan industri, menjadi perusahaan pertama yang menerbitkan ekuitas asli di rantai pada hari pertama pencatatan.

Token yang diperdagangkan di blockchain Solana dan Avalanche memiliki kekuatan hukum yang setara dengan saham yang beredar di Bursa Efek New York. Setiap token memiliki hak suara, hak dividen, dan hak klaim atas aset sisa yang sepenuhnya setara; itu bukan produk turunan sintetis yang hanya melacak harga, bukan pula sertifikat penghasilan yang dipegang oleh perusahaan tujuan khusus (SPV) lepas pantai yang memegang saham. Saham biasa ter-tokenisasi Securitize memiliki hak yang sepenuhnya sama dengan saham asli SECZ di luar rantai.

Investor sering bingung dengan sifat kepemilikan berbagai "token saham" di pasar. Vaidik, dalam artikel "Siapa yang Benar-benar Memegang Saham AS Anda? 83% Saham di Seluruh Pasar Secara Nominal Dimiliki oleh Lembaga Ini", mengelompokkan dua jenis utama "token saham": satu jenis diterbitkan secara asli oleh penerbit (misalnya SECZ, Exodus), di mana token itu sendiri mewakili ekuitas; jenis lainnya adalah model wadah berlapis (custodial wrapper), misalnya xStocks, token saham Robinhood, di mana SPV memegang saham nyata, dan investor hanya memiliki hak klaim atas penghasilan. Hanya token jenis pertama yang membawa hak pemegang saham lengkap, dan inilah dasar di mana seluruh model bisnis modal ventura dibangun.

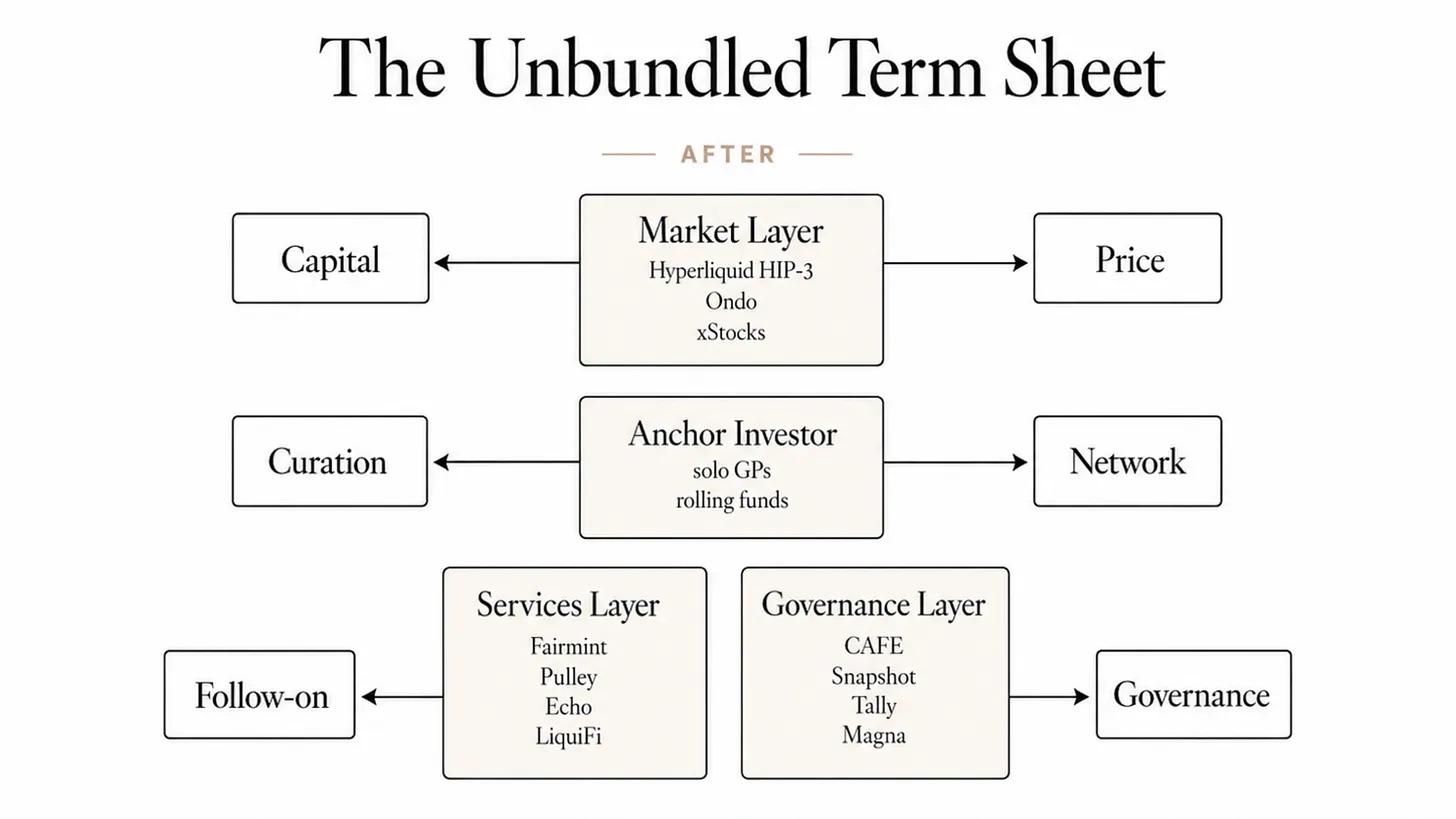

Begitu ekuitas dapat terus ditetapkan harganya dan dialihkan dengan bebas, berbagai layanan yang sebelumnya dibundel dalam Term Sheet tidak perlu lagi dijual dalam satu paket. Setiap kebutuhan dapat menemukan solusi independen yang lebih murah dan efisien.

Bagi perusahaan yang telah berkembang matang dan memiliki dasar valuasi, penggalangan dana dan penetapan valuasi secara bertahap diserahkan ke lapisan pasar: harga wajar dibentuk oleh pasar, modal mengalir mengikuti harga. Saat ini, total nilai terkunci (TVL) ekuitas ter-tokenisasi di Ondo Global Markets telah melampaui 1 miliar dolar AS; di platform Hyperliquid, harga kontrak berkelanjutan pra-pencatatan Cerebras hanya memiliki selisih 1,3% dengan harga pembukaan di Nasdaq.

Endorsemen proyek dan sumber daya jaringan masih membutuhkan investor jangkar (anchor investor), tetapi dana utama dan kredit merek tidak lagi harus bergantung pada sistem lengkap lembaga besar seperti Sequoia, a16z. Elad Gil mendirikan dana tunggal dengan ukuran sekitar 1,5 miliar dolar AS, hanya dengan dana pribadi dan rolling fund, ia dapat melakukan lead investasi dan memberikan endorsemen merek.

Penyedia layanan khusus yang tersegmentasi menangani berbagai kebutuhan pendukung: Fairmint, Pulley menangani manajemen buku besar ekuitas; Coinbase mengakuisisi LiquiFi pada Juli 2025, menggarap bidang eksekusi opsi token; Echo yang diakuisisi pada Oktober 2025 fokus pada alat pendanaan; Magna, Sablier menangani bisnis eksekusi bertahap (vesting). Pendiri di tahun 2026 dapat menggabungkan sendiri serangkaian alat lengkap untuk mencapai kemampuan back-end yang sebelumnya hanya dapat dibeli secara bundel dari VC.

Tata kelola perusahaan menjadi dapat diprogram. Arsitektur Fairmint mendukung mode penggalangan dana berkelanjutan yang mirip dengan SAFE (Simple Agreement for Future Equity), yang dapat menyelesaikan konversi ekuitas secara otomatis sesuai aturan yang telah ditetapkan; periode penguncian eksekusi (vesting lock-up) dan aturan pencairan (unlocking rules) ditegakkan secara otomatis oleh kontrak pintar, tidak lagi hanya bergantung pada dokumen tertulis yang disusun oleh pengacara.

Di era ekuitas ter-tokenisasi, daftar ketentuan investasi mencapai dekonstruksi layanan: enam fungsi yang sebelumnya ditangani oleh satu Term Sheet Seri A dibongkar. Pendanaan dan valuasi diserahkan ke lapisan pasar, endorsemen kredit dan jaringan disediakan oleh investor jangkar, manajemen ekuitas dan tata kelola perusahaan masing-masing diserahkan kepada penyedia layanan teknologi khusus. Pendiri dapat membeli layanan individual sesuai kebutuhan.

Saluran likuiditas sekunder terus berkembang, karyawan internal perusahaan dan investor awal memiliki lebih banyak pilihan keluar. Karyawan dan investor malaikat dari perusahaan swasta ter-tokenisasi tidak perlu menunggu lama untuk IPO sebelum dapat mengurangi dan mencairkan kepemilikan saham mereka.

Likuiditas berkelanjutan adalah perubahan mendalam yang dibawa oleh perdagangan saham ter-tokenisasi. Likuiditas secara fundamental membentuk kembali logika pendiri dan karyawan dalam memandang ekuitas. Ketika saham dapat diperdagangkan kapan saja, permainan kepentingan di balik siklus penguncian eksekusi (vesting lock-up periods) dan periode pencairan (unlocking windows) juga berubah. Dulu karyawan sering harus menunggu empat tahun untuk berpartisipasi dalam penawaran tender, sekarang mereka dapat terhubung ke pasar sekunder kapan saja. Namun, model baru ini juga memiliki pertimbangan untung dan rugi.

Industri kripto telah lama memiliki kasus serupa: token tata kelola jaringan lapis dua seperti Arbitrum ARB dan Optimism OP dapat diperdagangkan segera setelah diluncurkan. Setelah periode eksekusi berakhir, penjualan massal token tim terkonsentrasi, harga token terlepas dari kondisi operasional aktual jaringan, pendiri terpaksa menghabiskan banyak energi untuk memantau pergerakan harga, mengalihkan fokus pengembangan produk.

Tentu saja analogi ini memiliki keterbatasan: ARB dan OP adalah token tata kelola, bukan ekuitas perusahaan, harganya lebih mencerminkan aktivitas ekosistem daripada kinerja operasional perusahaan. Namun, konflik insentif yang terungkap di dalamnya sangat mirip. Persyaratan akses investor yang memenuhi syarat Reg D 506(c), aturan penguncian 144, dan kesepakatan penjualan terbatas selama bertahun-tahun dapat meredam fenomena penjualan massal terkonsentrasi, tetapi tidak dapat menghilangkan masalah dari akarnya. Ekuitas ter-tokenisasi membuka saluran keluar baru bagi pemegang internal, merusak mekanisme tradisional pasar swasta yang telah lama bergantung pada waktu untuk meratakan tekanan pencairan.

Sementara itu, investasi lanjutan tambahan yang umumnya paling dihargai oleh pendiri adalah satu-satunya bagian dari seluruh paket layanan VC yang saat ini belum memiliki alternatif ter-tokenisasi yang matang.

Alasannya, semua kerangka regulasi yang telah diterapkan saat ini — termasuk proyek percontohan DTCC yang disetujui SEC, sistem perdagangan token Nasdaq, dan bisnis terkait DTCC yang akan diluncurkan pada Oktober — semuanya ditujukan untuk perusahaan yang sudah tercatat seperti saham konstituen Russell 1000. Saat ini tidak ada saluran yang mematuhi peraturan untuk mendukung perdagangan publik ekuitas ter-tokenisasi perusahaan rintisan Seri A di platform-platform tersebut.

Nilai Inti Mana yang Akan Tetap Dipegang oleh VC?

Setelah era streaming tiba, proses distribusi musik benar-benar menjadi komoditas, tetapi perusahaan rekaman tidak punah. Siapa pun dapat mengunggah lagu di Spotify, yang tidak dapat dikomoditisasi adalah bisnis penemuan artis A&R: memilih pencipta yang layak diinvestasikan, membangun merek artis, dan mengakses sumber daya industri yang tidak dapat dicapai hanya dengan data. Perusahaan rekaman yang telah bertransformasi akhirnya berevolusi menjadi lembaga yang melakukan penilaian nilai berdasarkan data. Bisnis yang sebelumnya terintegrasi dibongkar dan diberikan kepada berbagai penyedia layanan, sementara perusahaan rekaman mempertahankan segmen penilaian nilai yang langka.

Industri modal ventura kemungkinan besar akan menempuh jalur evolusi ini. Saham ter-tokenisasi secara bertahap akan mengambil alih semua urusan prosedural dalam Term Sheet: pencatatan kepemilikan, penemuan harga (price discovery), transfer saham, dan eksekusi opsi sesuai jadwal (scheduled vesting). Efisiensi blockchain dalam menangani proses standar jauh lebih baik daripada Term Sheet di atas kertas.

Yang selalu langka adalah investor yang hanya dengan reputasi mereka sendiri dapat memfasilitasi putaran pendanaan berikutnya, meyakinkan klien besar untuk beralih pemasok, dan meyakinkan talenta senior untuk meninggalkan perusahaan besar dan bergabung dengan perusahaan rintisan. Teknologi token tidak dapat menggantikan pendiri dalam memberikan endorsemen nilai bisnis.

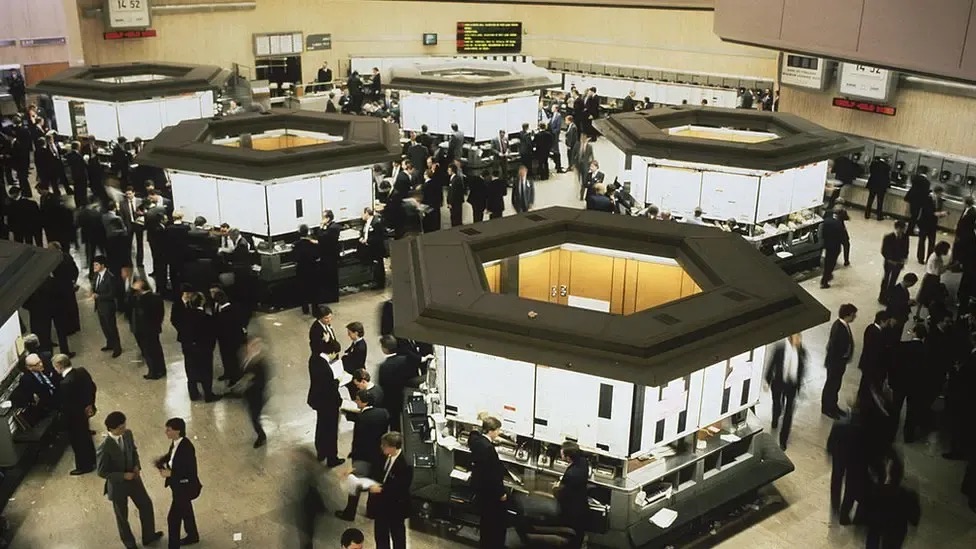

Tetapi setiap gelombang dekonstruksi layanan pada akhirnya akan disusul oleh gelombang integrasi baru, dan penggerak integrasi sering kali adalah peserta baru. Pada tahun 1986, Big Bang keuangan London memisahkan bisnis broker dan market maker, dalam waktu kurang dari satu dekade, bank universal (universal banks) kembali mengintegrasikan berbagai bisnis yang tersegmentasi.

Setelah reformasi "Big Bang" London memperkenalkan perdagangan elektronik, ruang perdagangan Bursa Efek London tidak lagi diperlukan. Sumber: Getty Images, BBC

Selama beberapa dekade, pendiri secara aktif mendekati VC karena hanya di sana mereka dapat mendapatkan semua layanan sekaligus: pendanaan, valuasi, endorsemen proyek, dan dukungan tata kelola. Ekuitas ter-tokenisasi seperti sebuah lorong panjang dengan banyak pintu independen: satu pintu menghubungkan ke pendanaan, satu pintu menyediakan penetapan harga, satu pintu menyelesaikan kebutuhan tata kelola. Pendiri masih membutuhkan semua layanan, tetapi tidak perlu lagi membelinya secara seragam dari lembaga yang sama.

Ini juga mengubah logika pengambilan keputusan awal wirausahawan dari dasarnya. Pendiri tidak lagi terpaksa bingung "memilih dana mana yang masuk ke dalam daftar pemegang saham, menyelesaikan semua masalah pengembangan sekaligus", tetapi mendapatkan hak untuk memilih secara mandiri: operasi bisnis mana yang diserahkan kepada mekanisme pasar, dan bagian mana yang memilih untuk mempercayai penilaian subjektif manusia.

Proses standar dalam Term Sheet akan menjadi yang pertama menjalani transformasi tokenisasi, jenis bisnis ini paling mudah ditangani oleh pasar; segmen penilaian nilai akan paling akhir didigitalkan, atau bahkan mungkin tidak pernah didigitalkan, pasar akan selalu membutuhkan manusia untuk menyediakan layanan ini. Sebuah perusahaan rintisan Seri A di masa depan mungkin dapat mencatat ekuitasnya di rantai, tetapi tetap membutuhkan seseorang untuk membuat penilaian: apakah ekuitas ini layak diluncurkan ke pasar.