Laporan ini ditulis oleh Tiger Research. Industri cryptocurrency sedang memasuki arus utama. Lembaga telah menjadi pemain kunci di pasar. Modal mengalir ke proyek-proyek yang menghasilkan pendapatan nyata. Fluktuasi harga jangka pendek tidak lagi penting. Model bisnis yang berkelanjutan menjadi sangat penting. Tiger Research memprediksi 10 transformasi besar pasar cryptocurrency pada tahun 2026.

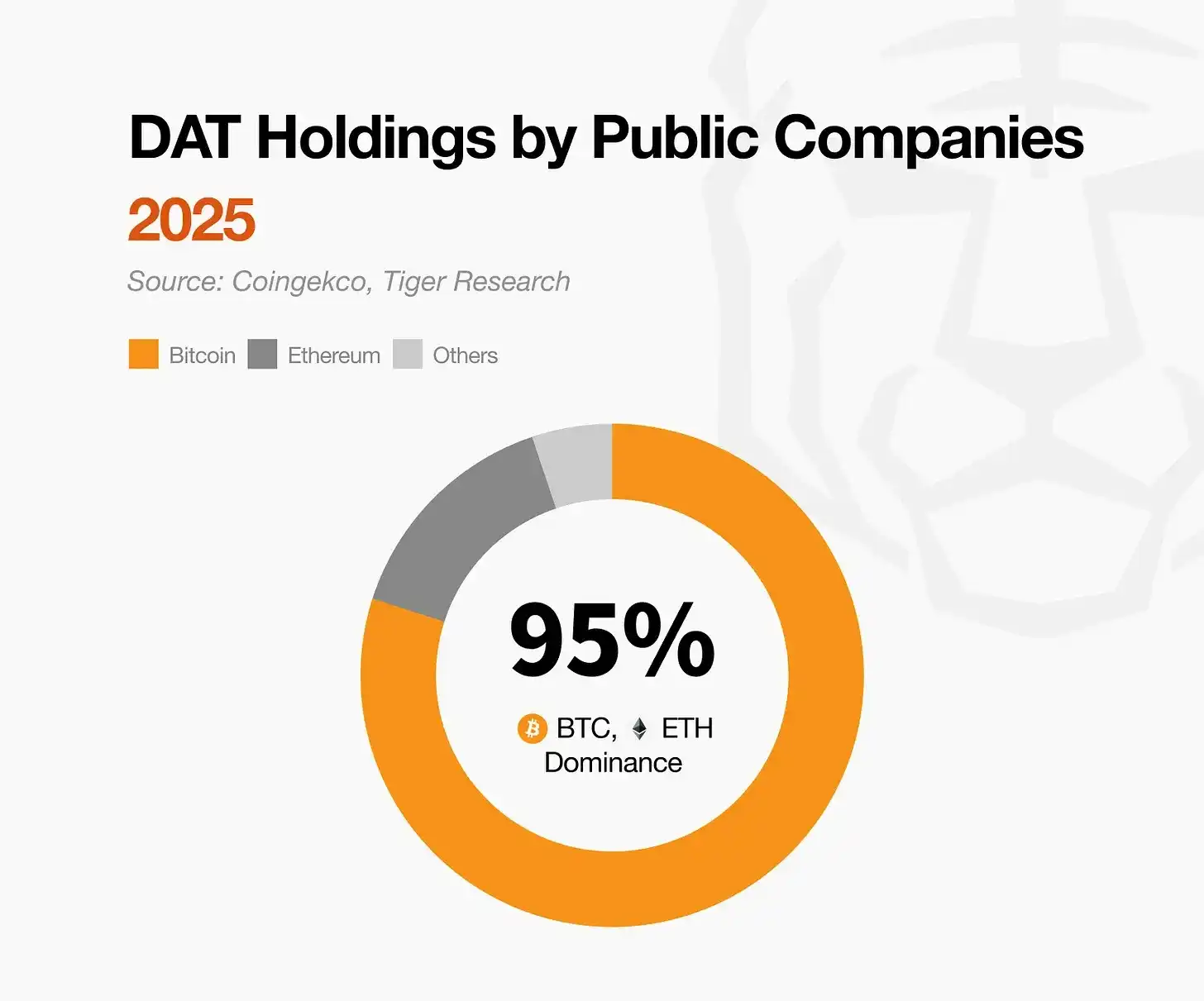

1. Modal Lembaga Terus Bertahan di Bitcoin

Sumber: Tiger Research

Seiring lembaga mendominasi pasar, aliran modal menjadi lebih hati-hati. Investor-investor ini menghindari aset yang belum terbukti, membatasi diri pada Bitcoin dan Ethereum. Tren ini kemungkinan besar akan berlanjut. Pertumbuhan pasar hanya akan terkonsentrasi pada aset-aset yang memenuhi standar lembaga.

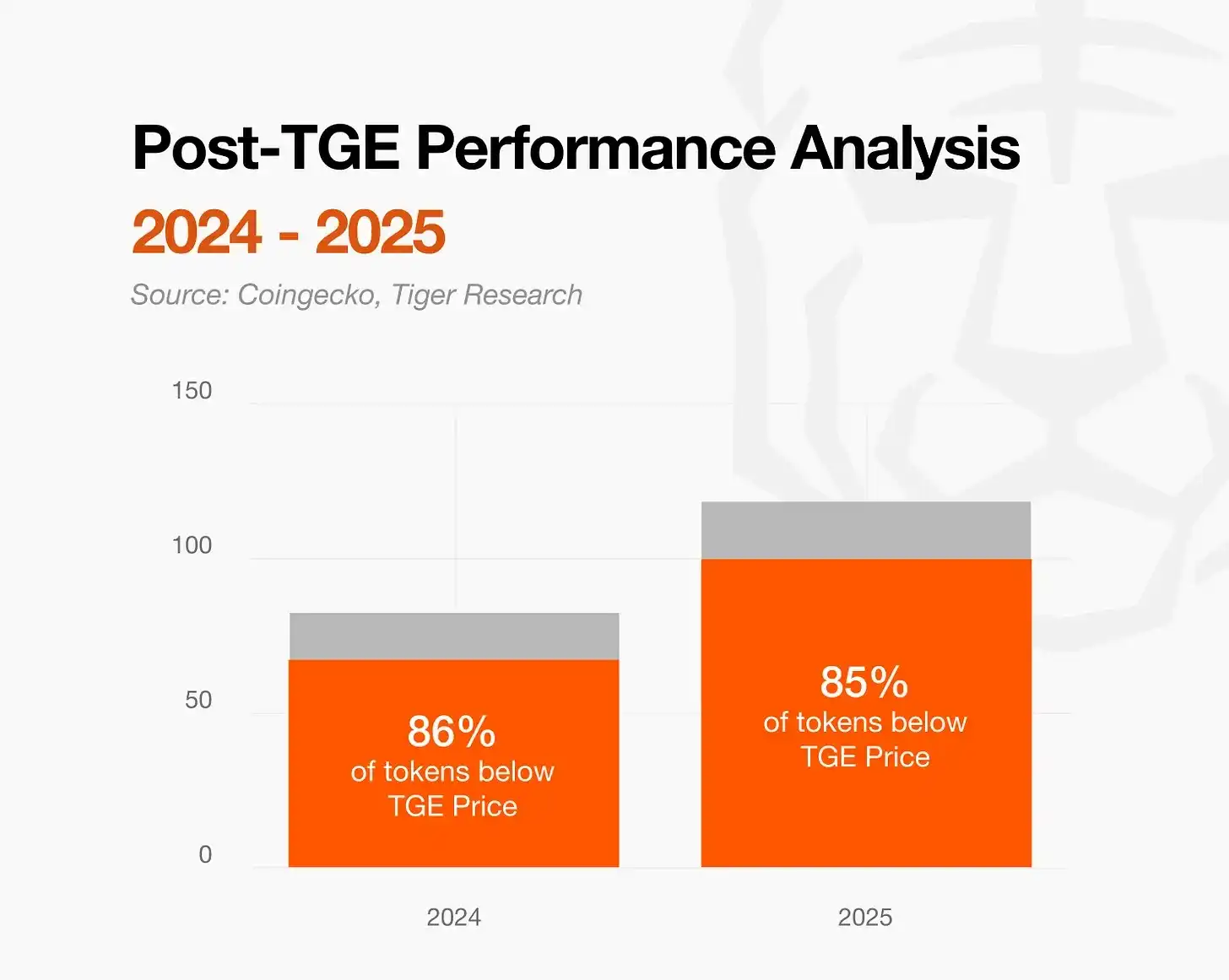

2. Proyek Tanpa Laba Menghadapi Eliminasi Pasar

Sumber: Tiger Research

85% token baru mengalami penurunan harga setelah TGE, mengungkap keterbatasan pertumbuhan yang digerakkan oleh narasi. Proyek berbasis hype akan digantikan oleh tren baru dengan kecepatan yang semakin cepat. Pasar akan beralih ke proyek-proyek yang menghasilkan pendapatan nyata dan menunjukkan fundamental yang kuat.

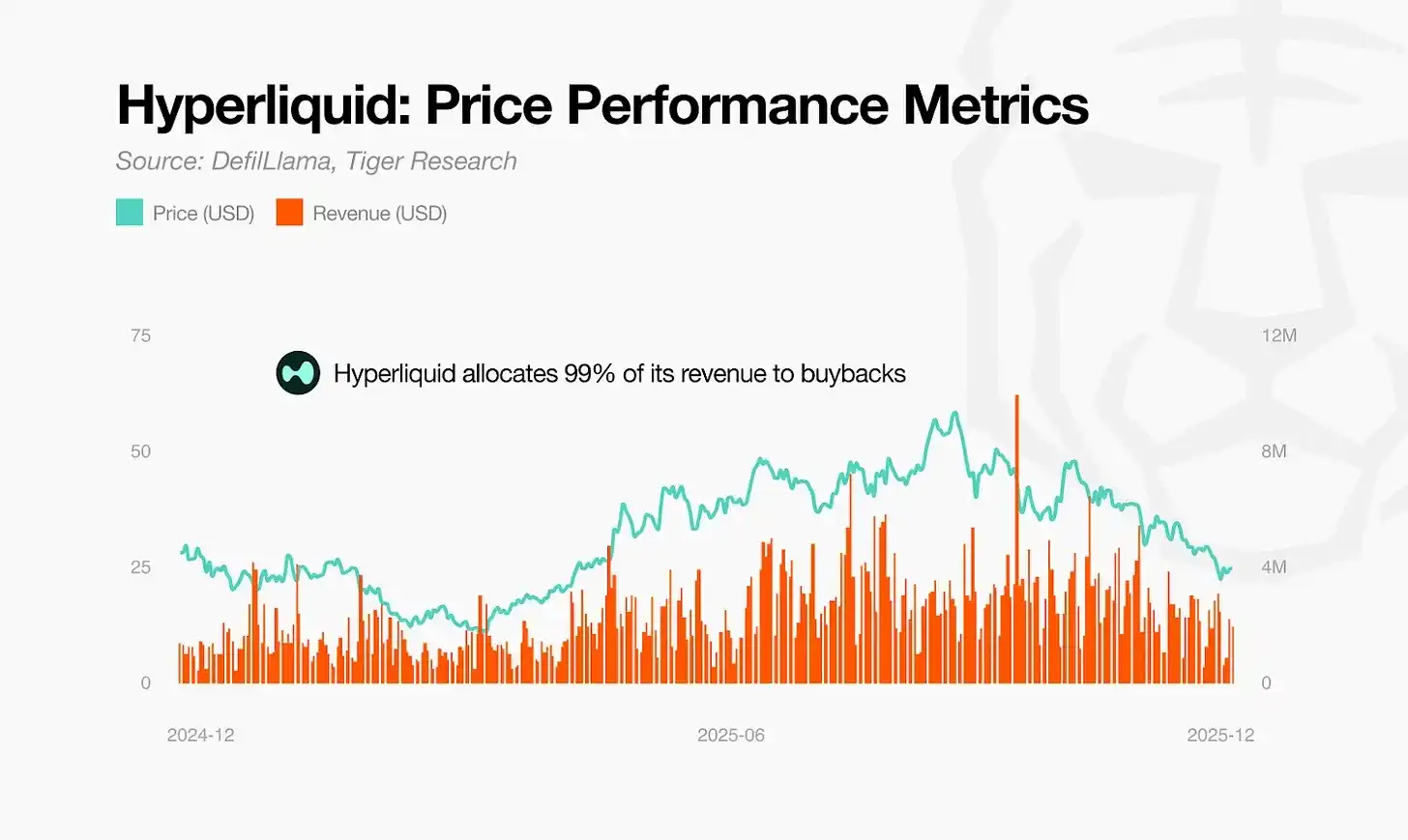

3. Utilitas Gagal, Buyback Adalah Satu-Satunya Jawaban

Sumber: Tiger Research

Tokenomics yang berfokus pada utilitas telah gagal. Hak suara governance gagal menarik investor. Struktur yang kompleks tidak berkelanjutan. Pasar sekarang menuntut pengembalian nilai yang jelas. Model pengembalian langsung melalui buyback dan burn akan bertahan. Struktur di mana pertumbuhan protokol secara langsung mempengaruhi harga token juga akan bertahan. Model-model inovatif baru akan muncul dari transformasi ini.

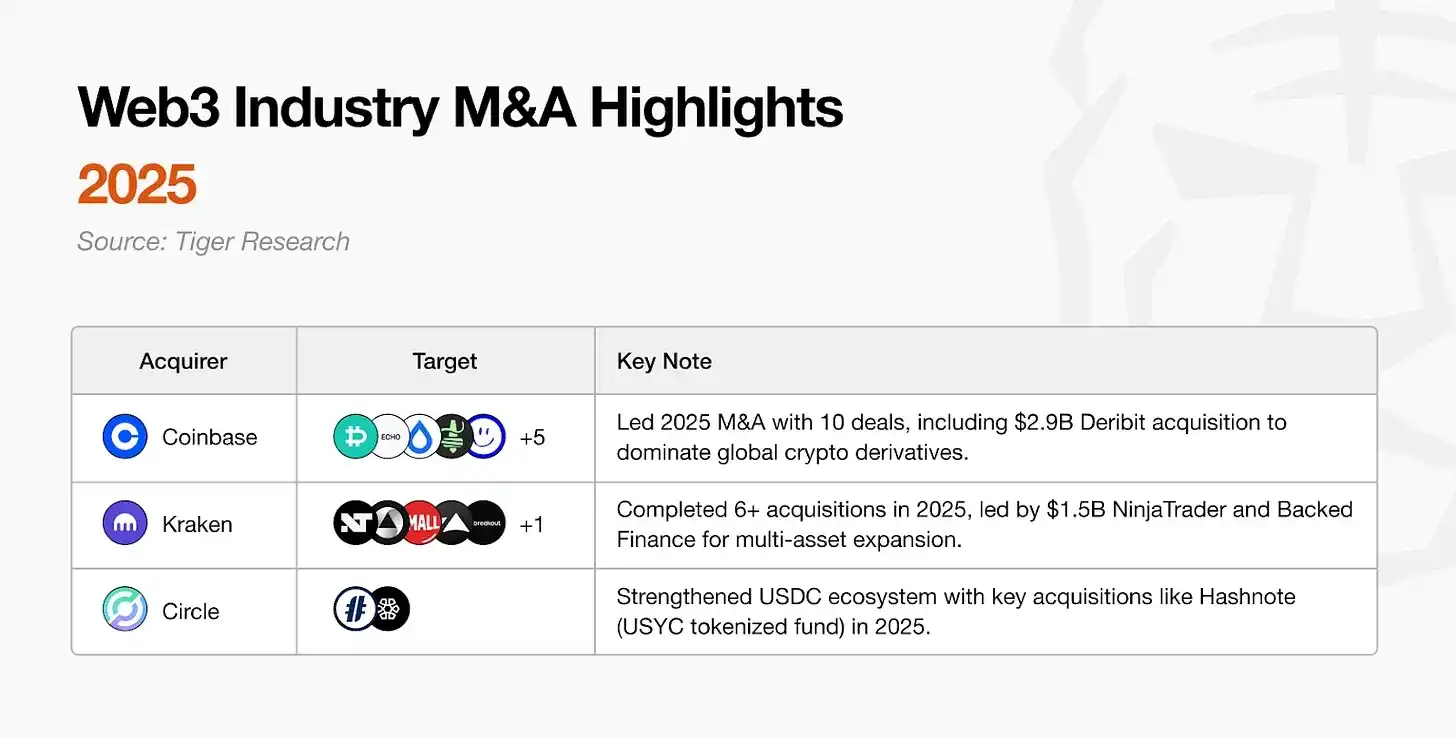

4. Peluang M&A Antar Proyek Meningkat

Sumber: Tiger Research

Web3 sedang menuju kedewasaan. Persaingan untuk mendominasi pasar semakin ketat. M&A sekarang adalah cara tercepat bagi perusahaan untuk memperluas skala dan meningkatkan daya saing. Pemenang akan mendorong aktivitas M&A yang agresif. Pasar akan dibentuk kembali oleh para pebisnis yang menciptakan laba nyata.

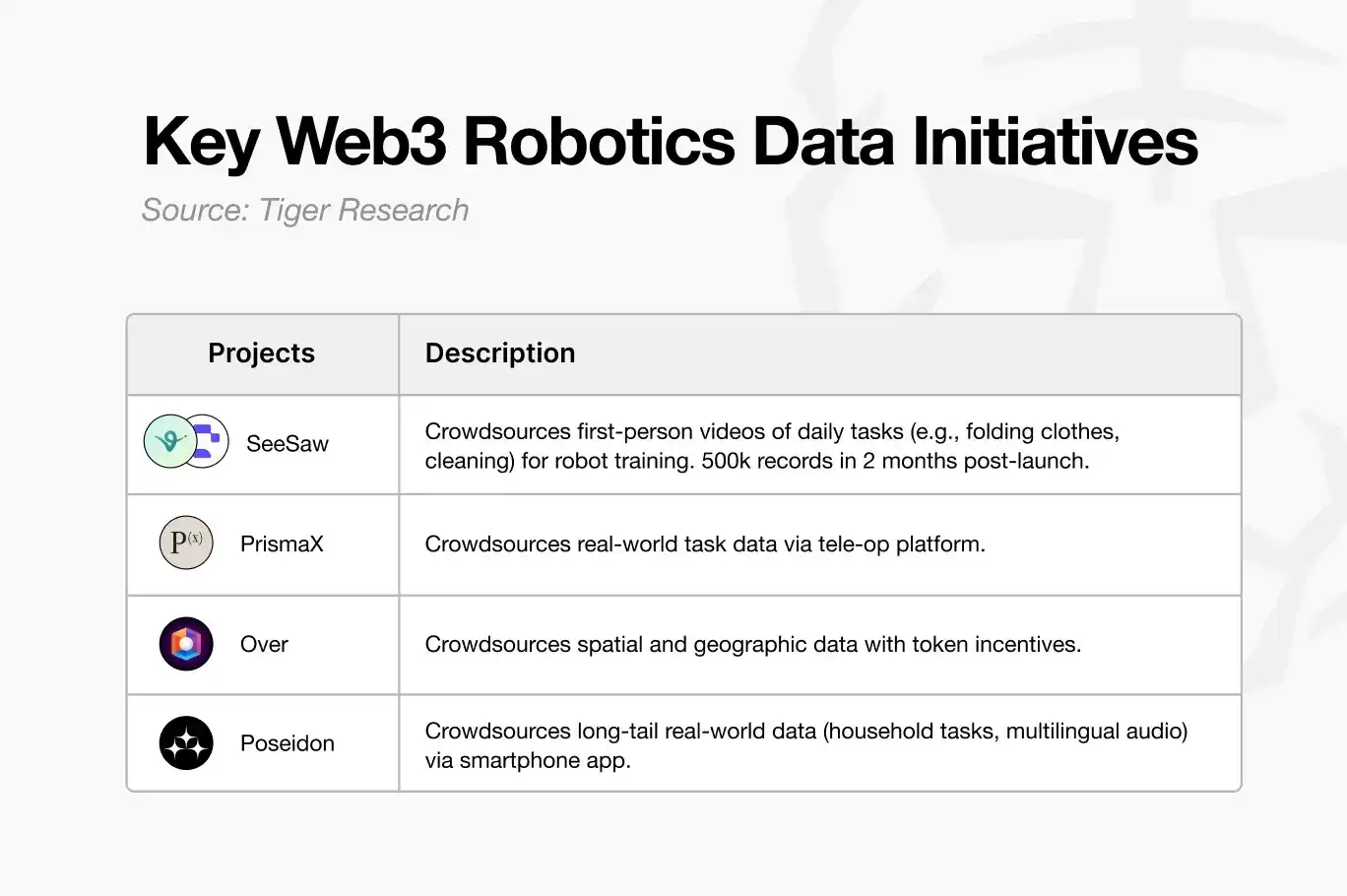

5. Teknologi Robotik dan Cryptocurrency Akan Membuka Era Baru Ekonomi Gig

Sumber: figure.ai

Industri robotik sedang tumbuh. Data dunia nyata untuk pelatihan robot menjadi sangat penting. Metode terpusat tradisional tidak dapat mengumpulkan data dalam jumlah besar secara efisien. Crowdsourcing terdesentralisasi berbasis blockchain memecahkan masalah ini. Ini mengumpulkan data massal dari individu di seluruh dunia dan memberikan hadiah yang transparan dan instan. Sebuah ekonomi gig baru yang berpusat pada teknologi robotik akan muncul.

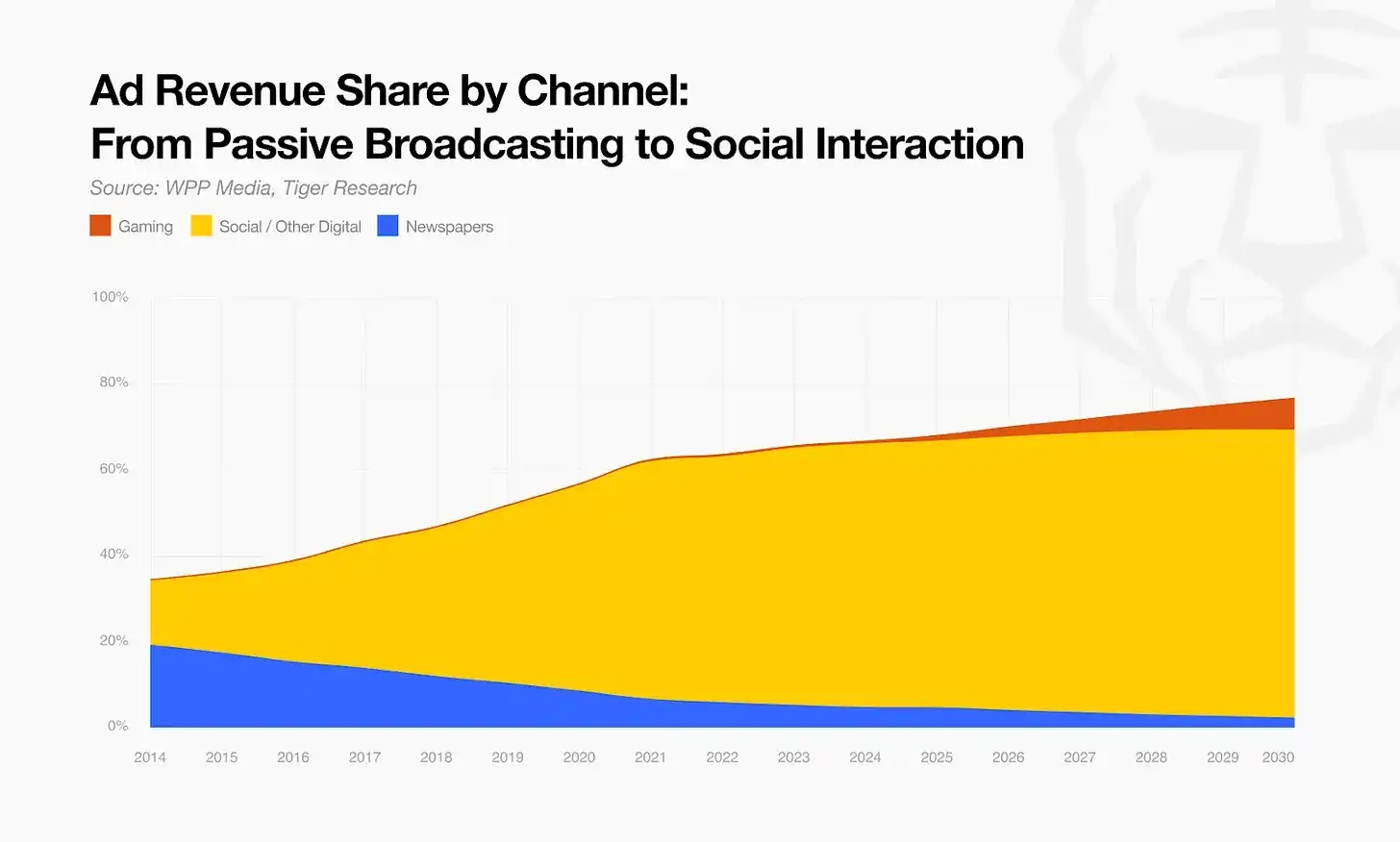

6. Perusahaan Media Mengadopsi Pasar Prediksi

Seiring model pendapatan tradisional mencapai batasnya, perusahaan media akan mengadopsi pasar prediksi sebagai strategi bertahan. Pembaca akan beralih dari konsumsi pasif ke partisipasi aktif, melakukan taruhan modal pada hasil berita. Transformasi ini akan mengoptimalkan struktur pendapatan sekaligus mendorong keterlibatan audiens yang lebih dalam.

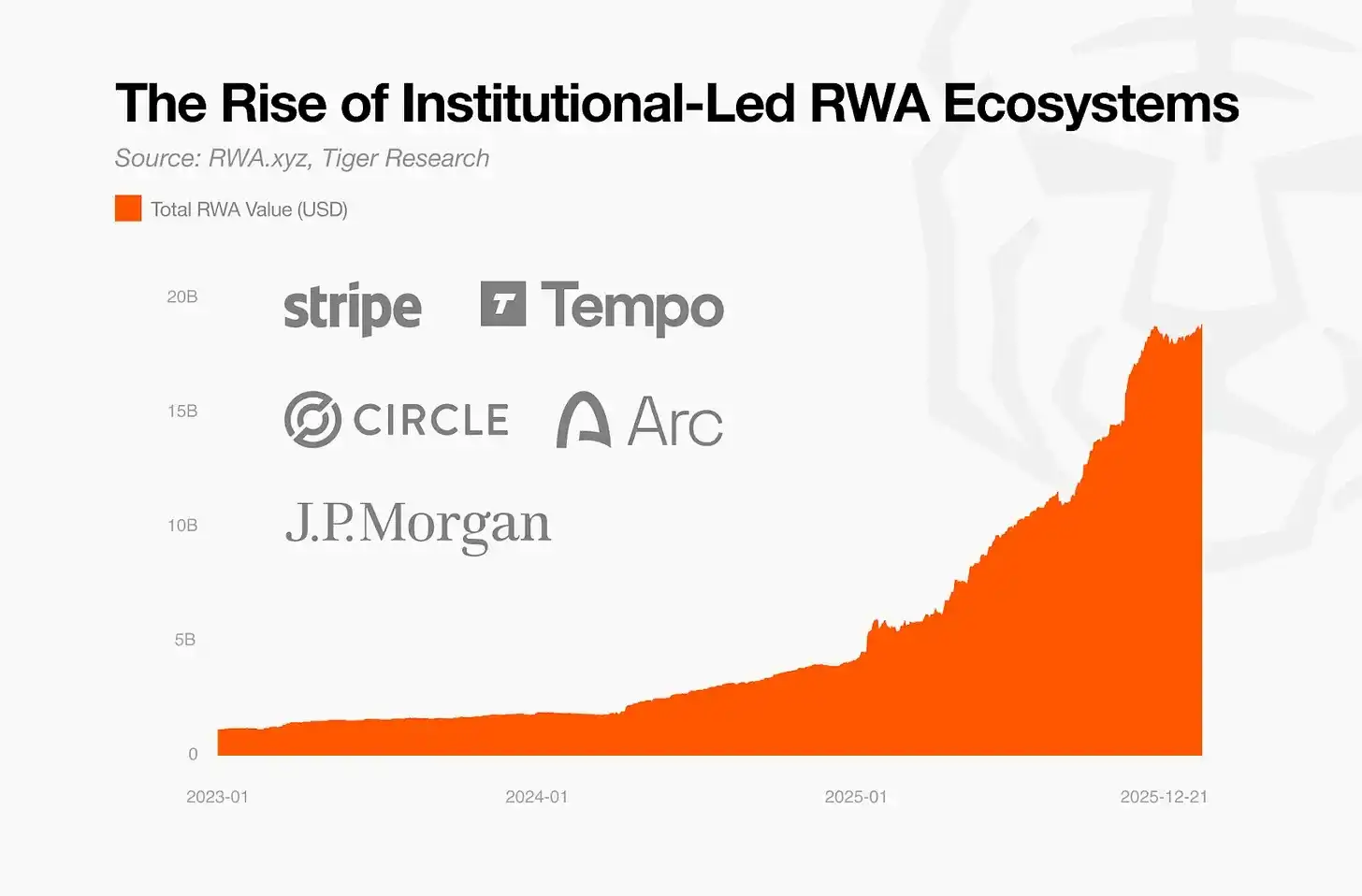

7. Keuangan Tradisional Mendominasi RWA Melalui Rantai yang Dibangun Sendiri

Sumber: Tiger Research

Lembaga keuangan tradisional adalah pemasok utama pasar RWA. Mengingat kebutuhan akan kontrol dan keamanan aset, manfaat menggunakan platform pihak ketiga sangat kecil. Perusahaan-perusahaan ini kemungkinan besar akan membangun rantai mereka sendiri untuk mempertahankan kepemimpinan pasar. Proyek RWA yang tidak memiliki pasokan aset independen akan kehilangan keunggulan kompetitif dan menghadapi eliminasi.

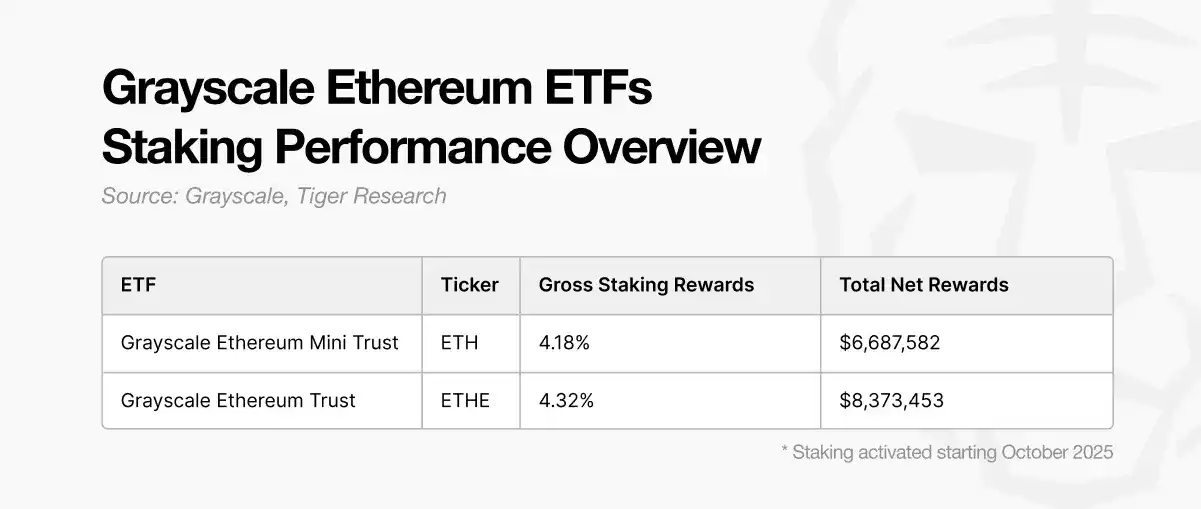

8. ETF Staking ETH Akan Mendorong Pertumbuhan BTCFi

Sumber: Tiger Research

Peluncuran ETF staking Ethereum akan mendorong pemegang ETF Bitcoin untuk mencari hasil (yield). BTCFi mengisi kekosongan ini. Seiring modal besar masuk ke Bitcoin, permintaan akan utilitas aset akan meningkat. Pencarian hasil ini akan mendorong gelombang pertumbuhan berikutnya untuk BTCFi.

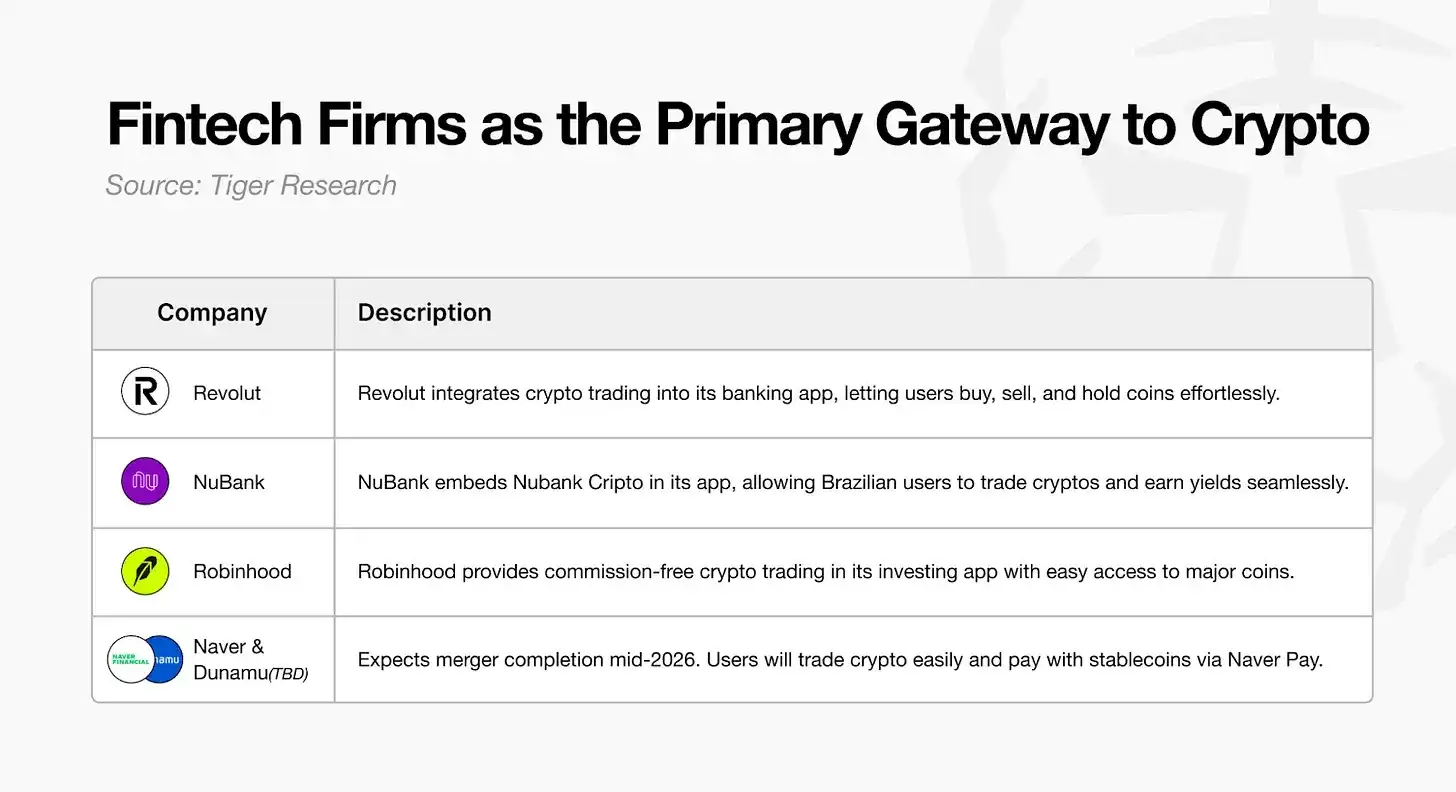

9. Fintech Akan Melampaui Exchange Sebagai Saluran On-Ramp Utama

Sumber: Tiger Research

Seiring aturan menjadi jelas, aplikasi fintech telah menjadi pilihan utama untuk perdagangan cryptocurrency. Pengguna baru tidak perlu menggunakan exchange cryptocurrency. Mereka dapat membeli dan menjual langsung di aplikasi yang mereka gunakan sehari-hari. Gelombang pertumbuhan berikutnya akan dipimpin oleh alat-alat fintech ini.

10. Teknologi Privasi Menjadi Infrastruktur Inti Lembaga

Sumber: Tiger Research

Transparansi on-chain mengungkap rencana perdagangan. Ini adalah kelemahan bagi lembaga besar. Partisipan bernilai tinggi harus menyembunyikan pergerakan mereka untuk memastikan keamanan. Teknologi privasi adalah alat kunci bagi lembaga-lembaga ini untuk memasuki pasar. Modal besar hanya akan mengalir jika data transaksi aman.