Penulis | Freddie

Dukungan Data | GOGU Big Data

Tahun ini, di sektor rantai pasokan AI global, tidak hanya perusahaan inti besar yang menang mutlak, perusahaan kecil pendukung rantai pasokan tingkat dua, tiga, dan empat juga mendapat keuntungan besar. Bahkan, beberapa perusahaan yang terlihat tidak ada hubungannya dengan bisnis AI telah diborong dan dihargai tinggi.

Di pasar saham Jepang dan Korea, ada sejumlah perusahaan manufaktur lama yang kinerja sahamnya melebihi banyak saham konsep AI.

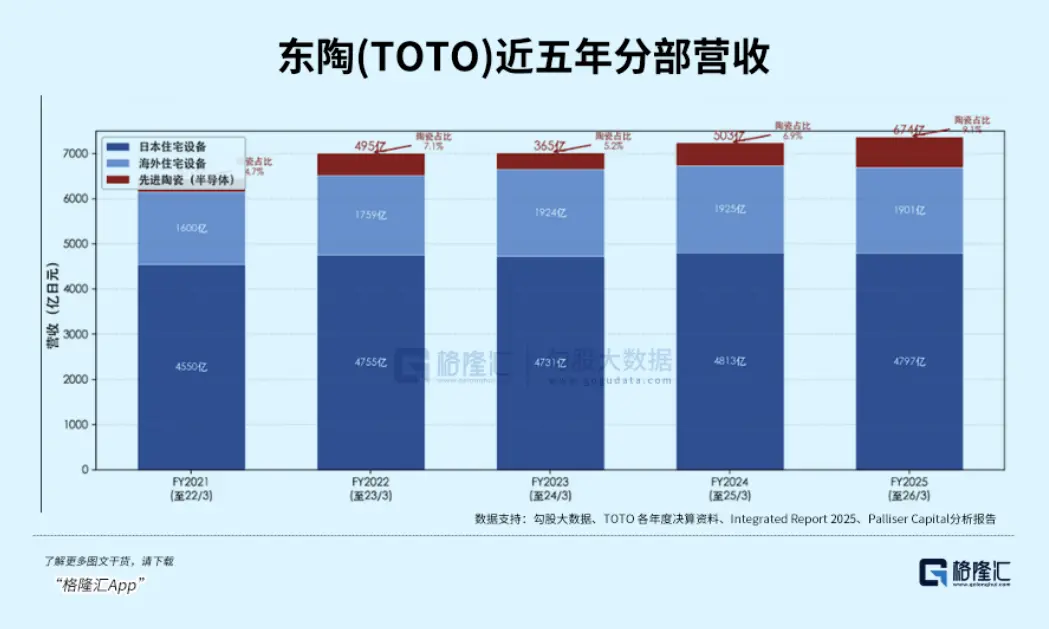

TOTO, terkenal dengan peralatan sanitasi, harga sahamnya mencapai rekor tertinggi dalam lima tahun, naik 145% dalam setahun terakhir.

Pendorong revaluasi ini bukanlah bisnis utama toilet yang telah dijalani selama ratusan tahun.

Melainkan keramik presisi semikonduktor yang telah dikembangkan selama hampir empat puluh tahun.

01 Menguasai Posisi di Jalur AI

Bisnis keramik TOTO dimulai pada tahun 1984. Saat itu, perusahaan mendirikan departemen pengembangan material baru, mencoba mentransfer teknologi sintering suhu tinggi yang telah terakumulasi selama puluhan tahun dari pembakaran toilet ke arah keramik industri presisi. Pada tahun 1990, mereka mulai mengembangkan komponen ruang etsa bersama dengan Lam Research, pemimpin peralatan semikonduktor AS, dan masuk ke dalam rantai pasokan semikonduktor.

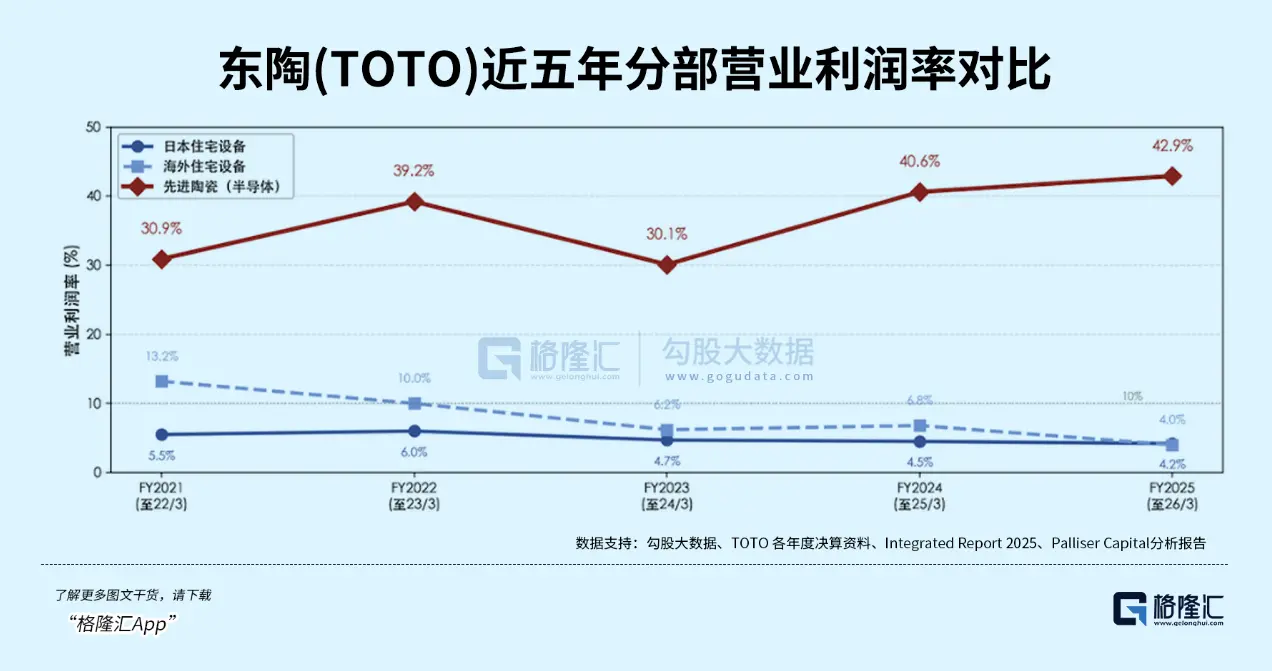

Namun, selama tiga puluh tahun berikutnya, keberadaan bisnis ini sangat lemah. Kesulitan proses tinggi, hasil sulit meningkat, tingkat utilisasi kapasitas rendah—keramik semikonduktor terus menjadi beban bagi laba grup. Hingga lima tahun lalu, margin laba hanya 9%.

Titik balik yang sebenarnya muncul pada tahun 2020. Pabrik baru di Prefektur Oita memperkenalkan lini produksi otomatis penuh dan sistem inspeksi kualitas berbasis AI, sehingga hasil (yield) meningkat pesat. Selanjutnya, pada akhir 2022, permintaan AI mulai meledak, produsen NAND melakukan ekspansi gila-gilaan, dan pesanan chuck elektrostatik mengalir seperti air bah.

Dua variabel ini berpadu, dan wajah bisnis keramik benar-benar berubah.

Tahun fiskal 2025, keramik semikonduktor terjual 67,4 miliar yen, naik 34% secara tahunan. Laba operasi 28,9 miliar yen, naik 42%. Margin laba 43%. Bisnis utama sanitasi yang telah dijalani hampir seratus tahun, margin labanya hanya 5%. Bisnis keramik hanya menyumbang 9% dari total pendapatan, tetapi berkontribusi 54% dari laba operasi.

Identitas TOTO di pasar modal sebelumnya sangat stabil—saham bahan bangunan, saham sanitasi. P/E berputar lama antara 18 hingga 20 kali. Saat siklus semikonduktor paling panas tahun 2021, sempat menyentuh 39,5 kali, tetapi akhir 2024 turun kembali ke 18,8 kali.

Pasar belum siap untuk menilai perusahaan toilet sebagai perusahaan komponen peralatan semikonduktor. Namun, empat katalis pada tahun 2026 telah memecahkan kertas pembatas ini:

-

22 Januari: Goldman Sachs meningkatkan peringkat TOTO dari "Netral" langsung ke "Beli", target harga naik dari 4.800 yen menjadi 6.100 yen. Hari itu, harga saham naik 11%.

-

17 Februari: Investor aktivis Palliser Capital menerbitkan surat terbuka, menyebut TOTO sebagai "penerima manfaat AI yang paling dinilai rendah di pasar", memperkirakan nilai intrinsik melebihi 8.800 yen.

-

30 April: Laporan tahunan diungkap—EPS 71,16 yen, 79% lebih tinggi dari ekspektasi pasar, hari itu naik 18%, mencatat kenaikan terbesar dalam satu hari selama lima tahun.

-

3 Juni: Manajemen mengumumkan investasi 80 miliar yen dalam lima tahun ke depan untuk memperluas kapasitas keramik semikonduktor, porsi belanja modal untuk semikonduktor melonjak dari 11% menjadi lebih dari setengah. Naik lagi 11%.

Setelah empat katalis berturut-turut, harga saham perusahaan terus meroket. Tetapi pada saat ini sudah terjadi perbedaan pendapat yang signifikan dengan pemahaman pasar.

Apakah TOTO adalah "perusahaan sanitasi dengan bisnis semikonduktor tambahan", atau "perusahaan komponen peralatan semikonduktor dengan bisnis sanitasi tambahan". Ini tepatnya sesuai dengan kelipatan valuasi yang sangat berbeda.

Penilaian ini sulit dilakukan karena posisi yang ditempati TOTO dalam rantai semikonduktor sangat istimewa.

Semakin canggih chip, lingkungan manufaktur semakin ketat. Lithografi EUV harus dilakukan dalam ruang hampa, fluktuasi suhu setiap proses tidak boleh melebihi tingkat mikron. Fixture mekanik tradisional tidak tahan—hanya chuck elektrostatik keramik yang dapat memenuhi empat kondisi sekaligus: tahan suhu ribuan derajat, tahan plasma korosif kuat, isolasi super tinggi, tidak melepaskan gas di lingkungan vakum.

3D NAND ditumpuk dari 200 lapisan menuju 500 lapisan, setiap lapisan tambahan membutuhkan proses etsa suhu rendah tambahan, setiap etsa memerlukan chuck elektrostatik. Chip dari satu chip besar menjadi rakitan chip kecil, kepadatan panas melonjak, keramik kembali menjadi satu-satunya solusi.

Logika ini sampai pada kesimpulan yang berlawanan dengan akal sehat:industri chip semakin mengejar "kecanggihan", ketergantungan pada teknologi material tradisional justru semakin dalam.

Lalu pertanyaannya: Mengapa TOTO dapat menangkap gelombang permintaan ini?

Perusahaan pesaing meskipun dapat membuat komponen keramik alumina, tetapi mempertahankan kemurnian tinggi, seragam butiran, dan presisi dimensi selama sintering massal—seluruh know-how hanya dikuasai oleh TOTO. Dari 1995 hingga 2026, ia adalah perusahaan dengan jumlah aplikasi paten chuck elektrostatik terbanyak di dunia. Diperhitungkan sejak pengembangan komponen ruang bersama Lam Research pada tahun 1990, kedua pihak telah terikat selama lebih dari 35 tahun, Lam memberikan penghargaan Supplier Excellence Award kepadanya selama dua tahun berturut-turut.

Di sisi kapasitas, pabrik Kyushu TOTO sudah beroperasi penuh, ruang pembakaran baru Fukuoka diperkirakan akan beroperasi pada tahun 2027. Rencana investasi 80 miliar yen yang diumumkan bulan Juni tahun ini, jauh melebihi ekspektasi pasar.

Namun, yang membuat pesaing tidak mampu mengejar bukanlah kapasitas, melainkan waktu. Sertifikasi pemasok baru untuk chuck elektrostatik membutuhkan setidaknya lima tahun. Bahkan jika pesaing membangun pabrik dengan modal besar sekarang, mulai dari sertifikasi hingga pengiriman yang memenuhi syarat, masih memerlukan lima tahun lagi.

Spekulasi pasar terhadap TOTO masih berlangsung, jalur migrasi jangkar valuasi dari bahan bangunan ke komponen peralatan semikonduktor belum selesai.

02 Bukan Hanya TOTO

TOTO bukanlah contoh tunggal. Logika yang sama juga terjadi di industri yang berbeda.

Nittobo (Nitto Boseki), sebuah perusahaan tekstil Jepang yang telah memproduksi serat kaca selama 128 tahun. Harga sahamnya naik 325% tahun lalu.

Pendorong kenaikan ini adalah kain serat kaca ekspansi termal rendah yang disebut T-glass. Area substrat kemasan chip AI semakin besar, lapisan semakin banyak ditumpuk, persyaratan koefisien ekspansi termal material substrat semakin ketat—kain elektronik biasa sudah tidak dapat memenuhi kebutuhan kemasan canggih, T-glass menjadi satu-satunya pilihan.

Sekitar 90% pasokan T-glass global terkonsentrasi di tangan Nittobo, kapasitas telah terjadwal hingga tahun 2027. Kesenjangan pasokan produk high-end melebihi 40%, langsung memicu dua kali kenaikan harga—Agustus 2025 naik 20% untuk seluruh lini, April 2026 naik lagi 20% hingga 30%. Tekanan kenaikan harga merambat di sepanjang rantai pasokan, Apple memotong saluran perantara dan langsung mengunci kapasitas dari Nittobo.

Ketidakcocokan identitas yang sama terjadi pada perusahaan Jepang lain yang lebih terkenal.

Ajinomoto, produsen monosodium glutamat (MSG) terbesar di dunia, dengan akumulasi teknologi kimia asam amino, pada akhir 1990-an mengembangkan film insulasi yang disebut ABF, digunakan untuk insulasi antar lapisan substrat kemasan chip.

Sumber: Situs resmi Ajinomoto

Selama lebih dari dua puluh tahun, ABF telah menjadi standar default industri, pangsa pasar global sekitar 80% hingga 95%. Substrat kemasan canggih chip AI ditumpuk dari 8 lapisan menjadi 16 lapisan, setiap lapisan tambahan memerlukan lapisan film ABF tambahan. Bisnis ini hanya menyumbang 6% dari pendapatan grup Ajinomoto, tetapi berkontribusi 30% dari laba, dengan margin laba lebih dari 50%.

Contoh kenaikan saham Nittobo dan Ajinomoto keduanya mengarah pada kesimpulan yang sama:Dalam rantai pasokan AI, posisi dengan konsentrasi laba tinggi tidak selalu berada di garis depan teknologi terdepan. Di bagian yang terlihat tidak mencolok, tetapi menguasai jalur kritis, dan kapasitasnya tidak dapat merespons dengan cepat, juga akan sangat menguntungkan.

Logika yang sama sedang berlangsung di pasar saham A, namun narasinya berbeda. Kisah pasar saham A adalah penggantian impor (localisasi) yang tumpang tindih dengan jendela waktu yang terbuka karena kesenjangan penawaran dan permintaan.

-

Arah Keramik Presisi

Tingkat lokalisasi chuck elektrostatik high-end di Cina kurang dari 1%, produk 12 inci hampir sepenuhnya bergantung pada impor. Sinostar Electronics saat ini adalah perusahaan lokal dengan kemajuan tercepat—chuck elektrostatik telah lolos verifikasi mesin dari produsen peralatan terkemuka domestik dan memasuki tahap pasokan massal; substrat film aluminium nitrida juga mulai dikirim ke pelanggan.

Kuarter pertama 2026, pendapatan perusahaan meningkat 79% YoY, laba bersih naik 57%, harga saham dalam 52 minggu naik dari 45 yuan menjadi 176 yuan, kenaikan hampir tiga kali lipat. Diikuti oleh Kema Technology dan Pioneer Jingke, tetapi masih perlu waktu untuk mencapai skala pengiriman massal.

-

Arah Kain Elektronik

Harga kain elektronik high-end telah naik 250% hingga 300% sejak awal 2024, dengan kenaikan yang lebih tinggi untuk beberapa tipe ekstrem. Honghe Technology adalah pemimpin kain ultra-tipis global (16 mikron ke bawah), pangsa pasar sekitar 26%, telah disertifikasi oleh NVIDIA dan TSMC. Kuarter pertama 2026, laba bersih kuartal tunggal mencapai 140 juta yuan, naik 354% YoY.

Feilihua adalah satu-satunya perusahaan di Cina yang dapat memproduksi kain kuarsa secara massal, juga telah disertifikasi oleh NVIDIA—harga kain kuarsa 200 hingga 400 yuan per meter, margin kotor lebih dari 60%. Menurut Huatai Securities, ukuran pasar kain elektronik dielektrik rendah khusus (Low-Dk dan kain kuarsa) diperkirakan akan melonjak dari 3,9 miliar yuan pada tahun 2025 menjadi 29,2 miliar yuan pada tahun 2027, dengan tingkat pertumbuhan tahunan gabungan 173,3%. Material ini telah menjadi salah satu arah segmen dengan pertumbuhan tercepat di bidang perangkat keras AI.

Ketegangan inti pemetaan (mapping) pasar A adalah: kesenjangan penawaran dan permintaan memberikan jendela waktu, kecepatan penggantian menentukan elastisitas. Ujian sesungguhnya terletak pada—apakah kapasitas dapat dilepaskan sesuai jadwal, dan apakah hasil (yield) dapat mencapai tingkat yang setara dengan pesaing Jepang.

03 Penutup

Inersia klasifikasi industri sangat kuat, perusahaan yang telah memproduksi toilet selama ratusan tahun tidak akan secara otomatis diklasifikasikan sebagai saham teknologi hanya karena bisnis semikonduktor menyumbang lebih dari setengah laba. Prinsip yang sama berlaku untuk pabrik tekstil, pabrik MSG, perusahaan barang sehari-hari—label tradisional mereka tidak akan lepas dengan sendirinya.

Namun, perubahan struktur laba tidak akan menunggu pemahaman pasar untuk mengejar. Perbedaannya hanya terletak pada apakah pasar menyesuaikan diri secara bertahap dalam keraguan, atau melompat sekaligus ketika logika cukup jelas.

Tren struktural migrasi lintas industri tidak akan terbalik. Persyaratan ketepatan AI terhadap chip hanya akan semakin tinggi, ketergantungan pada teknologi material tradisional hanya akan semakin dalam. Tetapi iramanya harus disadari—realisasi logika memerlukan waktu, dan harga saham sering kali berjalan di depan logika. (Selesai)