Penulis: EX

Chief Investment Officer (CIO) pengelola aset $1,5 triliun Franklin Templeton mengatakan "harga terlepas dari fundamental". Minggu yang sama, BlackRock bergabung dengan aliansi tokenisasi 54 institusi Inggris, Robinhood Chain masuk lima besar DEX, Hyundai menggunakan USDT untuk menyelesaikan perdagangan lintas batas, Bolivia bersiap memasukkan USDT ke dalam sistem pembayaran nasional. Saat BTC berjuang di $62K, infrastruktur sedang mengalami bull market yang senyap. Pertanyaannya bukan lagi "Apakah BTC akan turun lagi?"—melainkan "Ketika infrastruktur selesai, siapa yang akan memiliki gerbang tolnya?"

I. Tujuh Sinyal, Terjadi pada Minggu yang Sama

Minggu kedua Juli 2026, pasar kripto menerima tujuh informasi yang tampaknya tidak berhubungan, namun sesungguhnya mengarah ke arah yang sama:

1. CIO Franklin Templeton: Harga "Terlepas" dari Fundamental

13 Juli, CIO bisnis kripto Franklin Templeton Seth Ginns dalam wawancara CoinDesk tegas menyatakan: "Ada ketidakselarasan besar antara posisi harga saat ini dan fundamental sesungguhnya."

Ini bukan KOL kripto yang sedang mempromosikan. Franklin Templeton mengelola aset senilai $1,5 triliun, Ginns secara langsung mengelola portofolio Franklin Crypto. Ketika dia memilih untuk mengatakan ini secara terbuka saat BTC di $62K dan sentimen pasar panik, pilihan waktu penyampaian ini patut diperhatikan. Mengenai perubahan posisi Franklin, pengungkapan 13F Q3 akan memberikan jawaban.

Dia menyebutkan beberapa sinyal kunci: - Rencana blockchain Robinhood membuktikan distribusi keuangan tradisional sedang bermigrasi ke jalur kripto - Dana pasar uang yang ditokenisasi memungkinkan investor mendapatkan pendapatan di on-chain - Model pembelian kembali token yang didorong pendapatan protokol DeFi membuat investor fundamental mulai memperhatikan tokenomics

2. Aliansi Tokenisasi Pemerintah Inggris: BlackRock, Goldman Sachs, JPMorgan Serentak Masuk

Hari yang sama, Tokenization Taskforce yang didukung Departemen Keuangan Inggris secara resmi merilis daftar 54 anggota. Ini bukan sandbox proof-of-concept—ini dilengkapi peta jalan 2 tahun: membawa repo (perjanjian pembelian kembali), surat utang negara Inggris, dan dana ke blockchain. Laporan itu juga mencantumkan Ripple sebagai "model fusi", dengan target menghasilkan £44 miliar nilai tahunan pada 2035.

Daftar ini mencakup pengelola aset terbesar dunia, bank investasi teratas, serta operator inti infrastruktur keuangan Inggris. Ketika BlackRock, Goldman Sachs, JPMorgan, Morgan Stanley muncul bersama dalam peta jalan tokenisasi pemerintah, ini bukan lagi "narasi crypto"—ini adalah rencana peningkatan infrastruktur keuangan tradisional.

3. Robinhood Chain: Lahir untuk Tokenisasi Saham, Direbut Meme Coin

Blockchain Robinhood diluncurkan kurang dari dua minggu, telah masuk lima besar dalam peringkat volume perdagangan DEX (dikonfirmasi Bernstein), TVL menembus $1,35 miliar, menarik 800.000 alamat. Meski yang aktif saat ini adalah meme coin, bukan saham yang ditokenisasi, infrastrukturnya sudah ada di sana—basis pengguna Robinhood 23 juta adalah sesuatu yang tidak dapat ditandingi DEX crypto-native mana pun.

4. Hyundai Menggunakan USDT untuk Penyelesaian Perdagangan Nyata

Hyundai Motor Korea menyelesaikan pilot penyelesaian treasury menggunakan stablecoin USDT dalam perdagangan lintas batas AS-Meksiko. Ini bukan pernyataan proof-of-concept (POC)—ini adalah raksasa manufaktur global yang menggunakan stablecoin sebagai pengganti saluran bank lintas batas tradisional.

Pendapatan tahunan Hyundai melebihi $2000 miliar. Jika pilot ini diperluas ke rantai pasokan globalnya, ini akan mengubah lanskap infrastruktur penyelesaian perdagangan global.

5. Bolivia Pertimbangkan Memasukkan USDT ke Sistem Pembayaran Nasional

Menghadapi kelangkaan dolar, bank sentral Bolivia mempertimbangkan untuk memasukkan USDT milik Tether secara resmi ke sistem pembayaran nasional. Volume perdagangan tahunan telah mencapai $4,3 miliar. Ini adalah kasus klasik negara berkembang yang menggunakan stablecoin sebagai pengganti likuiditas dolar—meneruskan jalur kripto negara El Salvador, tetapi lebih langsung pada tingkat utilitas.

6. ETF BTC Akhiri Aliran Keluar 8 Minggu Berturut-turut

Setelah 8 minggu aliran keluar berkelanjutan, ETF BTC mencatat arus masuk bersih $197 juta minggu lalu. Ini bukan angka kecil—tetapi ini muncul di latar belakang harga BTC menguji $62K, eskalasi konflik militer Timur Tengah, dan ekspektasi kenaikan suku bunga Fed kembali. Modal memilih eksposur kripto dalam lingkungan "risk-off".

7. SBI Berpindah ke Solana + Stablecoin Yen

Raksasa keuangan Jepang SBI Holdings memindahkan seluruh strategi blockchain-nya ke Solana, termasuk penerbitan tokenisasi dan rencana stablecoin yen, dan bekerja sama dengan Lawson untuk pilot pembayaran ritel. Ini adalah "tembakan pertama" institusi Asia dalam menerapkan stablecoin di skenario pembayaran dunia nyata.

II. Esensi "Divergensi Besar": Narasi "Harga" Tidak Dapat Menyamai Narasi "Infrastruktur"

Sepuluh tahun terakhir, narasi inti pasar kripto selalu tentang "harga": kapan naik, berapa banyak kenaikannya, kapan harus dijual. Kerangka narasi ini membuat volatilitas harga BTC menjadi variabel proxy "indeks kepercayaan" seluruh industri.

Tapi tahun 2026 sedang mengalami perubahan mendasar: pembangunan infrastruktur sudah tidak bergantung pada harga BTC.

• Franklin Templeton meluncurkan dana tokenisasi tanpa menunggu BTC kembali ke $100K

• BlackRock bergabung dengan UK Tokenization Taskforce tanpa menunggu sentimen pasar membaik

• Hyundai menguji penyelesaian lintas batas USDT tanpa menunggu kerangka regulasi SEC jelas

• SBI menerapkan tokenisasi Solana tanpa menunggu tekanan depresiasi yen mereda

Jam pengambilan keputusan aksi-aksi ini adalah perubahan struktur pasar 5-10 tahun, bukan siklus harga BTC 3-6 bulan. Inilah inti "divergensi besar": frekuensi keputusan indikator leading infrastruktur dan frekuensi volatilitas indikator lagging harga tidak berada dalam dimensi waktu yang sama.

Mengutip kata-kata CIO Franklin: Kedalaman partisipasi institusi saat ini adalah "terkuat dalam bertahun-tahun". Tetapi harga tidak mencerminkan hal ini—karena harga masih didorong oleh sentimen ritel dan likuiditas makro, sementara infrastruktur didorong oleh strategi institusi dan peta jalan regulasi.

III. Ini Bukan Kisah "Pembenaran Valuasi" Kripto

Kerangka interpretasi pasar yang umum adalah: "Fundamental bagus, harga pada akhirnya akan mengikuti." Ini adalah kesimpulan yang terlalu sederhana dan berbahaya.

Yang benar-benar patut diperhatikan bukanlah "apakah harga akan membenarkan diri", melainkan "ketika infrastruktur selesai, siapa yang akan memungut biaya untuk penggunaan infrastruktur ini?"

Ciri-ciri gelombang pembangunan infrastruktur saat ini:

1. Dari "desentralisasi" beralih ke "peningkatan infrastruktur tradisional": Target UK Taskforce bukan menciptakan protokol DeFi baru, melainkan membuat repo, surat utang negara, dana berjalan di blockchain. Ini berarti blockchain sedang menjadi "sistem operasi lapis dua" infrastruktur keuangan, bukan alternatif.

2. Rantai izin dan rantai publik berdampingan: Aliansi tokenisasi 54 institusi tidak mungkin berjalan di rantai publik tanpa izin (permissionless). Kemungkinan besar: rantai izin menangani penyelesaian yang sesuai aturan, rantai publik menangani peredaran dan kemampuan pemrograman. Ini berarti lapisan tengah infrastruktur—jembatan kepatuhan, penitipan, KYC/AML—menjadi titik kunci.

3. Negara berdaulat dan perusahaan riil masuk lebih cepat dari yang diperkirakan: Sistem pembayaran nasional Bolivia, penyelesaian perdagangan Hyundai, pembayaran ritel SBI—ini bukan kisah "penduduk asli kripto". Mereka berasal dari kebutuhan dunia nyata akan saluran keuangan yang lebih efisien, dan kripto kebetulan menyediakan solusi teknologi.

4. Stablecoin berevolusi dari "alat perdagangan" menjadi "saluran ekonomi riil": Penyelesaian lintas batas Hyundai bukan menggunakan USDT untuk spekulasi, melainkan menggantikan SWIFT dengannya. Bolivia tidak menggunakan USDT untuk DeFi, melainkan menggantikan uang tunai dolar. Ini secara fundamental mengubah TAM (Total Addressable Market) stablecoin.

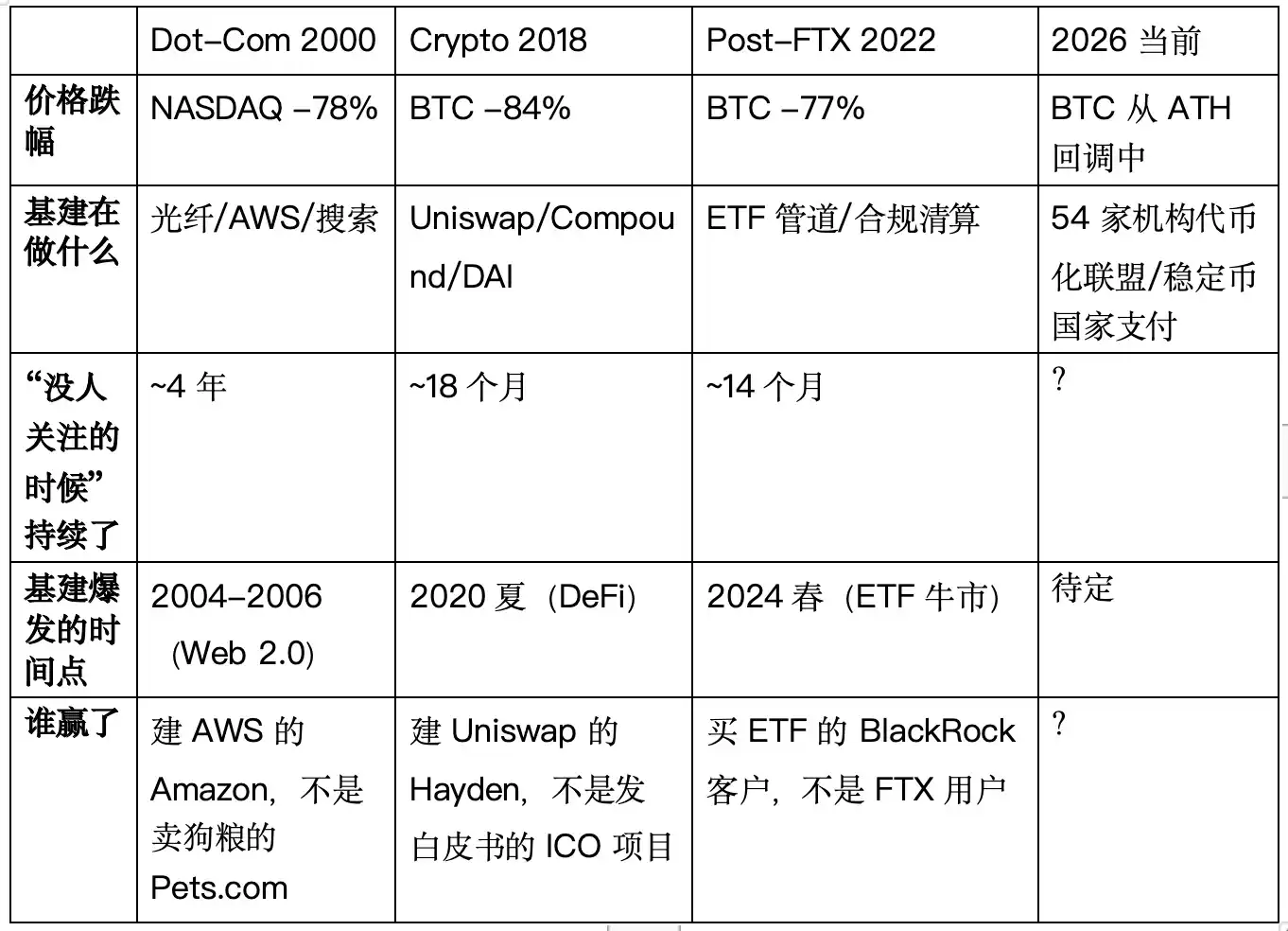

IV. Sejarah Tidak Berulang, Tetapi Berirama: Akhir dari Tiga "Divergensi Harga-Infrastruktur"

Jika "divergensi besar" tahun 2026 terasa asing, sejarah memiliki gaungnya. Dalam 25 tahun terakhir, setidaknya muncul tiga siklus yang sangat mirip dengan saat ini—setiap kali, kehancuran harga menutupi akselerasi pembangunan infrastruktur. Dan setiap kali, kemenangan infrastruktur terjadi dalam 12-24 bulan setelah harga menyentuh dasar.

📉 Siklus Pertama: 2000-2002 Gelembung Internet → Kelahiran AWS

Apa yang terjadi: Nasdaq turun dari 5.048 poin ke 1.114 poin, penurunan 78%. Pets.com dan Webvan bangkrut. Tetapi periode yang sama, harga saham Amazon turun dari $107 ke $7 (penurunan 93%), Jeff Bezos tidak berhenti berinvestasi—dia sedang mengembangkan proyek internal rahasia bernama "Amazon Web Services". Google meluncurkan AdWords pada 2002, meletakkan fondasi infrastruktur iklan pencarian.

Divergensi Infrastruktur vs Harga: Volume pemasangan kabel serat optik mencapai puncak bersejarah pada 2001-2003 (Global Crossing memasang 100.000 mil serat pada masa gelembung, setelah bangkrut serat ini dibeli dengan biaya 10%). Infrastruktur server, jaringan logistik e-commerce, algoritma mesin pencari—semua infrastruktur "Web 2.0" ini diselesaikan saat pasar saham runtuh dan tidak ada yang memperhatikan.

Akhir: AWS diluncurkan resmi pada 2006, sepuluh tahun kemudian menjadi sumber keuntungan terbesar Amazon. Google AdWords menjadi produk iklan paling menguntungkan dalam sejarah manusia. Jaringan serat optik menjadi lapisan transmisi YouTube, Netflix, Zoom. Infrastruktur yang dibangun di masa paling gelap, menjadi gerbang tol di siklus berikutnya.

📉 Siklus Kedua: 2018-2019 Musim Dingin Kripto → DeFi Summer 2020

Apa yang terjadi: BTC turun dari $19.783 ke $3.122 (penurunan 84%). Gelembung ICO benar-benar pecah, "blockchain" dinyatakan mati di media arus utama. Tetapi periode yang sama—

• Uniswap merilis versi pertama (V1) pada Devcon 4 November 2018

• Compound menyelesaikan putaran seed, mulai membangun protokol pinjaman on-chain

• Stablecoin DAI MakerDAO mencapai skala pada 2019

• Synthetix, Aave (saat itu bernama ETHLend) menyelesaikan iterasi produk inti pada periode ini

Divergensi Infrastruktur vs Harga: Saat BTC membentuk dasar di sekitar $3.000, total nilai terkunci (TVL) DeFi kurang dari $5 miliar—hampir dapat diabaikan. Tetapi infrastruktur kontrak pintar (model AMM, kolam pinjaman, oracle harga) justru diselesaikan pada periode "tidak ada yang peduli" ini.

Akhir: Juni 2020, Compound menerbitkan token COMP, meluncurkan "pertambangan likuiditas". DeFi Summer meledak—TVL melonjak dari kurang dari $10 miliar ke $150 miliar (15 kali lipat), airdrop UNI ($1.200+/orang) menjadi peristiwa distribusi kekayaan paling terkenal dalam sejarah kripto. Mereka yang memahami whitepaper Uniswap di bear market 2019, menjadi pemenang DeFi pada 2020.

📉 Siklus Ketiga: 2022-2023 Runtuhnya FTX → Persetujuan ETF BTC

Apa yang terjadi: FTX runtuh November 2022, BTC turun ke $15.599. SBF ditangkap, BlockFi, Celsius, Voyager berturut-turut bangkrut. Industri kripto dianggap sebagai "TKP kejahatan" oleh Wall Street dan regulator.

Namun periode yang sama— - BlackRock mengajukan aplikasi ETF spot BTC pada 15 Juni 2023 - Fidelity, Invesco, VanEck, ARK mengikuti - Infrastruktur penitipan kripto, penyelesaian sesuai aturan, pembuat pasar lembaga keuangan tradisional dipercepat di belakang layar

Divergensi Infrastruktur vs Harga: Saat investor ritel menjual rugi di $16.000, pengelola aset terbesar dunia sedang mempersiapkan untuk membangun saluran akses pasar yang teregulasi dan terbuka bagi institusi untuk aset kripto.

Akhir: Januari 2024, SEC menyetujui 11 ETF spot BTC. Volume perdagangan hari pertama $4,6 miliar. BTC naik dari $25K ke lebih dari $73K dalam 12 bulan. ETF bukan titik akhir harga—ini adalah titik awal harga menemukan kembali nilai infrastruktur.

🔑Tiga siklus ini memberitahu kita pola yang sama

Pola Inti: Harga bisa turun 80%, tetapi jika pembangunan infrastruktur tidak berhenti, maka dalam 12-24 bulan, infrastruktur akan membuktikan nilai keberadaannya dengan harga.

Perbedaan saat ini di tahun 2026: pembangun infrastruktur gelombang ini bukanlah wirausaha kripto asli (seperti Uniswap di 2018), melainkan BlackRock, Franklin Templeton, JPMorgan, pemerintah Inggris, Hyundai. Ini berarti—

1. Probabilitas penyelesaian infrastruktur lebih tinggi. Neraca dan hubungan regulasi institusi ini berarti aliansi tokenisasi tidak akan bubar hanya karena BTC turun ke $50K.

2. Tetapi penerima manfaat infrastruktur mungkin berbeda. Pembangun Uniswap di 2018 adalah tim asli kripto, yang menghasilkan uang besar di 2020 adalah pengguna DeFi. Pembangun aliansi tokenisasi di 2026 adalah lembaga keuangan terbesar dunia—ketika infrastruktur selesai, gerbang tol mungkin tidak dimiliki komunitas.

3. Jendela waktu mungkin memendek. Dari pasca-FTX ke persetujuan ETF hanya butuh 14 bulan, jauh lebih pendek daripada 4 tahun Dot-Com. Jika peta jalan 2 tahun UK Tokenization Taskforce nyata, kita mungkin melihat hasil pertama pada 2027-2028.

⚠️ Kinerja siklus masa lalu tidak mewakili hasil di masa depan. Struktur pasar saat ini, lingkungan regulasi, dan latar belakang ekonomi makro memiliki perbedaan signifikan dengan siklus-siklus sebelumnya. Referensi sejarah dalam artikel ini hanya sebagai referensi kerangka analisis, bukan merupakan prediksi atau jaminan apa pun terhadap pergerakan masa depan.

V. Pemisahan Logika Valuasi Harga dan Infrastruktur

Ketika BlackRock dengan AUM $11,5 triliun bergabung dengan aliansi tokenisasi, ketika Hyundai menggunakan stablecoin untuk perdagangan nyata, ketika pemerintah berdaulat Bolivia memilih USDT daripada bank tradisional—narasi nilai industri kripto tidak lagi bergantung tunggal pada harga BTC.

Tetapi ini tidak berarti harga BTC kehilangan pentingnya. BTC tetap menjadi jangkar likuiditas inti seluruh industri. Dari tingkat logika, jika harga BTC tertekan, ETF terus mengalami aliran keluar, lingkungan makro semakin memburuk (kenaikan suku bunga Fed, harga minyak mendorong inflasi), ritme pembangunan infrastruktur mungkin melambat, tetapi diperkirakan tidak akan berhenti karenanya. Inilah makna inti "divergensi besar": harga dan infrastruktur adalah dua variabel independen, keterkaitannya (coupling) semakin melemah.

Tambahan: Artikel ini membahas "logika valuasi infrastruktur dan harga sedang terpisah", bukan "investasi infrastruktur lebih unggul dari strategi lain". Pembangunan infrastruktur juga dapat menghadapi faktor ketidakpastian seperti keterlambatan regulasi, risiko teknologi, adopsi komersial tidak sesuai ekspektasi. Semua keputusan investasi harus dinilai secara independen oleh pembaca.

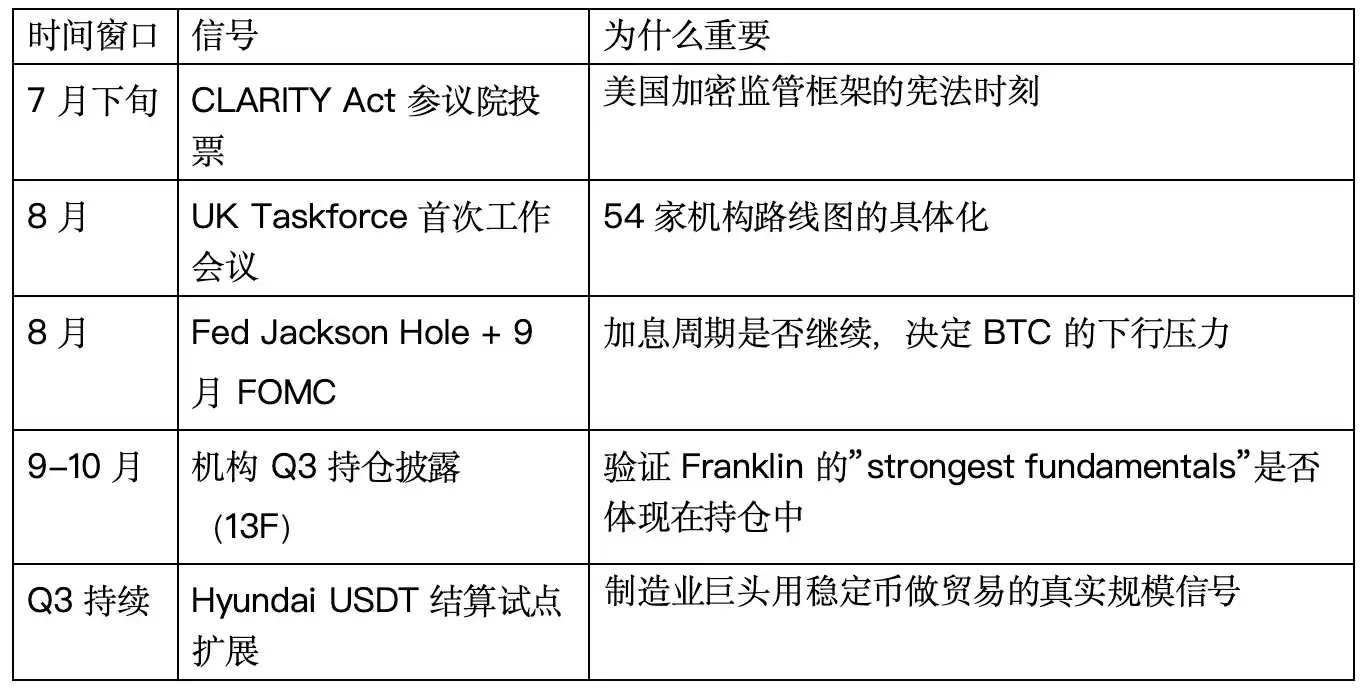

VI. Jendela Pengamatan: Apa yang Harus Diperhatikan 90 Hari ke Depan?

![Seberapa Tinggi MemeCore [M] Dapat Melonjak Saat Memimpin 100 Teratas dengan Keuntungan 16%?](https://d1x7dwosqaosdj.cloudfront.net/images/2026-07/3d45ef1ea56e45f6a19ae78972d369b7.jpg)