Ditulis oleh: 100y.eth

Dikompilasi oleh: Saoirse, Foresight News

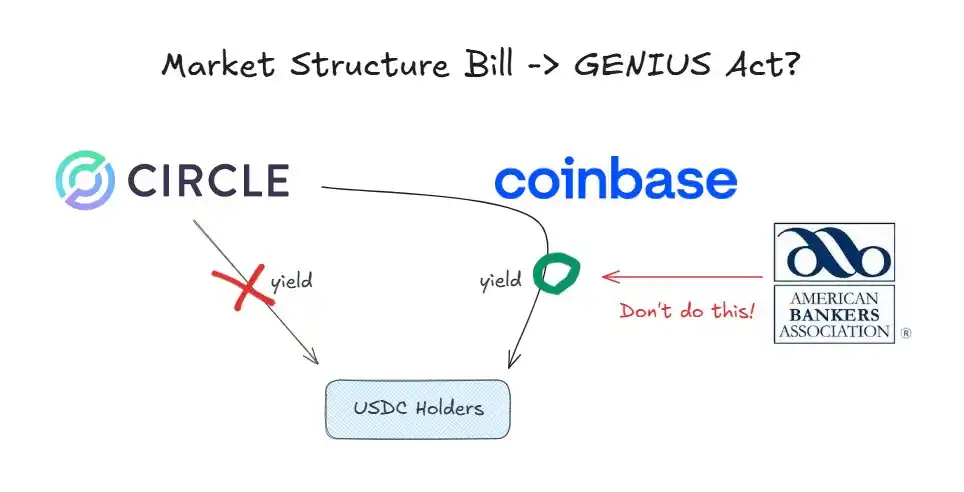

Berdasarkan Undang-Undang GENIUS, penerbit stablecoin dilarang membayar bunga kepada pemegang stablecoin.

Namun saat ini, bursa Coinbase memberikan imbalan 3,35% kepada pengguna yang memegang USDC di platform. Alasan mereka dapat melakukan ini adalah karena Undang-Undang GENIUS hanya melarang penerbit membayar bunga, dan tidak membatasi distributor.

Namun, sebelum komite terkait Senat AS mengesahkan RUU Struktur Pasar Kripto (yang bertujuan untuk mensistematisasikan regulasi cryptocurrency) pada 15 Januari, perdebatan tentang 'apakah larangan bunga stablecoin harus diperluas ke distribusi' telah sepenuhnya dimulai.

Penolakan Keras dari Perbankan

Asosiasi Perbankan Amerika (ABA) adalah kelompok utama yang menyerukan pelarangan penuh pembayaran bunga stablecoin. Dalam surat terbuka yang dirilis pada 5 Januari, asosiasi ini berargumen bahwa larangan pembayaran bunga dalam Undang-Undang GENIUS tidak hanya harus berlaku untuk penerbit, tetapi juga harus ditafsirkan secara luas dan diperluas cakupannya kepada pihak terkait. Mereka mendorong agar penafsiran ini dimasukkan secara jelas ke dalam RUU Struktur Pasar Kripto.

Alasan Dibalik Penolakan Keras Perbankan

Alasan mengapa perbankan sangat ingin melarang sepenuhnya pembayaran bunga stablecoin sebenarnya cukup sederhana:

- Khawatir akan aliran keluar deposit bank;

- Berkurangnya deposit berarti menurunnya kemampuan meminjamkan;

- Stablecoin tidak dilindungi oleh asuransi Perusahaan Asuransi Deposit Federal (FDIC).

Pada akhirnya, stablecoin mengancam model bisnis yang stabil dan sangat menguntungkan yang telah diandalkan oleh perbankan selama beberapa dekade.

Serangan Balik Industri Kripto

Di mata industri kripto, langkah perbankan ini adalah masalah besar. Jika karena tekanan lobi perbankan, RUU Struktur Pasar Kripto disahkan dengan memperluas cakupan pembatasan Undang-Undang GENIUS, hal ini sebenarnya merupakan perubahan dan pembatasan terselubung terhadap undang-undang yang telah disahkan. Seperti yang diduga, tindakan ini memicu penentangan keras dari industri kripto.

Posisi Coinbase

Kepala Kebijakan Coinbase, Faryar Shirzad, membantah dengan mengutip penelitian terkait yang menunjukkan bahwa stablecoin tidak berdampak material pada aliran keluar deposit bank. Dia juga mencontohkan berita tentang pembayaran bunga pada yuan digital, menambah argumen baru dalam perdebatan ini.

Pandangan Paradigm

Wakil Presiden Urusan Pemerintahan lembaga investasi kripto Paradigm, Alexander Grieve, memberikan perspektif lain. Menurutnya, bahkan jika bunga stablecoin hanya diizinkan untuk skenario pembayaran, hal ini setara dengan memberlakukan 'pajak kepemilikan' secara tidak langsung bagi konsumen.

Bagaimana Situasi di China dan Korea?

Meskipun kecepatan China dan Korea dalam memajukan kebijakan terkait cryptocurrency tidak secepat beberapa negara Asia, kedua negara baru-baru ini meluncurkan serangkaian langkah baru seputar mata uang digital bank sentral (CBDC) dan kebijakan stablecoin. Dalam masalah pembayaran bunga, perbedaan kebijakan kedua negara sangat perlu diperhatikan:

Bank sentral China memutuskan untuk membayar bunga pada yuan digital, memperlakukannya setara dengan deposit bank biasa, untuk mendorong adopsi yuan digital.

Arah kebijakan Korea lebih mendekati AS: melarang penerbit membayar bunga, tetapi tidak secara eksplisit melarang distributor melakukannya.

Dari perspektif makro, posisi kebijakan China yang agresif ini dapat dimengerti. Yuan digital bukanlah stablecoin privat, tetapi mata uang digital legal yang diterbitkan langsung oleh bank sentral. Mempromosikan yuan digital dapat mengimbangi dominasi platform privat seperti Alipay dan WeChat Pay, sekaligus memperkuat sistem keuangan yang berpusat pada bank sentral.

Kesimpulan

Teknologi baru melahirkan industri baru, dan kebangkitan industri baru seringkali menjadi ancaman bagi industri tradisional.

Lembaga keuangan tradisional, yang diwakili oleh bank, sedang menghadapi tren transformasi yang tidak dapat dihindari menuju era stablecoin. Pada titik ini, menolak perubahan lebih merugikan daripada menguntungkan; merangkul perubahan dan menggali peluang baru adalah pilihan yang lebih bijaksana.

Bahkan bagi pelaku pasar yang ada, industri stablecoin menyimpan peluang besar. Banyak bank telah mulai berinisiatif untuk memposisikan diri:

- Bank of New York Mellon AS sedang mengembangkan bisnis penitipan cadangan stablecoin;

- Cross River Bank bertindak sebagai perantara saluran pengisian saluran fiat USDC perusahaan Circle melalui Antarmuka Pemrograman Aplikasi (API);

- JPMorgan Chase sedang mencoba bisnis deposit tokenisasi.

Organisasi kartu besar juga memiliki kepentingan langsung di dalamnya. Seiring dengan meluasnya pembayaran on-chain, bisnis organisasi kartu tradisional mungkin akan menyusut. Namun, perusahaan seperti Visa dan Mastercard tidak memilih untuk melawan tren ini, malah secara aktif mendukung penyelesaian pembayaran stablecoin, mencari peluang perkembangan baru.

Lembaga manajemen aset juga mulai terlibat. Dana seperti BlackRock sedang aktif memajukan proses tokenisasi berbagai dana investasi.

Jika lobi perbankan akhirnya berhasil, dan klausul pelarangan penuh pembayaran bunga stablecoin dimasukkan ke dalam RUU Struktur Pasar Kripto, industri kripto akan mengalami pukulan berat.

Sebagai seorang praktisi industri kripto, saya hanya dapat berharap bahwa RUU Struktur Pasar Kripto tidak akan memasukkan klausul yang secara substantif mengosongkan Undang-Undang GENIUS.