Penulis: Nishil Jain

Kompilasi: Deep Tide TechFlow

Panduan Deep Tide: Pinjaman on-chain DeFi mencapai rekor tertinggi $90 miliar pada Q4 2025, tetapi modal institusional hanya menyumbang 11,5% dari TVL—kontras ini mengungkap inti artikel ini. Hambatan regulasi perlahan runtuh (RUU GENIUS disetujui, SEC mencabut beberapa investigasi), yang benar-benar menghambat lembaga adalah kurangnya infrastruktur isolasi risiko: tidak ada suku bunga tetap, tidak ada penilaian risiko, tidak ada alat yang dapat disematkan dalam kerangka kepatuhan internal. Penulis secara sistematis membahas bagaimana Aave V4, model kurator Morpho, pemisahan hasil Pendle, dan kredit terstruktur Maple masing-masing mengisi kekosongan ini, menjadikannya salah satu peta jalan institusionalisasi DeFi paling lengkap saat ini.

Teks lengkap sebagai berikut:

Menurut data DeFiLlama, pinjaman berbasis jaminan kripto mencapai rekor tertinggi $90 miliar pada Q4 2025. Pinjaman on-chain saat ini menyumbang sekitar dua pertiganya, sedangkan pada puncak 2021 proporsi ini kurang dari setengah. Di sisi lain, nilai pasar kredit swasta lebih dari dua kali lipat dalam setahun terakhir, dari $10 miliar pada Februari 2025 menjadi $25 miliar hari ini.

DeFi telah tumbuh menjadi pasar kredit yang kredibel, tetapi modal institusional dari perusahaan manajemen aset, dana pensiun, dana abadi, dan dana kekayaan sovereign hanya menyumbang 11,5% dari total nilai terkunci (TVL) DeFi.

Kesenjangan antara kematangan infrastruktur DeFi dan tingkat adopsi institusional adalah ketegangan struktural inti dalam siklus ini.

Dalam artikel sebelumnya, kami mengeksplorasi bagaimana ekosistem perbendaharaan DeFi dapat diskalakan melalui infrastruktur terbuka dan terverifikasi—lapisan kepercayaan blockchain menggantikan biaya verifikasi manual yang membuat manajemen aset tradisional sulit diurai. Sifat yang sama memungkinkan evolusi selanjutnya.

Ketika parameter risiko, tindakan kurator, dan logika likuidasi semuanya on-chain dan dapat diaudit, dimungkinkan untuk membangun satu set infrastruktur manajemen risiko yang terlalu tidak transparan atau terlalu mahal untuk dikoordinasikan dalam keuangan tradisional.

Perbendaharaan kurator adalah perwujudan pertama dari pemikiran ini. Namun, lembaga membutuhkan lebih dari sekadar kurasi—mereka membutuhkan isolasi risiko lintas pasar, alat suku bunga tetap, dan kredit terstruktur. Artikel ini menyelami lebih dalam tumpukan teknologi risiko yang lebih luas yang muncul di DeFi saat ini.

Salah satu bank aset digital yang diatur, Sygnum Bank, merilis penilaian langsung pada pertengahan 2025: meskipun protokol DeFi berjalan normal, kolam izin telah ada, kerangka KYC telah上线, aset dunia nyata yang ditokenisasi telah beroperasi—menurut mereka, tidak ada pembuat keputusan institusional utama yang akan mengalokasikan dana ke aset kripto sampai daya penegakan hukum dan risiko regulasi sepenuhnya diselesaikan.

Sygnum menambahkan, hampir semua arus masih berasal dari perusahaan manajemen aset, hedge fund, atau lembaga asli kripto dengan toleransi risiko tinggi. Perbendaharaan berpintu KYC dan kolam pinjaman berizin, sering disajikan sebagai terobosan institusional, tetapi tidak menarik arus masuk dana institusional yang berarti.

Permintaan untuk paparan DeFi nyata. Survei EY-Parthenon dan Coinbase pada Januari 2025 terhadap 352 investor institusional menunjukkan, 83% responden berencana meningkatkan alokasi kripto, dengan 59% berencana menginvestasikan lebih dari 5% AUM ke dalamnya. Namun, saat ini hanya 24% lembaga yang benar-benar berpartisipasi dalam DeFi.

Kekhawatiran ini beralasan. Ketika ditanya alasan tidak berpartisipasi dalam DeFi, ketidakpastian regulasi menempati peringkat pertama dengan 57%. Ini adalah hambatan nyata—tetapi juga hambatan yang sedang dibongkar secara aktif. RUU GENIUS telah disetujui, MiCA sedang diberlakukan penuh di Eropa, SEC menutup investigasi terhadap protokol seperti Aave, Uniswap, Ondo tanpa tindakan penegakan hukum.

Hambatan lain yang diungkapkan survei lebih menjelaskan: risiko kepatuhan dengan 55% di peringkat kedua, keahlian internal tidak cukup dengan 51% menyusul. Masalah ini bukan tentang apakah DeFi legal, tetapi tentang apakah lembaga dapat menerapkan paparan DeFi dalam kerangka risiko yang ada. Dapatkah tim kepatuhan memetakan posisi pinjaman ke dalam mandat internal? Dapatkah pejabat risiko mengisolasi paparan terhadap jenis jaminan tertentu? Dapatkah manajer portofolio mendelegasikan alokasi dana kepada kurator profesional dalam parameter yang ditentukan?

Di sebagian besar DeFi saat ini, jawabannya masih tidak. Namun, dinamika risiko on-chain sedang berubah.

Lapisan yang Hilang

Alasan di balik ini berakar pada struktur industri kripto. Menurut penelitian Fidelity, investor institusional mengalokasikan sekitar 41% portofolio mereka ke pendapatan tetap. Perusahaan asuransi, dana pensiun, dan dana abadi melakukan ini, bukan karena kurangnya selera risiko—tetapi karena mandat mereka membutuhkan arus kas yang dapat diprediksi untuk mencocokkan kewajiban jangka panjang.

Infrastruktur yang memungkinkan semua ini—hanya untuk swap suku bunga, menurut Bank for International Settlements ada $469 triliun nominal outstanding—pada dasarnya bergantung pada primitif dasar: pemisahan risiko—membagi paparan menjadi bagian tetap dan mengambang, memungkinkan peserta berbeda mengambil yang mereka butuhkan.

Siklus pertama DeFi menghilangkan primitif pemisahan risiko ini. Filosofi desain 2020 hingga 2021 berfokus pada kolam dana bersama, parameter risiko seragam, pemungutan suara governance untuk menentukan jaminan, dan suku bunga variabel.

Setiap penyimpan menanggung paparan yang sama.

Untuk modal asli kripto—hedge fund yang menjalankan perdagangan basis, petani hasil yang mengejar insentif—model ini berhasil. Pinjaman DeFi tumbuh dari ratusan juta dolar menjadi puluhan miliar dolar. Tetapi arsitektur ini menetapkan batas atas. Ketika tidak ada mekanisme untuk memisahkan risiko, tidak ada cara untuk mengisolasi paparan terhadap jenis jaminan tertentu, dan tidak ada cara untuk mendelegasikan keputusan risiko kepada kurator profesional, modal yang mengelola lebih dari $130 triliun pendapatan tetap global hampir tidak memiliki jalur masuk.

Perubahan yang Terjadi

Dalam beberapa protokol utama, pergeseran struktural sedang berlangsung.

Benang merah umum mereka adalah pengenalan alat manajemen risiko yang memungkinkan lembaga menyesuaikan pengalaman sesuai preferensi kepatuhan dan risiko mereka sendiri.

Isolasi Risiko

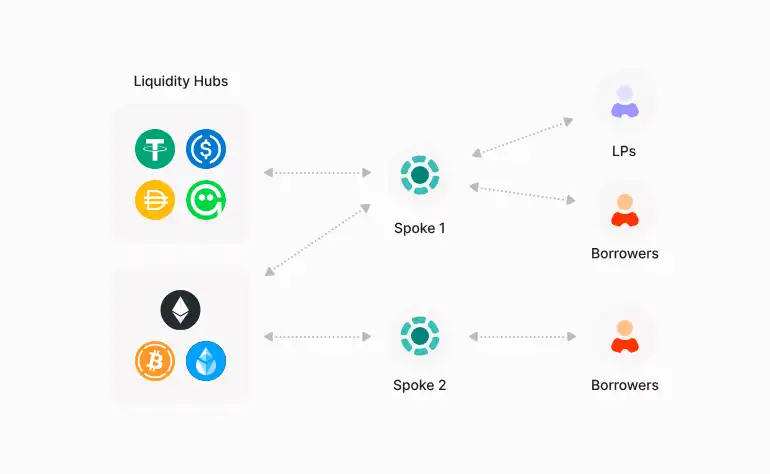

Di Aave V3, setiap pasar pinjaman adalah kolam independen—dengan likuiditas, aset, dan parameter risiko masing-masing. Membuat pasar baru untuk tingkat risiko berbeda membutuhkan membangun likuiditas dari awal, yang mahal, dan membentuk kolam likuiditas tipis dengan suku bunga lebih tinggi.

Aave V4 saat ini berjalan di testnet publik, target rilis mainnet awal 2026, memisahkan sistem menjadi dua lapisan. Pusat Likuiditas (Liquidity Hub) pusat memegang semua aset di setiap jaringan, sedangkan simpul spoke (Spoke) yang berorientasi pengguna menentukan aturan risiko, jenis jaminan, dan kontrol akses masing-masing.

Simpul spoke mengambil likuiditas dari hub, alih-alih mempertahankannya sendiri. Dalam model baru ini, likuiditas dibagikan, tetapi risiko diisolasi. Simpul spoke RWA di mana lembaga meminjam stablecoin dengan jaminan obligasi negara yang ditokenisasi, dapat mengatur rasio LTV, parameter likuidasi, dan kontrol akses yang terpisah—sepenuhnya independen dari simpul spoke sebelah yang menjalankan aset kripto volatil tinggi.

Keduanya berbagi kolam stablecoin yang dalam sama, tetapi kaskade likuidasi yang terjadi di satu sisi tidak mencemari sisi lain.

Platform Horizon Aave beroperasi dengan cara berizin serupa untuk pasar RWA, setoran bersih melebihi $550 juta, Kulechov melalui kemitraan dengan Circle, Ripple, Franklin Templeton, dan VanEck, menargetkan $1 miliar pada 2026.

Kurasi Risiko Delegasi

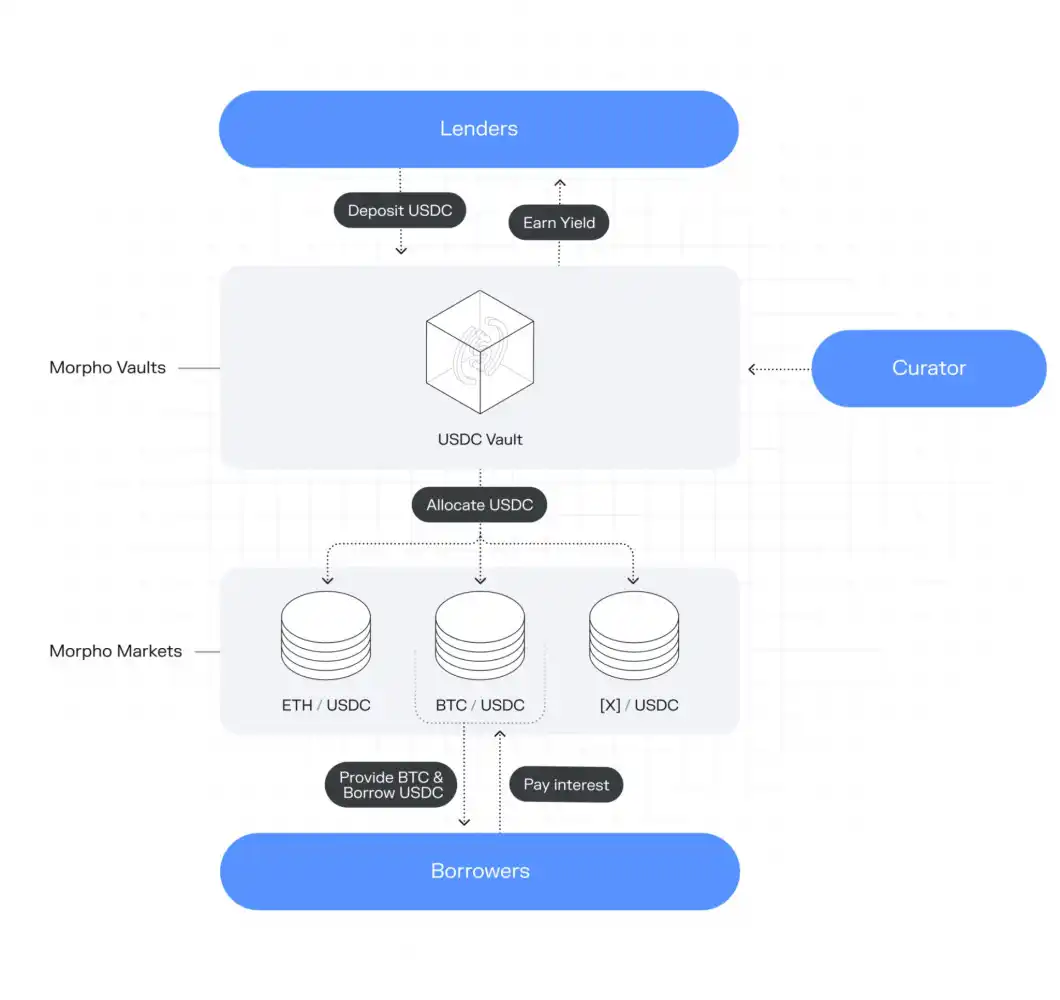

Morpho mungkin telah merintis jalan UX untuk lembaga masuk ke pinjaman DeFi. Ingat masalah "keahlian internal tidak cukup" lembaga? Perbendaharaan Morpho mungkin solusinya. Sistem perbendaharaannya memisahkan penyediaan likuiditas dari manajemen risiko dengan memperkenalkan kurator profesional—tim independen yang mewakili penyedia dana, bertanggung jawab mendefinisikan kebijakan jaminan, menetapkan batasan paparan, dan mengonfigurasi dana di pasar pinjaman.

Saat ini lebih dari 30 kurator beroperasi di Morpho, total setoran meningkat dari $5 miliar menjadi $11 miliar, pinjaman aktif mencapai $4,5 miliar.

Morpho memberikan keseimbangan optimal antara menghasilkan hasil pasif dan mengelola risiko, dan lembaga mulai melihat nilainya.

Pada Januari 2026, perusahaan manajemen aset terdaftar Bitwise, yang mengelola lebih dari $15 miliar aset klien, meluncurkan perbendaharaan non-penjagaan pertama di Morpho, dengan manajer portofolio khusus yang bertanggung jawab atas strategi dan manajemen risiko.

Bank aset digital pertama yang diatur federal AS, Anchorage Digital, sekarang menawarkan akses langsung ke perbendaharaan Morpho untuk klien institusional, dan menyimpan token perbendaharaan yang dihasilkan.

Coinbase mengintegrasikan Morpho untuk mendukung produk pinjaman berbasis jaminan kriptonya, mendukung lebih dari $960 juta pinjaman aktif. Forge Société Générale, Gemini, dan Crypto.com membangun integrasi serupa.

Prediktabilitas Hasil

Salah satu ketidakselarasan paling mendasar antara DeFi dan modal institusional terletak pada struktur suku bunga. Suku bunga pinjaman DeFi default-nya adalah variabel, berfluktuasi dengan utilisasi kolam, kadang-kadang turun dari dua digit menjadi satu digit dalam hitungan hari.

Bagi dana pensiun atau perusahaan asuransi yang perlu mencocokkan arus kas yang dapat diprediksi dengan kewajiban jangka panjang, ini tidak layak. Anda tidak dapat berjanji membayar pengembalian 7% kepada penerima manfaat jika sumber pendapatan Anda mungkin turun 5% bulan depan.

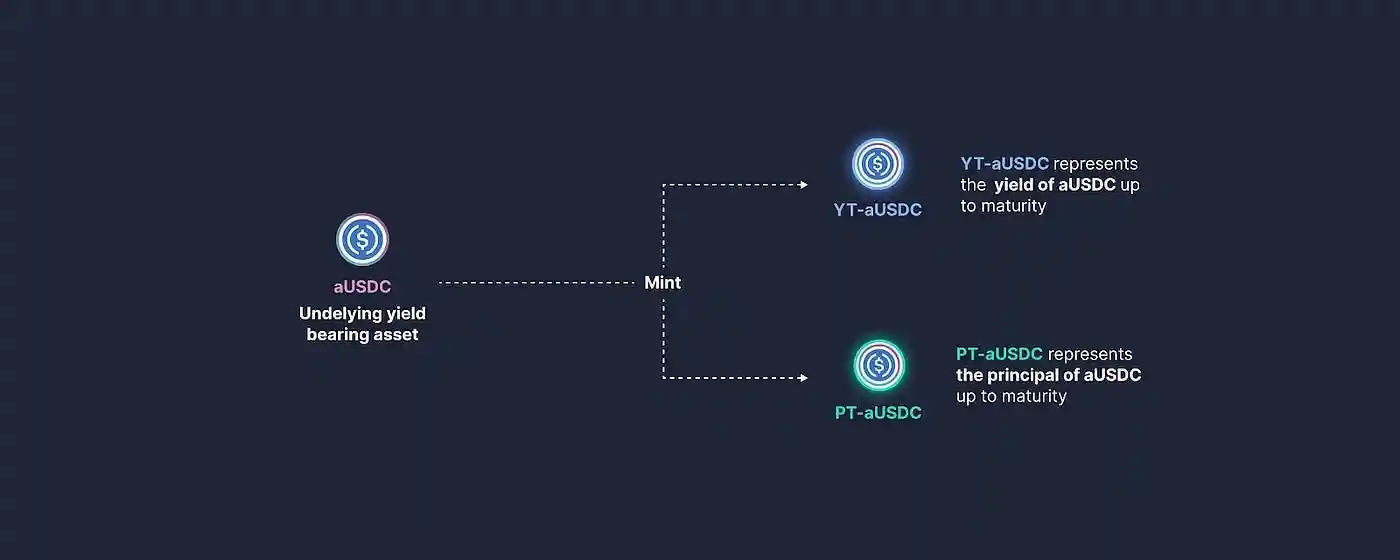

Pendle menyelesaikan ini dengan membagi aset penghasil hasil menjadi dua token yang dapat diperdagangkan: Token Pokok (PT), mewakili aset dasar, dapat ditebus saat jatuh tempo; dan Token Hasil (YT), menangkap semua hasil variabel yang dihasilkan hingga jatuh tempo.

Pemisahan ini persis seperti instrumen pendapatan tetap tradisional—PT berfungsi seperti obligasi kupon nol, sementara YT mengisolasi paparan suku bunga mengambang bagi mereka yang ingin berspekulasi atau lindung nilai terhadap pergerakan suku bunga.

Lembaga yang membeli PT mengunci pengembalian tetap; pedagang yang membeli YT memanfaatkan paparan mereka terhadap hasil variabel. Kedua belah pihak mendapatkan apa yang mereka butuhkan dari posisi dasar yang sama.

Pendle menyelesaikan $58 miliar pendapatan tetap pada 2025, meningkat 161% tahun-ke-tahun, menghasilkan lebih dari $40 juta pendapatan protokol tahunan.

Platform Boros-nya diluncurkan awal 2026, memperpanjang logika ini ke derivatif tingkat dana—memungkinkan lembaga untuk lindung nilai atau long terhadap tingkat dana kontrak berkelanjutan, di pasar yang sebelumnya dengan volume perdagangan harian lebih dari $150 miliar, tidak ada alat lindung nilai on-chain.

Diversifikasi Kredit On-Chain

Sebagian besar protokol pinjaman DeFi hanya menghasilkan hasil dari satu sumber: pinjaman kripto dengan jaminan berlebih dengan suku bunga variabel. Ketika pasar mendingin, utilisasi turun, suku bunga terkompresi, dan hasil menurun.

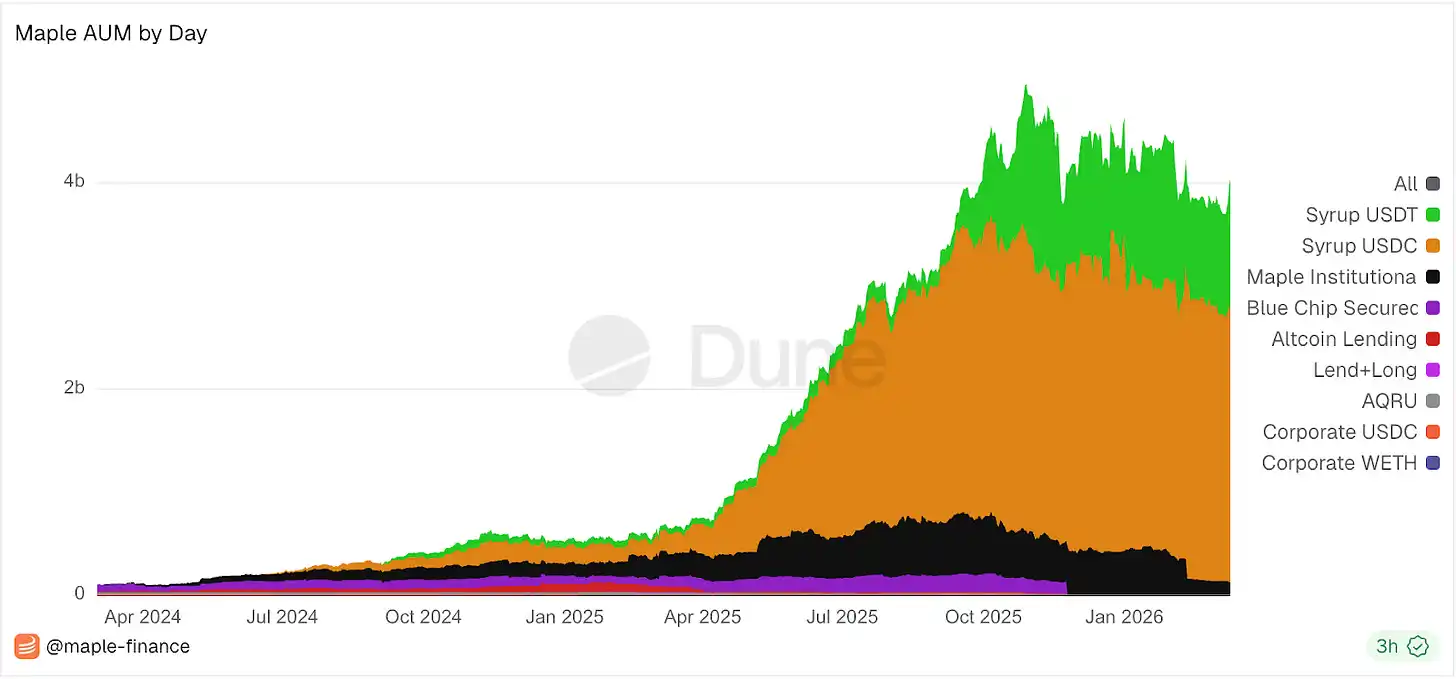

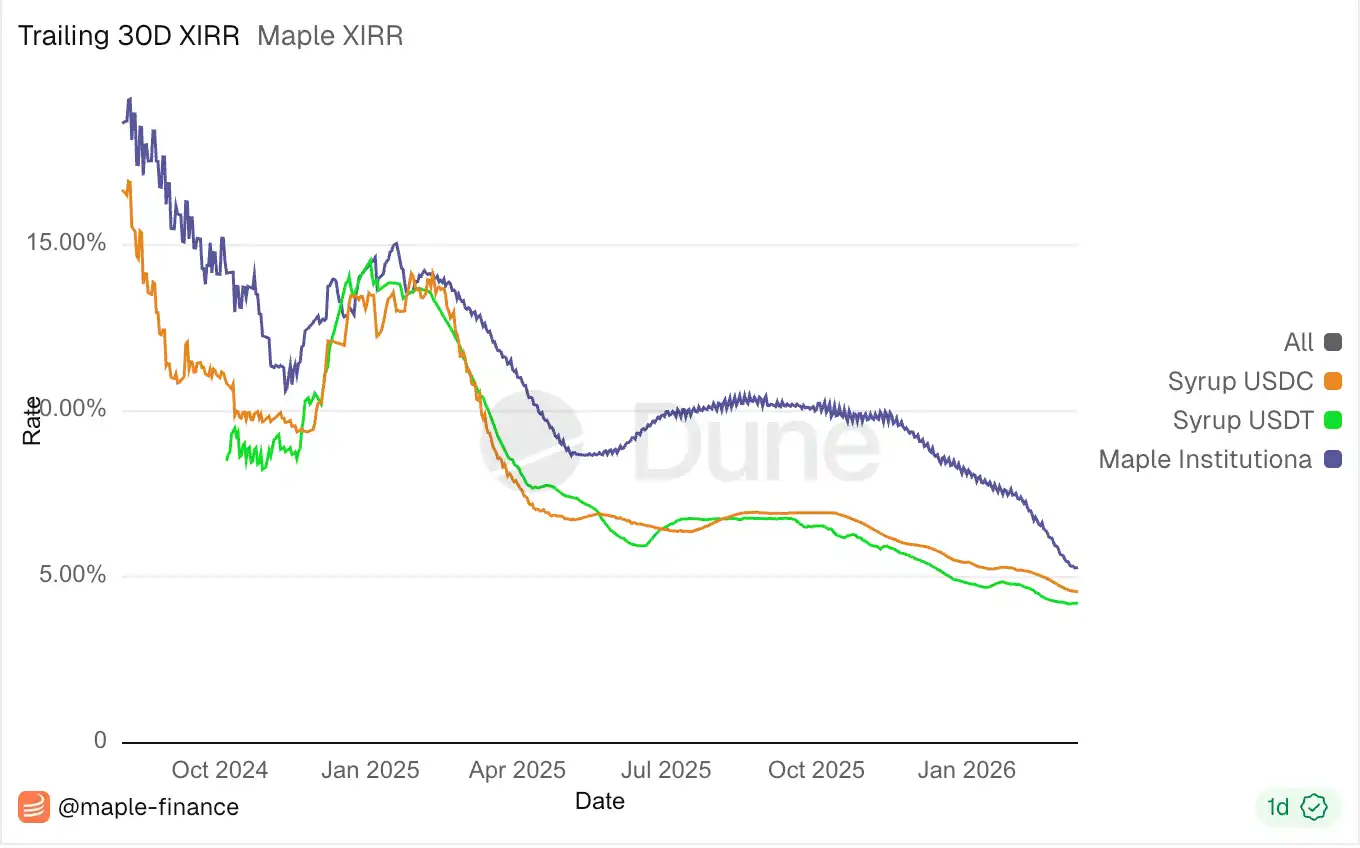

Maple Finance telah mendiversifikasi sumber pengembaliannya. Produk intinya mengambil pinjaman dengan jaminan berlebih dari peminjam institusional—perusahaan perdagangan, pembuat pasar—dengan suku bunga tetap, dan memberikan transparansi melalui jaminan yang terlihat secara real-time on-chain. Saat ini menawarkan hasil tahunan 5,3% untuk 30 hari.

Selain itu, meluncurkan produk hasil BTC awal 2025, menghasilkan pengembalian dalam denominasi Bitcoin; juga meluncurkan kolam berjaminan hasil tinggi, melalui underwriting kredit aktif, mencapai hasil 9,2% pada Q2 2025.

Token syrupUSDC-nya—kuitansi likuiditas untuk partisipasi kolam pinjaman—terintegrasi dengan Aave, Morpho, Spark, dan Pendle, memungkinkan penyimpan untuk menggabungkan hasil lintas protokol, atau mengunci suku bunga tetap melalui tokenisasi hasil Pendle. Yang dihasilkan adalah platform kredit multi-strategi, bukan kolam pinjaman tunggal.

AUM Maple tumbuh dari $516 juta menjadi $4,59 miliar sepanjang 2025, pinjaman outstanding meningkat delapan kali lipat, pendapatan tahunan Q4 mencapai $30 juta.

CEO Sid Powell telah memberi sinyal untuk maju ke kredit terstruktur—sekuritisasi dan produk berbasis aset. Dalam praktiknya, ini berarti mengambil sekumpulan pinjaman on-chain dan memotongnya menjadi tranche: tranche senior dibayar terlebih dahulu, berisiko lebih rendah; tranche junior menyerap kerugian pertama, tetapi mendapatkan pengembalian lebih tinggi.

Ini adalah mekanisme yang memungkinkan pasar kredit tradisional berkembang dari puluhan miliar dolar menjadi triliunan—ini memungkinkan kolam pinjaman yang sama dapat diinvestasikan secara bersamaan oleh dana pensiun konservatif dan hedge fund yang mencari hasil. Produk ini belum上线, tetapi arahnya melepaskan sinyal untuk mendiversifikasi produk kredit on-chain untuk mencakup semua tingkat risiko.

Pola

Detail protokol individu, jauh kurang penting daripada pola struktural yang diungkapkannya. DeFi sedang membangun kembali primitif manajemen risiko TradFi dalam bentuk yang dapat diprogram, transparan, dan dapat digabungkan—isolasi risiko, kurasi, tranching, suku bunga tetap, gerbang kepatuhan.

Perbedaan ini sangat penting. Kontrak pintar dapat diaudit, penyelesaian bersifat real-time, konfigurasi perbendaharaan terlihat on-chain, tindakan kurator dikunci waktu dan dapat diamati.

Semua ketidaktransparanan dalam infrastruktur risiko tradisional tidak perlu ada lagi. Yang diperkenalkan adalah arsitektur fungsional—pemisahan concern, memungkinkan berbagai jenis modal hidup berdampingan dalam infrastruktur bersama.

Ekosistem perbendaharaan adalah tempat fusi ini paling terlihat. Outlook 2026 Bitwise menggambarkan perbendaharaan on-chain sebagai "ETF 2.0", memprediksi AUM mereka akan berlipat ganda tahun ini. Morpho percaya, perbendaharaannya adalah lapisan rekening tabungan setelah kesuksesan stablecoin sebagai lapisan rekening giro: stablecoin membawa uang on-chain, perbendaharaan membuatnya bekerja.

Karena semakin banyak lembaga, perusahaan fintech, dan neobank yang menyematkan produk hasil yang didorong perbendaharaan ke dalam layanan mereka, pengguna akhir mungkin tidak menyadari bahwa mereka sedang berinteraksi dengan infrastruktur DeFi.

Pasar pinjaman berbasis jaminan kripto lebih sehat dari sebelumnya. Penelitian Galaxy menunjukkan, siklus leverage saat ini dibangun di atas struktur dengan jaminan dan transparan, menggantikan kredit tanpa jaminan dan tidak transparan yang mendefinisikan 2021.

Namun, untuk menerobos batas atas modal asli kripto, diperlukan satu set lapisan risiko yang selaras dengan mandat institusional. Protokol yang membangun lapisan ini—melalui isolasi risiko modular, kurasi profesional, infrastruktur suku bunga tetap, dan kredit terstruktur on-chain—adalah pemain yang berpotensi menangkap modal tingkat berikutnya.

Apakah mereka akan berhasil, kurang terkait dengan TVL mereka, lebih tergantung pada apakah lembaga akan secara bertahap percaya bahwa kontrol risiko on-chain ini, sama dapat diandalkannya dengan mekanisme kontrol risiko tradisional di mana mereka sudah beroperasi. Pertanyaan ini masih menggantung. Tetapi untuk pertama kalinya dalam sejarah, arsitektur yang diperlukan untuk menjawab pertanyaan ini sudah ada.