Penulis: Gallina, CryptoPulse Labs

Pada akhir April, Kantor Pajak Nasional Korea Selatan secara resmi memulai persiapan pengenaan pajak atas aset virtual, yang rencananya akan diterapkan pada Januari 2027, dan mempersiapkan pengajuan pajak penghasilan komprehensif pada Mei 2028.

Pajak ini mencakup penghasilan dari pengalihan dan penyewaan aset virtual, dengan tarif 22% untuk bagian keuntungan tahunan melebihi 2,5 juta won, diperkirakan melibatkan sekitar 13,26 juta orang.

Untuk itu, Kantor Pajak Nasional berencana untuk mendapatkan data dari platform perdagangan lokal seperti Upbit, Bithumb, dan Coinone, serta mendorong sistem analisis komprehensif aset virtual untuk diluncurkan guna membangun infrastruktur perpajakan yang lengkap.

Pengenaan pajak aset virtual Korea Selatan sedang bergerak dari persiapan kebijakan menuju pelaksanaan yang terlembagakan, sekaligus menghadapi tantangan nyata berupa kerja sama platform perdagangan dan koordinasi regulasi, yang mungkin menjadi jendela penting untuk mengamati pasar kripto global.

Satu. Persiapan Sebelum Pajak Diterapkan: Bagaimana Kantor Pajak Nasional Membangun Sistem Aset Virtual

Kantor Pajak Nasional Korea Selatan mengkategorikan penghasilan dari pengalihan dan penyewaan aset virtual sebagai "penghasilan lain-lain", dengan jelas menetapkan tarif pajak sebesar 22%, tujuannya adalah untuk membangun mekanisme perpajakan yang sistematis dan dapat dioperasionalkan.

Sebelumnya, pengenaan pajak aset virtual mengalami penundaan dua kali pada tahun 2022 dan 2024, mencerminkan bahwa kerja sama berbagai pihak dari sisi teknologi, hukum, dan pasar tidaklah mudah. Penetapan jadwal target yang jelas kali ini menunjukkan bahwa infrastruktur perpajakan telah memasuki tahap persiapan akhir.

Kantor Pajak Nasional berencana untuk mendapatkan data transaksi dari bursa utama dalam negeri, sekaligus membangun sistem analisis komprehensif aset virtual, mendorong integrasi data lintas platform. Peluncuran sistem ini akan memungkinkan otoritas pajak untuk memantau arus modal, melacak distribusi keuntungan, dan menyediakan dukungan data untuk pelaporan pajak di masa depan.

Yang lebih penting, rencana pengenaan pajak ini juga akan mengandalkan Perjanjian Pertukaran Informasi Internasional CARF OECD, mulai tahun depan untuk berbagi data investor luar negeri, mencegah pelarian modal dan perilaku penghindaran pajak.

Dengan memasukkan aset virtual ke dalam kategori "penghasilan lain-lain" dan bukan keuntungan modal tradisional, sistem perpajakan Korea Selatan menyederhanakan proses pemungutan, sekaligus meletakkan dasar untuk klasifikasi regulasi selanjutnya.

Langkah ini mencerminkan perubahan pemerintah Korea Selatan di bidang aset digital dari regulasi yang sporadis menuju manajemen yang terlembagakan, bertujuan untuk membangun kerangka perpajakan yang transparan dan dapat dilaksanakan, sambil mempertimbangkan kepatuhan dan stabilitas pasar.

Dua. Tarik-Ular antara Regulator dan Platform Kripto: Tantangan Berbagi Data dan Kepatuhan

Dalam proses pelaksanaan persiapan pengenaan pajak, hubungan antara otoritas Korea Selatan dan berbagai platform perdagangan menunjukkan ketegangan yang halus.

Baru-baru ini, Komisi Perlindungan Informasi Pribadi Korea Selatan melakukan penyelidikan terhadap Upbit dan Bithumb, dengan fokus pada apakah kedua platform tersebut membagikan data buku pesanan (order book) ke platform luar negeri tanpa persetujuan pengguna.

Transmisi data lintas batas ini terutama digunakan untuk meningkatkan likuiditas perdagangan, tetapi mungkin menyentuh ketentuan terkait Undang-Undang Perlindungan Informasi Pribadi. Investigasi telah menyelesaikan kuesioner tertulis dan pemeriksaan lapangan, hasilnya diperkirakan akan diumumkan pada paruh kedua tahun 2026.

Sebelumnya, kedua platform perdagangan ini telah berulang kali menjalani pemeriksaan karena kinerja kewajiban anti-pencucian uang yang tidak memadai atau masalah kepatuhan lainnya, bahkan Bithumb menghadapi denda rekor karena pelanggaran.

Dan juga baru-baru ini, industri kripto Korea Selatan secara kolektif menentang pengencangan lebih lanjut peraturan anti-pencucian uang.

Menurut laporan Yonhap News Agency, Aliansi Bursa Aset Digital (DAXA) yang mewakili 27 Penyedia Layanan Aset Virtual (VASP) terdaftar, menyampaikan pendapat terkait rancangan revisi Peraturan Pelaksanaan Undang-Undang Informasi Keuangan Tertentu.

Aturan baru mengharuskan VASP dalam negeri, saat mentransfer aset virtual dengan VASP luar negeri, terlepas dari tingkat risikonya, selama jumlahnya mencapai 10 juta won (sekitar $6.800) atau lebih, wajib dilaporkan sebagai transaksi mencurigakan (STR).

Ketentuan ini pada dasarnya dimaksudkan untuk memperkuat pengawasan anti-pencucian uang, tetapi tuntutan "melaporkan tanpa pandang bulu transfer lintas batas bernilai besar" dapat menyebabkan ketidaksesuaian antara tujuan regulasi dan kapasitas operasional praktis industri.

DAXA mencatat, aturan yang mengharuskan mengabaikan tingkat risiko transaksi, menurunkan nilai sistem pengendalian risiko AI yang diinvestasikan oleh bursa menjadi sekadar formalitas, seperti deteksi transaksi tidak normal oleh Upbit, membuat kepatuhan cerdas merosot menjadi pengisian mekanis.

Secara bersamaan, peraturan baru akan menyebabkan volume laporan tahunan lima platform perdagangan utama Korea Selatan (Upbit, Bithumb, Coinone, Korbit, Gopax) melonjak 85 kali lipat dari sekitar 63.000 laporan tahun lalu menjadi lebih dari 5,4 juta laporan, yang sangat sulit untuk dioperasionalkan.

Industri juga menentang persyaratan tambahan yang diusulkan untuk memverifikasi keakuratan informasi klien, menganggapnya menambah kewajiban yang tidak diatur secara jelas oleh hukum.

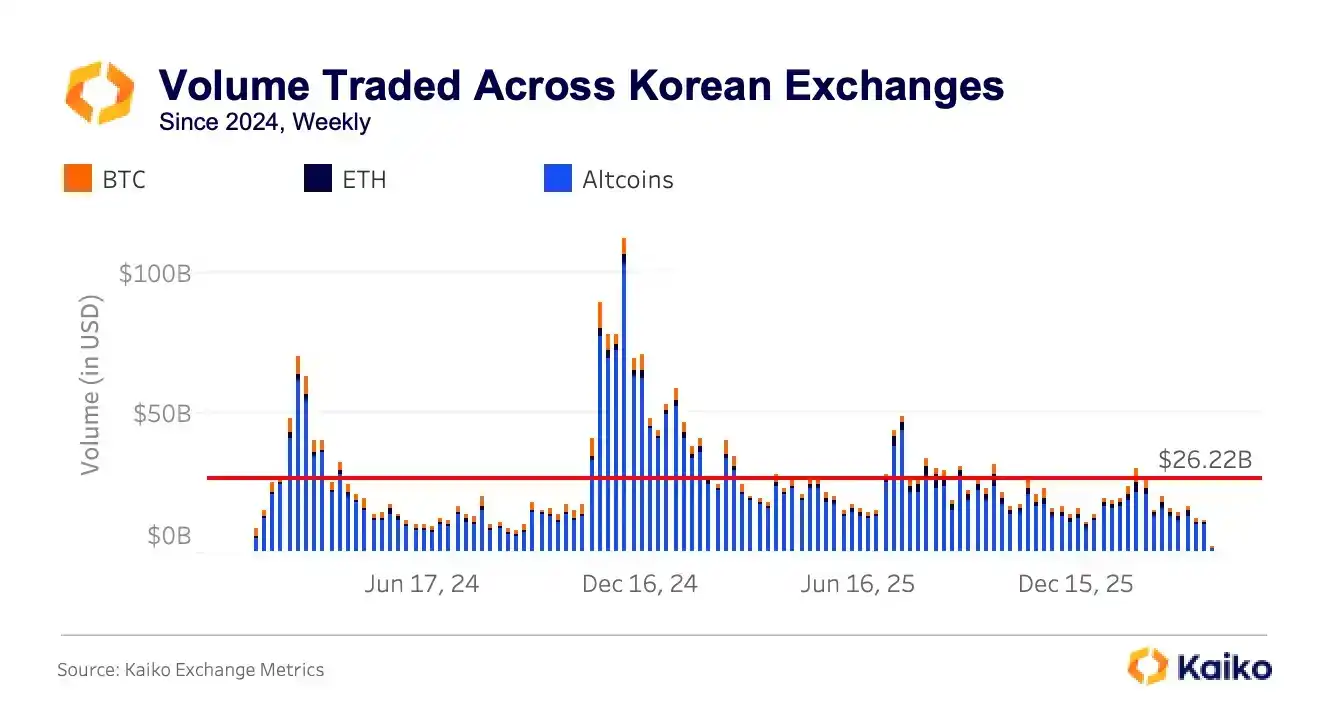

Ciri khas pasar aset virtual Korea Selatan yang sangat terlokalisasi juga tidak boleh diabaikan, volumenya mencapai 30% dari volume global, proporsi altcoin (kripto selain Bitcoin) setinggi 85%, dengan proporsi Bitcoin dan Ethereum yang relatif rendah. Pasar didominasi oleh investor ritel, dengan karakter spekulatif yang jelas.

Struktur ini membuat platform perdagangan menghadapi tekanan terus-menerus antara menjaga likuiditas dan memenuhi kewajiban kepatuhan. Gesekan antara tuntutan regulator dan tujuan operasional platform, sampai batas tertentu, mencerminkan perilaku investor yang unik dan lingkungan institusional pasar Korea Selatan.

Tiga. Arus Dana dan Fluktuasi Harga: Potensi Transmisi Kebijakan Perpajakan

Kemajuan pengenaan pajak aset virtual Korea Selatan berdampak langsung pada pasar domestiknya. Pajak akan menstandarkan perilaku investor, membuat perpajakan transparan, dan berpotensi memperlambat perilaku spekulatif jangka pendek.

Secara bersamaan, dengan mengandalkan perjanjian pertukaran informasi lintas batas, ruang untuk pelarian modal menjadi terbatas, mendorong tata kelola pasar domestik yang lebih stabil. Kebijakan pajak juga akan mempengaruhi strategi operasi bursa, platform perlu melakukan penyesuaian antara menjamin likuiditas dan kepatuhan.

Dari perspektif global, meskipun volume pasar Korea Selatan besar, namun proporsi altcoin tinggi, kedalaman pasar secara keseluruhan relatif tidak memadai, efek transmisi fluktuasi harga ke pasar global signifikan.

Setelah pajak diterapkan, distribusi dana di pasar mungkin akan berubah, minat perdagangan aset berfluktuasi tinggi di dalam negeri mungkin menurun, mempengaruhi strategi partisipasi investor internasional di pasar Asia.

Model regulasi dan pengalaman berbagi informasi Korea Selatan dapat menjadi referensi bagi negara lain, memberikan efek demonstrasi terhadap sistem pajak dan kepatuhan aset virtual global.

Jadwal yang jelas untuk pengenaan pajak ini dan pembangunan infrastruktur teknologi juga memberikan ekspektasi institusional bagi modal internasional, memberikan referensi yang lebih jelas bagi pasar global dalam hal penemuan harga, risiko likuiditas, dan strategi investasi di pasar Korea Selatan.

Terutama dalam manajemen dana lintas batas dan perlindungan informasi pribadi, praktik Korea Selatan dapat menjadi studi kasus referensi bagi yurisdiksi lain dalam menyusun kebijakan.

Kesimpulan

Diluncurkannya pengenaan pajak aset virtual oleh Kantor Pajak Nasional Korea Selatan menandai kemajuan kunci dari perencanaan kebijakan menuju manajemen yang terlembagakan. Meskipun terdapat gesekan antara platform perdagangan domestik dan otoritas regulator, pembangunan infrastruktur pajak dan data membantu menstandarkan pasar dan mengendalikan arus modal.

Karakteristik spekulatif tinggi dan transaksi lintas batas pasar Korea Selatan membuat praktik perpajakannya tidak hanya mempengaruhi ekosistem domestik, tetapi juga dapat menjadi referensi bagi model regulasi dan perpajakan kripto global. Mengamati reaksi pasar setelah pajak akhirnya diterapkan, akan membantu memahami tren dan tantangan pasar aset virtual global dalam proses pelembagaan.