Menurut CRU, permintaan serat optik untuk pusat data AI tumbuh 75,9% per tahun, defisit pasokan dan permintaan melebar dari 6% menjadi 15%. Harga serat optik bahkan naik lebih dari 3 kali lipat dalam beberapa bulan.

Kapasitas produksi sudah tidak mampu mengimbangi.

Itulah mengapa NVIDIA berinvestasi di Corning dan mempercepat ekspansi kapasitas serat optik. Dua bulan lalu, mereka telah berinvestasi berturut-turut $20 miliar di Lumentum dan $20 miliar di Coherent. Tiga investasi ini berjumlah total $45 miliar, dari laser ke chip optik hingga serat optik.

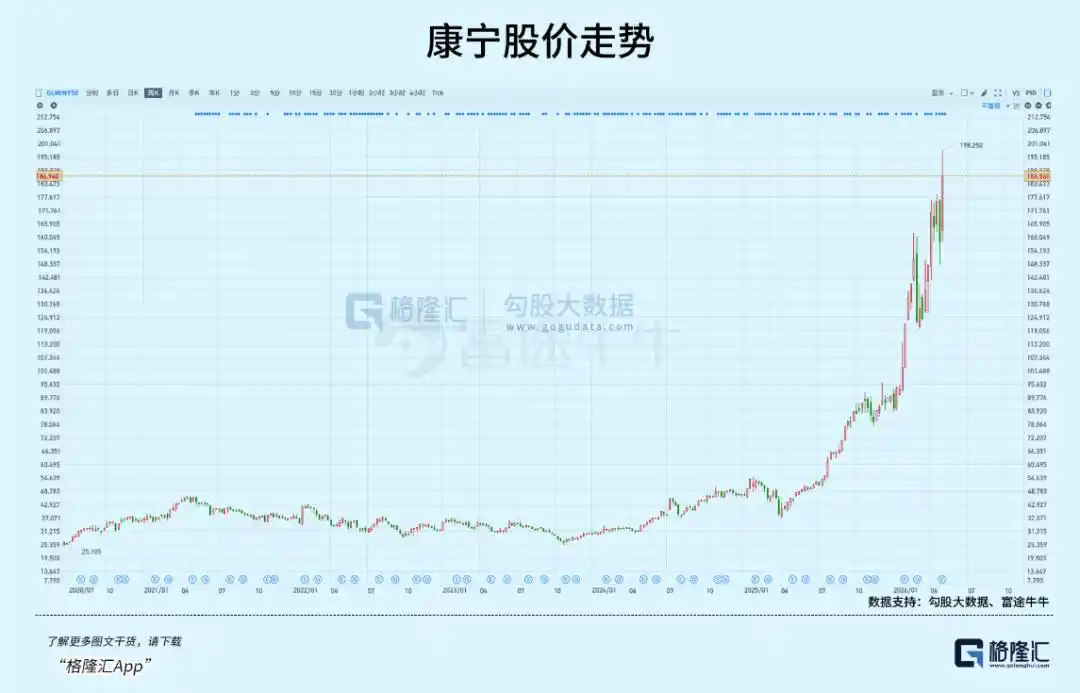

Corning, yang terpilih, adalah perusahaan kaca yang didirikan pada tahun 1851 di negara bagian New York. Pada 6 Mei, harganya mencapai $195.81 intraday, dengan kenaikan 316.81% dalam setahun terakhir, dan kapitalisasi pasar melampaui $160 miliar.

Bagaimana sebuah pabrik kaca berusia 175 tahun bisa berdiri di peta infrastruktur AI?

01

Serabut Saraf Infrastruktur AI

Tiga investasi sesuai dengan tiga bagian.

Forbes dan CNBC melaporkan, Lumentum bertanggung jawab atas laser, disertai komitmen pembelian multi-tahun dan hak prioritas untuk kapasitas produksi canggih, serta akan membangun pabrik baru di AS. Coherent bertanggung jawab atas silikon fotonik generasi berikutnya, mengunci pasokan produk interkoneksi optik. Corning bertanggung jawab atas serat optik itu sendiri, berkomitmen untuk ekspansi kapasitas 10 kali lipat dan 3 pabrik baru.

Jensen Huang dalam pengumuman resmi NVIDIA menyatakan: "AI sedang mendorong pembangunan infrastruktur terbesar dalam sejarah." Logika dasar NVIDIA dalam penempatan modal besar di hulu optik berasal dari dua aspek.

Pertama, kekakuan sisi pasokan.

Preform dalam industri serat optik, seperti wafer dalam chip – menentukan batas atas kapasitas seluruh industri. Preform serat optik adalah "bahan induk" kaca berbentuk silinder dengan panjang 1 hingga 2 meter. Kualitasnya secara langsung menentukan tingkat redaman, kekuatan, dan bandwidth serat optik jadi.

Satu preform dapat ditarik menjadi ratusan kilometer serat optik, tetapi proses pembuatan preform – dari pemurnian bahan baku hingga pengendapan kimiawi presisi, penarikan serat, dan pengujian kekuatan – setiap langkah memerlukan kontrol proses dengan presisi sangat tinggi.

Selain itu, pembangunan lini produksi baru memerlukan pemenuhan beberapa kondisi sekaligus: pembangunan ruang bersih, penyetelan peralatan pengendapan, kalibrasi parameter proses, pelatihan operator yang terampil. Jika ada satu saja yang kurang, hasil produksi seluruh lini akan terpengaruh.

Siklus ekspansi keseluruhan memakan waktu 18 hingga 24 bulan. Ketika sisi permintaan mengalami lonjakan struktural, kendala kaku ini berubah menjadi hambatan bagi seluruh rantai industri.

Kedua, iterasi teknologi memaksa "listrik beralih ke cahaya".

Kendala ganda efisiensi transmisi dan konsumsi energi memaksa pusat data besar beralih ke interkoneksi optik. Menurut data SemiAnalysis, arsitektur Hopper 900 GB/s, arsitektur Blackwell 1,800 GB/s, Rubin generasi berikutnya diperkirakan 3,600 GB/s. Kabel tembaga pada kecepatan di atas 800G jarak transmisinya terkompresi menjadi kurang dari 1 meter, konsumsi daya dan integritas sinyal telah mencapai batas fisik.

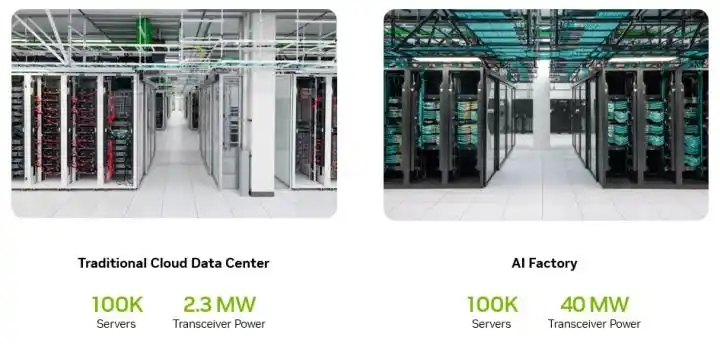

Blog developer NVIDIA mengungkapkan, konsumsi daya klaster pelatihan AI mencapai 50 hingga 150 megawatt, konsumsi transceiver optik bisa mencapai 24 megawatt, lebih dari 10% dari seluruh pusat data. Skema co-packaged optics (CPO) dapat menghemat puluhan megawatt listrik. Keunggulan konsumsi energi ini membuat kurva penetrasi CPO semakin curam, TrendForce memperkirakan pada 2030 tingkat penetrasi CPO berpotensi mencapai 35%.

Hasil pertemuan dua kekuatan ini adalah ledakan struktural penggunaan serat optik.

Menurut data Hari Investor Corning, penggunaan serat optik dalam rak AI sudah 5 hingga 10 kali lipat dari rak tradisional.

Dalam seluruh pasar serat optik, proporsi permintaan serat optik AI sedang meningkat dari kurang dari 5% pada 2024, Securities Daily melaporkan, diperkirakan mencapai 35% pada 2027. Sebagai perbandingan, pertumbuhan pasar serat optik keseluruhan hanya 4,1% (data CRU).

Serat optik di pusat data AI seperti serabut saraf pada tubuh manusia. GPU adalah otak, jaringan adalah sinapsis, serat optik adalah akson yang menghantarkan sinyal.

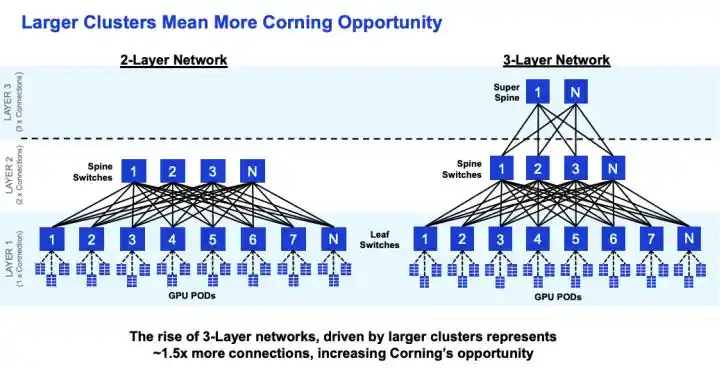

Penggunaan serat optik meningkat seiring dengan skala klaster. Untuk node AI dengan 72 GPU, penggunaan serat optik sudah 16 kali lipat dari pusat data tradisional. Pengujian ScaleFibre menunjukkan, klaster dengan 576 GPU memerlukan sekitar 16 serat optik per GPU. Setiap kali klaster GPU membesar satu orde magnitudo, konsumsi serat optik tumbuh melebihi proporsional.

(Peningkatan kompleksitas klaster GPU membawa lebih banyak kebutuhan komunikasi)

Dalam hal ukuran pasar, Grand View Research mencatat pasar kabel pusat data sekitar $20,2 miliar, dengan serat optik mencakup 56%. LightCounting memperkirakan pasar modul optik komunikasi data akan meningkat dari $22,8 miliar menjadi $41,4 miliar.

Dalam rantai optik yang dikunci NVIDIA ini, harga saham Corning dimulai dari $29 pada akhir 2023, naik menjadi $195 dalam dua tahun. Kenaikan 60% pada 2024, 88% pada 2025, dan lebih dari 100% sejauh ini pada 2026. Total kenaikan mendekati 6 kali lipat.

Di antara saham serat optik global, kinerja ini berada di posisi terdepan. Bagaimana perusahaan yang tadinya menjual kaca ini menjadi raja serat optik di era AI?

02

Percepatan Pendapatan

Laporan keuangan Corning menunjukkan, pendapatan komunikasi optik Enterprise meningkat dari $1,3 miliar pada 2023 menjadi lebih dari $3 miliar pada 2025, berlipat ganda dalam dua tahun. Pendapatan bersih komunikasi optik kuartal pertama 2026 meningkat 93% secara year-on-year. CFO dalam konferensi telepon menyatakan, pertumbuhan aktual telah jauh melampaui target pertumbuhan majemuk tahunan 30%.

Tingkat klien juga sedang mempercepat realisasi. Menurut laporan CNBC, Meta menandatangani perjanjian pasokan serat optik multi-tahun hingga $6 miliar. Pengumuman hubungan investor Corning mengungkapkan, ada 2 klien hyperscale setara lainnya yang menandatangani perjanjian serupa, dan perjanjian penguncian multi-tahun dengan NVIDIA juga telah disepakati. Empat perjanjian jangka panjang ini membentuk dasar kepastian pendapatan.

Pendapatan dan pesanan membentuk siklus tertutup yang dapat diverifikasi, ditambah dengan rencana ekspansi. Permintaan serat optik AI bukanlah kurva di presentasi, tetapi uang tunai yang sudah terealisasi dalam laporan laba rugi Corning.

Tetapi Corning bukan produsen serat optik terbesar di dunia.

Statistik CommMesh dan TTI Fiber menunjukkan, pangsa nomor satu adalah Prysmian (Italia), sekitar 15%. Kedua adalah Yangtze Optical Fibre and Cable (China), sekitar 10% hingga 12%. Corning sekitar 10%, peringkat ketiga. Dalam hal kapasitas preform, Yangtze Optical terbesar di dunia. Dalam bisnis kabel terintegrasi, Prysmian paling kuat.

Alasan Meta dan NVIDIA memilih Corning perlu dimulai dari persyaratan khusus serat optik untuk pusat data AI.

Serat optik yang dibutuhkan pusat data AI, sangat berbeda dari serat optik standar yang dipasang di jaringan FTTH operator. Yang dibutuhkan adalah serat optik khusus kelas atas dengan redaman sangat rendah, kepadatan tinggi, dan tahan tekuk. Pada tingkat transmisi 800G hingga 1.6T, setiap perbedaan redaman 0,01 dB/km secara langsung memengaruhi kualitas sinyal dan konsumsi daya. Kepadatan menentukan berapa banyak serat optik yang dapat ditampung dalam ruang pipa terbatas. Kinerja tahan tekuk menentukan stabilitas sinyal saat kabel dipasang dengan kepadatan tinggi dalam rak.

Tiga dimensi ini, kebetulan menuju ke bidang di mana akumulasi teknologi Corning paling dalam. Menurut parameter publik industri, serat optik Corning SMF-28 Ultra memiliki redaman 0,15 dB/km, terendah di industri. Kontaminan dikontrol hingga tingkat ppb – satu per miliar. Sebagai perbandingan, Yangtze Optical 0,16 dB/km, mendekati tetapi ada jarak. Hengtong 0,18 dB/km, jarak lebih jelas.

Dalam hal kepadatan, data Hari Investor Corning menunjukkan, sistem serat optik Gen AI-nya dapat memasukkan 2 hingga 4 kali lipat serat optik ke dalam pipa yang ada. Ruang rak pusat data AI sangat terbatas, kemampuan ini langsung diterjemahkan menjadi keunggulan efisiensi penyebaran.

Posisi di bidang CPO juga sama krusial. Corning berkolaborasi langsung dengan NVIDIA dan Broadcom untuk solusi koneksi CPO, ini adalah bidang yang saat ini belum dijelajahi oleh perusahaan serat optik di bursa A. Co-packaged optics memerlukan integrasi fisik yang dalam antara serat optik dan chip, latar belakang ilmu material Corning memainkan keunggulan unik di sini.

Struktur klien adalah perbedaan struktural lainnya. Dalam pendapatan komunikasi optik Corning, porsi Enterprise (yaitu klien pusat data) telah melampaui 40%. Klien perusahaan serat optik di bursa A terutama tiga operator domestik, porsi permintaan pusat data AI kurang dari 5%. Oleh karena itu, ada perbedaan mendasar dalam pertumbuhan pendapatan dan prediktabilitas.

Pengeluaran R&D juga tidak setara. Pengeluaran R&D tahunan Corning melebihi $1 miliar. Yangtze Optical sekitar $140 juta, Hengtong sekitar $200 juta. Perbedaan-perbedaan ini membuat Corning menonjol di arena serat optik khusus kelas atas.

Tapi keunggulan ini tidak datang begitu saja. Sejarah rekayasa ETHW mencatat, pada 1970 fisikawan Corning Donald Keck mengukur serat optik redaman rendah pertama di dunia, redaman 16 hingga 17 dB/km. Proses OVD yang ditemukan tahun itu, menjadi landasan teknologi pembuatan serat optik selama 50 tahun berikutnya.

Saat gelembung telekomunikasi meledak pada 2001, harga saham Corning turun dari $100 menjadi $1,5, melakukan PHK 12.000 orang. Wall Street berulang kali mendesak untuk keluar dari bisnis serat optik. Corning menolak, menganggap serat optik sebagai "keniscayaan yang didukung fisika" – tembaga tidak bisa berkembang tak terbatas, cahaya akhirnya akan menggantikan listrik. Penilaian ini terbukti 20 tahun kemudian.

Sinyal kenaikan harga akibat pelebaran defisit pasokan, tidak hanya merambat ke Corning, tetapi juga menguntungkan semua produsen serat optik global. Data menunjukkan, laba bersih Hengtong Photoelectric kuartal pertama tahun ini meningkat 98,5% secara year-on-year, Zhongtian Technology meningkat 46,4%, pendapatan komponen interkoneksi optik Yangtze Optical Fiber meningkat 48,6%. Laba dari kenaikan harga serat optik sedang dilepaskan ke seluruh industri.

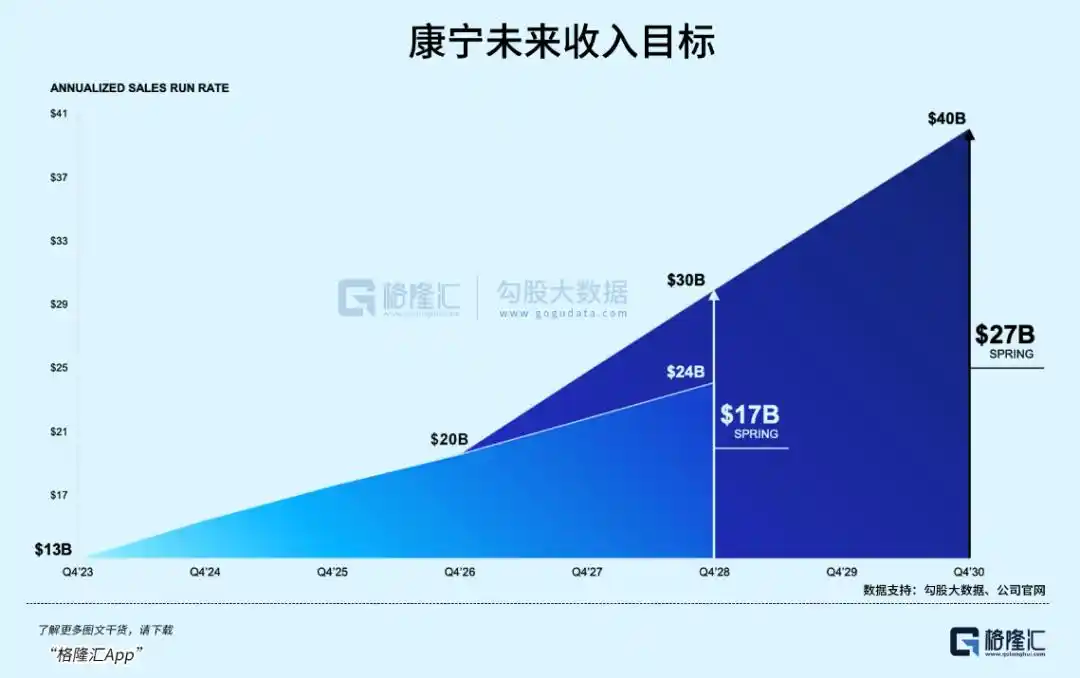

Menurut pengumuman hubungan investor Corning yang diungkapkan, target versi peningkatan Springboard adalah mencapai pendapatan tahunan $40 miliar pada 2030. Manajemen menempatkan taruhan pada jalur jangka panjang, tetapi pertanyaannya, berapa banyak ekspektasi yang sudah dihitung dalam harga saham $195.

03

Penutup

Sebelum narasi AI dimulai awal 2024, rasio P/E Corning 25 hingga 30 kali. Sekarang valuasi telah berkembang lebih dari 3 kali lipat. Dengan membandingkan kapitalisasi pasar saat ini dengan target pendapatan 2026 sebesar $20 miliar, rasio harga terhadap penjualan sekitar 8 kali. Laporan keuangan Corning menunjukkan panduan kuartal kedua $4,6 miliar, lebih rendah dari konsensus ekspektasi $4,694 miliar.

Ada dua variabel inti yang perlu diperhatikan.

Satu adalah irama realisasi CPO. Produk CPO NVIDIA direncanakan mulai diproduksi massal pertama pada paruh kedua 2026. Setiap langkah maju CPO, permintaan serat optik kelas atas membesar satu tingkat. Ini adalah katalis inti apakah valuasi Corning dapat terus berkembang.

Dan, skala dua klien yang tidak diungkapkan. Jika klien adalah perusahaan hyperscale seperti Microsoft atau Amazon, skala pembelian aktual mungkin jauh melampaui ekspektasi pasar.

Serat optik berongga adalah variabel potensial yang mengubah lanskap.

IEEE Spectrum melaporkan, Microsoft telah menyebarkan serat optik berongga sepanjang 1.280 km antara dua pusat data Azure, mengurangi latensi 30% hingga 47%. Tetapi biaya tinggi, ekosistem belum matang, standardisasi masih berlangsung, dalam jangka pendek tidak akan menggantikan serat optik standar. Informasi publik Corning di bidang serat optik berongga relatif sedikit. Jika pesaing terlebih dahulu membuat terobosan, dapat mengubah lanskap persaingan.

Pada posisi ini, irama eksekusi pesanan lebih penting daripada cerita itu sendiri.

Tapi ketika kapitalisasi pasar naik terlalu cepat dalam jangka pendek, atau volatilitas yang disebabkan oleh kemajuan yang tidak sesuai ekspektasi, seringkali mengubah skrip dugaan Davis Double menjadi roller coaster.

Artikel ini berasal dari akun WeChat publik "Gelonghui APP" (ID: hkguruclub), penulis: Freddie