Penulis Asli: David, Deep Tide TechFlow

Tahun 2020, pendiri MicroStrategy Michael Saylor membaca sebuah buku dan memutuskan untuk membeli Bitcoin senilai 425 juta dolar.

Buku ini berjudul "The Bitcoin Standard", diterbitkan tahun 2018, diterjemahkan ke dalam 39 bahasa, terjual lebih dari satu juta eksemplar, dan dianggap sebagai "Alkitab" oleh para Bitcoiners.

Penulis Saifedean Ammous adalah doktor ekonomi dari Columbia University, dengan satu poin inti:

Bitcoin adalah "mata uang keras" yang lebih keras daripada emas.

Sementara itu, di halaman promosi buku ini, kutipan rekomendasi Michael Saylor aslinya adalah:

"Buku ini adalah karya jenius. Setelah membacanya, saya memutuskan untuk membeli Bitcoin senilai 425 juta dolar. Ini sangat mempengaruhi pola pikir MicroStrategy, membuat kami mengubah neraca keuangan ke standar Bitcoin."

Tetapi ada satu bab dalam buku ini yang tidak membahas Bitcoin. Bab itu membahas mengapa perak tidak mungkin menjadi mata uang keras.

8 tahun kemudian, perak baru saja mencapai rekor tertinggi baru di 117 dolar, demam investasi logam mulia masih berlanjut, bahkan Hyperliquid dan berbagai CEX mulai meluncurkan perdagangan kontrak logam mulia dalam berbagai bentuk.

Seringkali di saat seperti ini, selalu ada yang berperan sebagai peniup peluit dan pembelot untuk mengingatkan risiko, terutama dalam lingkungan di mana semuanya naik kecuali Bitcoin.

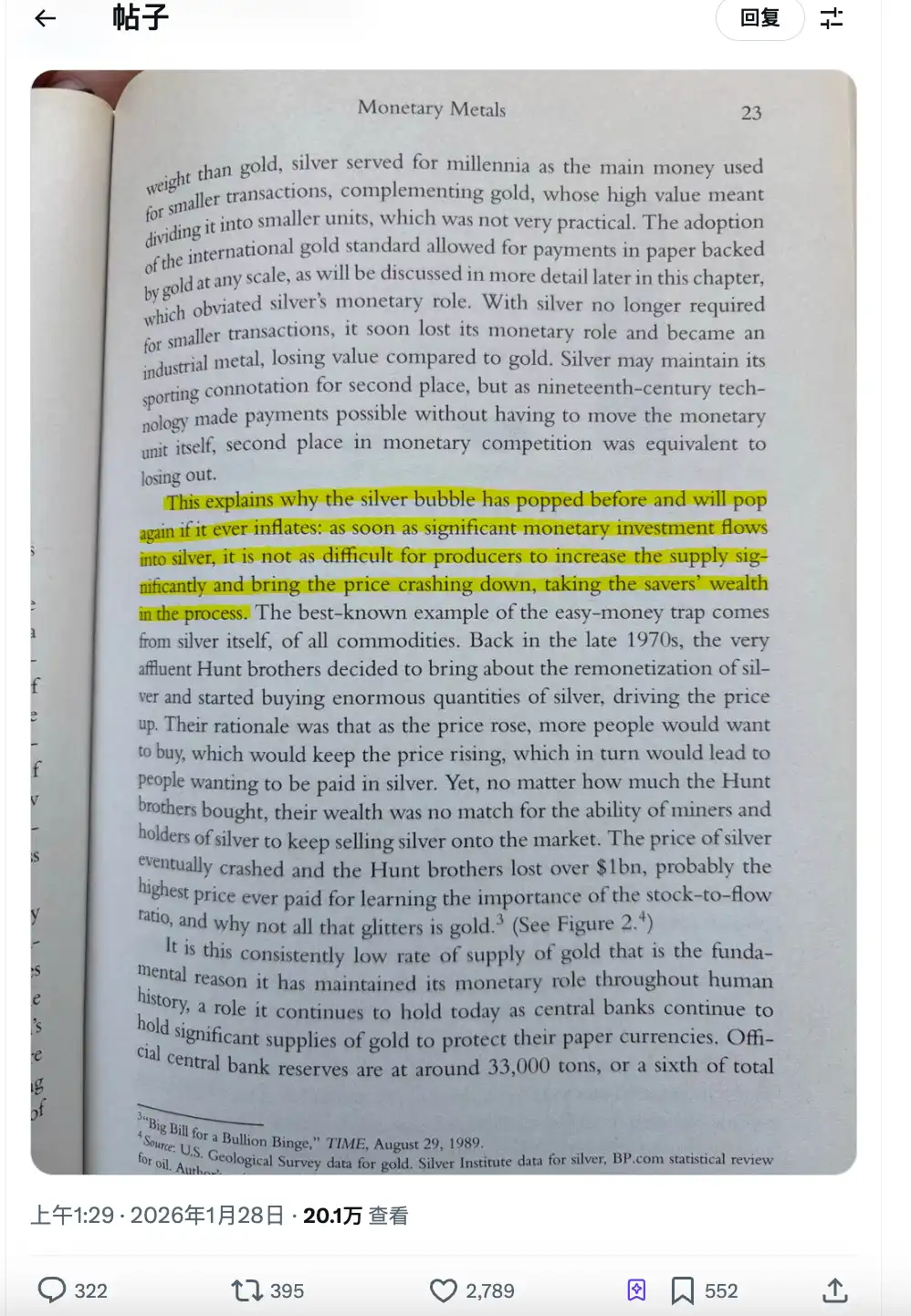

Misalnya, sebuah postingan yang banyak beredar di Twitter crypto hari ini adalah, dengan mengutip buku tersebut, seseorang mengambil screenshot halaman 23, dengan paragraf yang disorot berbunyi:

Setiap gelembung perak akan pecah, dan berikutnya tidak akan terkecuali.

Sejarah Spekulasi Perak

Jangan buru-buru mencela, kita bisa melihat apa sebenarnya poin inti ini.

Poin inti dalam buku ini sebenarnya disebut stock-to-flow, rasio stok terhadap aliran. BTC OG seharusnya sedikit banyak pernah mendengar teori ini.

Diterjemahkan ke bahasa awam: agar suatu hal menjadi "mata uang keras", kuncinya adalah seberapa sulit untuk ditingkatkan produksinya.

Emas sulit ditambang. Stok emas di atas tanah global sekitar 20 ribu ton, produksi baru tahunan kurang dari 3.500 ton. Bahkan jika harga emas berlipat ganda, penambang tidak bisa tiba-tiba menggali dua kali lipat emas. Ini disebut "rigiditas pasokan".

Bitcoin lebih ekstrem. Jumlah total dikunci di 21 juta koin, separuh setiap empat tahun, tidak ada yang bisa mengubah kodenya. Ini adalah kelangkaan yang dibuat oleh algoritma.

Bagaimana dengan perak?

Kutipan yang disorot dalam buku itu kira-kira: Gelembung perak telah pecah, dan akan pecah lagi. Karena begitu banyak dana mengalir ke perak, penambang dapat dengan mudah meningkatkan pasokan, menekan harga, dan kekayaan para penabut menguap.

Penulis juga memberikan contoh: Saudara Hunt.

Akhir 1970-an, saudara minyak Texas Hunt memutuskan untuk menimbun perak, berusaha memaksa pasar kosong. Mereka membeli puluhan miliar dolar perak dan kontak berjangka, menaikkan harga dari 6 dolar menjadi 50 dolar, yang pada saat itu menciptakan rekor tertinggi baru harga perak.

Lalu apa? Penambang gila-gilaan menjual perak, bursa meningkatkan persyaratan margin, harga perak jatuh. Saudara Hunt rugi lebih dari 1 miliar dolar, akhirnya bangkrut.

Karena itu kesimpulan penulis adalah:

Elastisitas pasokan perak terlalu tinggi,注定 tidak mungkin menjadi alat penyimpan nilai. Setiap kali ada yang mencoba menimbunnya sebagai "mata uang keras", pasar akan menghukum mereka dengan meningkatkan produksi.

Logika ini ketika ditulis tahun 2018, perak 15 dolar per ons. Tidak ada yang peduli.

Apakah Perak Kali Ini Berbeda?

Agar logika di atas tentang perak berlaku, ada prasyarat: jika harga perak naik, pasokan bisa mengikuti.

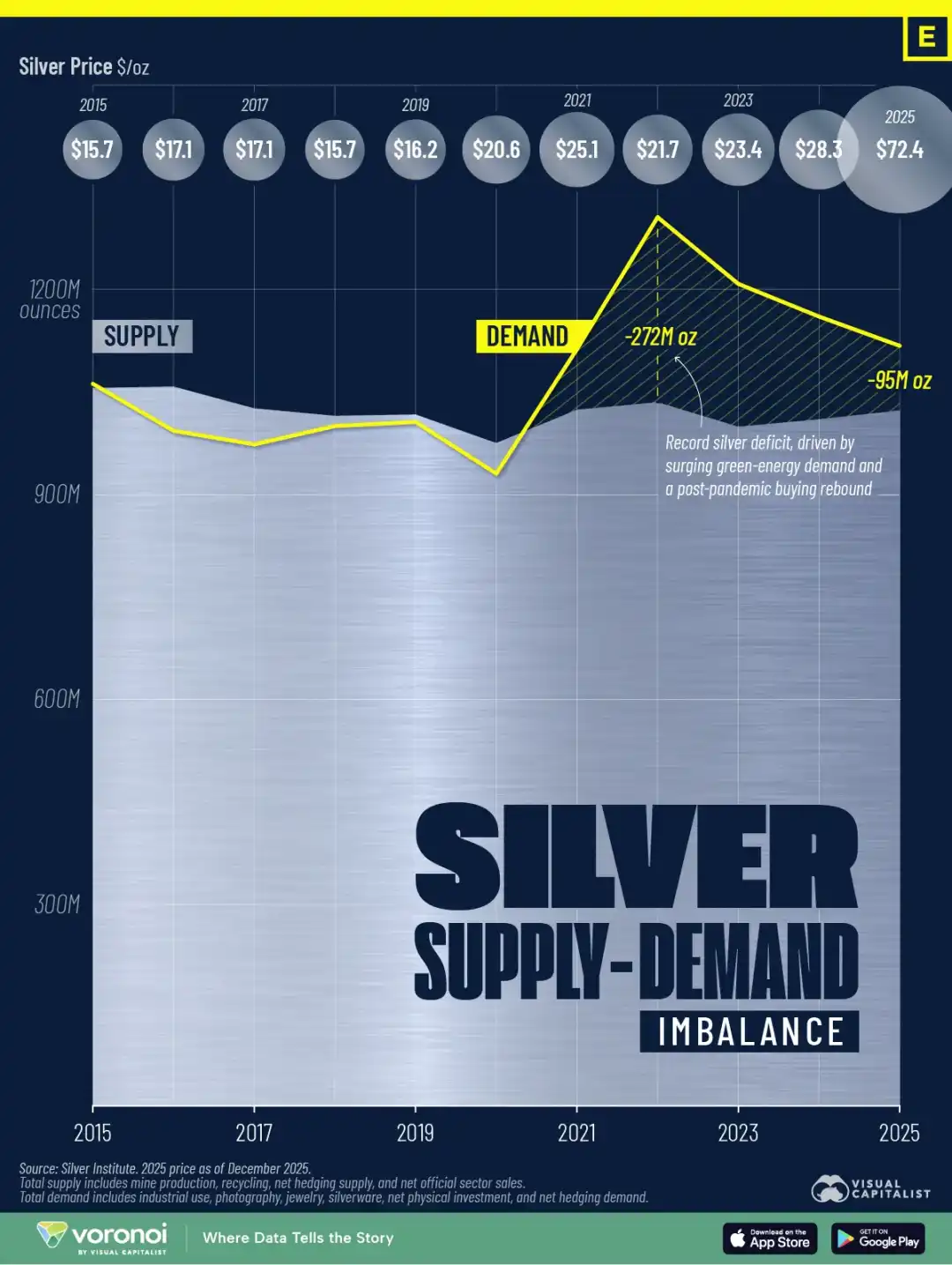

Tetapi data 25 tahun terakhir mengatakan hal lain.

Produksi tambang perak global mencapai puncaknya pada tahun 2016, sekitar 900 juta ons. Pada tahun 2025, angka ini turun menjadi 835 juta ons. Harga naik 7 kali lipat, produksi justru menyusut 7%.

Mengapa logika "naik harga, naik produksi" ini tidak berlaku?

Satu alasan struktural adalah, sekitar 75% perak diproduksi sebagai produk sampingan dari penambangan tembaga, seng, dan timbal. Keputusan produksi penambang tergantung pada harga logam dasar, bukan pada perak. Harga perak berlipat ganda, tetapi harga tembaga tidak naik, tambang tidak akan lebih banyak dibuka.

Alasan lain mungkin adalah waktu. Proyek tambang baru dari eksplorasi hingga produksi, siklusnya 8 sampai 12 tahun. Bahkan jika dimulai sekarang, pasokan baru tidak akan terlihat sebelum tahun 2030.

Hasilnya adalah defisit pasokan selama lima tahun berturut-turut. Menurut data Silver Institute, dari tahun 2021 hingga 2025, defisit kumulatif perak global mendekati 820 juta ons, ini hampir setara dengan produksi tambang global selama satu tahun penuh.

Sementara itu, stok perak juga mencapai titik terendah. Stok perak yang dapat diserahkan di London Bullion Market Association turun menjadi hanya 155 juta ons. Suku bunga pinjaman perak melonjak dari 0,3%-0,5% di tahun normal menjadi 8%, berarti ada yang bersedia membayar biaya tahunan 8%, hanya untuk memastikan bisa mendapatkan现货.

Ada variabel baru lagi. Mulai 1 Januari 2026, China memberlakukan pembatasan ekspor pada perak olahan, hanya pabrik negara besar dengan kapasitas produksi tahunan lebih dari 80 ton yang bisa mendapatkan izin ekspor. Eksportir kecil dan menengah langsung terhalang.

Di era Saudara Hunt, penambang dan pemegang bisa menggunakan peningkatan produksi dan penjualan untuk menjatuhkan pasar.

Kali ini, peluru di sisi pasokan mungkin tidak cukup.

Spekulasi, Juga Kebutuhan Pokok

Ketika Saudara Hunt menimbun perak, perak adalah produk spekulasi moneter. Pembeli berpikir: harga akan naik, timpan dan tunggu untuk dijual.

Kenaikan perak tahun 2025, daya penggeraknya完全不一样.

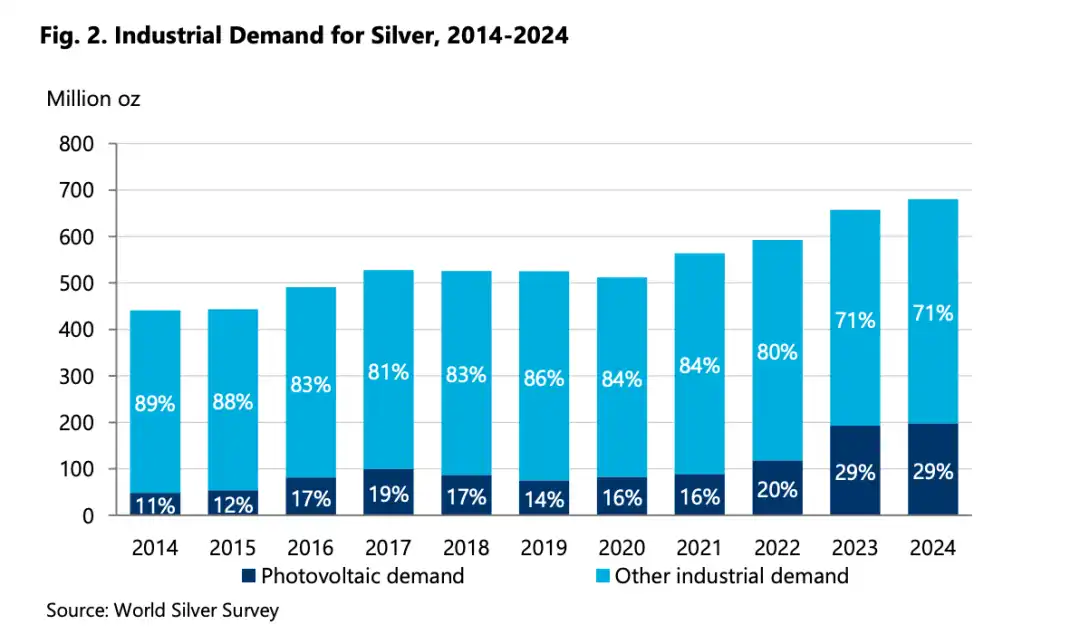

Pertama lihat satu set data. Menurut Laporan Survey Perak Dunia 2025, permintaan industri perak tahun 2024 mencapai 680,5 juta ons, rekor tertinggi sejarah. Angka ini menyumbang lebih dari 60% dari total permintaan global.

Permintaan industri membeli apa?

Fotovoltaik. Setiap panel surya membutuhkan pasta perak untuk lapisan konduktif. Badan Energi Internasional memprediksi, kapasitas pembangkit fotovoltaik global akan berlipat empat pada tahun 2030. Industri fotovoltaik sudah menjadi pembeli industri tunggal terbesar untuk perak.

Kendaraan listrik. Satu mobil bensin tradisional menggunakan sekitar 15-28 gram perak. Satu mobil listrik menggunakan 25-50 gram, model high-end lebih banyak. Sistem manajemen baterai, pengontrol motor, antarmuka pengisian, di mana-mana butuh perak.

AI dan pusat data. Server, kemasan chip, konektor frekuensi tinggi, konduktivitas dan konduktivitas termal perak tidak tergantikan. Permintaan ini mulai加速 tahun 2024, Silver Institute khusus mencantumkan "aplikasi terkait AI" dalam laporannya.

Tahun 2025, Departemen Dalam Negeri AS memasukkan perak ke dalam daftar "mineral kritis". Terakhir kali daftar ini diperbarui, yang ditambahkan adalah lithium dan tanah jarang.

Tentu, perak yang mempertahankan harga tinggi akan membawa efek "penghematan perak", misalnya beberapa produsen fotovoltaik sudah mengurangi penggunaan pasta perak per panel. Tapi prediksi Silver Institute adalah, bahkan dengan mempertimbangkan efek penghematan perak, permintaan industri dalam 1-2 tahun ke depan akan tetap berada di level mendekati rekor.

Ini sebenarnya adalah permintaan kaku, dan juga variabel yang mungkin tidak diantisipasi oleh Saifedean ketika menulis buku "The Bitcoin Standard".

Sebuah Buku Juga Bisa Memberikan Pijatan Psikologis

Narasi Bitcoin "emas digital", di hadapan emas dan perak yang sebenarnya,最近一直处于哑火状态.

Pasar menyebut tahun ini sebagai "Perdagangan Debasement" (Debasement Trade): dolar melemah, ekspektasi inflasi naik, ketegangan geopolitik, dana mengalir ke aset keras untuk perlindungan. Tapi gelombang dana perlindungan ini memilih emas dan perak, bukan Bitcoin.

Bagi para ekstremis Bitcoin, ini需要一个解释.

Maka buku di atas menjadi一种引经据典的答案和立场辩护, perak naik sekarang karena gelembung, tunggu sampai pecah, kalian akan tahu siapa yang benar.

Ini lebih像是一种叙事自救.

Ketika aset yang Anda pegang kalah dari pasar selama setahun penuh, Anda需要一个框架来解释 "mengapa saya masih benar".

Harga jangka pendek tidak penting, logika jangka panjang才重要. Logika perak salah, logika Bitcoin benar, jadi Bitcoin pasti menang, semuanya hanya masalah waktu.

Apakah logika ini konsisten? Konsisten. Bisakah dibantah salah? Sulit.

Karena Anda selalu bisa mengatakan "waktunya belum cukup lama".

Masalahnya, dunia nyata tidak menunggu. Saudara-saudara yang penuh Bitcoin dan altcoin, dan masih berpegang pada lingkaran crypto,真的很焦虑.

Teori Bitcoin yang ditulis 8 tahun lalu, tidak bisa otomatis mencakup realitas tidak naik 8 tahun kemudian.

Perak masih berlari kencang, dan kami juga dengan tulus mendoakan semoga Bitcoin beruntung.