Penulis:Xu Chao

Analisis terbaru dari lembaga penelitian SemiAnalysis mengungkapkan bahwa Anthropic sedang membentuk kembali lanskap komersialisasi AI dengan profitabilitas dan kecepatan pertumbuhan yang jauh melampaui pesaing. Dengan model bisnis inti berbasis API yang memiliki margin laba tinggi, Anthropic telah menjadi pemimpin pasar AI B2B.

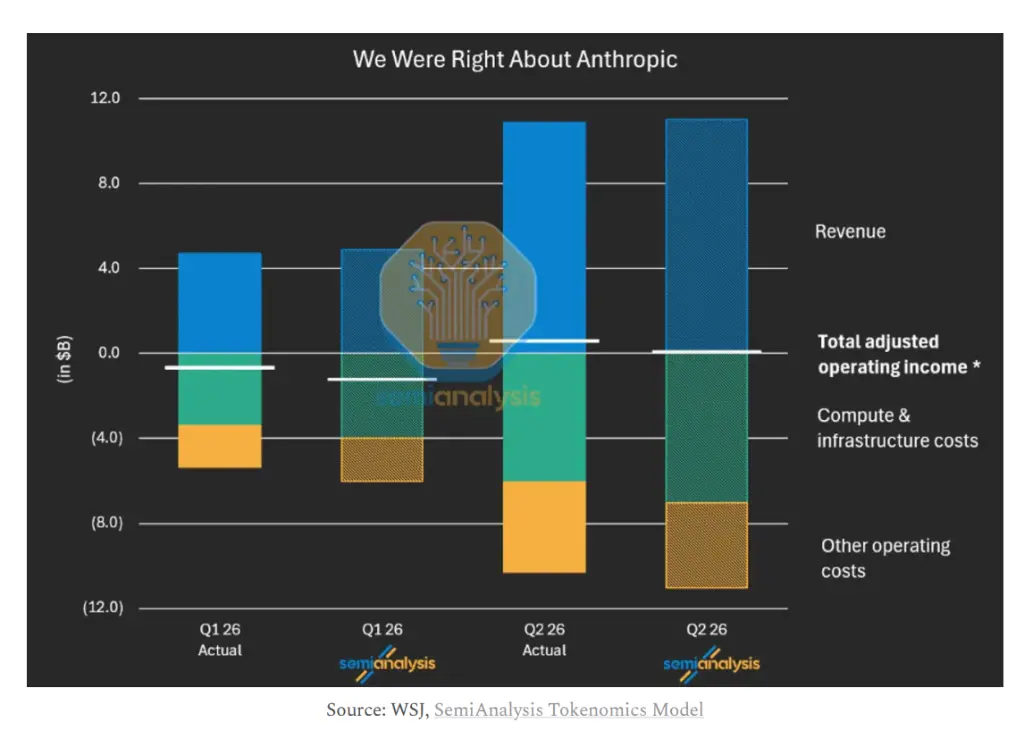

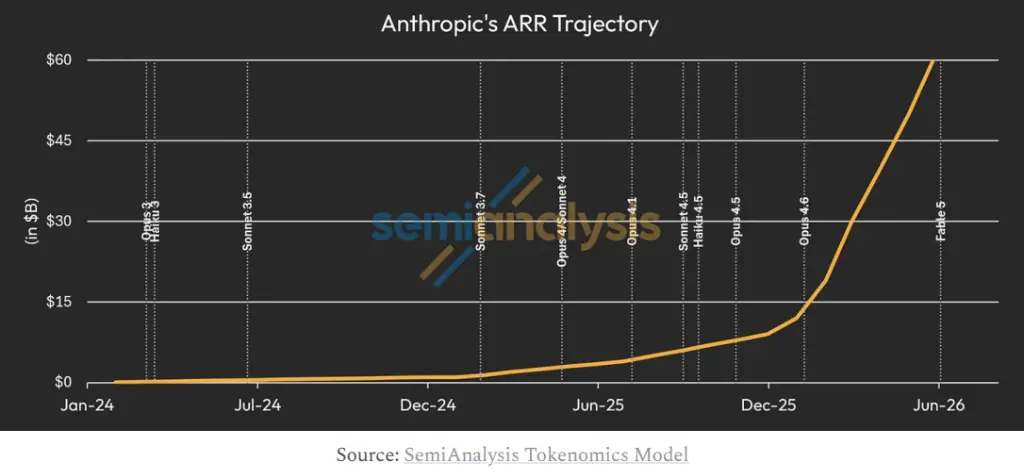

Menurut laporan mendalam yang dirilis oleh SemiAnalysis, Anthropic diperkirakan akan mencapai laba EBIT GAAP sebesar $10 miliar pada kuartal ketiga 2026, setara dengan margin laba sekitar 6%. Pada saat yang sama, Pendapatan Tahunan Berulang (ARR) tahunannya telah melonjak dari $9 miliar pada akhir 2025 menjadi lebih dari $60 miliar saat ini. Lembaga ini memperkirakan, jika Anthropic mempertahankan ritme Net New ARR (NNARR) sekitar $15 miliar per bulan, ARR-nya pada akhir 2027 berpotensi mencapai $300 miliar, setara dengan nilai perusahaan $6 triliun, menjadikannya perusahaan dengan kapitalisasi pasar tertinggi di dunia.

Anthropic telah mengajukan permohonan IPO secara rahasia pada 1 Juni. SemiAnalysis berpendapat, go public pada saat ini memiliki urgensi strategis—Alphabet telah menyelesaikan pembiayaan ekuitas senilai $84,75 miliar, Meta juga dikabarkan merencanakan pembiayaan ratusan miliar dolar, sehingga jendela pasar modal semakin menyempit. Laporan itu menunjukkan, data keuangan dan model bisnis Anthropic yang lebih baik berarti mereka harus mendahului OpenAI untuk go public, guna menguasai inisiatif dalam persaingan modal.

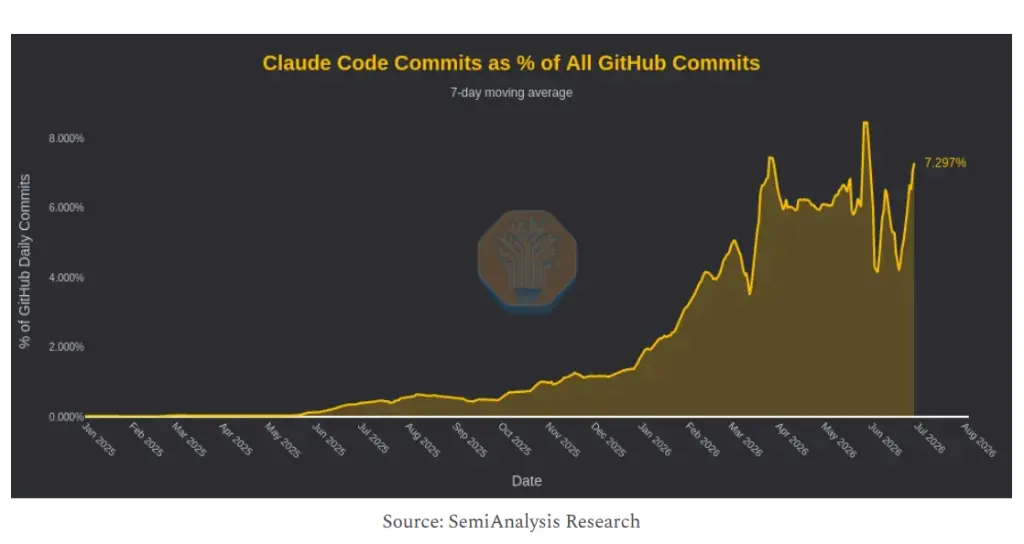

Titik balik kinerja Anthropic berasal dari adopsi eksplosif Claude Code. Data SemiAnalysis menunjukkan, Claude Code saat ini menyumbang lebih dari 7% dari total commit kode di GitHub, secara langsung mendorong ARR perusahaan sehingga penambahan bulanan bersih melonjak dari $3 miliar pada Januari menjadi $11 miliar pada Maret pada kuartal pertama.

Dalam struktur pendapatan, Anthropic dan OpenAI menunjukkan perbedaan yang signifikan. Sekitar 75% hingga 85% ARR Anthropic berasal dari bisnis API berbasis pemakaian (usage-based billing), sementara langganan konsumen hanya menyumbang 5% dari total ARR. Sebagai perbandingan, pada kuartal pertama 2026, lebih dari 65% pendapatan OpenAI masih berasal dari model berlangganan, dengan ARR konsumen menyumbang sekitar 40%.

SemiAnalysis mencatat, keunggulan inti model API adalah tidak adanya batas atas pendapatan per pengguna tunggal—seiring dengan adopsi lebih banyak alur kerja agen (Agentic Workflow) oleh klien yang sama, konsumsi token dan pendapatan yang sesuai akan terus bertumbuh, memungkinkan ekspansi tanpa perlu menambah klien baru. CFO Anthropic, Krishna Rao, mengungkapkan dalam podcast pada Mei tahun ini bahwa Net Revenue Retention Rate (NRR) perusahaan mencapai 500%, yang berarti di antara klien yang berkontribusi $30 miliar ARR pada kuartal pertama, satu tahun sebelumnya kelompok klien yang sama hanya berkontribusi $2 miliar.

Perbedaan model bisnis tercermin langsung pada margin laba kotor. SemiAnalysis memperkirakan, margin laba kotor gabungan Anthropic saat ini telah naik ke kisaran pertengahan 60%, padahal angka ini adalah negatif 94% pada tahun 2024. Di antaranya, margin laba kotor bisnis API melebihi 80%.

Pendorong utama perbaikan besar margin laba kotor adalah peningkatan efisiensi inferensi. Diukur dengan ARR per megawatt daya komputasi, metrik Anthropic ini akan mencapai $60 juta pada akhir tahun ini, sementara sembilan bulan lalu hanya $16 juta. Karena biaya daya komputasi inferensi pada dasarnya tetap, ketika volume token yang diproses per unit daya komputasi atau harga token meningkat, margin laba marjinal mendekati 100%.

Laporan itu menghitung, jika Anthropic dan OpenAI keduanya mencapai ARR $100 miliar, OpenAI—karena perlu mendukung lebih dari 900 juta pengguna gratis (diperkirakan biaya layanan bulanan sekitar $0,70/orang oleh SemiAnalysis)—akan memiliki laba kotor sekitar $25 miliar lebih sedikit dibandingkan Anthropic. Kesenjangan ini akan berdampak langsung pada kemampuan reinvestasi kedua belah pihak dalam pelatihan model generasi baru.

SemiAnalysis memperkenalkan "Laba Sebelum Bunga dan Pajak Pra-Pelatihan" (EBTIT) sebagai metrik inti untuk mengukur kemampuan reinvestasi lab, dengan margin laba EBTIT Anthropic mencapai 36% pada kuartal kedua 2026. Laporan itu memprediksi, EBTIT kumulatif Anthropic hingga 2028 akan lebih tinggi $250 miliar dibandingkan OpenAI.

SemiAnalysis memperkirakan, saat ini lebih dari 65% ARR lab berasal dari kasus penggunaan terkait pemrograman, dengan perusahaan rintisan alat pemrograman seperti Cursor, Cognition, Loveable, Replit secara kolektif berkontribusi sekitar $6 miliar ARR. Meta adalah klien tunggal terbesar Anthropic, namun proporsinya masih di antara 3% hingga 5%.

Laporan itu berpendapat, keamanan siber akan menjadi area vertikal eksplosif berikutnya setelah pemrograman, dan diperkirakan peluncuran model baru Fable akan lebih meningkatkan penetapan harga token dan memperluas skenario aplikasi, mendorong NNARR bulanan melampaui tingkat saat ini sebesar $10 miliar per bulan pada paruh kedua tahun 2026. Bidang vertikal seperti kesehatan, keuangan, dan bioteknologi juga dicantumkan sebagai arah potensial ekspansi TAM yang signifikan.

Dalam saluran distribusi, model "Token sebagai Layanan" (TaaS) yang dijual secara tidak langsung melalui platform cloud hyperscale seperti AWS Bedrock dan Azure Foundry sedang tumbuh pesat, saat ini menyumbang 15% hingga 20% dari ARR Anthropic, padahal satu kuartal lalu proporsi ini hanya 5% hingga 10%. SemiAnalysis berpendapat, membayar bagi hasil pendapatan 20% hingga 30% ke platform cloud hyperscale masih masuk akal secara ekonomi dari perspektif efisiensi jangkauan akun perusahaan dan kemudahan kepatuhan.

Prospek pertumbuhan Anthropic menghadapi kendala inti dari pasokan daya komputasi.

SemiAnalysis memprediksi, pada tahun 2030, permintaan daya komputasi tak terbatas gabungan Anthropic dan OpenAI akan melebihi 100 Gigawatt (GW), sementara penambahan bersih daya komputasi pada tahun 2025 dan 2026 masing-masing hanya 2,5 GW dan 5 GW. Saat ini, total daya komputasi yang tersedia bagi kedua perusahaan hanya sedikit lebih dari 6 GW.

Kesenjangan pasokan dan permintaan inilah yang memberikan signifikansi strategis yang jelas pada IPO. Laporan itu menunjukkan, dana yang dihimpun dari go public akan terutama digunakan untuk mengisi kesenjangan kebutuhan daya komputasi yang terus melebar antara operasi inferensi dan pelatihan model baru, serta untuk mengunci sumber daya daya komputasi lebih awal dengan biaya pendanaan yang lebih menguntungkan. Laporan itu juga menyebutkan Meta sedang mempertimbangkan untuk menyewakan daya komputasi kepada pihak eksternal (sumber dari rumor pasar pada 1 Juli 2026), dan memperkirakan Anthropic akan membeli daya komputasi tambahan dari pemasok tepercaya semacam itu.

SemiAnalysis juga mencantumkan faktor risiko utama, termasuk: rencana penurunan harga yang dikabarkan dari OpenAI, tekanan kompetisi dari model pemrograman Google DeepMind dan Meta, potensi pembatasan regulasi pemerintah terhadap peluncuran model terdepan, serta efek dilusi pada margin laba kotor gabungan akibat peningkatan proporsi pendapatan TaaS. Laporan itu dengan jelas menyatakan, jika rezim regulasi menghambat peluncuran model dan menyempitkan kesenjangan kemampuan antara model open-source dengan model berpemilik terdepan, hal itu pada dasarnya akan melemahkan parit bisnis Anthropic.