Direktur kebijakan Ripple UK & Eropa Matthew Osborne mendesak bank sentral untuk berhenti memperlakukan stablecoin sebagai ancaman eksternal dan justru memasukkan penerbit yang diatur dengan baik ke dalam perlindungan inti, dengan argumen bahwa pengawasan plus akses ke infrastruktur resmi dapat membuat stablecoin menjadi penstabil bersih untuk pembayaran dan penyelesaian.

Menulis untuk Official Monetary and Financial Institutions Forum pada 19 Januari 2026, Osborne mengatakan stablecoin telah melampaui eksperimen niche, dengan menyebut nilai pasar "melebihi $300 miliar" dan volume transaksi tahunan yang menurutnya sekarang melampaui Visa dan Mastercard digabungkan. Dia berargumen bahwa momentum dapat berakselerasi di AS setelah UU Genius, yang katanya akan memperkenalkan aturan federal dan mengizinkan bank untuk menerbitkan stablecoin.

Eksekutif Ripple itu membingkai pergeseran ini sebagai hal yang sudah terlihat di antara bank sentral sendiri. Dia menunjuk pada pengakuan baru-baru ini oleh Bank Sentral Eropa atas manfaat stablecoin untuk pembayaran lintas batas dan pandangannya bahwa sistem keuangan masa depan akan menjadi tuan rumah bagi berbagai bentuk uang. Dia juga menyebut sikap Bank of England bahwa stablecoin dapat mendukung "pembayaran eceran dan grosir yang lebih cepat, lebih murah" sebagai bagian dari sistem "multi-uang" yang didukung oleh uang bank sentral.

Eksekutif Ripple: Bawa Stablecoin Ke Dalam Jaring Pengaman

Di pusat argumennya adalah klaim bahwa stablecoin harus diperlakukan sebagai evolusi bertahap daripada pengganti yang bersaing. "Stablecoin yang diatur dapat memainkan peran kunci di pasar keuangan bersama bentuk uang lainnya," tulis Osborne. "Pertama, stablecoin lebih mungkin melengkapi sistem keuangan yang ada daripada menggantikannya. Ini adalah evolusi, bukan revolusi." Dia kemudian menambahkan: "Solusinya terletak pada bank sentral yang mengarahkan momentum stablecoin, bukan melawannya."

Osborne berargumen bahwa uang bank sentral akan tetap penting sebagai aset penyelesaian bebas risiko dan penyimpan nilai yang aman, tetapi peran relatifnya dapat bergeser di pasar digital. Dia menunjuk pada penyelesaian atom, di mana bagian-bagian transaksi diselesaikan secara bersamaan dan bersyarat, sebagai pengurangan kebutuhan tradisional untuk menggunakan uang bank sentral murni untuk mengurangi risiko penyelesaian.

Di mana stablecoin bisa secara struktural lebih disukai, tulisnya, adalah dalam arus lintas batas dan pasar multi-chain. "Pembayaran lintas batas adalah satu contoh, mengingat stablecoin dapat memindahkan nilai ke mana saja di dunia dalam hitungan detik," kata eksekutif Ripple itu.

"Sebaliknya, uang bank sentral kemungkinan kurang cocok untuk pembayaran lintas batas mengingat akses mungkin terbatas secara geografis dan adopsi uang bank sentral on-chain jauh dari universal di seluruh dunia." Dia juga berargumen bahwa stablecoin kemungkinan akan ada di lebih banyak jaringan blockchain daripada uang bank sentral, membuat penyelesaian chain yang sama antara aset yang ditokenisasi dan uang tunai lebih dapat dicapai sementara interoperabilitas tetap tidak merata.

Bank sentral berulang kali memperingatkan bahwa stablecoin dapat menarik dana dari simpanan bank, melemahkan penciptaan kredit bank dan berpotensi memperkuat peristiwa stres. Osborne membantah, berargumsi bahwa risikonya dibesar-besarkan karena pasar sudah mengakomodasi instrumen yang didukung oleh aset sangat likuid, dana pasar uang, uang elektronik, dan "bank sempit", tanpa menyebabkan penarikan simpanan yang berkelanjutan.

Poin besarnya adalah bahwa regulasi, meski diperlukan, tidak cukup tanpa cadangan. "Tapi regulasi saja tidak cukup," tulis Osborne. "Penerbit stablecoin kekurangan akses ke jaring pengaman yang memberikan ketahanan pada simpanan bank. Tanpa itu, bahkan stablecoin yang dikelola dengan baik lebih rentan terhadap guncangan – seperti yang terlihat ketika USDC sementara kehilangan patokannya setelah terpapar Silicon Valley Bank pada 2023."

Dia berargumen bank sentral harus mempertimbangkan untuk memperpanjang elemen jaring pengaman itu, termasuk mengizinkan penerbit stablecoin yang diatur dengan baik untuk menyimpan sebagian aset pendukungnya di rekening bank sentral, menawarkan asuransi likuiditas terhadap guncangan seluruh pasar, dan memberikan akses sistem pembayaran yang lebih langsung untuk mengurangi risiko tiering.

Eksekutif Ripple itu menutup dengan memposisikan pilihan untuk bank sentral sebagai strategis: melawan stablecoin dan mempertaruhkan pasar yang melampaui pengaruh resmi, atau "membawa mereka ke dalam tenda," membentuk perkembangan melalui pengawasan prudensial dan akses infrastruktur saat rel penyelesaian yang ditokenisasi matang.

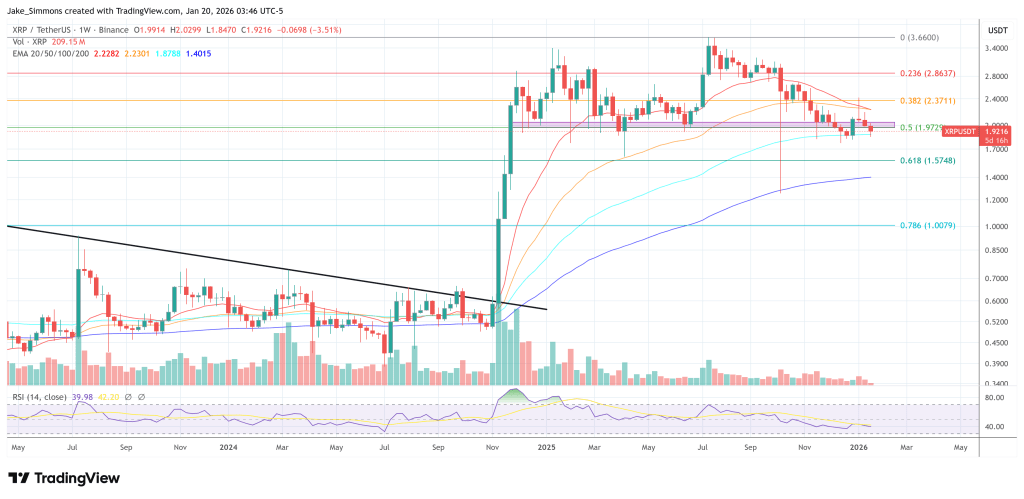

Pada waktu press, XRP diperdagangkan pada $1.9216.