Penulis: Jae, PANews

Dalam dua tahun terakhir, logika bullish generasi awal yang paling sederhana dan paling menguntungkan adalah membeli Nvidia, tetapi strategi ini mulai kehilangan efektivitasnya. Ketika semua orang tahu bahwa pasokan H100 tidak mencukupi permintaan, dan setiap laporan keuangan melebihi ekspektasi seperti hasil salin-tempel, Alpha pun lenyap.

Uang cerdas yang sesungguhnya mulai menembus lapisan perangkat lunak dan narasi PPT, meninjau kembali fondasi fisik di balik operasi AI. Tahun ini, dua orang dengan gaya yang sangat berbeda, menjadi tolok ukur baru yang paling menonjol di bidang investasi AI.

Satu adalah pedagang anonim yang bersembunyi di balik foto profil anime wanita di platform X, yang mengaku pernah menolak tawaran kerja dari Nvidia, menerbitkan makalah di Nature, dan dengan memecah komponen paling dasar dalam rantai pasokan, telah meraup keuntungan luar biasa 45 kali lipat dalam setahun. Tidak ada yang tahu identitas aslinya, hanya tahu dia dipanggil Serenity;

Yang lainnya adalah mantan peneliti OpenAI yang berusia 24 tahun, yang berubah secara gemilang dari peneliti yang kecewa menjadi pendiri dan pengelola dana lindung nilai dengan ukuran manajemen telah mencapai ratusan miliar dolar, bertaruh pada kendala fisik untuk memasang taruhan ulang pada energi, infrastruktur komputasi, dan penyimpanan. Dia adalah Leopold Aschenbrenner, seorang penyimpangan di antara elite Silicon Valley.

Satu mencari titik 'tersedak' dari tingkat mikro, yang lain bertaruh pada rekonstruksi 'hambatan fisik' dari tingkat makro. Popularitas mereka tidak hanya merupakan benturan dua strategi investasi, tetapi juga seruan untuk penilaian ulang aset dasar di era AI.

Serenity: Teori 'Daun Shiso' Menggali Kuda Hitam Tersembunyi

Jika Anda lama mengikuti komunitas saham AS di X, akhir-akhir ini hampir tidak mungkin menghindari akun bernama Serenity (@aleabitoreddit). Foto profil anime, postingan padat, sebagian besar informasi adalah tentang material semikonduktor, substrat modul optik, papan komputasi tepi, jarang membahas aplikasi AI populer.

Tidak ada yang tahu identitas aslinya. Dia mengaku memiliki latar belakang pemrograman dan akademik, adalah penulis makalah Nature, anggota yayasan RISC-V, dan bahkan pernah menolak undangan dari Nvidia untuk menjadi kepala tim AI pada tahun 2018, saat harga saham Nvidia hanya $6.

Pertempuran terkenal Serenity dimulai dari forum ritel terkenal Reddit r/wallstreetbets (WSB) awal tahun 2022. Saat itu, produsen substrat indium fosfida tepi, AXTI, tidak diperhatikan siapa pun. Dengan akun "AleaBito", dia memposting penelitian mendalam yang menunjuk AXTI sebagai fondasi material untuk modul optik AI. Kemudian, saham mikro yang tidak populer ini melonjak dari $12 menjadi $70, naik hampir 6 kali lipat. Prediksi akuratnya diblokir oleh platform karena dituduh 'menginduksi spekulasi'. Pada Juli tahun lalu, dia pindah ke platform X, dan dengan cepat tumbuh menjadi 'detektif rantai pasokan AI' dengan lebih dari 400.000 pengikut, menjadi pemimpin komunitas ritel baru di lingkaran investasi AI di X, bahkan ada yang membuat panel penelitian investasi berdasarkan tweet-nya.

Dibandingkan dengan kenaikan itu sendiri, metode penelitian Serenity meninggalkan kesan mendalam di pasar. Dia merangkum filosofi investasinya ke dalam teori 'Daun Shiso' yang dia ciptakan sendiri.

Dia menggunakan restoran sushi premium Tokyo sebagai perumpamaan. Bahan yang paling diincar para pelanggan pastilah tuna toro. Namun, penyajian seluruh piring sushi sepenuhnya bergantung pada daun shiso yang dipasok dari pertanian kecil tertentu di Semenanjung Izu: menghilangkan bau amis, dekorasi, keduanya tidak tergantikan. Begitu pertanian ini terganggu pasokannya karena cuaca atau logistik, tuna toro sekualitas apa pun tidak dapat disajikan, dan restoran sushi premium pasti harus tutup.

Singkatnya, yang paling mahal adalah tuna, tetapi yang tak tergantikan adalah daun shiso.

Dipetakan ke rantai pasokan AI, daun shiso adalah produsen tersembunyi dengan kapitalisasi pasar kecil, likuiditas tipis, tetapi memiliki monopoli teknologi absolut pada tautan manufaktur spesifik yang kritis.

Dibandingkan dengan penyajian data laporan keuangan konvensional, metodologi penelitian Serenity adalah menyelam ke lapisan paling dasar rantai industri: mengunyah makalah ilmu material, menguasai hukum fisika, menggambar peta rantai pasokan, bahkan memasukkan draft penelitian ke beberapa AI untuk pengujian adversaria, hanya untuk mengidentifikasi setiap titik 'bottleneck' yang 'tidak tergantikan' (chokepoint).

Dalam 2 tahun terakhir, Serenity memfokuskan upaya utamanya pada teknologi co-packaged optics (CPO). Dia percaya, seiring dengan perluasan skala kluster AI, koneksi tembaga tradisional dan modul optik pluggable akan menabrak dinding fisik daya dan kecepatan, sementara CPO yang mengemas perangkat optik dan chip silikon pada substrat yang sama akan menjadi jalan yang harus dilalui industri.

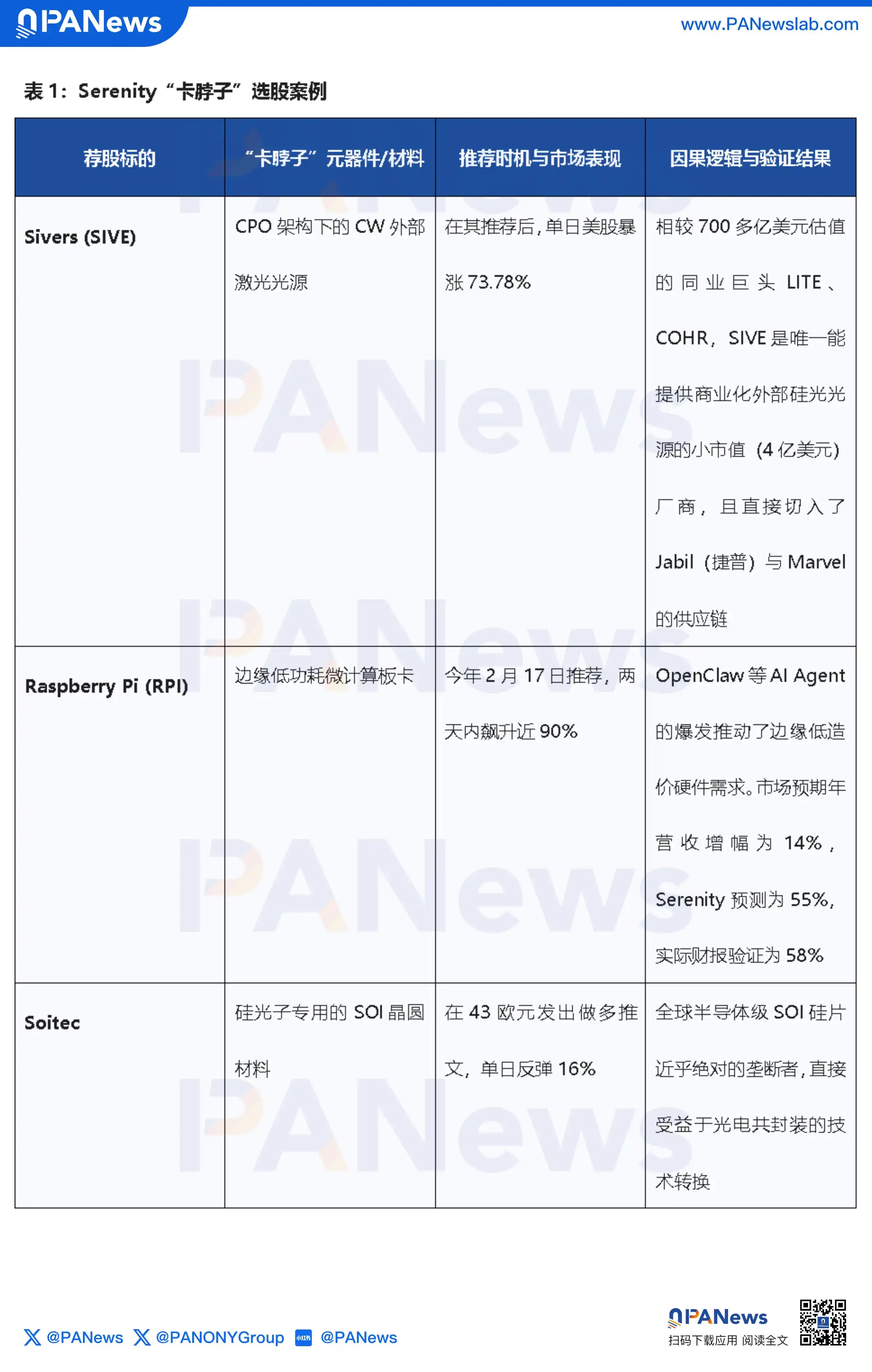

Berdasarkan penilaian ini, dia secara berturut-turut menemukan dan merekomendasikan ke pasar tiga target bottleneck dengan potensi ledakan, masing-masing adalah Sivers, Raspberry Pi, dan Soitec.

Serenity masih terus menyelami ke lapisan paling dasar rantai pasokan. Dia bahkan menemukan perusahaan kimia Jepang NCI yang memproduksi material prekursor tingkat semikonduktor seperti fosfor kemurnian tinggi, mendorong 'titik bottleneck' ke tingkat material molekuler.

Leopold: Dari $200 Juta Menjadi Ratusan Miliar, Mengutamakan Strategi Arbitrase Infrastruktur

Berbeda dengan pemburu rakyat Serenity yang bersembunyi di kedalaman internet, Leopold Aschenbrenner adalah jenius Silicon Valley yang berada di bawah sorotan lampu, dengan modal ratusan miliar di tangannya.

Riak hidupnya bisa disebut 'contoh elite'. Lulus sebagai lulusan terbaik Universitas Columbia pada usia 19 tahun, bekerja di FTX Future Fund, kemudian di tim Superalignment OpenAI. Namun, pada April 2024, Leopold dipecat oleh OpenAI karena diduga kebocoran informasi.

Peristiwa ini memicu transformasinya ke dunia investasi. Pada Juni 2024, dia menerbitkan manifesto industri sepanjang 165 halaman berjudul "Situational Awareness: The Next Decade". Di dalamnya, Leopold dengan berani meramalkan AGI akan terwujud sekitar tahun 2027, dan kecerdasan super akan datang pada tahun 2030. Hambatan sebenarnya untuk mencapai semua ini, menurutnya, bukan terletak pada algoritma dan model, tetapi pada sumber daya fisik seperti jaringan listrik, lahan, pusat data, dan penyimpanan berbandwidth tinggi.

Berdasarkan teori yang sangat visioner ini, dia mendirikan dana lindung nilai Situational Awareness LP. Elite Silicon Valley seperti Nat Friedman, Daniel Gross, dan saudara Collison (pendiri Stripe) dengan murah hati memberikan modal, dan dana seed round sebesar $225 juta dengan cepat terkumpul.

Lingkaran pergaulan Leopold juga menarik perhatian. Tunangannya, Avital Balwit, pernah bekerja di Future of Humanity Institute (FHI) Universitas Oxford, lama meneliti isu-isu terkait kecerdasan buatan transformatif, kemudian bergabung dengan Anthropic, menjadi kepala staf CEO Dario Amodei. FTX pernah menjadi investor awal terpenting Anthropic. Sebelum runtuhnya FTX, Leopold dan Avital juga pernah menjadi anggota inti di badan amal FTX Future Fund.

Jaringan seperti ini memberikan arus informasi unik, perspektif kognitif, dan sumber daya untuk kerangka penelitian dan tata letak investasi Leopold selanjutnya - mungkin ini juga Alpha terbesarnya yang sangat sulit untuk direplikasi.

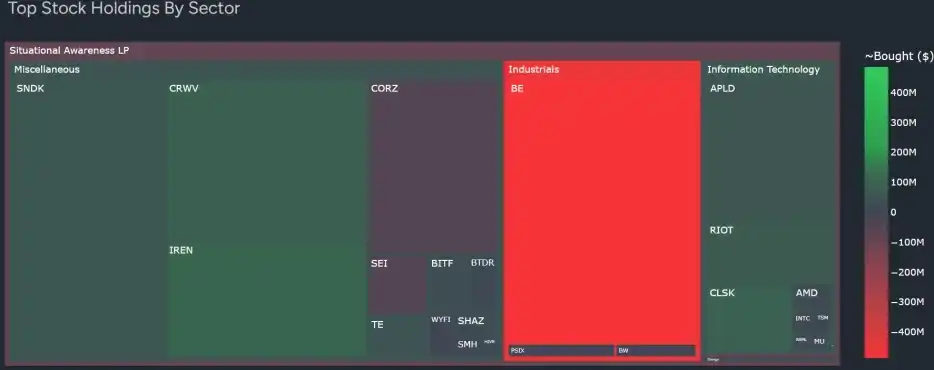

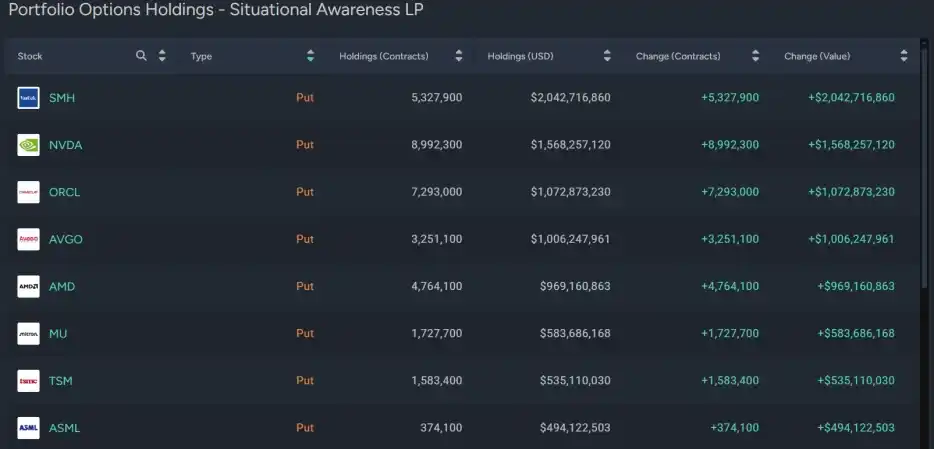

Pada 18 Mei, Situational Awareness LP mengajukan laporan kepemilikan 13F untuk kuartal pertama, menunjukkan ukuran manajemen dana Leopold telah melebihi seratus miliar dolar. Dokumen ini untuk pertama kalinya mengungkapkan kepada pasar posisi long-nya yang sangat terkonsentrasi pada saham penyimpanan, serta portofolio besar opsi jual (Put Option) yang mendekati $8,5 miliar, yang ditargetkan pada seluruh sektor manufaktur semikonduktor dan chip.

Dilihat dari tata letak portofolio investasinya, Leopold menggunakan strategi arbitrase infrastruktur. Di satu sisi, dia membeli besar-besaran produsen perangkat keras memori SanDisk dan penyedia cloud komputasi khusus CoreWeave, mengunci dengan kuat hambatan fisik penyimpanan.

Di sisi lain, dia menginvestasikan puluhan miliar dolar ke dalam opsi jual yang ditargetkan pada Nvidia (NVDA), TSMC (TSM), Broadcom (AVGO), ASML (ASML), dan ETF semikonduktor (SMH), praktis melakukan short pada seluruh sektor semikonduktor.

Menurutnya, saat ini, valuasi sektor chip telah sangat terlepas dari kecepatan pembangunan aktual infrastruktur fisik seperti jaringan listrik dan pusat data. Penerapan kluster komputasi AI tidak dapat dipisahkan dari listrik yang stabil, lahan yang cukup, dan sistem pendingin yang matang, yang siklus konstruksinya memakan waktu 3-5 tahun, jauh lebih lambat dari ritme pengiriman chip. Dalam jangka pendek, pertumbuhan tinggi raksasa chip sulit dipertahankan, valuasi mungkin menghadapi koreksi, dan opsi jual akan menangkap keuntungan short dari penurunan sektor.

Perusahaan crypto juga masuk dalam peta investasi Leopold. Dia menempatkan posisi long sekitar $1 miliar pada perusahaan penambangan Bitcoin, membeli besar-besaran saham seperti IREN, Core Scientific, Riot, CleanSpark. Di matanya, perusahaan penambangan Bitcoin adalah pengganti yang didiskon untuk pusat komputasi AI, sangat diremehkan oleh pasar.

Tinggalkan Perangkat Lunak, Fokus pada Entitas Fisik, 'Biaya Lintas' Komputasi AI Menyembunyikan Bahaya

Meskipun 'kotak peralatan' Serenity dan Leopold berbeda, inti investasi AI mereka sangat mirip: meninggalkan lapisan perangkat lunak yang kurang memiliki hambatan fisik, melakukan heavy buy pada perangkat keras yang dibatasi oleh hukum fisik.

Baik itu sumber cahaya laser CW eksternal dan fosfor kemurnian tinggi dalam pandangan Serenity, atau gardu listrik dan lahan dalam pandangan Leopold, semuanya mengungkapkan satu hal: Terlepas dari seberapa inovatif AI di lapisan model, siapa yang menguasai sumber daya langka di dunia fisik, dialah yang memiliki kekuatan untuk memungut 'biaya lintas komputasi' dari raksasa teknologi di era AI.

Namun, tidak ada strategi yang sempurna di dunia ini. Strategi mereka akan diuji di dimensi yang berbeda.

Bagi Serenity, kelemahan terbesarnya terletak pada 'jurang likuiditas' saham mikro. Ketika dia merekomendasikan saham mikro dengan kapitalisasi pasar hanya beberapa ratus juta dolar kepada 400.000 pengikutnya di X, masuknya sedikit modal ritel sudah cukup untuk mendorong harga saham naik. Namun, 'pesta' ini dibangun di atas dasar likuiditas rendah. Begitu likuiditas pasar menyusut, atau perusahaan yang direkomendasikan mengalami kegagalan dalam verifikasi teknologi, harga saham mikro ini akan jatuh secara drastis, dan investor ritel yang masuk di level tinggi mungkin akan kehilangan modal mereka.

Selain itu, penelitian rantai pasokan Serenity meskipun mendetail secara teknis, identitas, latar belakang, dan kinerja historisnya belum diverifikasi. Investor tidak boleh menganggapnya sebagai 'dewa saham' dan menyalin sepenuhnya secara membabi buta. Mengikuti rekomendasi buta, risikonya cukup tinggi. Strategi 'bottleneck' saham mikro meskipun sangat eksplosif, namun tingginya belanja modal di belakangnya, keuntungan yang tipis, serta risiko kehilangan pelanggan potensial, semua menentukan bahwa strategi ini hanya cocok sebagai 'katalis beta tinggi' dalam alokasi aset, dan harus diimbangi dengan saham blue chip untuk lindung nilai risiko, serta dikelola dengan manajemen posisi yang ketat.

Bagi Leopold, musuh terbesarnya adalah 'selisih waktu' dalam permainan makro. Fakta bahwa infrastruktur fisik jauh lebih lambat daripada permintaan komputasi, sepenuhnya valid dalam hubungan sebab-akibat, dan merupakan fakta objektif. Namun, pasar modal biasanya memiliki emosi yang tidak rasional dan efek lag yang lebih lama, yang mungkin membuat valuasi tinggi raksasa chip bertahan lebih lama. Ketika dihadapkan pada laporan keuangan yang sangat kuat dan melebihi ekspektasi dari raksasa seperti Nvidia, serta short squeeze harga saham, opsi jual raksasanya akan menanggung kerugian buku yang sangat besar.

Dalam beberapa hal, Serenity dan Leopold mewakili logika investasi AI tahap baru. Penangkapan nilai industri AI sedang bergeser dari semikonduktor itu sendiri, menuju material, peralatan, listrik, dan lahan di balik chip.

Seiring dengan pertumbuhan berkelanjutan skala model dan permintaan komputasi, tautan kritis dalam industri AI yang memiliki kelangkaan, hambatan teknologi, dan kondisi pasokan, mungkin akan mendapatkan lebih banyak perhatian pasar di masa depan.