Penulis Asli / Tiago Souza、Mario Stefanidis

Disusun oleh / Odaily Planet Daily Golem(@web 3_golem)

Catatan Editor: Pada 13 Februari, Coinbase merilis laporan keuangan untuk kuartal keempat dan tahunan 2025.Laporan keuanganmenunjukkan, meskipun kinerja Coinbase sepanjang tahun kuat, dengan volume perdagangan dan pangsa pasar berlipat ganda, aset platform dan saldo USDC mencapai rekor tertinggi baru, tetapi kuartal keempat 2025 mencatat kerugian bersih sebesar $667 juta, kerugian per saham $2.49, dan total pendapatan $1.78 miliar, jauh dari perkiraan analis.

Oleh karena itu, sejumlah bank investasi Wall Street termasuk JPMorgan dan Canaccordmenurunkanharga target saham Coinbase. Namun, pada penutupan saham AS tanggal14 Februari, COIN masih melonjak 16.46%, sama sekali tidak terpengaruh oleh laporan keuangan Q4 yang tidak memenuhi ekspektasi, membuktikan bahwa pasar masih optimis dengan perkembangan berbagai bisnis Coinbase pada tahun2026 dalam jangka pendek.

Namun, analis Artemis berpendapat bahwa dalam berinvestasi di bidang ini, waktu sangat penting. Dalam jangka panjang, prospek pasar Coinbase menjanjikan, tetapi dalam jangka pendek, pendapatannya belum cukup untuk mengimbangi risikonya. Coinbase masih memiliki sifat siklis yang kuat. Mengingat tekanan fundamental bisnis pialang yang berlanjut dan dampak tertinggal dari penurunan pasar saat ini, ekspektasi umum pasar terhadap Coinbase untuk tahun2026 masih terlalu tinggi. Oleh karena itu, sekarang tidak mudah untuk membeli sahamnya.

Analis secara sistematis menjelaskan komposisi pendapatan bisnis Coinbase, keunggulan saat ini, dan tantangan di masa depan. Odaily Planet Daily akan menyusun dan menerjemahkan poin-poin analisisnya secara ringkas sebagai berikut untuk referensi investor.

Kesimpulan awal: Saat ini tidak disarankan berinvestasi di Coinbase

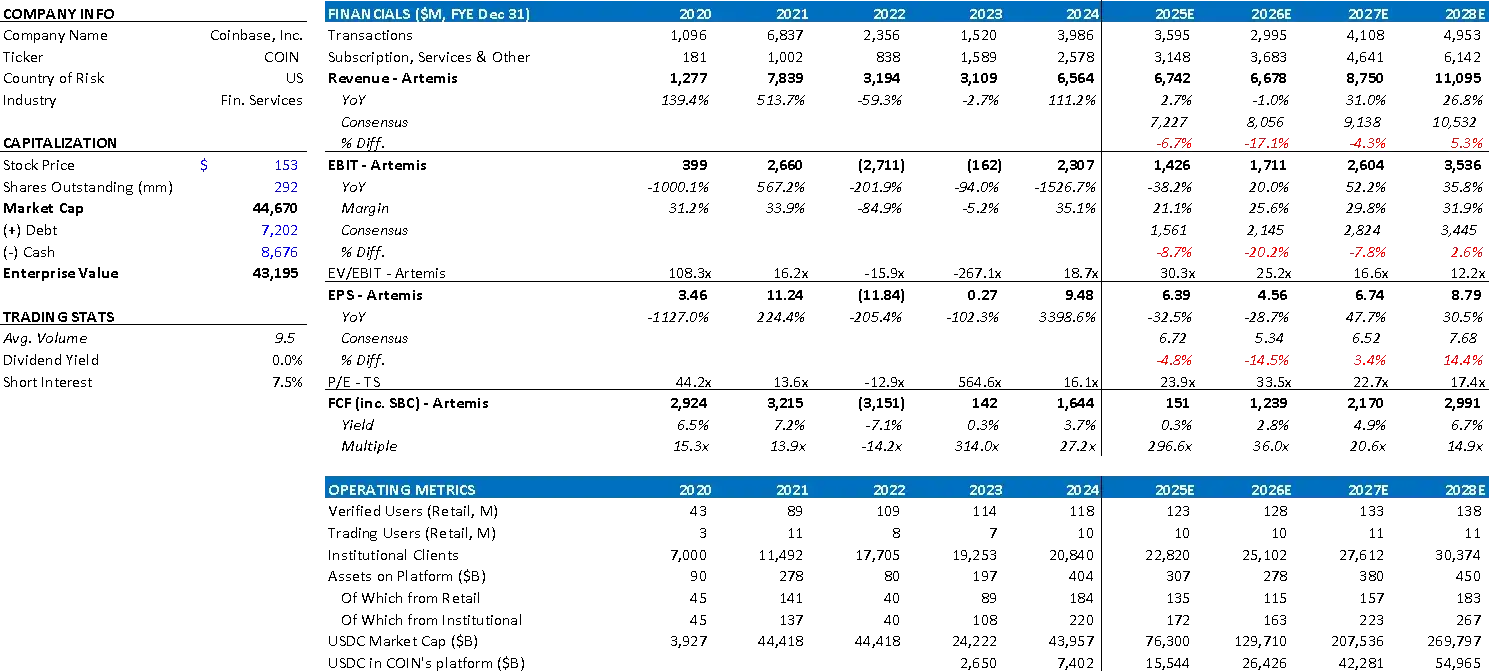

Data Keuangan Inti Coinbase Sepanjang Tahun

Kami saat ini tidak merekomendasikan investasi di Coinbase karena kami percaya bahwa keuntungan saat ini tidak cukup untuk mengimbangi risikonya. Meskipun Coinbase masih memegang posisi terdepan absolut di pasar AS, dengan basis klien institusional yang kuat, status regulasi yang baik, dan keunggulan kompetitif domestik yang solid, waktu masuk investor sangatlah penting.

Melihat kembali gelombang penjualan kripto sebelumnya, penurunan ekspektasi laba dan kompresi rasio harga terhadap pendapatan (P/E) biasanya berlanjut untuk beberapa waktu setelah penurunan harga awal, karena penurunan ukuran akun aset dan lemahnya aktivitas perdagangan tertinggal dari kinerja keuangan. Kami memperkirakan siklus saat ini akan menunjukkan pola yang serupa.

Mengingat tekanan fundamental bisnis pialang Coinbase yang terus berlanjut, dan kemungkinan tinggi laba tahun fiskal 2025 dan 2026 tidak memenuhi ekspektasi, risiko penurunan masih signifikan. Meskipun nilai waralaba jangka panjang Coinbase masih ada, volatilitas jangka pendek dan perkiraan laba yang tidak memenuhi ekspektasi membuat kami menyimpulkan: pada tahap siklus saat ini, imbal hasil yang diharapkan tidak cukup untuk mengimbangi risikonya.

Ikhtisar Proporsi Pendapatan Bisnis Coinbase

Coinbase adalah platform kripto terpusat yang sumber pendapatan utamanya adalah bisnis pialang, menyediakan layanan perantara perdagangan aset digital untuk klien eceran dan institusional. Platform ini mencocokkan perdagangan klien dengan penyedia likuiditas, menggunakan blockchain publik untuk mencatat dan menyelesaikan kepemilikan aset, dan terintegrasi dengan sistem perbankan tradisional untuk memungkinkan penyetoran dan penarikan mata uang fiat.

Meskipun pasar perdagangan kompetitif dan berfluktuasi secara siklis, Coinbase secara aktif memperluas cakupan bisnisnya, melampaui model ekonomi perdagangan murni, menuju infrastruktur keuangan kripto yang lebih luas, dan telah menanamkan berbagai inisiatif langsung ke dalam aplikasi intinya. Inisiatif ini termasuk:

- Coinbase One, produk berlangganan yang menawarkan perdagangan tanpa biaya komisi dan layanan yang ditingkatkan, bertujuan untuk meningkatkan pendapatan berulang dan retensi pelanggan;

- Pasar prediksi (bekerja sama dengan Kalshi), memperluas fungsi perdagangan derivatif dan berbasis peristiwa Coinbase;

- Tokenisasi saham, memungkinkan pengguna mengakses aset keuangan tradisional melalui blockchain.

Selain layanan penitipan dan prime broker institusional, staking dan hasil on-chain, distribusi dan pembayaran stablecoin, serta derivatif yang ada, Coinbase juga membangun infrastruktur aplikasi dan penyelesaian melalui jaringan Layer-2 Ethereum open-source dan tanpa izin, Base.

Inisiatif-inisiatif ini bertujuan untuk meningkatkan keterlibatan dan retensi pelanggan, terutama di tingkat institusional, mendiversifikasi pendapatan, beralih ke lebih banyak pendapatan berulang dan pendapatan terkait infrastruktur, dan mengubah Coinbase dari pialang yang berorientasi perdagangan menjadi platform dan gerbang yang menghubungkan keuangan tradisional dengan pasar on-chain.

Pendapatan Bisnis Perdagangan

56% dari total pendapatan | CAGR 36% dalam enam tahun | Ukuran Pasar: $27 miliar (2024)

Pendapatan perdagangan adalah bisnis pialang inti Coinbase, di mana perusahaan ini memiliki pangsa pasar sekitar 14%. Pendapatan berasal dari biaya transaksi dan spread yang dibebankan pada volume perdagangan platform.

Volume perdagangan terutama didorong oleh total aset platform, yang sekitar $5.160 triliun, dengan eceran menyumbang 42% dan klien institusional 58%. Meskipun klien institusional berkontribusi pada sebagian besar pertumbuhan aset, karena spread perdagangan eceran secara signifikan lebih tinggi, mereka tetap menjadi sumber profit utama.

- Spread eceran: sekitar 154 basis points (bps)

- Spread klien institusional: sekitar 6 bps

Klien institusional melakukan perdagangan melalui Coinbase Prime, satu set produk independen yang menawarkan algoritma eksekusi canggih, perutean pesanan pintar, dan layanan perdagangan blok di luar bursa (OTC). Klien ini membutuhkan infrastruktur yang lebih kompleks, tetapi menghasilkan lebih sedikit pendapatan per dolar, yang menyoroti pentingnya partisipasi eceran bagi profitabilitas keseluruhan Coinbase.

Pendapatan Langganan dan Layanan

44% dari total pendapatan | CAGR 232% dalam enam tahun

Segmen ini mengonsolidasikan sumber pendapatan non-perdagangan Coinbase, mencerminkan transisi strategis perusahaan menuju model profitabilitas yang berulang dan digerakkan oleh infrastruktur. Ini mencakup bagian-bagian berikut:

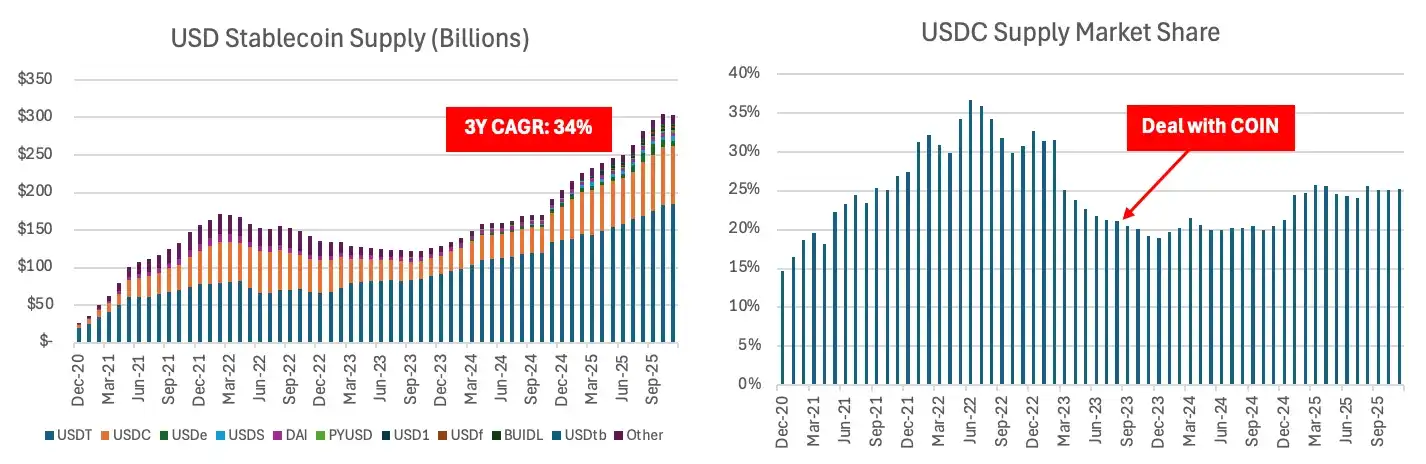

- Stablecoin (30% dari pendapatan)

Pendapatan stablecoin terutama dipengaruhi oleh adopsi USDC dan tingkat dana federal. Coinbase mendapatkan pendapatan bunga dari cadangan USDC melalui peraturan bagi hasil dengan penerbit USDC, Circle.

Berdasarkan peraturan Agustus 2023, Coinbase mendapatkan semua pendapatan bunga yang dihasilkan oleh USDC di platformnya, sedangkan pendapatan bunga dari USDC di luar platform dibagi 50:50 antara Coinbase dan Circle.

Struktur ini menjadikan USDC sebagai sumber pendapatan non-perdagangan terpenting Coinbase, menciptakan aliran pendapatan yang dapat diskalakan tetapi sensitif terhadap suku bunga, yang membantu mengurangi ketergantungan perusahaan pada volume perdagangan yang sangat fluktuatif (pada tahun 2020, pendapatan perdagangan masih menyumbang 86% dari total pendapatan).

Perlu dicatat bahwa sebagian besar nilai ekonomi dari kemitraan Circle menjadi milik Coinbase, yang mencerminkan kontrol Coinbase atas distribusi dan akses pengguna. Data menunjukkan bahwa setelah Circle membuat perjanjian distribusi dengan Coinbase, pangsa pasar USDC stabil setelah periode penurunan, kemudian mulai pulih, yang menyoroti peran inti platform besar dan tepercaya dalam adopsi stablecoin dan memperkuat nilai strategis keunggulan distribusi Coinbase.

- Layanan Staking (10% dari pendapatan)

Klien mempertaruhkan aset kripto melalui Coinbase, dan perusahaan mendapatkan komisi dari hadiah staking. Dalam jaringan proof-of-stake (PoS) seperti Ethereum dan Solana, staking melibatkan penguncian aset untuk mendukung validasi jaringan. Validator mendapatkan hadiah seperti hasil, Coinbase menyediakan hadiah ini, dan mengambil sebagian sebagai biaya.

Pendorong pendapatan utama untuk segmen ini termasuk harga aset kripto dan aktivitas blockchain secara keseluruhan.

- Layanan Lainnya (4% dari pendapatan)

Kategori ini mencakup beberapa inisiatif monetisasi yang diluncurkan setelah IPO dan saat ini sedang diperluas:

- Coinbase One, layanan berlangganan yang menawarkan biaya perdagangan lebih rendah, reward lebih tinggi, dan dukungan pelanggan prioritas;

- Base, blockchain L2 Coinbase, memungkinkan pengembang membangun aplikasi dan layanan on-chain;

- Pembayaran, termasuk kartu debit prabayar yang diluncurkan bekerja sama dengan Visa, memungkinkan pelanggan berbelanja dengan mata uang fiat dan mendapatkan reward kripto. Transaksi diselesaikan dalam fiat, tetapi pengalaman pengguna mirip dengan pembayaran kripto asli.

Debat Pro dan Kontra Seputar Masalah Inti Coinbase

Bisakah Coinbase secara signifikan mengurangi volatilitas siklisnya, atau akankah sahamnya tetap menjadi proksi leverage dari harga kripto (terutama Bitcoin)?

Secara historis, harga saham COIN sangat berkorelasi dengan Bitcoin dan harga kripto yang lebih luas, mencerminkan pendapatannya yang digerakkan oleh volume perdagangan spot.

- Pihak Pro (Bull): Manajemen masuk ke bisnis langganan, stablecoin, derivatif, penitipan, dan Base akan mendiversifikasi pendapatan dan mengurangi volatilitas siklis dari waktu ke waktu.

- Pihak Kontra (Bear): Meskipun ada inisiatif ini, perdagangan spot masih mendominasi ekonominya, yang berarti penurunan harga Bitcoin dan kripto utama akan mempengaruhi harga sahamnya.

Aset kripto secara langsung dan terus-menerus menyebabkan penurunan volume perdagangan, margin keuntungan, dan pendapatan.

Bisakah stablecoin secara signifikan meningkatkan profitabilitas perusahaan?

- Pihak Pro: Pendapatan terkait USDC adalah bisnis yang dapat diskalakan dan sangat menguntungkan, terkait erat dengan pembayaran on-chain, penggunaan treasury, dan tokenisasi uang tunai, yang dapat melakukan lindung nilai sebagian terhadap volatilitas perdagangan.

- Pihak Kontra: Pendapatan stablecoin sangat sensitif terhadap suku bunga, komposisi aset, dan lanskap kompetitif, yang berarti bahwa penurunan suku bunga atau perubahan saldo penitipan dapat secara signifikan memampatkan pendapatan. Jika keuntungan stablecoin terbukti bersifat siklis dan bukan struktural, maka fungsi perlindungan penurunan yang sebelumnya dianggap ada dalam model profitabilitasbase akan melemah.

Bagaimana perubahan regulasi dalam 12-24 bulan ke depan akan mempengaruhi profitabilitas perusahaan?

- Pihak Pro: Aturan yang lebih jelas akan memfasilitasi partisipasi institusional dan menjadikan Coinbase sebagai platform paling patuh di AS, sehingga memperkuat posisinya sebagai pintu masuk default untuk pasar kripto.

- Pihak Kontra: Regulasi juga dapat menarik pialang tradisional dan lembaga keuangan ke ruang kripto, mempercepat kompresi biaya dan meningkatkan persaingan, terutama di pasar eceran. Legitimasi yang lebih tinggi mungkin dapat memperluas volume perdagangan, tetapi juga dapat mengorbankan kekuatan penetapan harga jangka panjang.

Krisis Bursa Terpusat dan Keunggulan Unik Coinbase

Kebangkitan DEX di Pasar Perdagangan Global

Secara global, total addressable market (TAM) untuk bursa terpusat (CEX) dan bursa terdesentralisasi (DEX) adalah kumpulan dana dasar yang sama: mencakup aktivitas perdagangan kripto spot, derivatif, dan pertukaran aset on-chain, dengan volume perdagangan nominal tahunan saat ini mencapai triliunan dolar.

Hanya untuk perdagangan spot, data industri menunjukkan bahwa volume perdagangan spot CEX global pada tahun 2024 melebihi $18 triliun, sedangkan volume derivatif jauh lebih besar. Di AS, ukuran TAM spot lebih kecil, tetapi masih cukup signifikan, dengan volume perdagangan spot yang dinominasikan dalam dolar AS diperkirakan sekitar $1.5 triliun per tahun, yang mencerminkan pentingnya AS dalam likuiditas mata uang fiat dan penemuan harga. Secara historis, bursa terpusat (CEX) mendominasi sebagian besar pasar ini berkat likuiditasnya yang dalam, kemudahan pengisian ulang mata uang fiat, dan pengalaman pengguna yang lebih mudah digunakan (terutama bagi peserta eceran dan institusional).

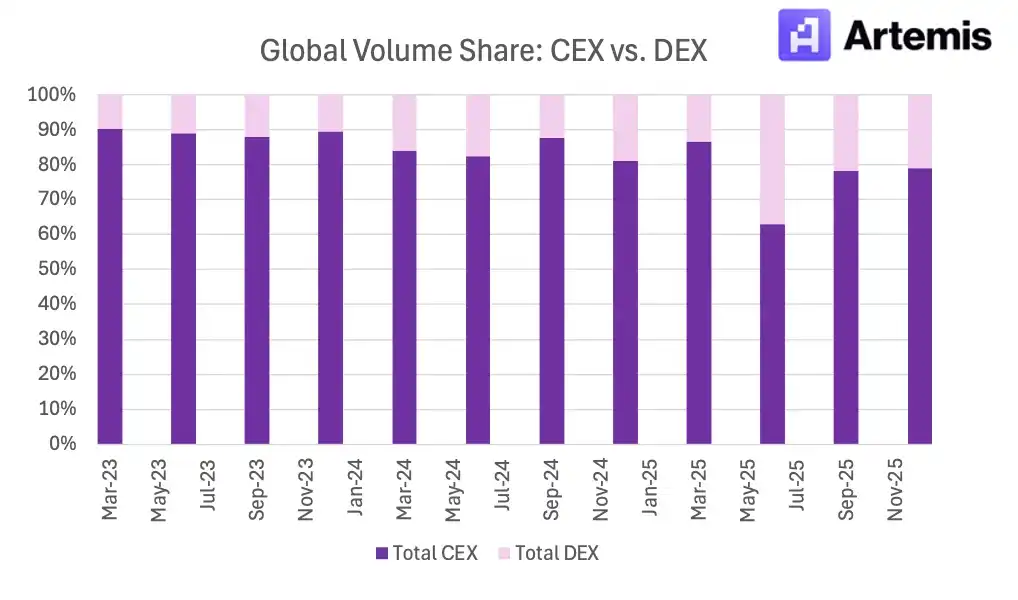

Namun, seiring waktu, pangsa DEX dalam volume perdagangan global telah tumbuh secara stabil, dari angka rendah satu digit beberapa tahun lalu menjadi dua puluh persen lebih saat ini. Pergeseran ini lebih terlihat di luar AS, di mana penggunaan DEX diuntungkan oleh akses tanpa izin, sedangkan pangsa pasar AS tetap secara signifikan lebih rendah, dibatasi oleh ketergantungan pada mata uang fiat dan gesekan regulasi.

Faktor pendorong dasarnya adalah struktural: jaringan L2 mengurangi biaya transaksi, meningkatkan kualitas eksekusi dan kedalaman likuiditas, serta perkembangan pesat ekosistem on-chain, yang membuat fungsi-fungsi seperti perdagangan, peminjaman, dan pembuatan hasil semakin banyak dilakukan secara native.

Sementara itu, beban regulasi dan kepatuhan yang meningkat membatasi fleksibilitas produk CEX di beberapa yurisdiksi, sedangkan DEX tetap dapat diakses secara global berdasarkan desainnya. Selain itu, patut disebutkan bahwa di AS, beban regulasi dan kepatuhan yang meningkat juga membatasi fleksibilitas produk CEX di beberapa yurisdiksi, sedangkan DEX dapat diakses secara global tanpa izin.

Oleh karena itu, meskipun CEX masih mendominasi volume perdagangan absolut dan aliran institusional, terutama di AS, DEX sedang mengambil porsi yang semakin besar dari ukuran pasar perdagangan global (TAM), yang mencerminkan realokasi aktivitas perdagangan yang bertahap tetapi berkelanjutan.

Keunggulan Coinbase di Pasar AS

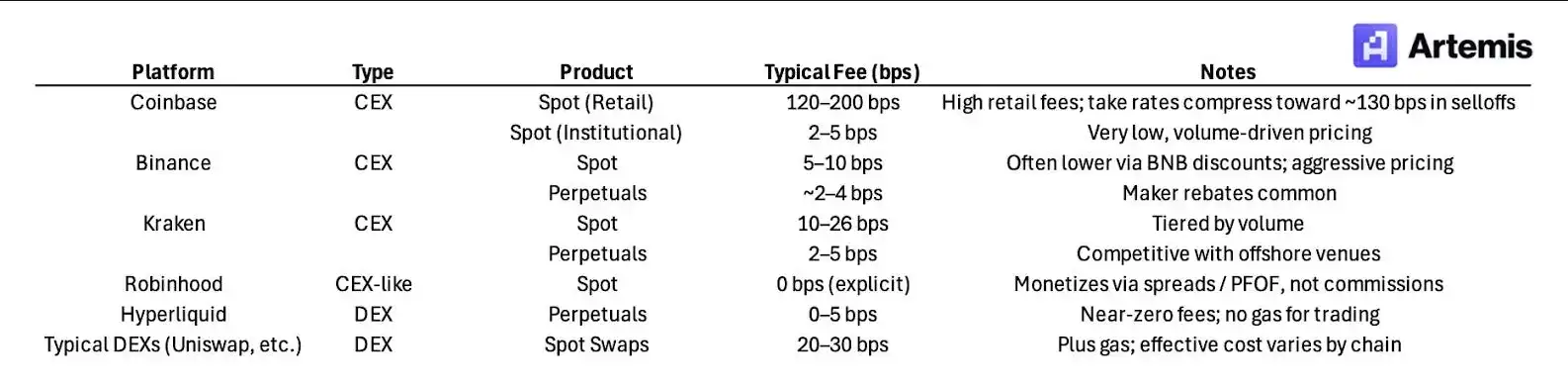

Di pasar kripto global, biaya perdagangan berbeda-beda di berbagai platform, yang mencerminkan perbedaan rezim regulasi, struktur biaya, dan intensitas persaingan. Dalam konteks ini, Coinbase secara historis membebankan biaya yang jauh lebih tinggi daripada kebanyakan rekan globalnya, terutama karena model operasinya yang berpusat di AS.

Beroperasi sepenuhnya dalam kerangka regulasi AS berarti biaya yang lebih tinggi (mencakup standar kepatuhan dan penitipan, pelaporan dan persyaratan modal, dll.), tetapi juga memberikan kejelasan dan keamanan hukum bagi pengguna yang tidak dapat ditandingi oleh platform perdagangan lepas pantai. Bagi eceran AS, terutama selama periode pertumbuhan pasar yang kuat, pertukaran ini mendorong kesediaan mereka untuk membayar demi kenyamanan, kepercayaan, dan kepastian regulasi.

Proporsi Biaya yang Dibebankan oleh Bursa yang Berbeda

Di AS, Coinbase menempati posisi unik sebagai bursa kripto teregulasi terbesar dan tertua, terutama dalam perdagangan spot yang dinominasikan dalam dolar AS.

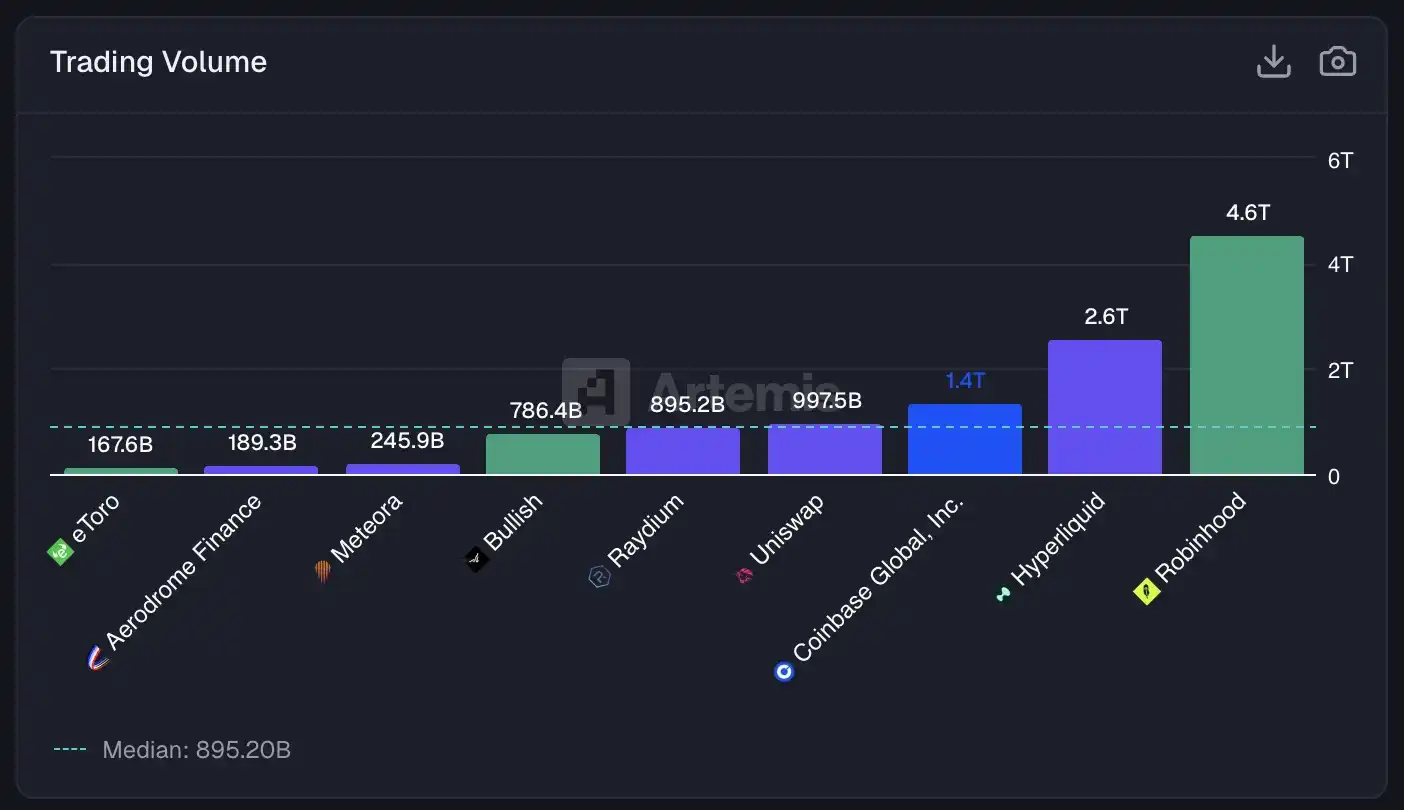

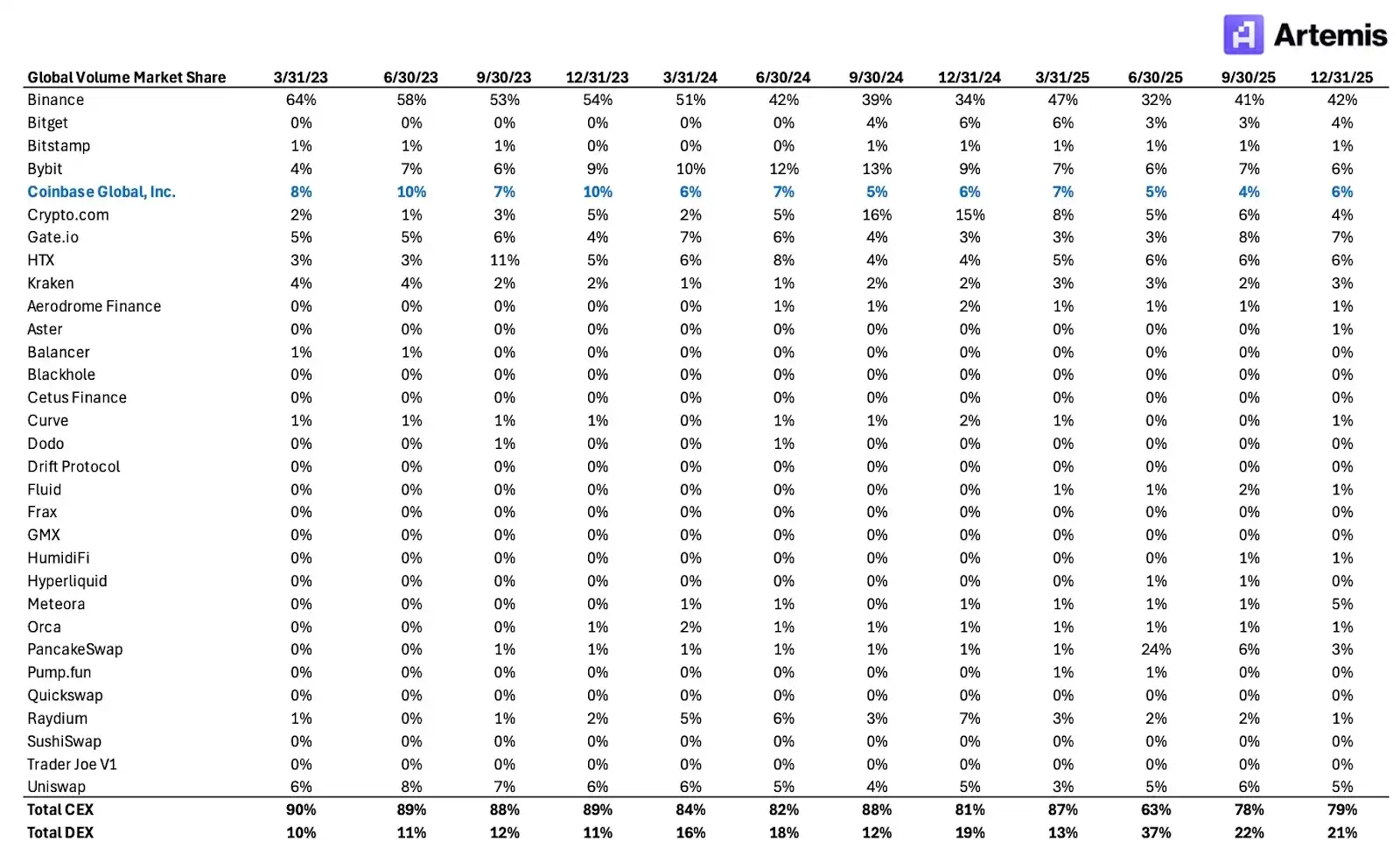

Coinbase mencakup sekitar 40% hingga 50% dari volume perdagangan kripto spot AS, dengan pangsa yang lebih tinggi selama periode tekanan pasar ketika pihak lawan memprioritaskan keamanan neraca dan kejelasan regulasi. Basis pelanggan inti Coinbase termasuk eceran AS yang menghargai kemudahan penggunaan dan saluran deposit fiat yang andal, serta klien institusional (termasuk manajer aset, ETF, perusahaan, dan market maker) yang menghargai kenyamanan dan kepastian regulasi.

Model waralaba bilateral ini didukung oleh hubungan perbankan yang mendalam, layanan penitipan yang terintegrasi, dan kerja sama jangka panjang dengan regulator AS.

Namun, lanskap persaingan di AS sangat berbeda dengan pasar global. Pesaing utama Coinbase termasuk Robinhood (yang secara agresif bersaing menekan harga di pasar eceran, tetapi menawarkan lebih sedikit variasi produk kripto), Kraken (yang menarik trader yang lebih aktif dengan biaya lebih rendah), dan Binance.US (yang ukuran dan luas produknya masih terbatas dibandingkan dengan induk perusahaan globalnya).

Tidak seperti platform perdagangan lepas pantai, para pesaing ini beroperasi di bawah kendala regulasi yang serupa, membatasi arbitrase biaya dan diferensiasi produk. Oleh karena itu, persaingan di AS tidak tentang siapa yang dapat menawarkan biaya terendah secara global, tetapi tentang kepercayaan, kepatuhan, dan likuiditas dolar AS. Kredibilitas regulasi Coinbase, penetrasi institusional, dan posisi masuk dolar AS yang dominan memperkuat posisi terdepannya di pasar kripto AS, bahkan ketika tekanan persaingan meningkat di pinggiran.

Tiga Argumen yang Memperkirakan Masa Depan Bisnis Coinbase Tidak Ideal

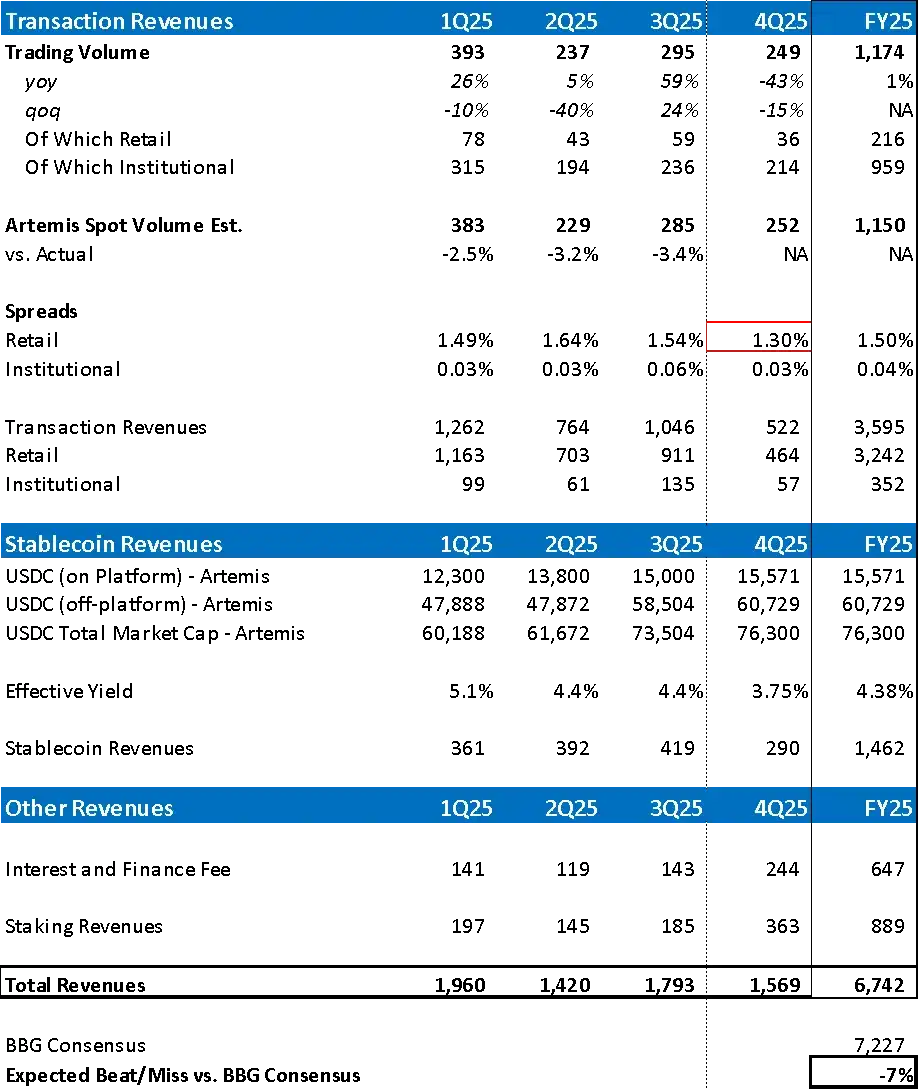

Argumen 1: Diperkirakan bisnis pialang Coinbase Q4 2025 akan menghadapi tekanan, yang dapat menyebabkan pendapatan tahun fiskal 2025 sekitar 7% di bawah ekspektasi pasar

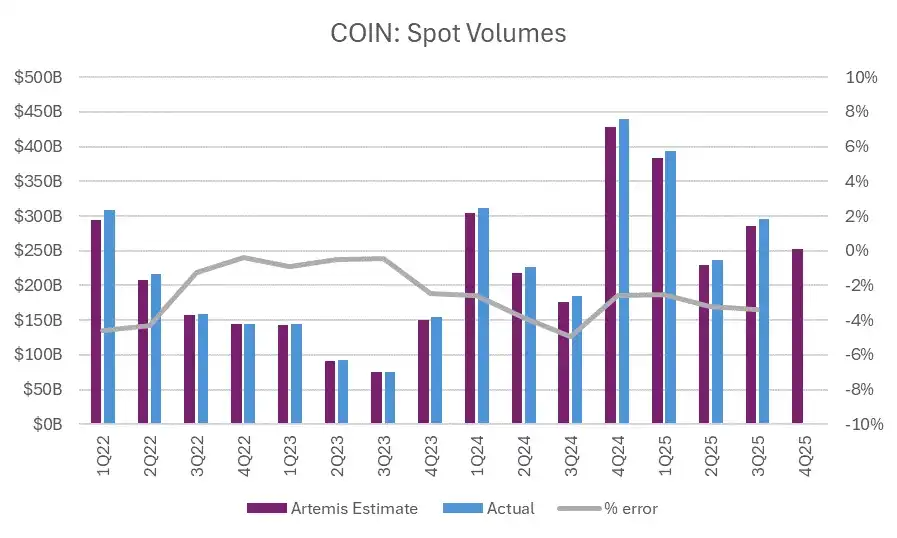

Meskipun Coinbase sedang memperluas layanan lain di platformnya, profitabilitasnya masih sangat bergantung pada dua segmen bisnis utama: bisnis pialang dan pendapatan terkait stablecoin. Penurunan kinerja yang diharapkan ini terutama berasal dari tekanan berkelanjutan pada bisnis pialang di Q4 2025. Kami menggunakan terminal Artemis untuk melacak volume perdagangan spot Coinbase untuk perkiraan, yang secara historis memiliki kesalahan perkiraan rata-rata sekitar 2.5% terhadap volume perdagangan akhir kuartal.

Data saat ini menunjukkan perlambatan aktivitas perdagangan, dengan volume perdagangan Q4 2025 sekitar $249 miliar. Kami memperkirakan tarif perdagangan eceran akan turun, konsisten dengan periode penjualan kripto sebelumnya, di mana tarif perdagangan eceran turun menjadi sekitar 130 bps karena volatilitas yang lebih rendah dan persaingan yang meningkat. Tarif perdagangan institusional, yang sudah rendah secara struktural, diperkirakan akan tetap di bawah 5 bps, sesuai dengan pola selama periode penurunan historis.

Argumen 2: Tekanan pada bisnis pialang diperkirakan akan berlanjut hingga tahun 2026, tetapi karena perubahan struktur portofolio, tekanan penurunannya akan lebih kecil daripada musim dingin kripto 2022/2023, diperkirakan laba per saham 2026 akan 14% di bawah ekspektasi

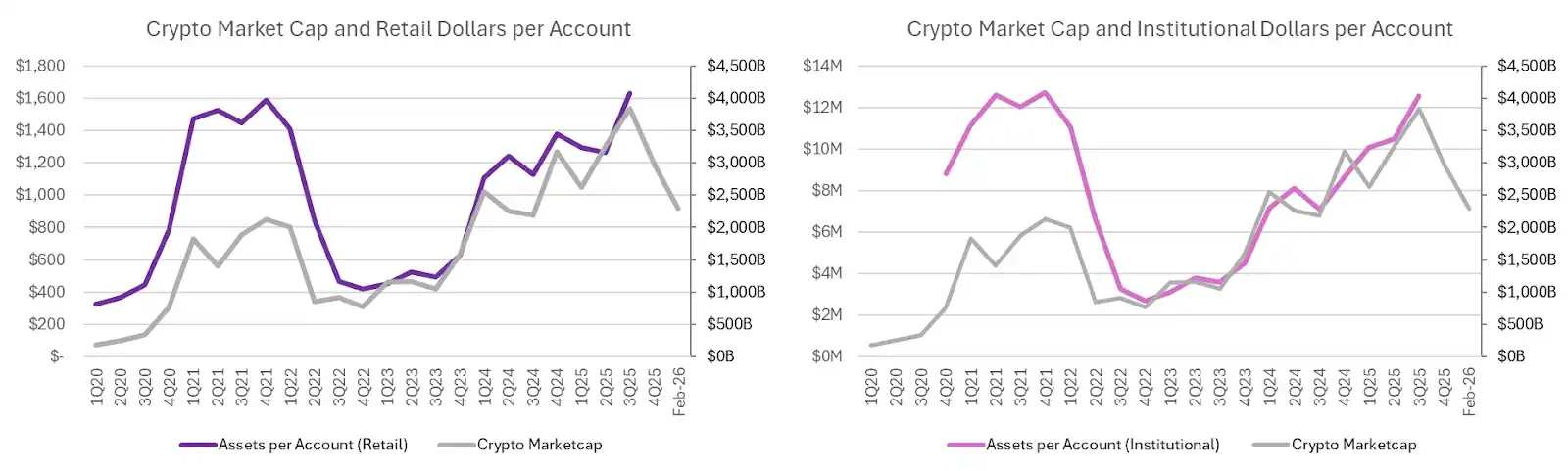

Kami memperkirakan tekanan profitabilitas akan berlanjut pada tahun 2026, didorong oleh gelombang penjualan kripto yang dimulai pada tahun 2025 dan berlanjut hingga awal tahun 2026. Variabel inti dari model pendapatan bisnis pialang adalah aset per akun (nilai dolar rata-rata yang dipegang oleh klien), yang secara historis sangat berkorelasi dengan total kapitalisasi pasar kripto (sekitar 0.8 untuk akun eceran dan 0.6 untuk akun institusional). Mengingat klien ritel lebih sensitif terhadap volatilitas pasar dan biasanya membebankan biaya yang lebih tinggi, dinamika ini sangat penting.

Per Februari 2026, total kapitalisasi pasar kripto turun sekitar 20% dari akhir tahun 2025, setelah turun 22% pada Q4 2025, menunjukkan tekanan berkelanjutan pada saldo aset klien. Dalam perkiraan dasar kami, kami memperkirakan aset akun eceran akan mengalami kompresi mendekati 10% pada tahun 2026, dan saldo akun institusional juga akan mengalami kompresi mendekati 10%.

Kami berasumsi bahwa pemulihan akan terjadi pada tahun 2027 sesuai dengan pola pemulihan siklus sebelumnya, dengan kapitalisasi pasar rebound ke level tahun 2024, dan thereafter mempertahankan tingkat pertumbuhan tahunan sekitar 15%, sehingga mencapai kenaikan di atas ekspektasi pasar umum dalam beberapa tahun ke depan.

Di sisi stablecoin, kami terus mengharapkan pertumbuhan yang kuat, diperkirakan tumbuh sekitar 40% pada tahun 2026, didorong oleh kapitalisasi pasar USDC yang tumbuh sekitar 70% dari tahun 2025, meskipun melambat dari pertumbuhan sekitar 110% dari tahun 2024 hingga 2025. Pertumbuhan ini sebagian mengimbangi kelemahan bisnis pialang.

Namun, secara keseluruhan, kami memperkirakan total pendapatan akan turun sekitar 1%, yang berarti pendapatan akan sekitar 17% di bawah ekspektasi pasar umum, dan laba per saham akan turun sekitar 15%, karena leverage operasional memperbesar dampak dari fundamental perdagangan yang lemah.

Argumen 3: Kemajuan regulasi pada tahun 2026 secara struktural positif, tetapi terlalu lambat untuk mengimbangi tekanan profitabilitas jangka pendek

Kami memperkirakan transparansi regulasi di pasar kripto AS akan meningkat pada tahun 2026, mungkin melalui beberapa legislasi struktur pasar, yang akan mengurangi ketidakpastian hukum dan memperkuat posisi perusahaan mapan yang patuh seperti Coinbase. Pada prinsipnya, aturan yang lebih jelas dapat menjadi katalis penting untuk adopsi kripto yang lebih luas, terutama di kalangan investor institusional, sehingga membuka kumpulan dana baru dan memperluas pasar yang dapat dituju.

Anggota gugus tugas kripto SEC AS menyatakan, "diperkirakan regulator akan mengeluarkan panduan yang memperjelas batasan antara sekuritas dan non-sekuritas di ruang kripto, memberikan potensi pengecualian inovasi untuk sekuritas yang ditokenisasi dan proyek percontohan struktur pasar on-chain baru, dan memperluas penggunaan surat no-action untuk menunjukkan bahwa aktivitas tertentu bukanlah fokus penegakan hukum."

Namun, proses legislatif masih lambat, dan kecepatan implementasi menunjukkan bahwa manfaat adopsi substantif apa pun akan terwujud secara bertahap dari waktu ke waktu, bukan secara instan. Dalam jangka pendek, kinerja keuangan Coinbase masih terutama didorong oleh harga kripto, volume perdagangan eceran, dan biaya (faktor-faktor yang saat ini berada dalam periode penyesuaian jangka panjang dan menghadapi tekanan). Adopsi investor institusional, meskipun didukung oleh kemajuan regulasi, seringkali bertahap dan memiliki struktur margin perdagangan yang rendah secara struktural.

Selain itu, optimisme regulasi sebagian besar telah tercermin dalam sentimen pasar setelah persetujuan ETF dan sinyal kebijakan baru-baru ini. Oleh karena itu, meskipun peningkatan regulasi memang mewakili positif struktural jangka panjang, pergerakannya yang lambat membuat manfaat ini tidak dapat mengimbangi tekanan profitabilitas jangka pendek, yang menimbulkan risiko penurunan bagi ekspektasi pasar untuk tahun 2026 dan 2027.

Prediksi Valuasi dalam Berbagai Skenario

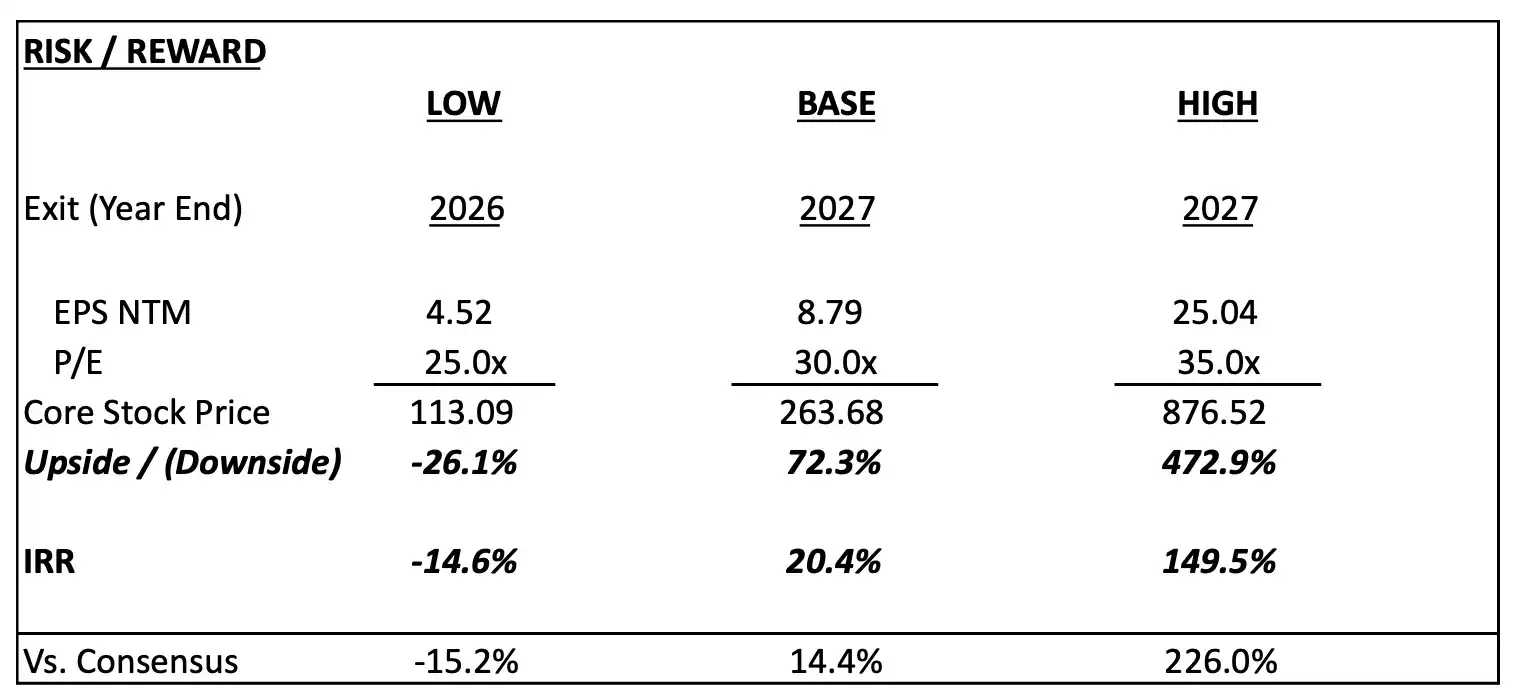

Skenario Valuasi Rendah

Kami berasumsi pasar akan mengalami penurunan berkepanjangan yang setara dengan siklus 2022-2023, memperkirakan aset per akun akan turun sekitar 50% pada tahun 2026, dan tetap datar pada tahun 2027, mencerminkan keterlibatan pengguna dan saldo aset yang terus lemah. Kami berasumsi pertumbuhan tahunan USDC melambat menjadi sekitar 25%, karena aktivitas on-chain dan selera risiko tetap rendah.

Dalam skenario ini, tekanan pada bisnis pialang Coinbase berlanjut, leverage operasional tetap terbatas, dan visibilitas keberlanjutan profitabilitas menurun. Oleh karena itu, kami menggunakan multiple NTM P/E yang lebih konservatif sebesar 25x sebagai multiple keluar pada akhir tahun 2026, yang sesuai dengan valuasi Coinbase sebagai bisnis pialang yang sangat siklis. Skenario ini menyiratkan Internal Rate of Return (IRR) negatif sekitar 15%, menyoroti risiko penurunan jika penyesuaian lebih parah dan berlangsung lebih lama dari yang diharapkan.

Skenario Dasar

Kami berasumsi penyesuaian lebih moderat, dengan aset akun eceran turun hampir 10% dan aset akun klien institusional turun hampir 10% pada tahun 2026, diikuti dengan pemulihan ke level tahun 2024 pada tahun 2027 seiring rebound kapitalisasi pasar kripto.

Di sisi stablecoin, kami memodelkan pertumbuhan tahunan sekitar 40%, dan pertumbuhan yang lebih kuat pada tahun 2026 dan 2027 (masing-masing sekitar 70% dan 60%), yang mencerminkan adopsi USDC yang berkelanjutan. Pertumbuhan pendapatan stablecoin yang terus menerus akan sebagian mengimbangi kelemahan bisnis pialang dan secara bertahap meningkatkan struktur pendapatan keseluruhan.

Kami menggunakan multiple NTM P/E 30x sebagai multiple keluar pada akhir tahun 2027, yang menyiratkan Internal Rate of Return (IRR) sekitar 20% selama tiga tahun, yang cukup menarik. Namun, kami mengakui bahwa ketergantungan jalannya sangat penting: meskipun model memprediksi hasil akhir yang solid, ketidakmampuan memenuhi ekspektasi laba tahun 2026 dan volatilitas yang mungkin terjadi di masa depan membuat lintasan yang disesuaikan dengan risiko kurang menarik.

Skenario Optimis

Kami berasumsi penyesuaian awal mirip dengan skenario dasar, dengan aset akun eceran turun hampir 10% dan aset akun klien institusional turun sekitar 14% pada tahun 2026, diikuti oleh rebound yang lebih kuat mulai tahun 2027. Dalam skenario ini, aset per akun akan tumbuh sekitar 80% pada tahun 2027 dan 2028, sejalan dengan pertumbuhan selama pemulihan 2023-2024, dan thereafter mempertahankan tingkat pertumbuhan mendekati dua digit.

Di sisi stablecoin, kami memproyeksikan kapitalisasi pasar USDC akan mempertahankan tingkat pertumbuhan tahunan sekitar 56% hingga tahun 2030, dengan pertumbuhan sekitar 80% pada tahun 2026 dan 50% pada tahun 2027, mencerminkan adopsi USDC yang dipercepat dan ekspansi aplikasi on-chain yang berkelanjutan.

Dengan asumsi ini, struktur pendapatan Coinbase akan secara signifikan mengurangi sifat siklis, meningkatkan leverage operasional, dan mendukung valuasi mencapai multiple NTM P/E 35x pada akhir tahun 2027, yang menyiratkan Internal Rate of Return (IRR) sekitar 226% selama tiga tahun.