Setiap kali pasar prediksi terjebak dalam kontroversi, kita selalu berputar-putar mengulangi pertanyaan yang sama, tetapi tidak pernah benar-benar menghadapinya:

Apakah pasar prediksi benar-benar tentang kebenaran?

Bukan keakuratan, bukan kegunaan, dan bukan apakah mereka mengungguli jajak pendapat, jurnalis, atau tren di media sosial. Melainkan kebenaran itu sendiri.

Pasar prediksi memberi harga pada peristiwa yang belum terjadi. Mereka tidak melaporkan fakta, tetapi mengalokasikan probabilitas untuk masa depan yang masih terbuka, tidak pasti, dan tidak diketahui. Entah sejak kapan, kita mulai memperlakukan probabilitas ini sebagai semacam bentuk kebenaran.

Selama sebagian besar tahun lalu, pasar prediksi tengah larut dalam tur kemenangan mereka.

Mereka mengalahkan jajak pendapat, mengalahkan berita kabel, mengalahkan para ahli dengan gelar doktor dan PPT. Dalam siklus pemilu AS 2024, platform seperti Polymarket mencerminkan realitas hampir lebih cepat dari semua alat prediksi arus utama. Kesuksesan ini secara bertahap mengeras menjadi sebuah narasi: pasar prediksi tidak hanya akurat, tetapi juga lebih unggul—cara yang lebih murni untuk mengagregasi kebenaran, sinyal yang lebih nyata yang mencerminkan keyakinan orang.

Kemudian, bulan Januari tiba.

Sebuah akun baru muncul di Polymarket, bertaruh sekitar $30.000 bahwa Presiden Venezuela Nicolás Maduro akan digulingkan sebelum akhir bulan. Saat itu, pasar menganggap kemungkinan hasil itu sangat rendah—probabilitas satu digit. Itu terlihat seperti transaksi yang buruk.

Beberapa jam kemudian, pasukan AS menangkap Maduro dan membawanya ke New York untuk menghadapi tuduhan kriminal. Akun itu menutup posisi, mendapat untung lebih dari $400.000.

Pasar benar.

Dan inilah masalahnya.

Orang sering menceritakan kisah yang menenangkan tentang pasar prediksi:

Pasar mengagregasi informasi yang tersebar. Orang dengan pandangan berbeda mendukung keyakinan mereka dengan uang. Saat bukti terkumpul, harga bergerak. Kerumunan secara bertahap mendekati kebenaran.

Kisah ini mengasumsikan premis penting: informasi yang masuk ke pasar adalah publik, berisik, dan probabilistik—seperti jajak pendapat yang mengencang, kandidat yang melakukan kesalahan, badai yang berbelok, kinerja perusahaan yang tidak memenuhi ekspektasi.

Tapi transaksi Maduro tidak seperti itu. Itu tidak seperti penalaran, lebih seperti pengaturan waktu yang tepat.

Pada titik ini, pasar prediksi tidak lagi terlihat seperti alat prediksi yang cerdas, tetapi mulai terlihat seperti sesuatu yang lain: tempat di mana kedekatan mengalahkan wawasan, akses mengalahkan interpretasi.

Jika pasar akurat karena seseorang memiliki informasi yang tidak diketahui dan tidak dapat diketahui oleh dunia lain, maka pasar tidak sedang menemukan kebenaran, tetapi memonetisasi asimetri informasi.

Pentingnya perbedaan ini, jauh melebihi yang ingin diakui oleh industri.

Keakuratan bisa menjadi peringatan. Pendukung pasar prediksi, ketika menghadapi kritik, sering mengulangi kalimat yang sama: jika ada orang dalam yang melakukan transaksi, pasar akan bereaksi lebih awal, sehingga membantu orang lain. Transaksi orang dalam akan mempercepat kebenaran muncul.

Argumen ini terdengar jelas dalam teori, tetapi dalam praktiknya, logikanya runtuh dengan sendirinya.

Jika sebuah pasar menjadi akurat karena mencakup operasi militer yang bocor, intelijen rahasia, atau jadwal internal pemerintah, maka itu tidak lagi menjadi pasar informasi dalam tingkat yang memiliki makna publik. Itu menjadi tempat gelap untuk transaksi rahasia. Ada perbedaan mendasar antara memberi hadiah untuk analisis yang lebih baik dan memberi hadiah untuk kedekatan dengan kekuasaan. Pasar yang mengaburkan batas ini pada akhirnya akan menarik perhatian regulator—bukan karena mereka tidak cukup akurat, justru karena mereka terlalu akurat dengan cara yang salah.

"Mereka menghasilkan lebih dari $100.000 per hari pada peristiwa Maduro. Pola ini telah saya lihat terlalu sering, tidak diragukan lagi: orang dalam selalu pemenang. Polymarket hanya membuatnya lebih mudah, lebih cepat, lebih terlihat. Dompet 0x31a5 mengubah $34.000 menjadi $410.000 dalam 3 jam."

Apa yang mengganggu tentang peristiwa Maduro bukan hanya skala pengembaliannya, tetapi juga konteks di mana pasar ini meledak.

Pasar prediksi telah berkembang dari hal baru yang marjinal, menjadi ekosistem pendanaan independen yang ditanggapi serius oleh Wall Street. Menurut survei Bloomberg Markets Desember lalu, pedagang tradisional dan lembaga keuangan menganggap pasar prediksi sebagai produk keuangan dengan daya tahan yang langgeng, meskipun mereka juga mengakui bahwa platform ini memperlihatkan area abu-abu antara perjudian dan investasi.

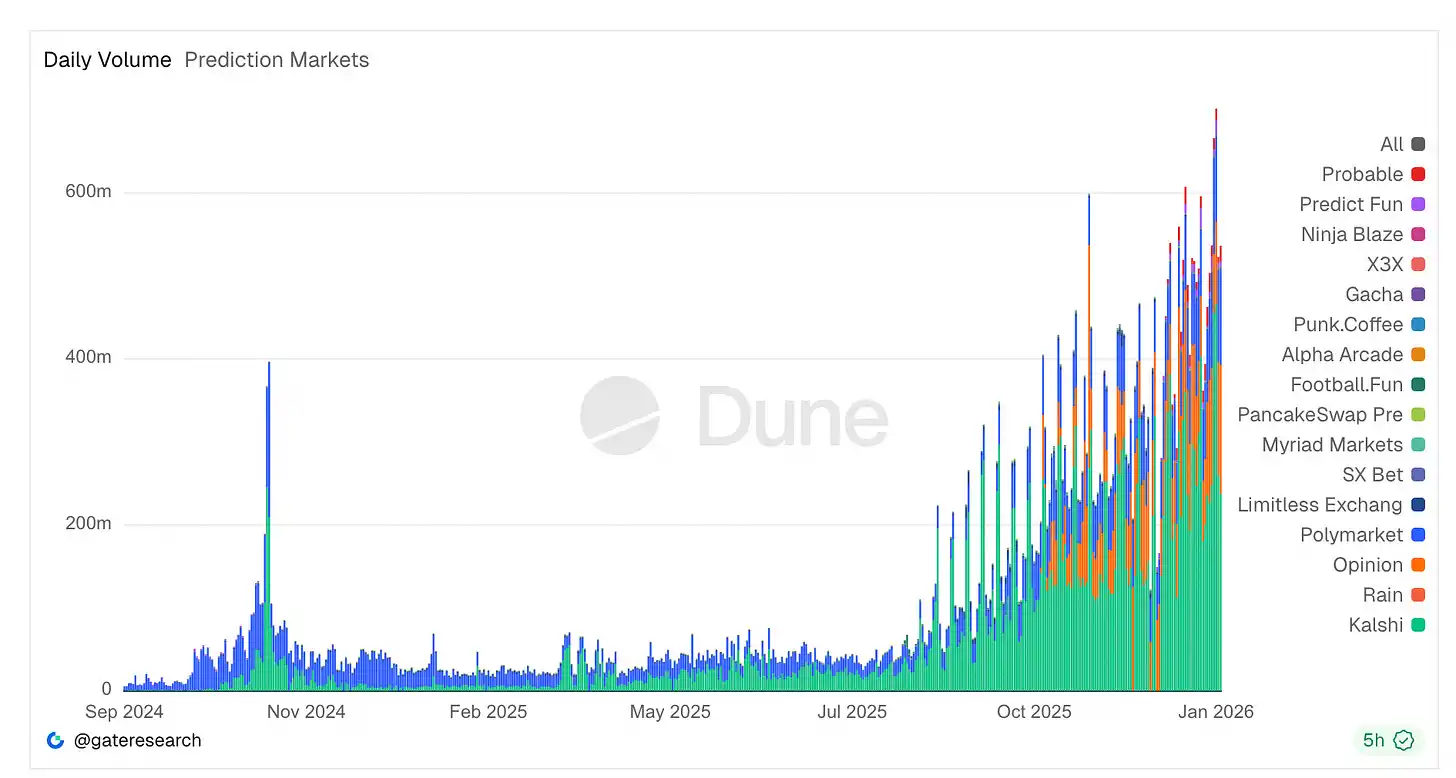

Volume perdagangan melonjak. Platform seperti Kalshi dan Polymarket sekarang memiliki volume perdagangan nominal tahunan miliaran dolar—Kalshi saja menangani hampir $24 miliar pada tahun 2025, dengan rekor perdagangan harian terus diperbarui karena kontrak politik dan olahraga menarik likuiditas dalam skala yang belum pernah terjadi sebelumnya.

Meskipun menghadapi pengawasan, aktivitas perdagangan harian pasar prediksi mencapai rekor tertinggi baru, sekitar $700 juta. Platform yang diatur seperti Kalshi mendominasi volume, sementara platform asli crypto tetap menjadi pusat secara budaya. Terminal baru, agregator, dan alat analisis bermunculan setiap minggu.

Pertumbuhan ini juga menarik minat modal keuangan berat. Pemilik Bursa Efek New York berkomitmen untuk memberikan hingga $2 miliar dalam transaksi strategis kepada perusahaan Polymarket, dengan valuasi sekitar $9 miliar, menandakan bahwa Wall Street percaya pasar ini dapat bersaing dengan tempat perdagangan tradisional.

Namun, demam ini bertabrakan dengan ambiguitas regulasi dan etika. Polymarket, yang dilarang beroperasi lebih awal karena tidak terdaftar dan membayar denda CFTC $1,4 juta, baru-baru ini mendapatkan persetujuan bersyarat di AS. Sementara itu, anggota parlemen seperti Ritchie Torres telah mengajukan RUU khusus yang bertujuan untuk melarang orang dalam pemerintah melakukan perdagangan setelah peristiwa pengembalian Maduro, dengan alasan waktu taruhan ini lebih terlihat seperti peluang untuk perdagangan orang dalam daripada spekulasi yang informed.

Namun, meskipun menghadapi tekanan hukum, politik, dan reputasi, partisipasi pasar tidak menurun. Faktanya, pasar prediksi sedang berkembang dari taruhan olahraga ke lebih banyak area seperti metrik pendapatan perusahaan, dengan perusahaan perjudian tradisional dan divisi hedge fund sekarang menugaskan ahli untuk arbitrase dan perdagangan inefisiensi harga.

Secara kolektif, perkembangan ini menunjukkan bahwa pasar prediksi tidak lagi berada di pinggiran. Mereka memperdalam hubungan dengan infrastruktur keuangan, menarik modal profesional, dan memicu pembuatan undang-undang baru, sementara mekanisme intinya pada dasarnya tetap merupakan taruhan pada masa depan yang tidak pasti.

Peringatan yang Diabaikan: Peristiwa Setelan Zelensky

Jika peristiwa Maduro mengekspos masalah orang dalam, maka pasar setelan Zelensky mengungkap masalah yang lebih dalam.

Pertengahan 2025, Polymarket membuka pasar untuk bertaruh apakah Presiden Ukraina Volodymyr Zelensky akan mengenakan setelan sebelum bulan Juli. Itu menarik volume perdagangan yang besar—ratusan juta dolar. Itu terlihat seperti pasar lelucon, tetapi berubah menjadi krisis tata kelola.

Zelensky tampil mengenakan jaket dan celana panjang hitam dari seorang perancang busana pria terkenal. Media menyebutnya setelan, ahli mode juga menyebutnya setelan. Siapa pun yang memiliki mata bisa melihat apa yang terjadi.

Tapi pemungutan suara oracle memutuskan: bukan setelan.

Mengapa?

Alasannya: sejumlah kecil pemegang token besar telah bertaruh sejumlah besar uang pada hasil yang berlawanan, sementara mereka memegang cukup kekuatan suara untuk mendorong resolusi yang menguntungkan mereka. Biaya untuk menyuap oracle bahkan lebih rendah daripada pembayaran yang mungkin mereka dapatkan.

Ini bukan kegagalan ide desentralisasi, tetapi kegagalan desain insentif. Sistem berjalan sepenuhnya sesuai aturan yang ditetapkan—oracle yang didominasi manusia, yang kejujurannya sepenuhnya bergantung pada "biaya berbohong". Dalam hal ini, berbohong jelas lebih menguntungkan.

Mudah untuk menganggap peristiwa ini sebagai kasus ekstrem, kesusahan pertumbuhan, atau gangguan sementara di jalan menuju sistem prediksi yang lebih sempurna. Tapi saya pikir interpretasi ini salah. Ini bukan kebetulan, tetapi hasil yang tak terhindarkan dari kombinasi tiga elemen: insentif keuangan, formulasi aturan yang ambigu, dan mekanisme tata kelola yang belum sempurna.

Pasar prediksi tidak menemukan kebenaran, mereka hanya mencapai skema penyelesaian.

Yang penting bukanlah apa yang dipercayai kebanyakan orang, tetapi apa yang pada akhirnya diakui sistem sebagai hasil yang valid. Proses pengakuan ini sering berada di persimpangan interpretasi semantik, permainan kekuasaan dan permainan uang. Dan ketika melibatkan kepentingan besar, persimpangan ini dengan cepat dipenuhi oleh berbagai pihak.

Setelah memahami ini, kontroversi semacam itu tidak lagi tampak mengejutkan.

Regulasi Tidak Datang dari Ketiadaan

Tanggapan legislatif terhadap perdagangan Maduro dapat diprediksi. Sebuah RUU yang sedang berjalan di Kongres akan melarang pejabat dan staf federal melakukan perdagangan di pasar prediksi politik ketika mereka memiliki informasi non-publik material. Ini tidak radikal, hanya aturan dasar.

Pasar saham menyadari ini puluhan tahun yang lalu. Pejabat pemerintah tidak boleh menggunakan hak istimewa akses ke kekuasaan negara untuk mendapat untung—pandangan ini tidak kontroversial. Pasar prediksi baru menyadarinya sekarang karena mereka bersikeras berpura-pura menjadi sesuatu yang lain.

Saya pikir kita membuat hal ini terlalu rumit.

Pasar prediksi adalah tempat orang bertaruh pada hasil yang belum terjadi. Jika peristiwa berjalan sesuai arah taruhan mereka, mereka menghasilkan uang; jika tidak, mereka kehilangan uang. Deskripsi lain yang kita berikan adalah penjelasan tambahan.

Itu tidak berubah menjadi sesuatu yang lain hanya karena antarmukanya lebih bersih, atau peluang dinyatakan dalam bentuk probabilitas. Itu juga tidak menjadi lebih serius karena berjalan di blockchain, atau ekonom merasa datanya menarik.

Yang penting adalah insentif. Anda dibayar bukan karena Anda memiliki wawasan, tetapi karena Anda memprediksi dengan benar apa yang akan terjadi selanjutnya.

Saya pikir yang tidak perlu adalah, kita bersikeras membuat aktivitas ini terdengar lebih mulia. Menyebutnya prediksi atau penemuan informasi tidak mengubah risiko yang Anda ambil atau alasan Anda mengambil risiko.

Pada tingkat tertentu, kita tampaknya enggan untuk mengakui dengan jujur: orang pada dasarnya hanya ingin bertaruh pada masa depan.

Ya, mereka ingin. Itu tidak masalah.

Tapi kita tidak boleh lagi berpura-pura itu adalah sesuatu yang lain.

Pertumbuhan pasar prediksi, pada dasarnya, berasal dari permintaan orang untuk bertaruh pada "naratif"—apakah itu pemilihan, perang, peristiwa budaya, atau realitas itu sendiri. Permintaan ini nyata dan langgeng.

Lembaga menggunakannya untuk lindung nilai ketidakpastian, retail menggunakannya untuk menjalankan keyakinan atau hiburan, dan media melihatnya sebagai indikator arah. Semua ini tidak memerlukan penyamaran aktivitas ini dengan jubah apa pun.

Faktanya, penyamaran inilah yang menciptakan gesekan.

Ketika platform mengklaim diri sebagai "mesin kebenaran" dan menduduki landasan moral yang tinggi, setiap kontroversi terasa seperti krisis hidup dan mati. Ketika pasar menyelesaikan dengan cara yang mengganggu, peristiwa dinaikkan menjadi dilema filosofis, bukan esensinya—perselisihan tentang metode penyelesaian dalam produk taruhan berisiko tinggi.

Kesalahan ekspektasi, berasal dari ketidakjujuran naratif itu sendiri.

Saya tidak menentang pasar prediksi.

Mereka adalah salah satu cara yang relatif jujur bagi manusia untuk mengekspresikan keyakinan dalam ketidakpastian, seringkali muncul lebih cepat daripada jajak pendapat dengan sinyal yang mengganggu. Mereka akan terus tumbuh.

Tapi kita melakukan ketidakadilan pada diri sendiri dengan meromantiskannya menjadi sesuatu yang lebih luhur. Mereka bukan mesin epistemologi, tetapi instrumen keuangan yang terikat dengan peristiwa masa depan. Mengenali perbedaan ini justru akan membuat mereka lebih sehat—regulasi yang lebih jelas, etika yang lebih tegas, desain yang lebih masuk akal, semua akan dimulai dari sini.

Setelah Anda mengakui bahwa yang Anda operasikan adalah produk taruhan, Anda tidak akan lagi terkejut ketika melihat perilaku taruhan di dalamnya.