Penulis: shaunda devens,Blockworks Research

Kompilasi: Deep Wave TechFlow

Panduan Deep Wave: Dengan berkembangnya proposal HIP-3, Hyperliquid sedang mempercepat ekspansi dari ruang kripto ke aset keuangan tradisional (TradFi). Volatilitas tajam di pasar perak baru-baru ini memberikan uji tekanan yang sempurna untuk protokol derivatif terdesentralisasi ini.

Melalui data perdagangan, penawaran, dan order book yang mendetail, artikel ini membandingkan secara mendalam performa mikro Hyperliquid dengan raksasa futures tradisional CME (Chicago Mercantile Exchange) selama kondisi pasar ekstrem dan periode penutupan akhir pekan.

Penelitian menemukan bahwa meskipun kedalamannya masih belum sebanding dengan raksasa tradisional, Hyperliquid menunjukkan keunggulan kompetitif unik dalam eksekusi order tingkat ritel dan "penemuan harga 24/7 non-stop", bahkan menjadi alat referensi penting untuk menentukan harga pembukaan hari Minggu.

Artikel Lengkap:

HIP-3 sedang mendorong Hyperliquid melampaui bidang kripto, saat ini instrumen keuangan tradisional (TradFi) telah menyumbang 31% volume perdagangan platform ini, dengan volume perdagangan nominal harian melebihi $5 miliar. Perak adalah bagian terpenting dari aliran dana ini, dan pergerakan tajam Jumat lalu memberikan uji tekanan bagi kesehatan pasar HIP-3.

Dengan menggunakan data perdagangan/penawaran/order book frekuensi tinggi dan berpatokan pada futures Perak Mikro (Micro Silver) CME/COMEX, kami menemukan bahwa untuk order yang lebih kecil dengan porsi ritel yang lebih tinggi, Hyperliquid Perak menawarkan spread yang lebih sempit dan eksekusi yang lebih baik sebelum kehancuran. Kami juga menunjukkan kasus penggunaan 24/7 yang baru: penempatan posisi dan penetapan harga untuk lelang pembukaan kembali hari Minggu.

Temuan Inti:

- Sebelum Kehancuran: Pada ukuran perdagangan yang umum untuk kontrak perpetual, Hyperliquid sangat kompetitif di harga bid-ask teratas (top-of-book). Spread mediannya adalah 2.4 basis points (bps), sedangkan COMEX adalah 3 bps; slippage eksekusi mediannya hanya 0.5 bps dari patokan. Aliran dana didominasi ukuran ritel (median perdagangan $1,200), kedalaman likuiditas solid tetapi relatif terbatas: kedalaman Hyperliquid dalam ±5 bps sekitar $230,000, sedangkan COMEX sekitar $13 juta.

- Selama Kehancuran: Kinerja kedua platform menurun, tetapi Hyperliquid menunjukkan risiko ekor (tail risk) eksekusi yang lebih berat. Spread Hyperliquid melebar 2.1 kali lipat, sedangkan COMEX 1.6 kali lipat. Pasar pernah menyimpang lebih dari 400 bps dari patokan, sebelum kembali ke rata-rata melalui funding rate. Kerusakan utama terletak pada kualitas eksekusi: 1% perdagangan Hyperliquid dieksekusi dengan harga yang menyimpang lebih dari 50 bps dari harga tengah (mid), sedangkan COMEX tidak ada sama sekali.

- Periode Akhir Pekan: Hyperliquid adalah satu-satunya platform derivatif perak berbasis order book seperti bursa yang terus diperdagangkan saat COMEX tutup. Dalam 49 jam, platform ini memproses 175,000 transaksi dengan nilai nominal $257 juta, dan spread median menyempit menjadi 0.93 bps. Namun, perdagangan akhir pekan HIP-3 secara struktural lebih tipis, volume perdagangan hanya 0.31 kali level hari biasa.

- Kami berpendapat, penetapan harga untuk pembukaan kembali dan lindung nilai risiko secara bertahap sebelum pembukaan harga tunggal adalah use case inti dari perdagangan 24/7. Namun, dari performa aset saham HIP-3 saat ini, prediksi harga sebelum pembukaan tidak signifikan lebih baik daripada harga penutupan Jumat.

HyperLiquid: HIP-3 Menangkap Volume Perdagangan

Pasar perak menghadapi peristiwa likuiditas struktural pekan lalu. Ketika permintaan likuiditas dari investor ritel, futures, dan pasar spot regional meningkat secara bersamaan, harga perak mengalami penilaian ulang yang drastis. Perak turun sekitar 17% dari puncak ke lembah dengan volume tinggi; investor ritel AS menyuntikkan sekitar $170 juta ke ETF perak dalam satu hari, dilaporkan sebagai inflow harian terbesar yang pernah tercatat, hampir dua kali lipat puncak 'silver-squeeze' 2021. Sementara itu, aktivitas COMEX meningkat ke level tertinggi dalam beberapa tahun, dan harga Shanghai Gold Exchange menunjukkan premium dolar dua digit terhadap patokan London.

Bagi industri kripto, perkembangan yang lebih penting adalah bahwa aliran dana ini tidak terbatas pada platform TradFi. Dengan meningkatnya volatilitas dan pasar komoditas tradisional mendekati akhir pekan, permintaan tambahan untuk eksposur logam bermigrasi ke platform perdagangan derivatif 24/7, di mana penyesuaian posisi dan transfer risiko dapat terus berlanjut tanpa batasan jam perdagangan.

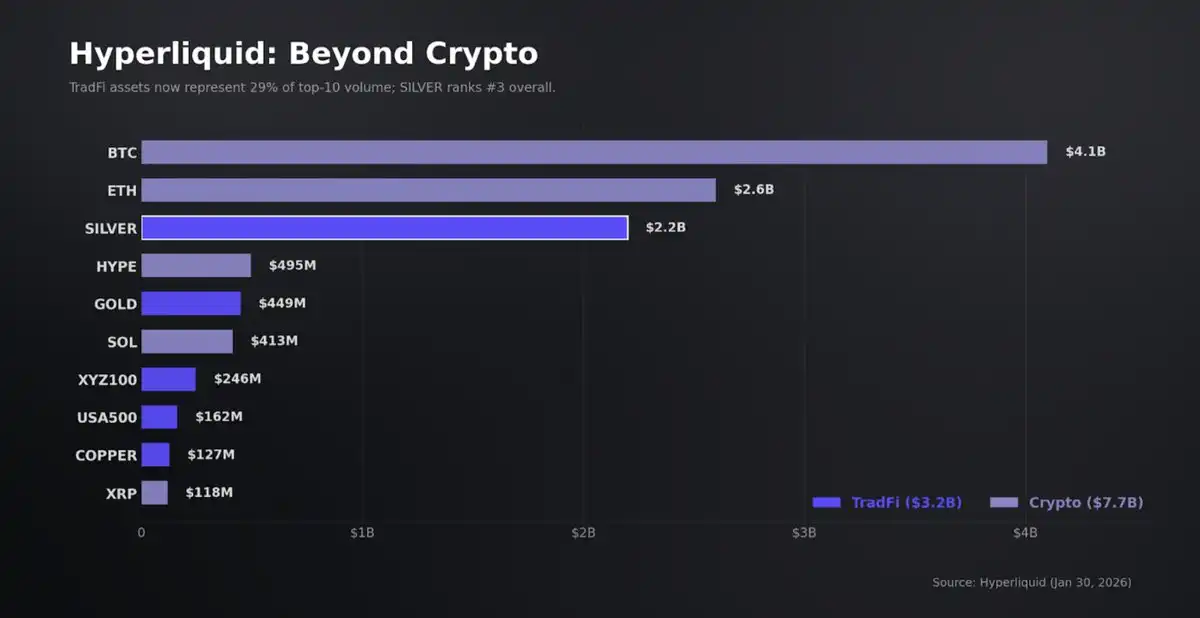

Di Hyperliquid, kontrak perpetual perak menyelesaikan perdagangan bernilai miliaran dolar nominal sepanjang pekan. Kontrak perpetual saham dan komoditas di bawah HIP-3 juga mencapai rekor baru, volume harian berkembang dari skala $378 juta menjadi $4.8 miliar dalam 66 hari. Pada Jumat, instrumen yang terikat TradFi menyumbang sekitar 31% dari total volume platform. Perak melonjak ke jajaran kontrak paling aktif di platform, dengan perubahan substantif dalam komposisi aktivitas: lima dari sepuluh kontrak dengan volume tertinggi pada Jumat adalah aset non-kripto.

Kami selalu memandang HIP-3 sebagai pembungkus Delta-one yang dapat diskalakan. Imbal hasilnya linier, kontrak tidak memiliki tanggal kedaluwarsa, biaya penyimpanan direfleksikan melalui funding rate dan basis, bukan peluruhan waktu nilai seperti opsi.

Dari perspektif investasi, platform perdagangan yang melampaui kripto dapat menambah sumber pendapatan yang terdiferensiasi dan tidak sensitif siklus. Ini signifikan karena pendapatan protokol Hyperliquid termasuk yang terdepan dalam volatilitas, dengan volatilitas pendapatan mingguan sekitar 40%. Selain itu, analisis implisit menunjukkan bahwa bahkan hanya menangkap sebagian kecil aliran derivatif TradFi dapat melipatgandakan pendapatan, mewakili jalur yang layak untuk pertumbuhan bertahap.

Namun, apakah pasar-pasar ini dapat diskalakan bergantung pada tiga kendala implementasi: desain oracle yang terus-menerus dan tangguh, kedalaman order book yang cukup untuk mempertahankan integritas price marking, dan jalur lindung nilai yang andal ketika pasar acuan dasar terputus-putus. Dalam kerangka ini, peristiwa perak adalah uji tekanan pertama yang berarti untuk kontrak perpetual HIP-3 yang terikat TradFi, dengan COMEX sebagai patokan.

Laporan ini mengevaluasi performa dalam tiga tahap (sebelum deviasi, periode jual habis, akhir pekan), dan mengukur integritas harga, ketahanan likuiditas, dan perilaku mesin risiko ketika pasar eksternal terganggu atau tutup. Kami melakukan analisis jangkar dengan membandingkan metrik harga, basis, dan likuiditas Hyperliquid dengan COMEX selama jam perdagangan yang tumpang tindih, kemudian menggunakan periode transisi 'akhir pekan ke pembukaan kembali' untuk mengukur perilaku catch-up.

Pada akhirnya, tujuan kami adalah menjawab: apakah produk HIP-3 Hyperliquid cocok sebagai tempat perdagangan eksposur saham/komoditas perpetual, dan apakah Hyperliquid telah menciptakan pasar saham dan komoditas 24/7 berkinerja tinggi.

Data

Kami menggunakan data transaksi per detik, penawaran, dan order book dari kontrak perpetual perak Hyperliquid (XYZ100), dan membandingkannya dengan futures perak bulan terdekat COMEX (SILH6) (COMEX adalah designated contract market di bawah CME).

Untuk Hyperliquid, kami menggunakan pasar yang dikerahkan oleh TradeXYZ karena secara konsisten membawa volume perdagangan HIP-3 tertinggi.

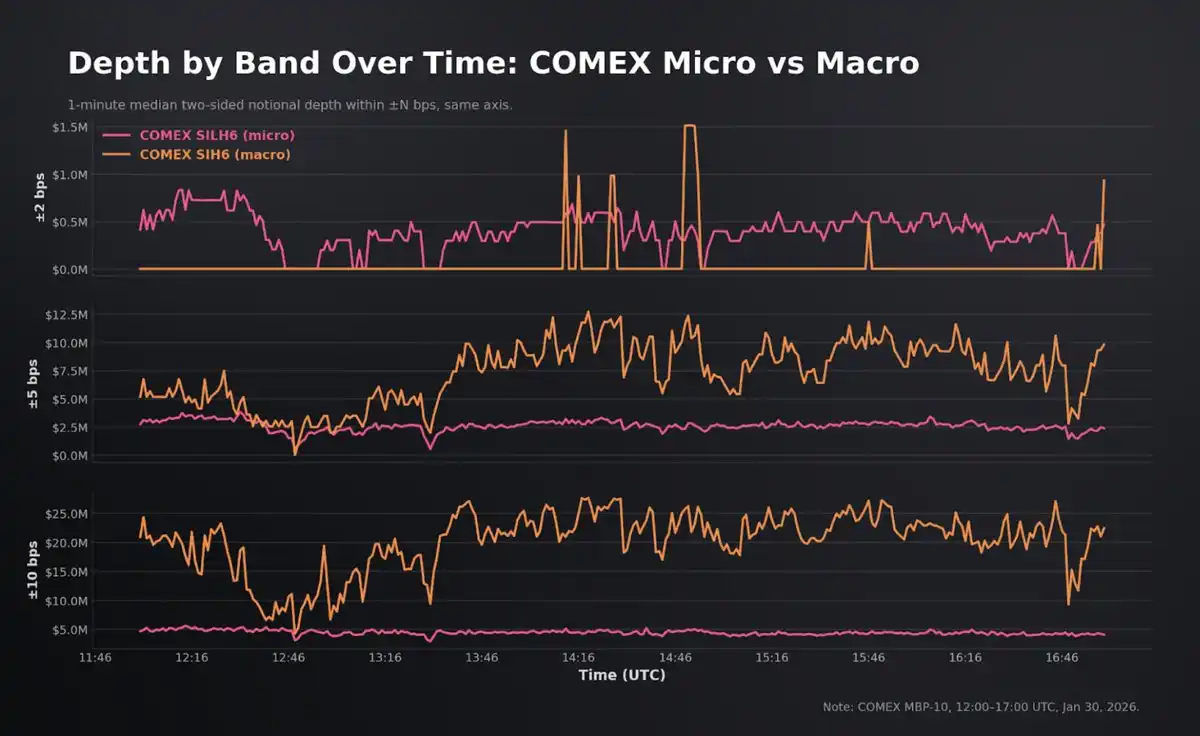

Kami membandingkan Hyperliquid dengan COMEX Micro Silver (SILH6) karena ukuran unitnya lebih sesuai dengan distribusi order 'ritel hingga menengah' pada kontrak perpetual. Pada hari kehancuran, SILH6 memperdagangkan 641,926 lot (sekitar 642 juta ons, dengan nilai nominal sekitar $50-77 miliar pada $78-120/ons), sedangkan kontrak makro (SIH6) meskipun lebih dalam, umumnya memiliki spread dan slippage yang lebih buruk sebelum kehancuran. Karena laporan ini berfokus pada kualitas eksekusi pada ukuran kontrak perpetual yang khas, SILH6 adalah standar referensi COMEX yang paling relevan.

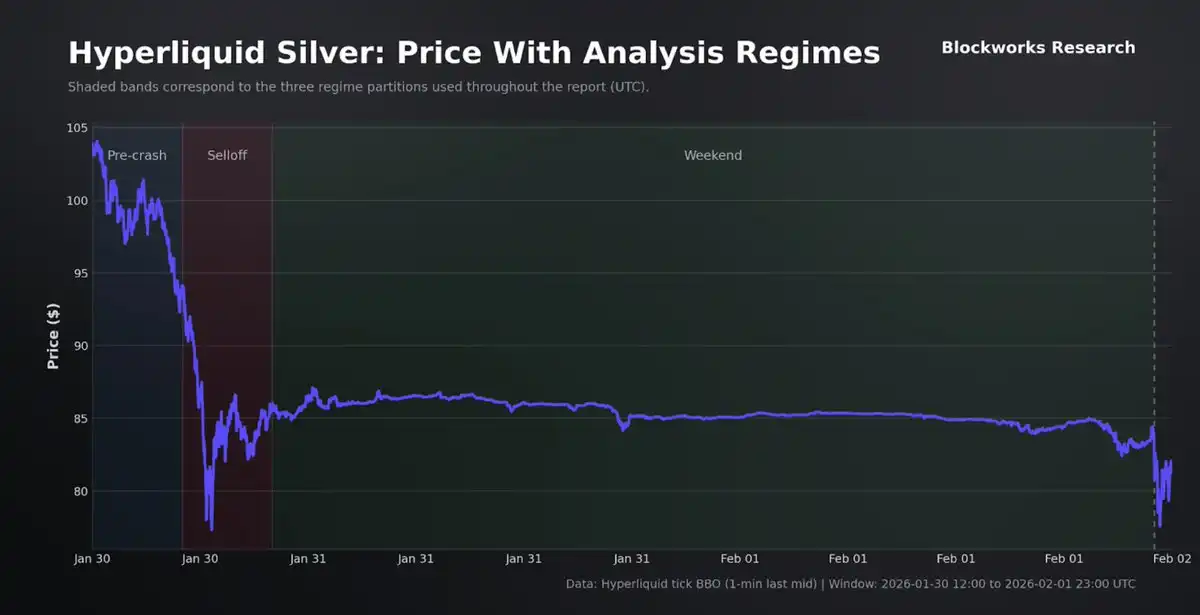

Dataset mencakup periode 30 Januari hingga 1 Februari, berisi 540,000 transaksi Hyperliquid dan 1.3 juta snapshot kedalaman, dan dibandingkan dengan patokan 510,000 transaksi COMEX pada hari kehancuran dan data order book level-10 lengkap. Kami membagi analisis menjadi tiga tahap: sebelum kehancuran (Jumat UTC 12:00–17:00), periode jual habis (UTC 17:00–22:00), dan akhir pekan (penutupan Jumat hingga pembukaan kembali Minggu).

Pasar Sebelum Kehancuran

Kami mulai dari baseline sebelum kehancuran, ketika COMEX dan Hyperliquid sama-sama berdagang normal, dan referensi eksternal lengkap.

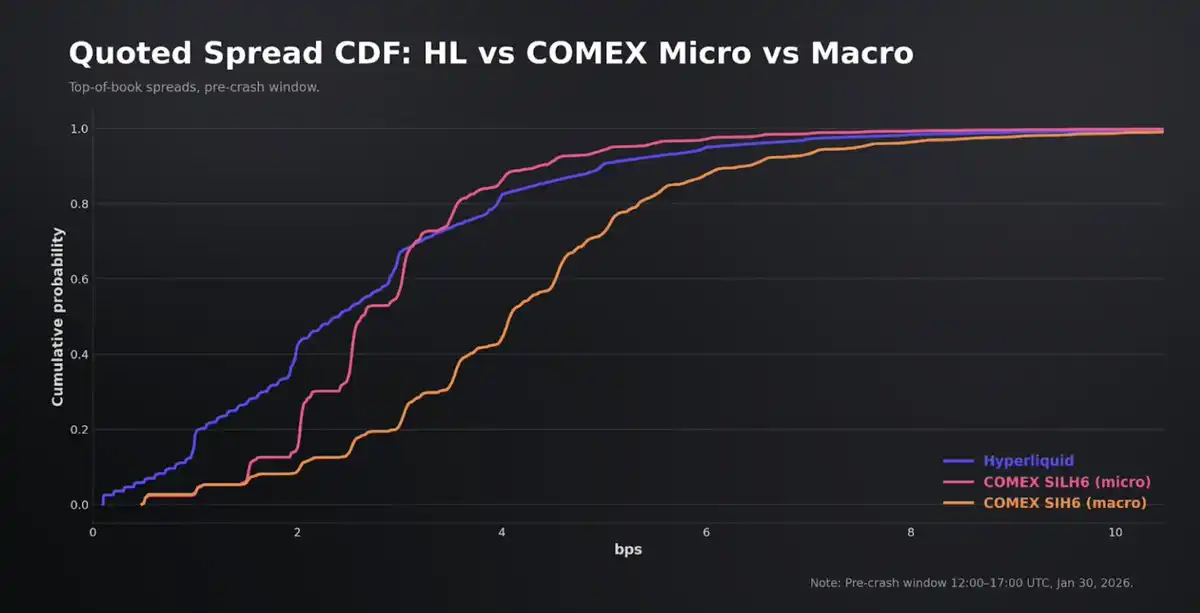

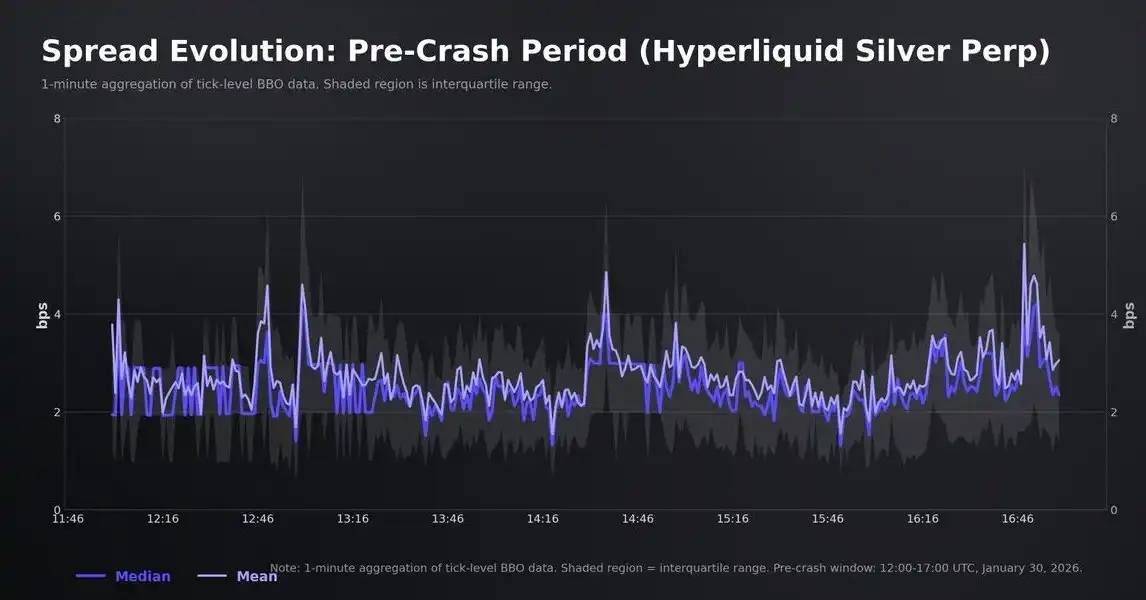

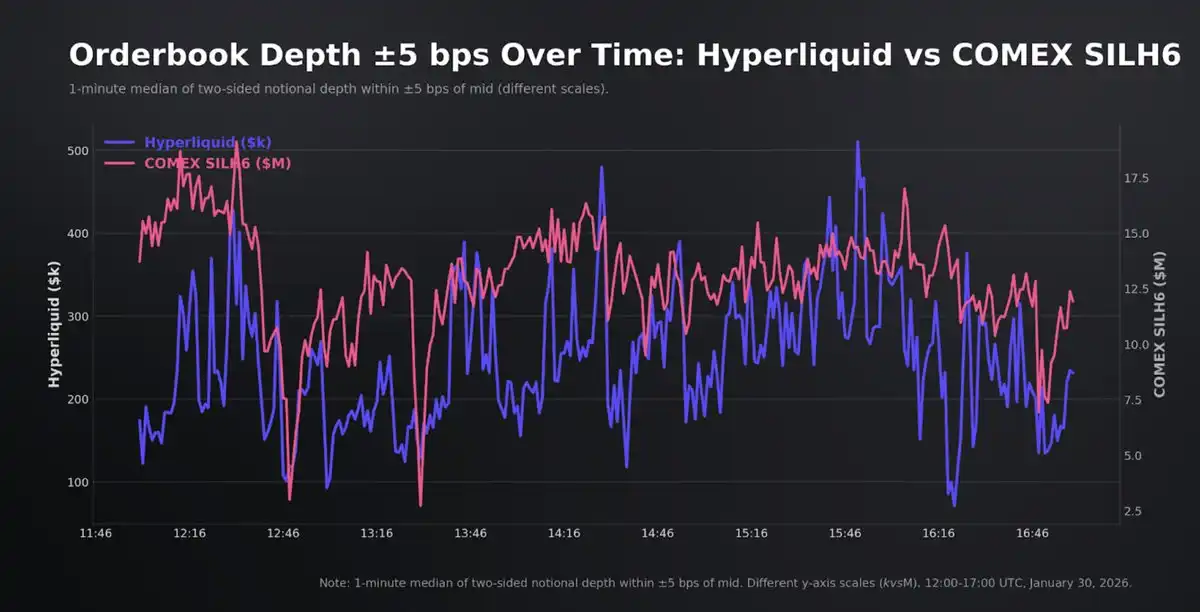

Secara sekilas, kontrak perpetual perak Hyperliquid sudah seperti pasar yang cukup matang: penawaran selalu kompak, aktivitas sangat tinggi. Spread bid-ask rata-rata 2.7 bps (median 2.4 bps), 90% observasi sama dengan atau di bawah 5 bps.

Patokan alami adalah futures perak bulan terdekat COMEX (SILH6), referensi yang dapat diperdagangkan dengan likuiditas terkuat selama jam tumpang tindih. Harus ditekankan, COMEX secara struktural lebih dalam, tetap menjadi tempat likuiditas tingkat institusional. Tujuan kami bukan hanya perbandingan sederhana, tetapi menguji apakah Hyperliquid dapat memberikan integritas harga dan eksekusi yang andal untuk order ukuran mainstreamnya sambil melacak patokan dasar.

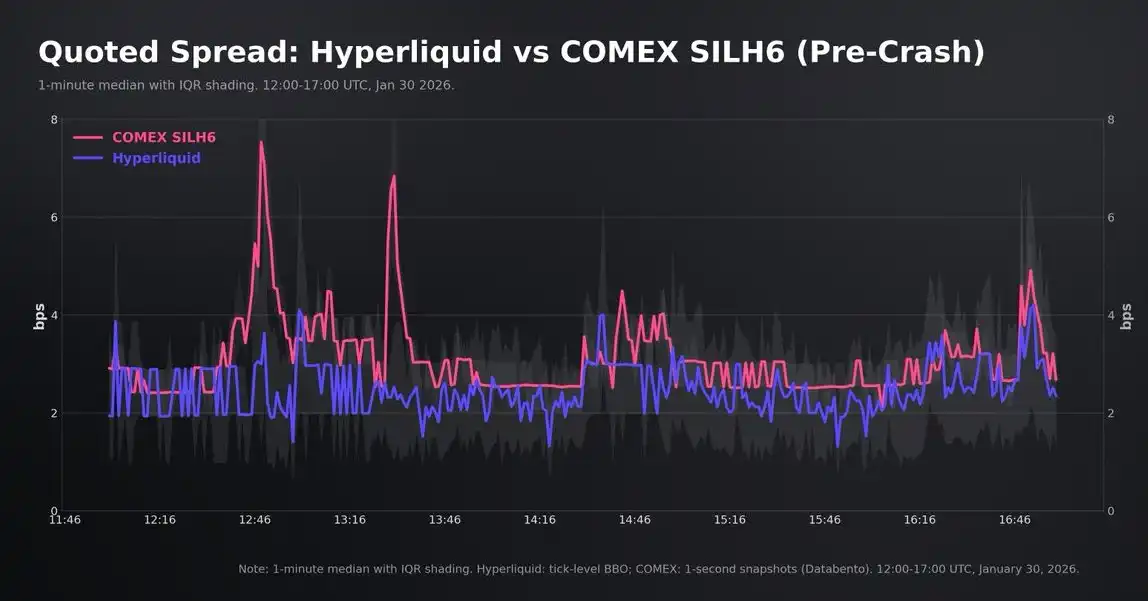

Selama periode UTC 12:00–17:00, volume nominal COMEX sekitar $8.55 miliar, sedangkan Hyperliquid $679 juta. Meskipun perbedaan skala sangat besar, spread median sangat dekat: COMEX rata-rata sekitar 3.1 bps, Hyperliquid rata-rata sedikit lebih sempit.

Namun, distribusi spread COMEX lebih kompak di ekor, 96% observasi dalam 5 bps, sedangkan Hyperliquid 90%, konsisten dengan likuiditas pasif yang lebih dalam dan stabil di platform futures utama. Selain itu, penawaran yang lebih sempit di Hyperliquid perlu dipahami dalam konteks: aliran dananya lebih mudah dikelola dan condong ke ritel (rata-rata perdagangan sekitar $5000, median $1190), yang secara mekanis mengurangi 'toksisitas' di puncak order book.

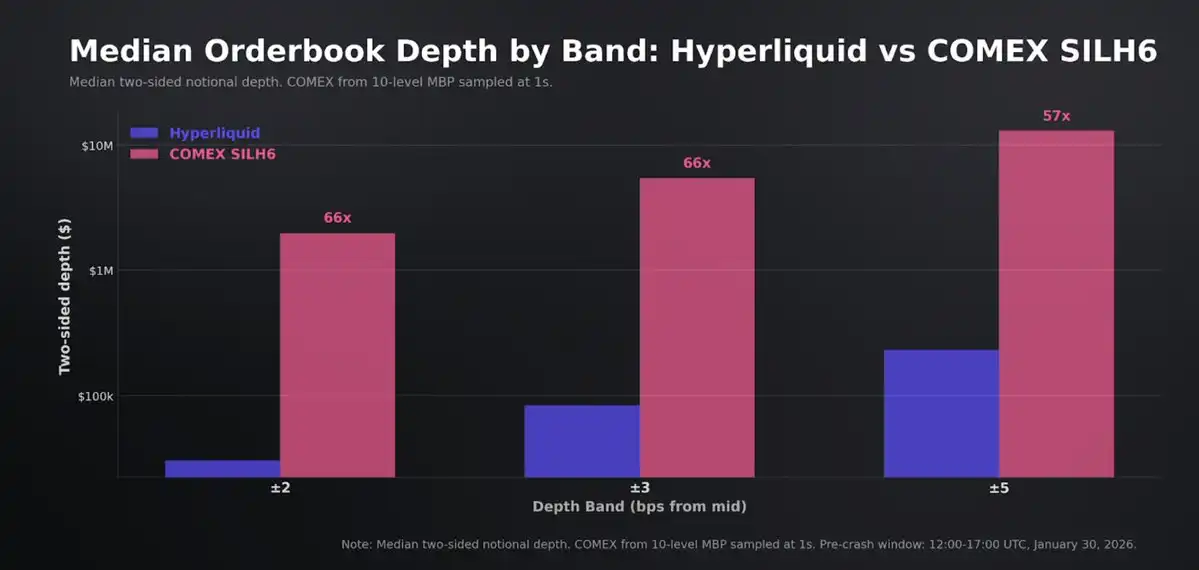

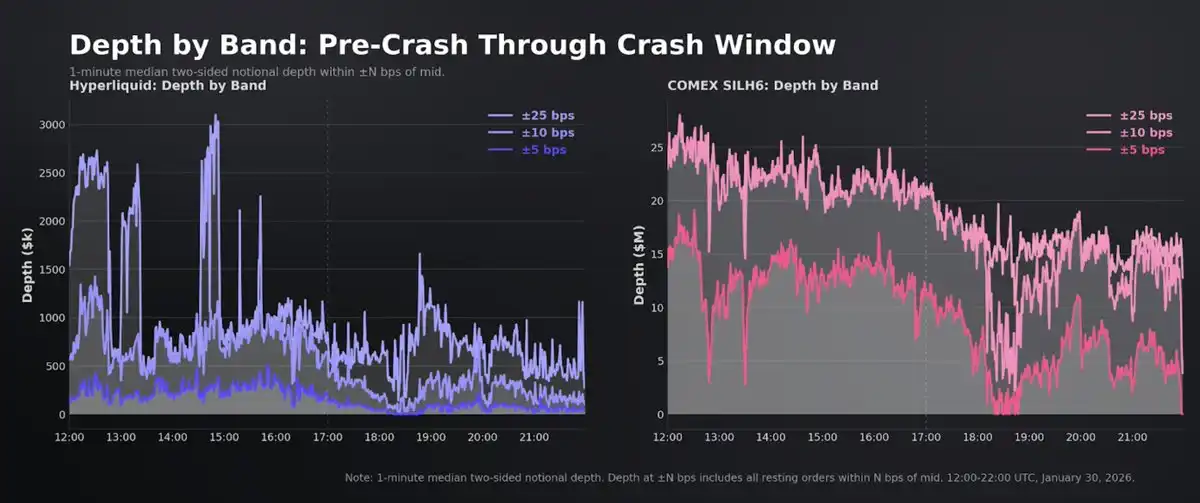

Meskipun eksekusi di bid-ask teratas sebanding, kedalaman likuiditas tidak. COMEX menampung $1.98 juta dalam ±2 bps, sedangkan Hyperliquid $30,000; dalam ±3 bps COMEX $5.45 juta, Hyperliquid $83,000; dalam ±5 bps COMEX $13 juta, Hyperliquid $231,000. Untuk order ritel yang menyeberangi spread, penawaran yang lebih sempit adalah keunggulan nyata. Untuk perdagangan di atas $50,000 nilai nominal, perbedaan kedalaman yang menentukan biaya realisasi akhir.

Meski begitu, untuk platform tanpa Market Maker yang Ditunjuk (Designated Market Makers), kedalaman yang ditunjukkan Hyperliquid bukan tidak berarti. Order book pada dasarnya simetris, rasio kedalaman bid/ask di setiap level mendekati 1, dan berkembang dari sekitar $231,000 dalam ±5 bps menjadi $814,000 dalam ±10 bps, dan sekitar $1.5 juta dalam ±25 bps.

Namun, dibandingkan dengan platform futures tradisional, kedalaman yang ditunjukkan Hyperliquid lebih lemah dalam mengukur 'eksekusi yang solid'. Pencocokan terjadi pada CLOB (Central Limit Order Book) on-chain dengan penyortiran tingkat blok, di mana pembatalan order diprioritaskan daripada order entri dalam blok yang sama. Oleh karena itu, prioritas eksekusi sebagian ditentukan oleh jenis transaksi, bukan hanya waktu kedatangan, yang melemahkan hubungan 'kedalaman terlihat sama dengan volume terjamin' seperti dalam mesin pencocokan offline berkelanjutan seperti CME.

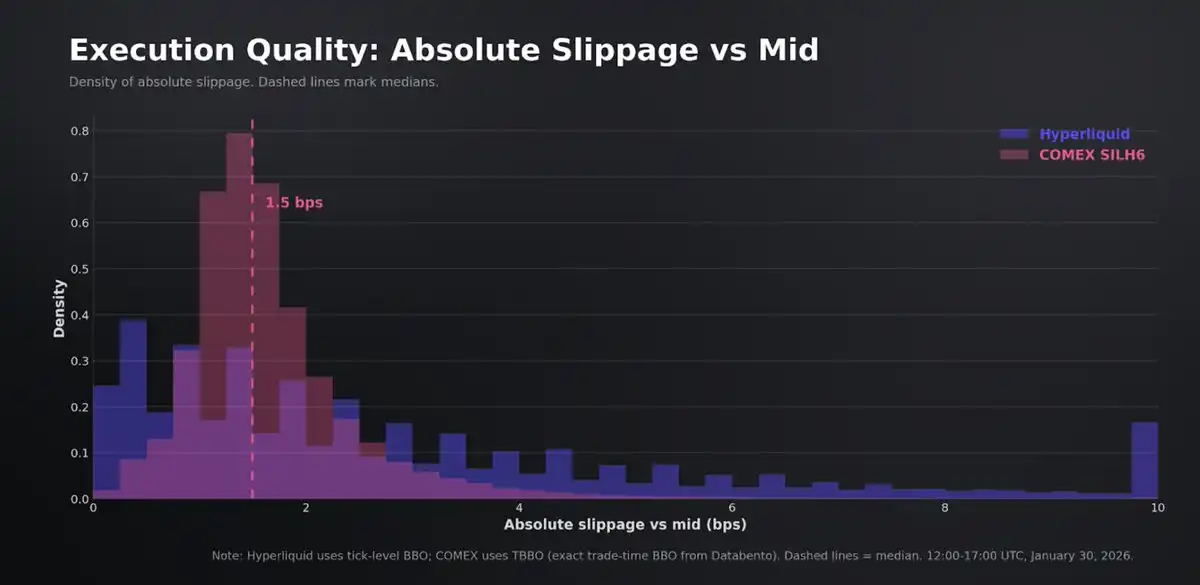

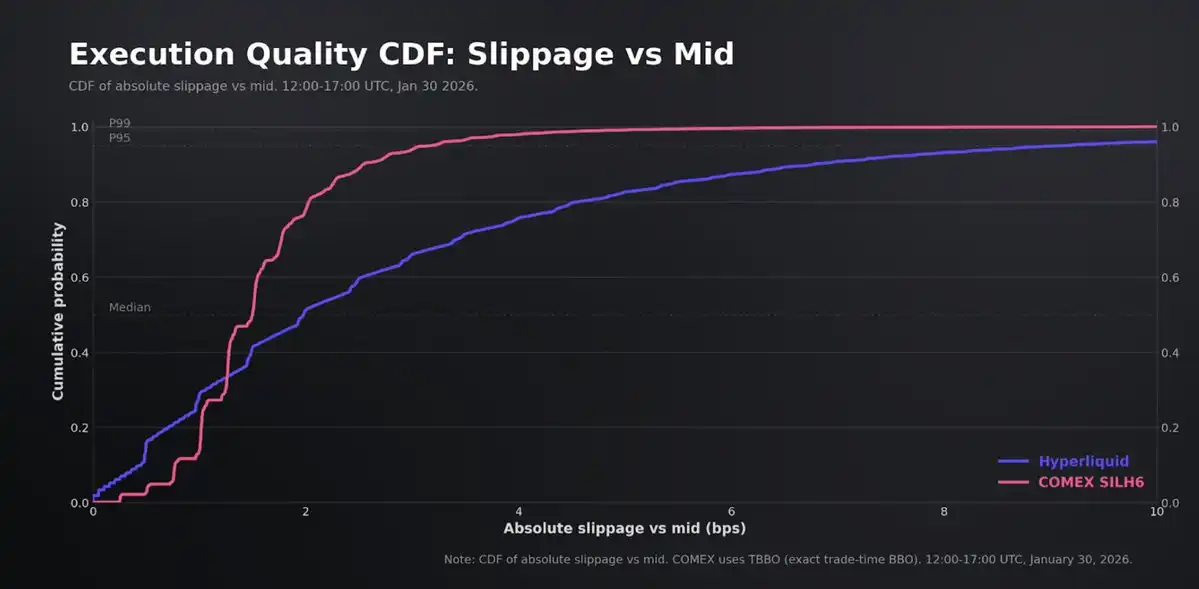

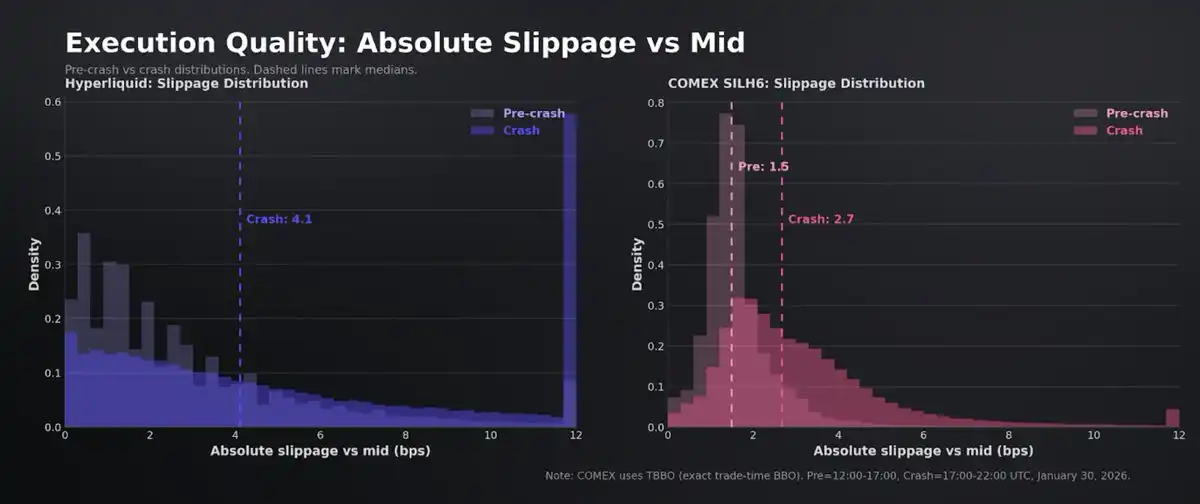

Kualitas eksekusi memberikan informasi di luar spread dan kedalaman. Menggunakan harga bid-ask terbaik (BBO) pada saat perdagangan, slippage eksekusi dari harga tengah median adalah 1.5 bps di COMEX, dan 2 bps di Hyperliquid. Eksekusi COMEX sangat kompak, 99% perdagangan dalam 5 bps dari harga tengah. Distribusi Hyperliquid lebih luas, 83% dalam 5 bps, 96% dalam 10 bps, dengan perdagangan sesekali terjadi lebih dari 20 bps dari tengah, konsisten dengan celah order book sporadis dan daya dukung yang lebih tipis.

Slippage meningkat sedikit dengan ukuran perdagangan (COMEX sekitar 1.5 bps untuk 1 lot, 1.6 bps untuk 2-5 lot), sesuai dengan performa order book yang dalam. Di Hyperliquid, kemiringannya lebih curam, dari sekitar 1.9 bps di bawah $1000 menjadi 2.8 bps di atas $50,000. Perlu dicatat, kesenjangan eksekusi antara kedua platform jauh lebih sempit daripada yang ditunjukkan oleh rasio kedalaman penawaran. Untuk perdagangan median Hyperliquid (sekitar $1,200), biaya eksekusi hanya berbeda sekitar 0.5 bps dari median COMEX, meskipun ukuran perdagangan median COMEX jauh lebih besar.

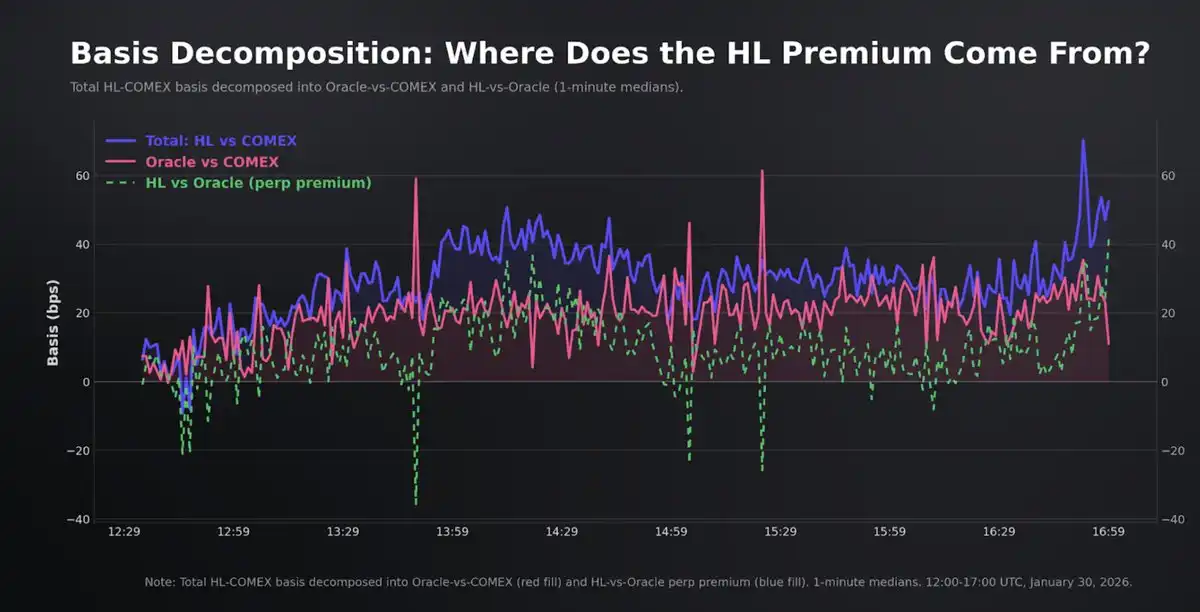

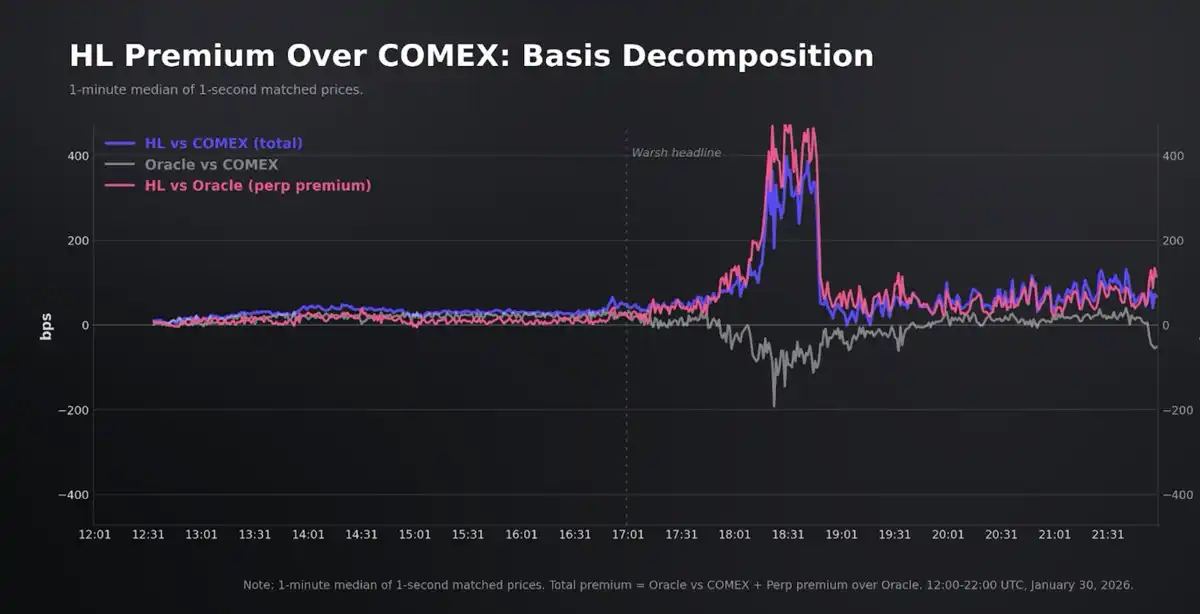

Akhirnya, menafsirkan eksekusi juga mempertimbangkan desain oracle dan mark price, karena trader dapat melakukan transaksi di order book mark yang lebih dalam tetapi tidak mencerminkan harga dasar. Di bawah HIP-3, oracle adalah referensi non-trading yang dipublikasikan oleh deployer, dengan ritme tetap dan mekanisme clamp; sedangkan mark price yang mengelola funding rate, margin, dan likuidasi adalah agregasi yang kuat dari sinyal oracle dan order book lokal, juga dibatasi untuk mencegah pergerakan liar. Pemisahan ini memungkinkan harga perdagangan mempertahankan premium atau diskon berkelanjutan tanpa secara mekanis memaksa likuidasi segera, mengelola risiko dengan berpatokan pada referensi yang bergerak lebih lambat sambil tetap memungkinkan penemuan harga berbasis order book yang berkelanjutan.

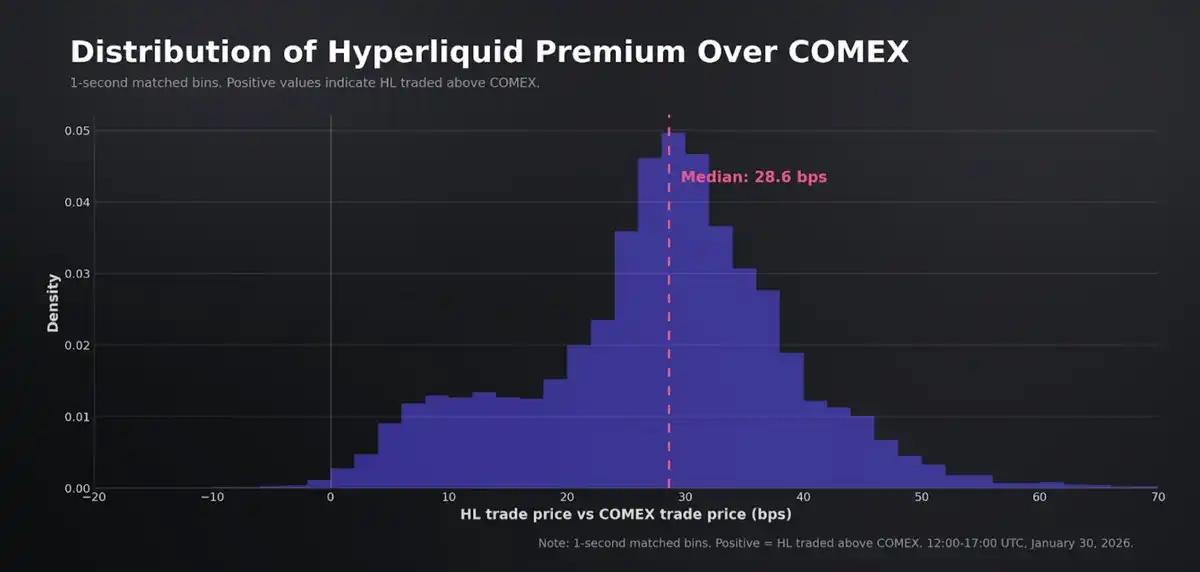

Dalam jendela sebelum kehancuran, Hyperliquid mempertahankan premium berkelanjutan sekitar 29 bps terhadap COMEX. Premium ini terurai menjadi: bagian oracle vs COMEX (sekitar 18 bps, mencerminkan perbedaan antara underlying basket of assets oracle dan futures bulan terdekat) dan premium perpetual vs oracle (sekitar 9 bps, mencerminkan permintaan bersih long dan tekanan funding rate pada perpetual itu sendiri). Premium sangat stabil, jarang terjadi inversi.

Membandingkan eksekusi dengan oracle menunjukkan premium median sekitar +9 bps.

Kesimpulannya, data patokan sebelum kehancuran menunjukkan bahwa untuk ukuran dan kelompok pesertanya, platform ini memberikan penyelesaian yang jelas untuk aliran dana ritel dan menengah. Meskipun Hyperliquid secara signifikan lebih tipis di semua level kedalaman, dengan ukuran aliran dana yang lebih kecil, platform ini masih dapat menawarkan spread yang sangat kompetitif, dengan perdagangan median hanya berbeda sekitar 0.5 bps dari patokan institusional.

Kesenjangan kedalaman memang ada, dan memiliki dampak ekonomi penting untuk perdagangan besar dan skenario ekstrem. Tetapi mengingat ukuran perdagangan khas di pasar ini, sebelum decoupling dimulai, Hyperliquid telah beroperasi pada kualitas pasar yang mengejutkan tinggi.

Pasar Selama Kehancuran

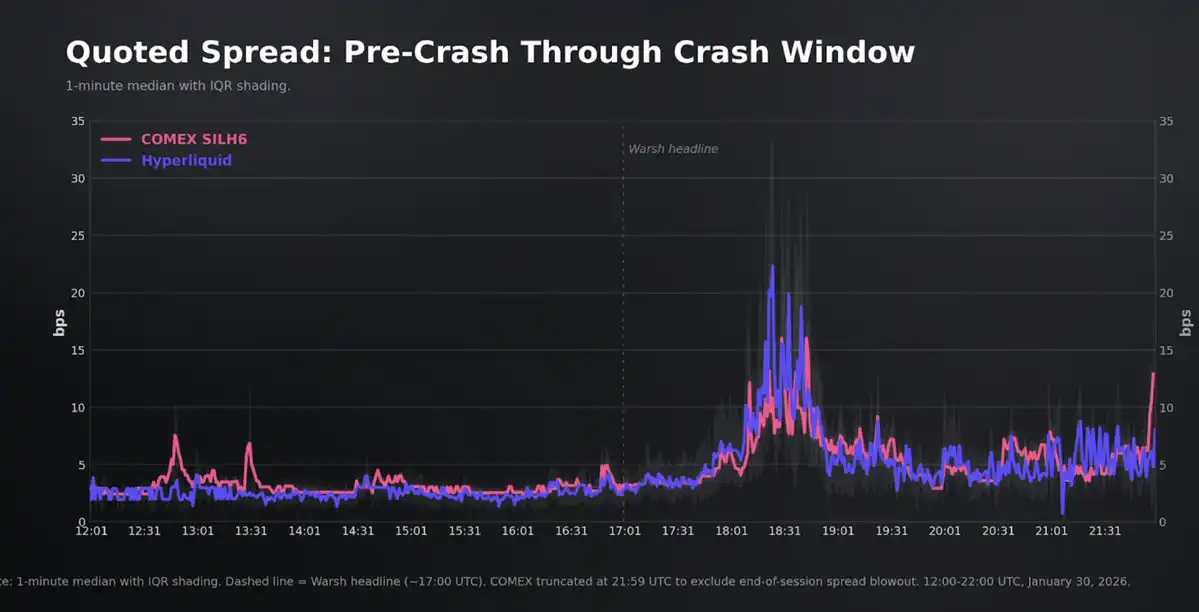

Sekitar UTC 17:00 pada Jumat, 30 Januari, dilaporkan bahwa Trump bermaksud mencalonkan mantan gubernur Fed Kevin Warsh untuk menggantikan Powell sebagai ketua, dan karena Wash dipandang luas sebagai hawk kebijakan moneter, harga perak mengalami penilaian ulang yang keras, mengalami penurunan harian terbesar sejak Maret 1980. Perak turun sekitar 31% dari高点 sekitar $120/ons pada Kamis ke rendah intraday sekitar $78. Long leverage di futures, ETF, dan kontrak perpetual secara bersamaan menghadapi tekanan margin, likuidasi paksa menjadi komponen penting dari aksi harga.

Untuk platform perpetual, loop umpan balik ini dapat memperkuat diri sendiri. Saat harga referensi turun, market maker short perpetual, posisi yang rugi dilikuidasi ke order book. Jika likuiditas menarik diri lebih cepat daripada penyelesaian aliran likuidasi, harga eksekusi dapat melewatkan beberapa level, melebarkan basis dan meningkatkan slippage realisasi ekor.

Spread penawaran di kedua platform memburuk, dengan reaksi ekor yang lebih besar di Hyperliquid. Di Hyperliquid, spread median melebar dari 2.4 bps sebelum kehancuran menjadi 5.1 bps selama kehancuran (2.1x). P95 naik dari 6.0 bps menjadi 18.2 bps, hanya 49.5% observasi yang tetap pada atau di bawah 5 bps (sebelumnya 90.5%).

Di jendela 5 menit terburuk sekitar 18:20 UTC, spread median mencapai 17 bps. COMEX juga mengalami pelebaran, dari median 3.0 bps menjadi 4.8 bps (P95 12.7 bps), dan secara keseluruhan mempertahankan distribusi yang lebih kompak. Jendela 5 menit terburuknya mencapai 10.1 bps pada 18:20.

Demikian pula, pengurangan kedalaman mencerminkan surutnya likuiditas. Di Hyperliquid, kedalaman dalam ±5 bps turun dari sekitar $231,000 sebelum kehancuran menjadi $65,000 untuk seluruh jendela kehancuran, dan mediannya nol selama puncak kehancuran — terutama karena spread itu sendiri telah melebar keluar dari kisaran ±5 bps.

Pada level yang lebih lebar, likuiditas tetap ada bahkan di bawah tekanan puncak: $542,000 dalam ±25 bps, dan sekitar $1.07 juta dalam ±50 bps. COMEX menunjukkan pola mekanis yang sama di level sempit (±2 dan ±3 bps sering nol selama puncak), tetapi kapasitas absolut tetap satu tingkat lebih tinggi besarnya. Di bawah tekanan puncak, COMEX masih memegang sekitar $1.16 juta dalam ±5 bps, sedangkan Hyperliquid sekitar nol.

Kualitas eksekusi menurun pada tingkat median di kedua platform, tetapi kinerja ekor menyimpang. Slippage eksekusi dari harga tengah median Hyperliquid naik dari 2.0 bps menjadi 4.1 bps (~2x), COMEX dari 1.5 bps menjadi 2.7 bps (~1.8x). COMEX mempertahankan kekompakan eksekusi, sedangkan Hyperliquid mengembangkan ekor tebal (heavy tail): sekitar 1,900 transaksi Hyperliquid (1% dari volume kehancuran, sekitar $21 juta nilai nominal) dieksekusi dengan harga yang menyimpang lebih dari 50 bps dari tengah; COMEX tidak ada sama sekali.

Karena likuiditas yang lebih rendah dan dampak aliran likuidasi, mark price Hyperliquid akhirnya menyimpang dari oracle. Basis HL-COMEX mencapai puncak 463 bps pada 18:30 UTC, tetapi bertahan di atas 400 bps hanya selama 95 detik, dan turun dari puncak ke bawah 50 bps dalam 19 menit. Spread mengikuti轨迹 yang sama.

Secara keseluruhan, spread Hyperliquid melebar lebih banyak, distribusi eksekusi mengembangkan ekor berat, konsisten dengan performa order book yang lebih tipis di bawah aliran likuidasi. Namun, deviasi ini tidak berkelanjutan. Dalam volatilitas liar yang belum terlihat dalam beberapa dekade, Hyperliquid mempertahankan kemampuan diperdagangkan yang berkelanjutan dan sebagian besar terikat pada patokan, dengan kerusakan utama terkonsentrasi pada ekor eksekusi selama pergerakan tercepat.

Penutupan Pasar

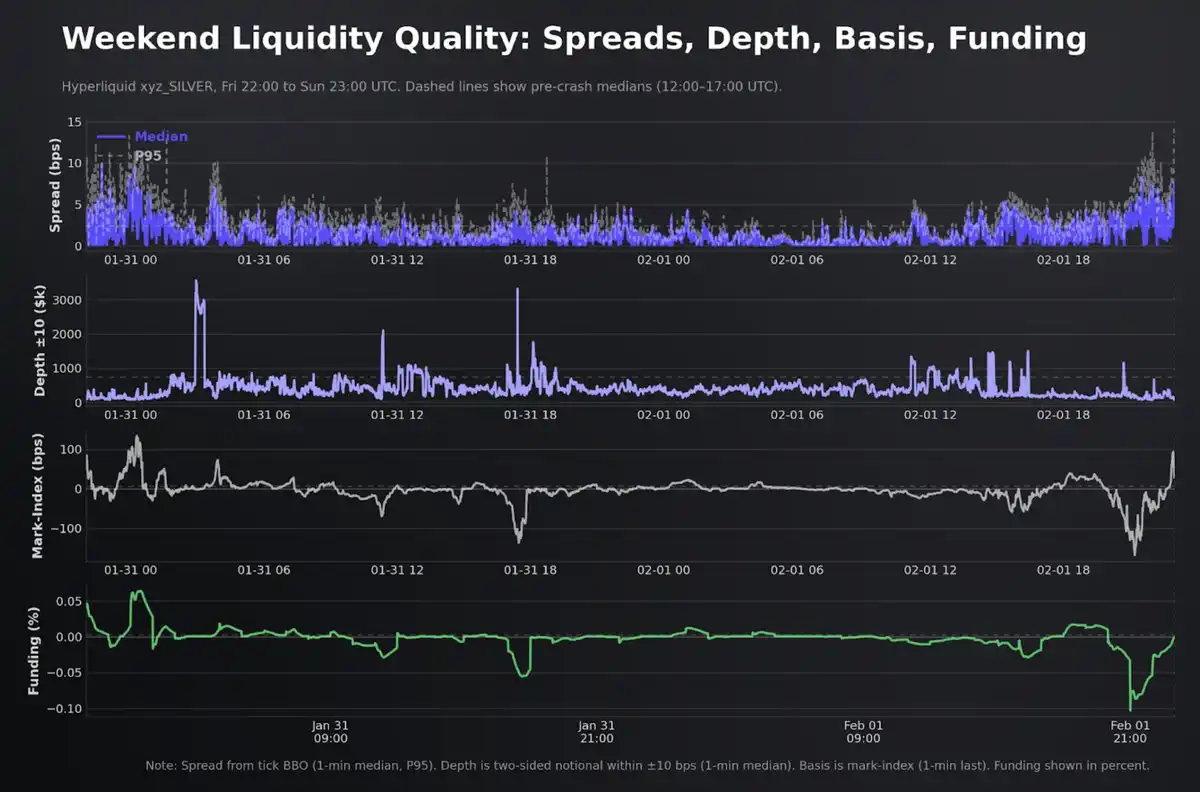

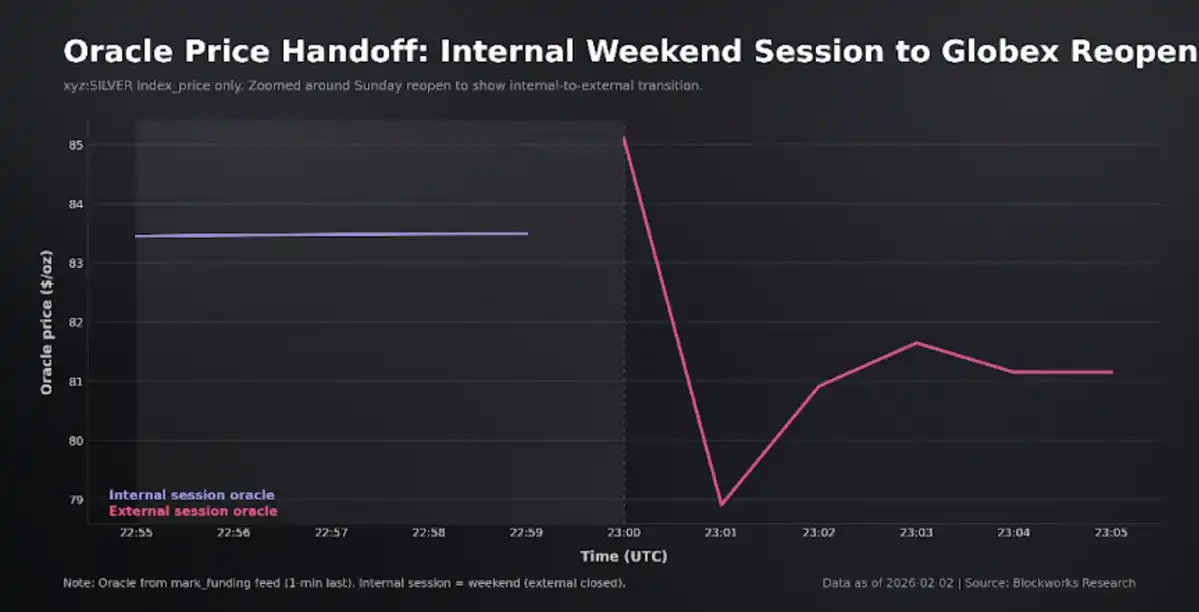

Pada UTC 22:00 Jumat, COMEX tutup, dan siklus referensi institusional tradisional untuk pembentukan harga perak berhenti. Hyperliquid tetap buka. Untuk kontrak perpetual HIP-3, ini adalah fase khusus di mana pembaruan oracle eksternal tidak tersedia, dan platform beralih dari proses referensi 'terikat eksternal' ke 'panduan internal yang dibatasi'.

Deployer terus menerbitkan indeks, tetapi menggunakan harga dampak yang berasal dari order book untuk maju, dan disaring melalui EMA (Exponential Moving Average) yang lambat. Mark price yang mengelola margin dan likuidasi adalah campuran yang kuat dari indeks, filter basis siklus pendek, dan sinyal order book lokal, dan dibatasi oleh batas discovery dengan leverage tertinggi (sekitar 5% band untuk perak).

Mekanisme akhir pekan secara teoritis memungkinkan penemuan harga selama jam non-perdagangan. Ketika oracle eksternal pulih pada Senin, harga internal ini ditarik kembali ke referensi eksternal, tetapi jendela perantara ini memungkinkan trader memposisikan diri relatif terhadap level yang ditambatkan Jumat sebelum lelang pembukaan.

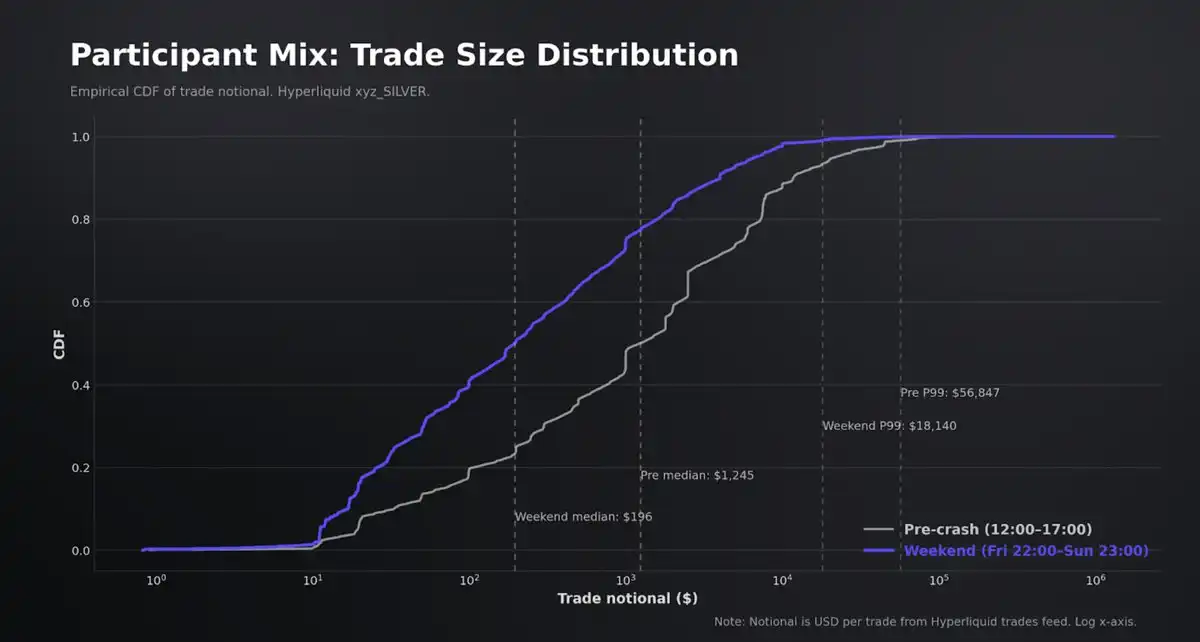

Kontinuitas perdagangan selama jendela akhir pekan tinggi: 175,000 transaksi, volume $257 juta. Komposisi peserta condong signifikan ke ritel dibandingkan dengan jam normal. Median perdagangan turun menjadi $196 (sebelumnya $1,245), nilai persentil ke-99 turun menjadi $18,100.

Pada dimensi ini, likuiditas penawaran mengencang secara signifikan. Spread bid-ask akhir pekan median adalah 0.93 bps, dibandingkan dengan 2.40 bps pada hari perdagangan normal. Kedalaman menurun tetapi tetap stabil dan seimbang dua arah. Kedalaman dua arah median dalam ±10 bps adalah $358,000. Eksekusi juga mengikuti pola yang sama.

Menggunakan harga tengah pada saat perdagangan, slippage akhir pekan median adalah 0.87 bps, dibandingkan dengan 1.98 bps selama jam normal. Dengan kata lain, untuk ukuran perdagangan yang mendominasi aliran dana akhir pekan, biaya untuk menyeberangi spread lebih rendah daripada hari biasa, meskipun daya dukung kedalaman absolut lebih lemah.

Dalam hal performa harga, harga akhir pekan berfluktuasi secara substansial, bukan diam. Harga perak turun dari 85.76 menjadi 83.70 sebelum pembukaan kembali dalam jendela akhir pekan, perdagangan 24/7 menghasilkan referensi yang benar-benar bergerak.

Pembukaan kembali Globex memberikan pemeriksaan lintas platform paling jelas untuk apakah 'perdagangan akhir pekan menghasilkan level yang dapat digunakan'. Pada 23:00:00 UTC, harga perdagangan pertama COMEX sekitar 97 bps lebih tinggi dari harga tengah Hyperliquid. Pada 23:00:01, gap telah menyusut menjadi sekitar 10 bps. Pasar akhir pekan berkelanjutan Hyperliquid menghasilkan level harga yang sangat mirip dengan lelang pembukaan COMEX. Yang mengesankan, harga internal akhir Minggu lebih dekat ke harga pembukaan Senin daripada harga penutupan Jumat.

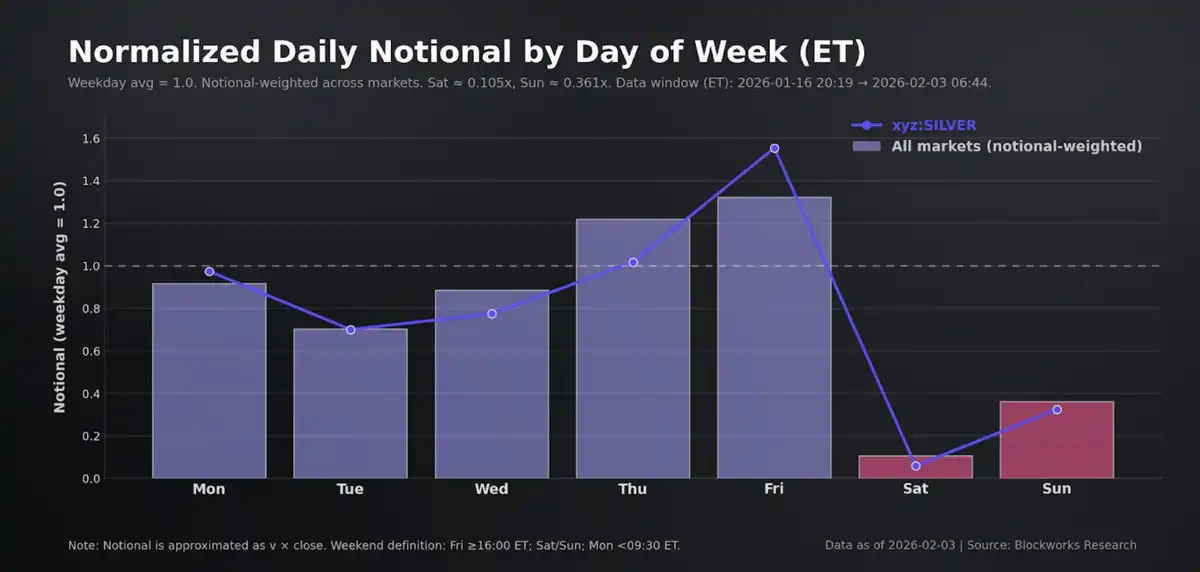

Di semua pasar HIP-3, meskipun perdagangan terus menerus tanpa henti, akhir pekan secara struktural adalah periode partisipasi rendah. Dengan menganalisis 32 pasar xyz menggunakan grafik 5 menit (mendefinisikan akhir pekan sebagai Jumat 16:00 ET hingga sebelum Senin 09:30), kami menemukan: berdasarkan nilai nominal tertimbang hari kerja, nilai nominal per candle 5 menit turun menjadi 0.31x level hari biasa (penurunan 69%); berdasarkan rata-rata bobot sama, turun menjadi 0.33x (penurunan 67%).

Volatilitas juga berkontraksi, tetapi lebih sedikit daripada volume. Berdasarkan nilai nominal tertimbang, volatilitas realisasi 5 menit turun menjadi 0.75x level hari biasa (penurunan 25%), dengan median pasar turun 36%. Sebagian kecil pasar menunjukkan kontraksi terbatas, atau bahkan volatilitas yang lebih tinggi di akhir pekan, terutama karena perbedaan jam perdagangan pasar acuan dasar, dan dinamika pembukaan kembali Minggu malam secara definisi masih termasuk dalam 'akhir pekan'.

Pasar perak sepenuhnya sesuai dengan pola ini. Nilai nominal per candle 5 menit xyz:SILVER turun 72%, sedangkan volatilitas realisasi 5 menit hanya turun 21%. Spread yang lebih sempit dan stabilitas eksekusi median dapat hidup berdampingan dengan partisipasi keseluruhan yang lebih rendah dan pengurangan kedalaman yang jauh dari touch. Dengan kata lain, perdagangan akhir pekan dioptimalkan untuk kontinuitas dan eksekusi order kecil (small-clip), bukan untuk kapasitas tingkat institusional. Meskipun volume akhir pekan turun drastis, Hyperliquid masih dapat memberikan kualitas eksekusi yang kompak untuk aliran dana kecil yang mendominasi periode ini.

Prospek Perdagangan 24/7 Non-Stop

Mengingat struktur ini, salah satu use case paling praktis untuk kontrak perpetual 24/7 Hyperliquid adalah penetapan harga untuk lelang pembukaan kembali COMEX pada Minggu. Di COMEX, pembukaan Minggu adalah lelang panggil harga tunggal (single-price call auction): order menumpuk selama periode pre-open, harga pembukaan referensi dipublikasikan, dan ada jendela singkat yang tidak dapat dibatalkan untuk mengunci order book sebelum pencocokan berkelanjutan dilanjutkan. Pemilihan harga pembukaan bertujuan untuk memaksimalkan volume yang dapat dieksekusi, kemudian meminimalkan ketidakseimbangan yang tersisa, dengan arbitrase relatif terhadap harga penyelesaian sebelumnya dll. jika terjadi seri. Ini efektif untuk membersihkan aliran order yang tertumpuk, tetapi juga memusatkan informasi, permintaan lindung nilai, dan aliran stop loss ke satu titik harga diskrit.

Tempat perdagangan berkelanjutan seperti Hyperliquid mengubah teka-teki eksekusi karena memungkinkan peserta mengekspresikan dan mentransfer risiko sebelum lelang memampatkan spread. Alih-alih secara pasif menerima harga eksekusi lelang pembukaan kembali, trader dapat membangun posisi secara bertahap dengan harga order book real-time selama akhir pekan. Pada dasarnya, Hyperliquid menyediakan referensi akhir pekan yang dapat diperdagangkan, dan rencana eksekusi dependen-path untuk ukuran, waktu, dan batasan harga yang tidak ada selama order book COMEX tutup.

Seperti yang ditunjukkan pada grafik handover oracle, trader dapat memperdagangkan harga internal selama akhir pekan sebelum lelang. Ketika referensi harga eksternal pulih, jangkar ini ditarik kembali ke oracle, menciptakan insentif ekonomi bagi trader untuk mematok gap ini. Kehalusannya adalah bahwa keunggulan ini bergantung pada likuiditas dan kapasitas nominal selama akhir pekan, tetapi ketika kendala ini terpenuhi, Hyperliquid menunjukkan keunggulan eksekusi.

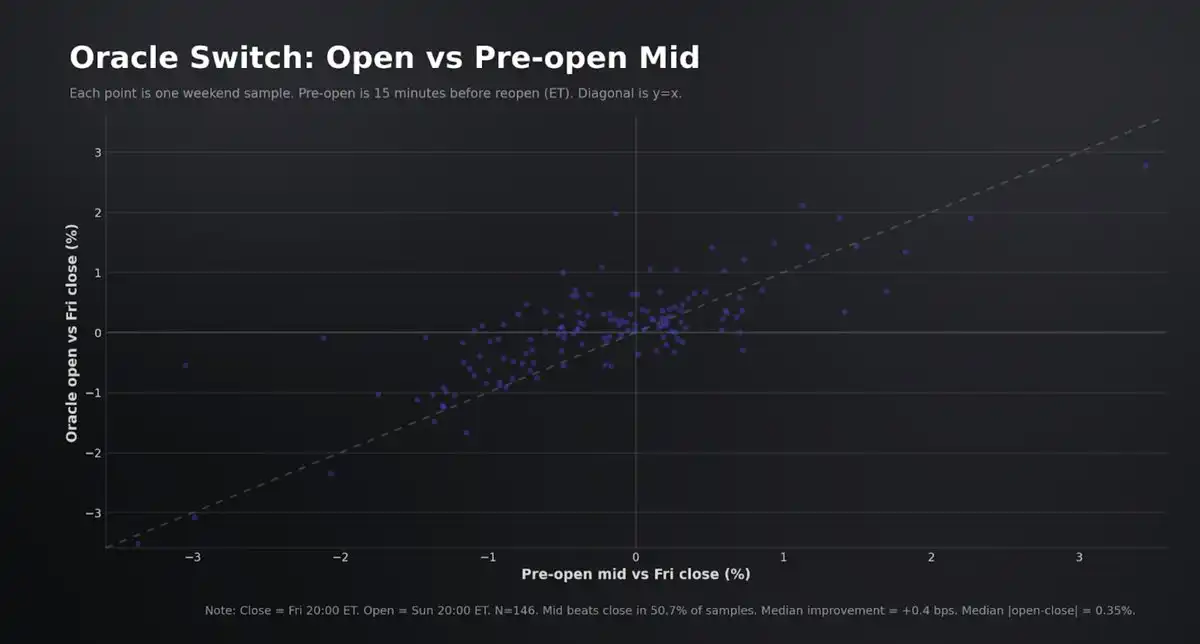

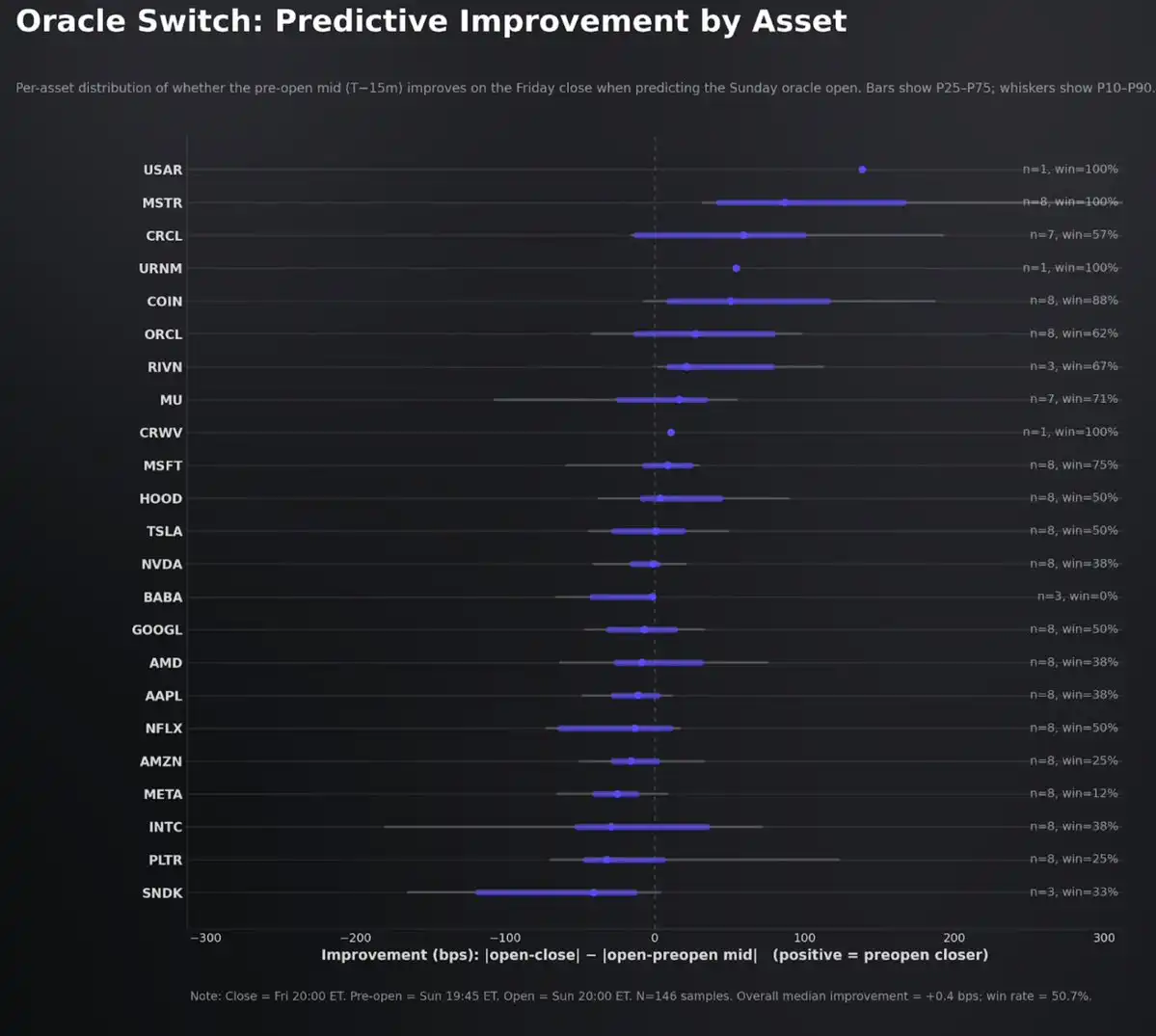

Di semua pasar saham xyz HIP-3, kami menguji apakah penetapan harga selama jam internal memberikan penemuan harga tambahan sebelum pembukaan kembali oracle Minggu. Metode komparasinya adalah: mengamati volatilitas pembukaan oracle relatif terhadap penutupan Jumat, dibandingkan dengan volatilitas yang diamati pada harga tengah 15 menit sebelum pembukaan kembali (keduanya diukur sebagai persentase dari harga penutupan Jumat).

Dalam sampel saat ini (23 pasar; 191 sampel akhir pekan, 146 dengan snapshot harga tengah pra-pembukaan yang valid), bukti tentang penemuan harga akhir pekan tambahan pada tingkat oracle lemah. Dalam 50.7% observasi, harga tengah pra-pembukaan lebih dekat ke harga pembukaan oracle daripada harga penutupan Jumat, dengan peningkatan median sekitar +0.4 bps, dapat diabaikan.

Dengan kata lain, untuk pasar-pasar ini, harga pembukaan oracle sebagian besar terikat pada harga penutupan Jumat, dan penyimpangan harga tengah selama jam internal tidak bertahan ketika oracle eksternal pulih. Ini menunjukkan bahwa setidaknya untuk saham di bawah konfigurasi HIP-3 saat ini dan mekanisme likuiditas, perdagangan akhir pekan belum menghasilkan patokan yang dapat diperdagangkan yang kuat dan sangat referensial sebelum pembukaan kembali. Namun, seiring dengan pembangunan likuiditas dan kedalaman, kami memperkirakan jam internal akan menjadi referensi penetapan harga yang lebih andal sebelum pembukaan kembali.

Kesimpulan

Kontrak perpetual perak HIP-3 Hyperliquid berhasil menyelesaikan kliring dan penyelesaian selama volatilitas liar yang belum terlihat dalam beberapa dekade, tanpa downtime, dan memberikan harga touch yang kompak untuk aliran dana ritel dan menengah mainstream. Kualitas pasar menurun di bawah tekanan seperti yang diharapkan, terutama dalam eksekusi ekor, tetapi ketidakseimbangan ini bersifat sementara, basis cepat kembali ke rata-rata, dan pembentukan harga sebagian besar terikat pada patokan institusional. Namun, batasan HIP-3 terletak pada kapasitas; platform ini menangani order ukuran kecil hingga menengah dengan baik, tetapi eksekusi order besar tetap dibatasi secara substansial relatif terhadap kedalaman COMEX.

Selain keunggulan standar kontrak perpetual, mode akhir pekan adalah tempat nilai strategis produk ini paling menonjol. Hyperliquid menyediakan jalur harga yang berkelanjutan ketika pasar tradisional tutup, mengubah gap pembukaan kembali yang awalnya diskrit menjadi referensi yang dapat diperdagangkan, sehingga menciptakan keunggulan dalam penyesuaian posisi sebelum lelang dan penetapan harga pembukaan.