Penulis: Su Yang

Editor: Xu Qingyang

Pada 20 Mei waktu setempat di AS, SpaceX secara resmi mengajukan file S-1 secara terbuka kepada Securities and Exchange Commission (SEC), memulai proses IPO Nasdaq dengan kode saham "SPCX". Perusahaan berencana mengumpulkan dana 70 hingga 80 miliar dolar AS melalui IPO ini, dengan valuasi target mencapai 1,75 hingga 2 triliun dolar AS. Dijadwalkan listing di Nasdaq pada 12 Juni.

Ini adalah IPO terbesar dalam sejarah manusia, juga debut pertama Musk di pasar publik dengan kontrol absolut. Setelah go public, ia masih memegang 85,1% hak suara, sementara pemegang saham publik hampir tidak memiliki suara.

Sejak 1 April tahun ini, SpaceX telah mengajukan draf pernyataan pendaftaran S-1 kepada SEC melalui cara pengajuan rahasia, dengan kode internal "Project Apex", ini adalah langkah hukum resmi pertama dalam proses IPO.

Menurut prospektus, bank investasi Goldman Sachs memimpin posisi lead underwriter, sementara Morgan Stanley, Bank of America, dan 16 underwriter lainnya bertindak sebagai co-underwriter, bersama-sama berpartisipasi dalam penawaran ini.

Pengajuan prospektus ini juga merupakan kali pertama SpaceX membuka kartu finansialnya kepada dunia luar – Starlink adalah sapi perah, xAI adalah lubang pembakaran uang, dan Musk telah mengubah sebuah perusahaan antariksa menjadi narasi super "AI + Antariksa". Jadi, valuasi 2 triliun dolar, ditopang oleh apa?

01 Starlink Pendapatan Tahunan 11,4 Miliar Dolar AS, Bisnis AI Rugi 6,4 Miliar per Kuartal

Data keuangan SpaceX menunjukkan pola "dunia berbeda".

Data Keuangan Utama SpaceX

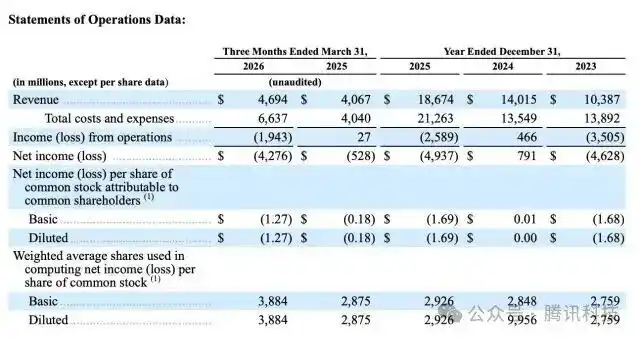

Sepanjang tahun 2025, SpaceX mencapai pendapatan gabungan sebesar 18,67 miliar dolar AS, EBITDA yang disesuaikan sebesar 6,584 miliar dolar AS, namun rugi operasional mencapai 2,589 miliar dolar AS, dan rugi bersih mendekati 4,94 miliar dolar AS. Kerugian hampir seluruhnya berasal dari bisnis AI – xAI merugi 6,4 miliar dolar AS pada 2025, sementara Starlink pada periode yang sama menyumbangkan laba operasional sebesar 4,4 miliar dolar AS. Uang yang dihasilkan di langit, habis terbakar oleh model besar di bumi.

Pada kuartal pertama 2026, pendapatan perusahaan adalah 4,694 miliar dolar AS, EBITDA yang disesuaikan adalah 1,127 miliar dolar AS, dan rugi operasional adalah 1,943 miliar dolar AS.

Dilihat per segmen bisnis, segmen konektivitas yaitu Starlink menyumbang 3,26 miliar dolar AS, hampir 70% dari pendapatan, merupakan tulang punggung absolut; pendapatan bisnis AI (xAI) adalah 818 juta dolar AS; pendapatan bisnis operasi antariksa (termasuk peluncuran roket dan kontrak pemerintah) adalah 619 juta dolar AS.

Data Keuangan Inti Bisnis SpaceX

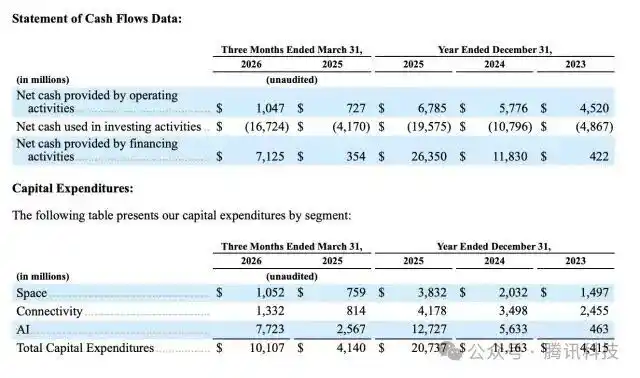

Dari neraca, hingga 31 Maret 2026, SpaceX memegang kas dan setara kas sebesar 15,9 miliar dolar AS, sekuritas yang dapat dipasarkan sebesar 7,8 miliar dolar AS, total aset 102,1 miliar dolar AS, total liabilitas 60,5 miliar dolar AS, dengan utang dan sewa pembiayaan sekitar 30,3 miliar dolar AS.

Bahkan dengan memegang uang tunai miliaran dolar, menghadapi belanja modal tahunan lebih dari 20 miliar dolar AS, tekanan arus kas perusahaan tetap sangat besar.

Data operasional Starlink juga sama menakjubkannya.

Sorotan Bisnis Antariksa SpaceX

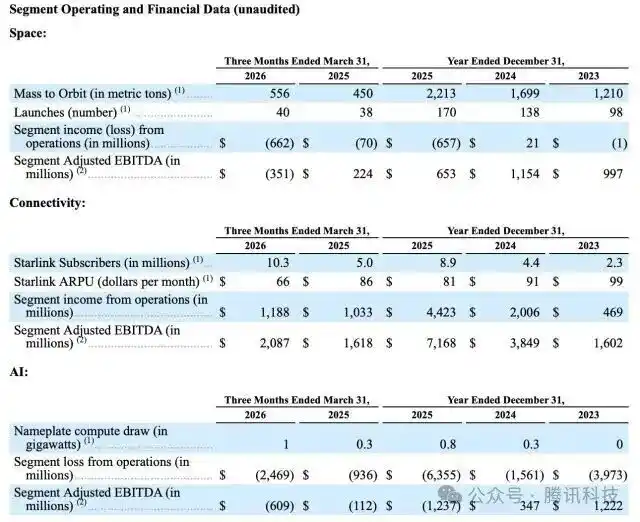

Prospektus menunjukkan, hingga 31 Maret 2026, jumlah pengguna Starlink telah mencapai 10,3 juta, sementara pada akhir 2025 angkanya hanya 8,9 juta, bertambah bersih 1,4 juta pengguna dalam satu kuartal. Sekitar 9.600 satelit beroperasi di orbit, EBITDA yang disesuaikan Starlink mencapai 7,2 miliar dolar AS, margin EBITDA setinggi 63%, meningkat 22 poin persentase dibandingkan 41% pada 2023, arus kas bebas sekitar 3 miliar dolar AS, merupakan satu-satunya segmen bisnis SpaceX yang dapat menghasilkan arus kas positif.

Namun, pendapatan bulanan rata-rata per pengguna individu Starlink turun dari 99 dolar AS pada 2023 menjadi 81 dolar AS pada 2025, dan kemudian menjadi 66 dolar AS pada kuartal pertama 2026, menyusut lebih dari sepertiga dalam dua setengah tahun.

Ini adalah logika klasik harga untuk skala – SpaceX menukar penurunan harga aktif dengan ekspansi cepat jumlah pengguna, tetapi semakin besar skalanya, kemampuan pembayaran per pengguna justru menurun. Jika ARPU terus menurun, untuk mencapai target pendapatan jangka panjang yang diharapkan pasar, pertumbuhan skala pengguna harus terus mengalahkan kecepatan penurunan harga.

Belanja modal SpaceX pada 2025 sebesar 20,7 miliar dolar AS, melebihi total pendapatan tahun itu, dengan pengeluaran departemen AI setinggi 12,7 miliar dolar AS, telah melebihi total bisnis antariksa dan satelit.

Belanja Modal dan Arus Kas SpaceX

xAI rata-rata membakar sekitar 1 miliar dolar AS per bulan, konsumsi uang tunai tahunan sekitar 14 miliar dolar AS. Sebagai perbandingan, OpenAI dan Anthropic masing-masing membakar sekitar 9 miliar dan 4 miliar dolar AS pada 2025, sektor AI SpaceX sendirian melebihi jumlah keduanya. Menghabiskan uang sangat ganas, tetapi dalam hal skala pendapatan dan laju pertumbuhan, xAI juga jauh tertinggal dari dua pesaing utama.

Yang lebih perlu diperhatikan adalah kelipatan valuasi.

Valuasi target IPO SpaceX kali ini adalah 1,75 hingga 2 triliun dolar AS, sekitar 266 kali EBITDA. Sebagai perbandingan, kelipatan valuasi Meta adalah 16 kali, Alphabet 25 kali, Nvidia 36 kali, bahkan Tesla yang terkenal dengan valuasi tinggi hanya 119 kali.

SpaceX meluncur ke pasar publik dengan kelipatan valuasi lebih dari dua kali Tesla, apakah ini penemuan nilai atau narasi gelembung, akan menjadi ujian pertama dari pasar setelah go public.

Prospektus juga secara jelas menulis satu kalimat: tidak berencana membagikan dividen kepada pemegang saham Kelas A dalam masa depan yang dapat diprediksi. Ini berarti investor hanya bisa bertaruh pada kenaikan harga saham – ini adalah saham pertumbuhan murni, tanpa parasut.

02 85% Hak Suara: "Kerajaan Satu Orang" Musk

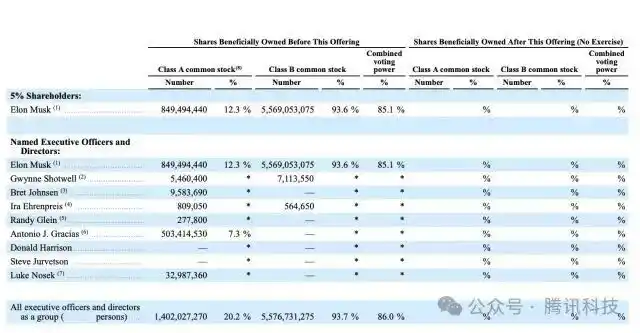

SpaceX menggunakan struktur kepemilikan berganda. Perusahaan menerbitkan saham biasa Kelas A (satu suara per saham) untuk investor publik, dan saham biasa Kelas B (10 suara per saham) dipegang oleh Musk dan orang dalam.

Kepemilikan Manajemen dan Direksi

Menurut data prospektus, Musk memegang sekitar 42,5% ekuitas SpaceX, tetapi berkat hak suara super Kelas B, ia mengontrol sekitar 84% hingga 85,1% dari total hak suara. Ini berarti setelah go public, terlepas dari berapa banyak saham yang dibeli investor publik, Musk sendirian dapat menentukan komposisi dewan direksi, akuisisi besar, bahkan mengubah anggaran dasar perusahaan.

Prospektus juga mengungkapkan, Musk akan terus menjabat sebagai CEO, CTO, dan Ketua Dewan Direksi, dan berhak secara sepihak memberhentikan atau mengisi kursi direktur Kelas B. SpaceX juga akan mengajukan pengecualian "perusahaan terkendali", tidak perlu mematuhi aturan tata kelola dengan mayoritas direktur independen.

Selain Musk, prospektus mengungkapkan tidak ada pemegang saham lain yang memiliki lebih dari 5%. Namun, daftar pemegang saham SpaceX tetap termasuk lembaga terkenal: Alphabet (induk perusahaan Google) sebagai investor strategis awal, saat ini memegang sekitar 5%; Fidelity Investments memegang sekitar 2%; modal ventura Silicon Valley Valor Equity Partners, Founders Fund, Sequoia Capital, dll. secara kolektif memegang sekitar 10% saham; selain itu ada juga bayangan hedge fund seperti D1 Capital, Darsana, serta modal negara Timur Tengah. SpaceX juga telah menyiapkan kolam opsi saham skala besar untuk karyawan, untuk memotivasi tim teknologi inti.

Di Silicon Valley, struktur kepemilikan berganda cukup umum. Menurut survei tata kelola perusahaan 2025 yang dirilis Fenwick, dari 150 perusahaan teknologi terkemuka Silicon Valley, 27,3% masih menggunakan struktur kepemilikan berganda, proporsi ini jauh melebihi 10,1% komponen indeks S&P 100. Namun desain setiap perusahaan tidak sepenuhnya sama.

Namun SpaceX menerapkan mekanisme kontrol ini ke tingkat yang belum pernah terjadi sebelumnya – 85% hak suara terkonsentrasi di tangan satu orang, membuatnya sangat menonjol di hadapan raksasa teknologi lainnya.

Mengalihkan pandangan ke perusahaan publik lain milik Musk sendiri, Tesla, situasinya sangat berbeda. Tesla menerapkan prinsip "satu saham satu suara", tidak ada hak suara super, sehingga Musk sering menghadapi tantangan dan pertanyaan dari pemegang saham radikal.

03 Merger xAI: "Mesin Narasi" Valuasi 2,5 Triliun

Fasilitas "COLOSSUS II" di Memphis, Tennessee

Pada Februari tahun ini, SpaceX menyelesaikan akuisisi xAI dengan valuasi keseluruhan 1,25 triliun dolar AS, di mana xAI dinilai 250 miliar dolar AS. Sebelum merger, valuasi independen SpaceX sekitar 1 triliun dolar AS, cerita AI menambah premi sekitar 250 miliar dolar AS.

Transaksi ini membawa dua efek langsung. Pertama, peningkatan pendapatan, pada kuartal pertama 2026 bisnis AI telah menyumbang pendapatan 818 juta dolar AS. Kedua, peningkatan narasi – SpaceX berubah dari "perusahaan antariksa" menjadi gabungan "AI + Antariksa".

Ekspektasi valuasi Wall Street untuk SpaceX juga terus dinaikkan dari 1,25 triliun dolar AS menjadi antara 1,75 hingga 2 triliun dolar AS.

Prospektus juga mengungkapkan rencana jangka panjang yang lebih gila. SpaceX berencana untuk menerapkan modul komputasi AI orbit pertama sebelum akhir dekade ini, menjalankan fasilitas daya komputasi AI di luar angkasa.

Sorotan Bisnis xAI

Penilaian Musk adalah memproduksi daya komputasi AI di luar angkasa lebih murah daripada di Bumi.

Sementara itu, SpaceX juga menyebutkan bisnis "penambangan luar angkasa" untuk mengekstrak sumber daya logam dari asteroid dekat Bumi. Rencana-rencana ini saat ini belum menghasilkan pendapatan, bahkan belum ada prototipe teknis, tetapi mereka membentuk beberapa halaman paling seksi dalam prospektus, dan juga bagian dengan perbedaan pendapat valuasi terbesar.

04 Akuisisi Terafab, Cursor & Bisnis Keuangan: "Reaksi Ekologis" Musk

Prospektus juga menyembunyikan beberapa tata letak yang mudah terlewatkan.

Di antaranya, SpaceX dan Tesla bersama-sama mengumumkan proyek Terafab, yang bertujuan untuk mengintegrasikan berbagai tahapan produksi semikonduktor ke dalam sistem yang sama, memproduksi dua jenis chip: satu adalah prosesor inferensi tepi yang dioptimalkan untuk sistem pengemudian otonom penuh Tesla, robot humanoid Optimus, dan armada Robotaxi; yang lain adalah chip antariksa daya tinggi tahan radiasi.

Menurut data publik, total investasi proyek dapat mencapai 119 miliar dolar AS, menggunakan proses Intel 14A, dengan target mengalokasikan 80% kapasitas daya komputasi ke pusat data AI orbit luar angkasa.

Selain itu, SpaceX berencana untuk mengakuisisi Cursor dengan imbalan saham biasa Kelas A setelah IPO selesai, dengan nilai ekuitas tersirat sebesar 60 miliar dolar AS. SpaceX telah memperoleh opsi eksklusif untuk mengakuisisi Cursor dengan valuasi 60 miliar dolar AS, dapat dilanjutkan 30 hari setelah IPO, dengan biaya putus balik hingga 10 miliar dolar AS. Tim inti teknik Cursor sebelumnya telah melihat beberapa anggotanya bergabung dengan xAI.

Perusahaan juga berencana meluncurkan produk keuangan yang mencakup pembayaran, perbankan, dan layanan lainnya, memperluas ke bidang layanan keuangan.

Kesamaan dari bisnis-bisnis ini adalah semuanya berada pada tahap awal, semuanya membutuhkan banyak pembakaran uang, dan semuanya bergantung pada kemampuan pendanaan SpaceX dan kemampuan Musk untuk mengemas cerita.

05 Perbedaan Pasar: Tim Perbankan Mewah dan Suara Keraguan Bersama

Susunan underwriter menunjukkan pembalikan tak terduga, yang sebenarnya juga mencerminkan perbedaan di Wall Street.

Morgan Stanley, yang telah lama menjaga kerja sama erat dengan Musk, didesak oleh Goldman Sachs dari posisi utama lead underwriter, hasil ini mengejutkan sebagian kalangan pasar, mengingat Morgan Stanley pernah memimpin IPO Tesla dan pendanaan akuisisi Twitter.

Sarjana Universitas Florida, "Mr. IPO" Jay Ritter dengan jelas menyatakan, jika valuasi SpaceX mencapai 2 triliun dolar AS, begitu saham tersebut diperdagangkan di pasar, ia akan memilih untuk short saham tersebut. Ritter lebih lanjut menunjukkan, saham baru dengan pendapatan lebih dari 100 juta dolar AS yang disesuaikan inflasi dan rasio harga-pendapatan (P/S) lebih dari 40 kali, rata-rata secara signifikan tertinggal dari pasar dalam tiga tahun setelah go public.

Kekhawatiran yang lebih besar berasal dari kerugian bisnis AI – pada 2025 xAI rugi 6,4 miliar dolar AS, sementara 4,4 miliar dolar AS yang dihasilkan Starlink tidak cukup menutupi lubang ini. Jika AI terus membakar uang dan komersialisasi tidak sesuai harapan, tekanan profitabilitas keseluruhan SpaceX akan meningkat tajam.

Analis BNP Paribas, James Picariello, secara langsung menyatakan, go public SpaceX akan "membelah" basis investor ritel yang mendukung Musk, memberikan tekanan pada harga saham Tesla.

Analis UBS, Joseph Spak, dalam komentarnya yang lebih awal mengingatkan klien, investasi besar-besaran di bidang AI perangkat keras mungkin hanya sebuah awal. Sementara itu, Musk secara bersamaan memimpin Tesla, SpaceX, xAI, X, dan perusahaan-perusahaan lainnya, apakah energi manajemennya terpecah, juga menjadi pertanyaan yang berulang diajukan oleh sebagian investor institusional.

06 Kesimpulan

12 Juni, akan menjadi referendum nasional untuk menguji "premi Musk".

Starlink menyediakan sapi perah yang solid, xAI menyediakan narasi yang seksi, dan Musk menyediakan kontrol absolut. Sisi baiknya adalah efisiensi pengambilan keputusan sangat tinggi, sisi buruknya adalah tidak ada rem.

Goldman Sachs menyebut IPO ini sebagai kesempatan sekali dalam satu generasi, tetapi beberapa analis menyamakannya dengan membeli tiket lotere – hadiah utama adalah Mars, hadiah hiburan adalah Bumi.

Cook menyerahkan Apple kepada Tenus, seorang penerus berlatar belakang teknik perangkat keras, sementara Musk tidak berencana menyerahkan SpaceX kepada siapa pun – go public hanya menambah sekelompok penumpang tanpa hak suara, di kokpit masih hanya ada dia seorang.

Bagaimana mengatakannya? Ini sangat Musk.