Pada tanggal 15 Desember 2025 waktu AS, Nasdaq secara resmi mengajukan Formulir 19b-4 kepada SEC, memohon perpanjangan waktu perdagangan saham AS dan produk bursa menjadi 23/5 (23 jam perdagangan per hari, 5 hari perdagangan per minggu).

Namun, waktu perdagangan yang diajukan Nasdaq bukan sekadar diperpanjang, melainkan diubah menjadi dua sesi perdagangan resmi:

Sesi perdagangan siang (Waktu Timur AS 4:00-20:00) dan sesi perdagangan malam (Waktu Timur AS 21:00-4:00 keesokan harinya). Periode 20:00-21:00 ditangguhkan, semua pesanan yang belum dieksekusi akan dibatalkan secara seragam selama jeda.

Banyak pembaca langsung bersemangat melihat berita ini, bertanya-tanya apakah ini persiapan AS untuk perdagangan tokenisasi saham 24/7? Namun, setelah mempelajari dokumen tersebut dengan cermat, Crypto Salad ingin mengatakan, jangan terburu-buru mengambil kesimpulan, karena Nasdaq menyatakan dalam dokumen bahwabanyak aturan perdagangan sekuritas tradisional dan pesanan kompleks tidak berlaku untuk sesi perdagangan malam, dan beberapa fungsi juga akan dibatasi.

Kami sangat memperhatikan tokenisasi saham AS, yang merupakan salah satu underlying terpentang untuk tokenisasi aset dunia nyata, terutama berbagai tindakan resmi SEC (Komisi Sekuritas dan Bursa) AS, yang juga semakin banyak belakangan ini.

Aplikasi ini membuat orang semakin berharap pada tokenisasi saham AS, karena AS ingin mendekatkan jam perdagangan sekuritas selangkah lebih dekat ke pasar aset digital 24/7.Namun, jika dilihat lebih detail:

Dokumen Nasdaq ini sama sekali tidak menyebutkan apa pun tentang tokenisasi, hanya reformasi sistem untuk sekuritas tradisional.

Jika Anda ingin memahami lebih dalam tentang langkah Nasdaq, Crypto Salad dapat menulis artikel khusus untuk mengulasnya secara detail. Namun hari ini, kami ingin membahas berita yang benar-benar terkait dengan tokenisasi saham AS —

SEC secara resmi "mengizinkan" raksasa penyimpanan sekuritas AS untuk mencoba layanan tokenisasi.

------【Garis Pembatas】------

Pada tanggal 11 Desember 2025 waktu AS, staf Divisi Perdagangan dan Pasar SEC mengeluarkan《Surat Tidak Melakukan Tindakan (No-Action Letter, NAL)》kepada DTCC, dan kemudian dipublikasikan di situs web SEC. Surat tersebut dengan jelas menyatakan bahwa,dengan syarat tertentu, SEC tidak akan mengambil tindakan penegakan hukum terhadap DTC yang menyelenggarakan layanan tokenisasi terkait sekuritas yang disimpannya.

Sekilas, banyak pembaca mengira SEC secara resmi "memberikan pengecualian" untuk penggunaan teknologi tokenisasi pada saham AS. Namun, kenyataannya sangat jauh berbeda.

Jadi,apa sebenarnya isi surat ini? Sejauh mana perkembangan terbaru tokenisasi saham AS?Mari kita mulai dengan protagonis surat ini:

1. Siapa DTCC dan DTC?

DTCC, kepanjangan dari Depository Trust & Clearing Corporation, adalah perusahaan grup AS, yang termasuk lembaga berbeda yang bertanggung jawab atas penyimpanan, kliring saham, kliring obligasi.

DTC, kepanjangan dari Depository Trust Company, adalah anak perusahaan DTCC, dan juga lembaga penyimpanan sentral sekuritas terbesar di AS, bertanggung jawab atas penyimpanan seragam saham, obligasi, dan sekuritas lainnya, serta penyelesaian dan transfer. Saat ini, skala penyimpanan dan pencatatan aset sekuritas melebihi $100 triliun,DTC dapat dipahami sebagai administrator buku besar seluruh pasar saham AS.

2. Apa hubungan DTC dengan tokenisasi saham AS?

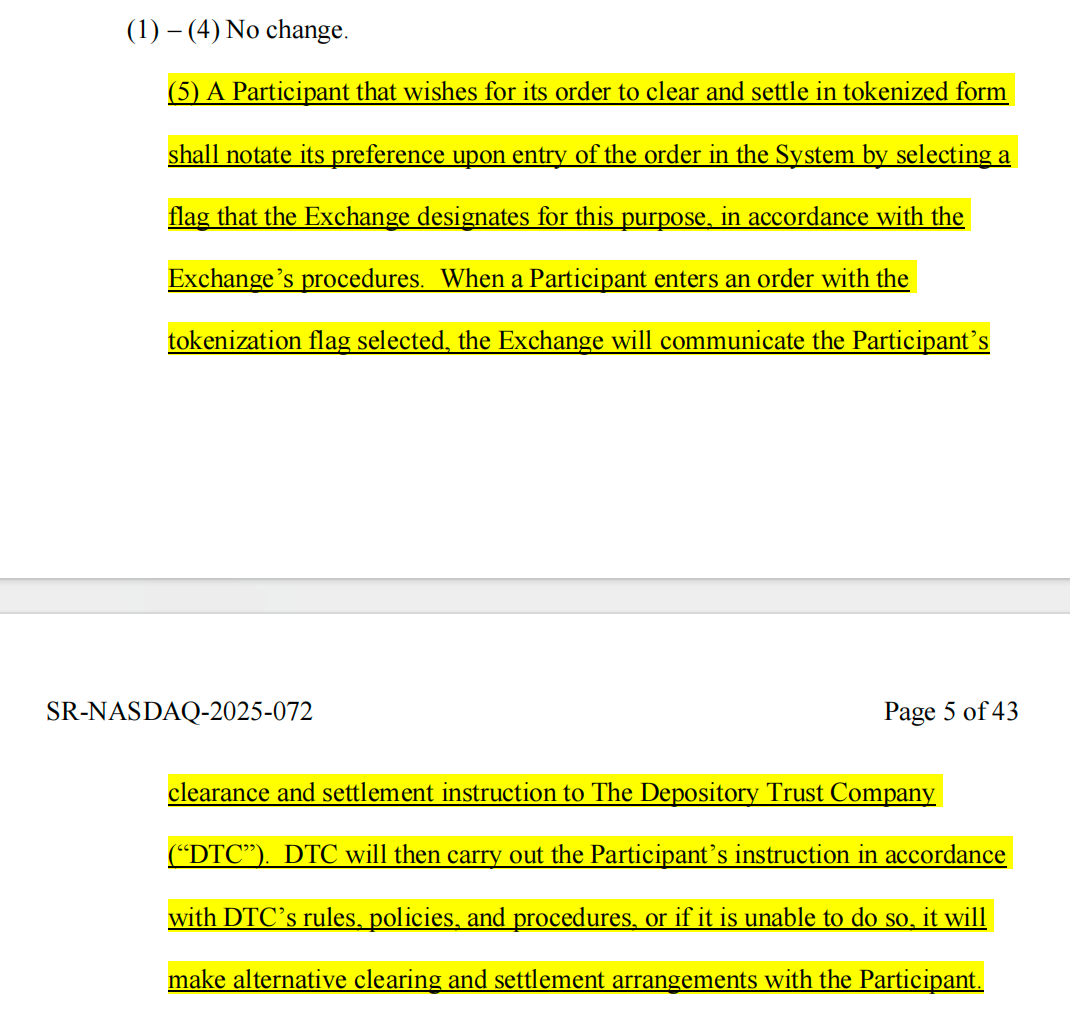

Berita pada awal September 2025, Nasdaq mengajukan aplikasi ke SEC untuk menerbitkan saham dalam bentuk tokenisasi? Dalam aplikasi tersebut, sudah muncul sosok DTC.

Nasdaq menyatakan satu-satunya perbedaan antara saham tokenisasi dan saham tradisional adalah dalam kliring dan penyelesaian pesanan oleh DTC.

(Gambar di atas diambil dari proposal aplikasi Nasdaq)

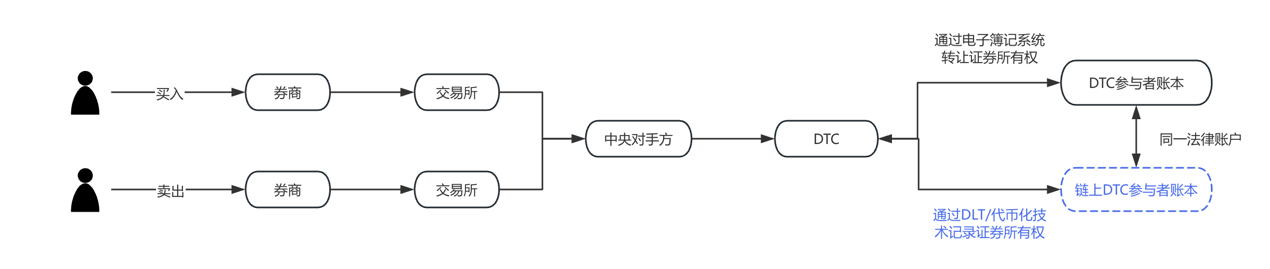

Untuk membuat hal ini lebih mudah dipahami, kami membuat diagram alir, bagian biru adalah bagian yang diusulkan Nasdaq untuk diubah dalam proposal September tahun ini. Dapat dilihat dengan jelas bahwa DTC adalah pelaksana dan operator kunci tokenisasi saham AS.

3. Apa isi《Surat Tidak Melakukan Tindakan》yang baru diumumkan?

Banyak orang langsung menyamakan dokumen ini dengan persetujuan SEC bagi DTC untuk menggunakan blockchain untuk pencatatan saham AS, ini tidak cukup akurat. Untuk memahami hal ini dengan benar, kita harus mengenal satu klausul dalam《Undang-Undang Perdagangan Sekuritas》AS:

Pasal 19(b) 《Undang-Undang Perdagangan Sekuritas (Securities Exchange Act of 1934)》menetapkan bahwa setiap organisasi self-regulatory (termasuk lembaga kliring) harus mengajukan aplikasi perubahan aturan kepada SEC dan mendapatkan persetujuan ketika mengubah aturan atau pengaturan bisnis signifikan.

Dua proposal Nasdaq diajukan berdasarkan ketentuan ini.

Namun,proses pengajuan aturan biasanyasangatpanjang, dapat berlarut-larut selama berbulan-bulan, paling lama mencapai240hari. Jika setiap perubahan perlu diajukan dan disetujui, biaya waktu yang dikonsumsi terlalu lama. Oleh karena itu,untuk memastikanpilottokenisasi sekuritasnyadapat berjalan lancar, DTCmengajukan pembebasan dari kewajiban proses pengajuan 19b sepenuhnya selama masa pilot,SECmemberikan persetujuan atas hal ini.

Artinya,SEChanya sementara membebaskanDTCdari sebagian kewajiban pengajuan prosedural, bukan secara substantif mengizinkan penerapan teknologi tokenisasi di pasar sekuritas.

---【Garis Pembatas】---

Lalu, bagaimana perkembangan tokenisasi saham AS selanjutnya? Kita perlu memahami dua pertanyaan berikut:

(1) Aktivitas pilot apa yang dapat dilakukan DTC tanpa perlu diajukan?

Saat ini, pencatatan penyimpanan saham AS menggunakan mode operasi seperti ini: Asumsikan pialang memiliki akun di DTC, DTC akan menggunakan sistem terpusat untuk mencatat setiap pembelian, penjualan saham dan porsi. Kali ini DTC mengusulkan, bisakah kami memberikan pilihan kepada pialang, untuk mencatat catatan kepemilikan saham ini sekali lagi dengan cara token blockchain?

Secara operasional, pertama-tama mintalah peserta mendaftarkan dompet terdaftar (Registered Wallet) yang memenuhi syarat dan diakui DTC. Ketika peserta mengirimkan instruksi tokenisasi ke DTC, DTC akan melakukan tiga hal:

a) Pindahkan bagian saham ini dari akun asli ke kolam buku besar;

b) Cetak token di blockchain;

c) Kirim token ke dompet peserta ini, mewakili kepentingan peserta atas sekuritas ini.

Setelah itu,token ini dapat ditransfer langsung di antara pialang ini, tanpa perlu setiap transfer melalui buku besar terpusat DTC. Namun, semua transfer token akan dipantau dan dicatat secara real-time oleh DTC melalui sistem off-chain bernama LedgerScan, dan catatan LedgerScan akan membentuk buku resmi DTC. Jika peserta ingin keluar dari status tokenisasi, mereka dapat mengirim instruksi "detokenisasi" kapan saja ke DTC, DTC akan menghancurkan token, dan mengembalikan kepentingan sekuritas ke akun tradisional.

NAL juga menjelaskan secara detail batasan teknologi dan manajemen risiko, termasuk: token hanya dapat ditransfer antara dompet yang disetujui DTC, sehingga DTC bahkan memiliki wewenang untuk memaksa transfer atau menghancurkan token dalam dompet dalam kondisi tertentu, sistem token dan inti DTC sistem kliring benar-benar diisolasi, dll.

(2) Apa arti surat ini?

Dari perspektif hukum, Crypto Salad perlu menekankan bahwa NAL tidak setara dengan otorisasi hukum atau perubahan aturan, tidak memiliki kekuatan hukum yang berlaku umum, dan hanya mewakili sikap penegakan hukum staf SEC dalam kondisi fakta dan asumsi yang ditetapkan.

Sistem hukum sekuritas AS tidak memiliki ketentuan terpisah "larangan menggunakan pencatatan blockchain". Regulasi lebih memperhatikan apakah setelah mengadopsi teknologi baru, struktur pasar, tanggung jawab penyimpanan, manajemen risiko dan kewajiban pengajuan yang ada masih terpenuhi.

Selain itu, dalam sistem regulasi sekuritas AS, surat seperti NAL telah lama dianggap sebagai indikator penting posisi regulasi, terutama ketika objeknya adalah lembaga keuangan dengan signifikansi sistem seperti DTC, makna simbolisnya sebenarnya lebih besar daripada bisnis itu sendiri.

------【Garis Pembatas】------

Dari konten yang diungkapkan, pembebasan SEC kali ini sangat jelas: DTC tidak secara langsung menerbitkan atau memperdagangkan sekuritas di chain, tetapi melakukan representasi tokenisasi terhadap kepentingan sekuritas yang sudah ada dalam sistem penyimpanannya.

Token semacam ini sebenarnya adalah "pemetaan kepentingan" atau "ekspresi buku besar", digunakan untuk meningkatkan efisiensi pemrosesan backend, bukan mengubah atribut hukum atau struktur kepemilikan sekuritas. Layanan terkait berjalan di lingkungan terkendali dan blockchain berizin, peserta, cakupan penggunaan, dan arsitektur teknologi semuanya dibatasi secara ketat.

Crypto Salad berpendapat, sikap regulasi ini sangat masuk akal. Aset on-chain paling mudah muncul adalah pencucian uang, penggalangan dana ilegal kejahatan keuangan semacam ini, teknologi tokenisasi adalah teknologi baru, tetapi tidak boleh menjadi alat kejahatan. Regulasi perlu mengonfirmasi potensi aplikasi blockchain dalam infrastruktur sekuritas, sambil mempertahankan batas undang-undang sekuritas dan sistem penyimpanan yang ada.

4. Perkembangan terbaru tokenisasi saham AS

Diskusi tokenisasi saham AS telah mulai beralih dari "apakah合规" secara bertahap ke "bagaimana merealisasikannya". Jika memecah praktik di pasar saat ini, dapat dilihat setidaknya dua jalur paralel dengan logika berbeda sedang terbentuk:

· Yang diwakili oleh DTCC dan DTC, adalahjalur tokenisasi yang dipimpin oleh opini resmi,tujuan intinya adalah meningkatkan efisiensi penyelesaian, rekonsiliasi, dan perputaran aset, objek layanan terutama peserta institusi dan pasar grosir. Dalam mode ini, tokenisasi hampir "tidak terlihat", bagi investor akhir, saham tetap saham, hanya sistem backend yang mengalami peningkatan teknologi.

· Berlawanan dengan itu adalahperan depan yang mungkin dimainkan oleh pialang dan platform perdagangan. Mengambil Robinhood, MSX Maitong sebagai contoh, dalam beberapa tahun terakhir terus melakukan eksplorasi produk dalam aset kripto, perdagangan fraksional saham, dan perpanjang waktu perdagangan. Jika tokenisasi saham AS matang secara合规, platform semacam ini secara alami memiliki keunggulan menjadi pintu masuk pengguna. Bagi mereka, tokenisasi tidak berarti membentuk kembali model bisnis, tetapi lebih mungkin merupakan perpanjangan teknologi dari pengalaman investasi yang ada, misalnya penyelesaian yang lebih mendekati real-time, pemecahan aset yang lebih fleksibel, dan integrasi bentuk produk lintas pasar. Tentu saja, semua ini的前提仍然是kerangka regulasi yang semakin jelas. Eksplorasi semacam ini biasanya berjalan di dekat batas regulasi, inovasi dan risiko并存, nilainya tidak terletak pada skala jangka pendek, tetapi pada verifikasi bentuk pasar sekuritas generasi berikutnya. Dari sudut pandang realistis, mereka lebih seperti menyediakan sampel untuk evolusi sistem, bukan langsung menggantikan pasar saham AS yang ada.

Agar lebih mudah dipahami, dapat dilihat gambar perbandingan berikut:

Dari perspektif yang lebih makro, yang benar-benar coba diselesaikan oleh tokenisasi saham AS bukanlah mengubah saham "menjadi koin", tetapi bagaimana meningkatkan efisiensi perputaran aset, mengurangi biaya operasional, dan menyediakan antarmuka untuk kolaborasi lintas pasar di masa depan, sambil mempertahankan kepastian hukum dan keamanan sistem. Dalam proses ini,合规, teknologi, dan struktur pasar akan博弈 paralel dalam jangka panjang, jalur evolusi juga pasti bertahap而不是radikal.

Dapat diperkirakan, tokenisasi saham AS tidak akan mengubah cara kerja Wall Street secara fundamental dalam waktu dekat, tetapi itu sudah menjadi proyek penting dalam agenda infrastruktur keuangan AS. Interaksi SEC dan DTCC kali ini, lebih seperti "uji coba" tingkat sistem, menetapkan batas awal untuk eksplorasi yang lebih luas selanjutnya. Bagi peserta pasar, ini mungkin bukan titik akhir, tetapi awal yang benar-benar layak untuk diamati secara berkelanjutan.