Penulis: Jae, PANews

17 Juli, bursa saham Korea tutup satu hari untuk Hari Konstitusi, namun asap belum hilang. Saham terkait Samsung Electronics dan SK Hynix masih mengalami pelemparan di pasar lain. Pada penutupan bursa Hong Kong, ETF leverage yang menggandakan long (2x) terhadap Samsung dan Hynix milik CSOP masing-masing anjlok sekitar 20%. Pasar modal Korea jelas sedang mengalami 'tsunami' de-leverage epik di tengah musim panas.

Dua pekan terakhir, mitos kegilaan 'seluruh rakyat main saham' telah dihancurkan dengan data forced liquidation (likuidasi paksa) yang dingin. Dua bulan lalu, ETF leverage 2x saham individual SK Hynix dan Samsung Electronics masih dikemas sebagai jalan pintas kekayaan 'berbagi keberuntungan nasional'. Regulator melonggarkan aturan sendiri, investor ritel berbondong-bondong masuk, berharap mendapatkan bagian dari kenaikan pasar semikonduktor. Ketika ekspektasi industri berbalik dan koreksi pasar tiba, alat leverage ini seketika berubah menjadi 'pencacah daging'.

Menghadapi tekanan ganda dari pasar yang tak terkendali dan 'pemutusan pasokan' kredit perbankan, Presiden Lee Jae-myung turun tangan langsung. Regulator dalam semalam mengeluarkan 'tujuh pukulan keras'. Namun sebelum itu, ratusan ribu investor ritel Korea telah terjebak dalam momen tergelap: modal mereka menyentuh nol.

$1.45 Miliar Menguap, 460 Ribu Akun Modal Nol, Lebih dari 60% adalah Investor Muda

Pertengahan Juli, setiap hari perdagangan bagi investor ritel yang bertaruh pada sektor semikonduktor Korea, terus mencatat rekor penderitaan baru.

Hanya dalam 9 hari perdagangan, kerugian mengambang kumulatif ETF leverage saham individual yang dipenuhi investor ritel telah melebihi 8,8 triliun won (sekitar $5,95 miliar). Di dalamnya, pangsa kepemilikan investor individu dalam produk leverage mencapai 60%. Ini berarti, 'bom' penurunan besar hampir seluruhnya meledak di akun investor ritel biasa yang paling lemah kemampuan menahan risikonya.

Menurut statistik Bloomberg, dalam sebulan terakhir, investor ritel Korea mengalami kerugian ekonomi hingga $1,45 miliar (sekitar 2 triliun won) akibat transaksi leverage tinggi. Namun, gelombang likuidasi paksa yang lebih dahsyat masih ada di depan. Lebih dari 1,2 juta akun leverage investor ritel di seluruh pasar memicu 'garis hidup' panggilan margin. Karena tidak dapat menambah modal dalam waktu yang ditentukan, 460 ribu akun telah dilikuidasi otomatis oleh pialang. Investor muda berusia 20-30 tahun menyumbang 62% dari total likuidasi paksa. Tidak hanya modal langsung nol, bahkan muncul tragedi absurd 'berhutang pada pialang'. Investor muda mendapatkan pelajaran keras dari pasar.

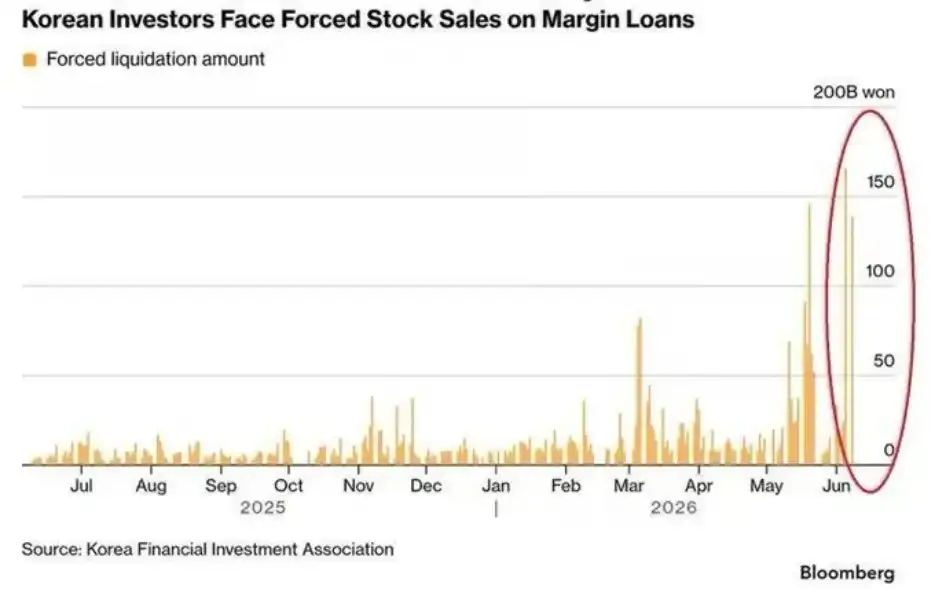

Gelombang likuidasi paksa ini mencapai puncaknya pada pertengahan Juli. Dari 1 hingga 13 Juli, total jumlah likuidasi paksa kumulatif mencapai 4.519 miliar won (sekitar $305 juta). Di dalamnya, jumlah likuidasi paksa saham harian pada 9 Juli mencapai 1.422 miliar won (sekitar $95,2 juta), rasio likuidasi paksa melonjak menjadi 10,2%. Pada 13 Juli, total likuidasi paksa harian di seluruh pasar melonjak ke 3.442 miliar won (sekitar $232 juta), mencatat rekor tertinggi tahun ini.

Kepanikan di pasar juga membesar serempak. SK Hynix yang hampir sepenuhnya dikuasai investor ritel pada 13 Juli anjlok lebih dari 15%, mencatat penurunan harian terbesar dalam 18 tahun. ETF 2x long yang terikat dengan saham aslinya bahkan jatuh terpuruk 30%. Indeks Komposit Harga Saham Korea (KOSPI) anjlok hampir 9% intraday, memicu circuit breaker untuk ke-7 kalinya tahun ini, dan mengalami koreksi kumulatif hingga 25% dari puncak sejarah Juni.

Sentimen panik di pasar seperti bola salju, membesar di bawah pengaruh mekanisme leverage. Likuidasi paksa besar-besaran investor ritel, tidak hanya didorong oleh penurunan harga saham satu sisi. Mekanisme rebalancing harian yang tertanam dalam ETF leverage saham individual, adalah 'mesin bencana' yang mengubah koreksi menjadi rush menjual.

Bacaan terkait: Produk Leverage Picu Guncangan Pasar, Bagaimana Bursa Saham Korea Menjadi 'Kasino'?

Lebih buruk lagi, banyak investor ritel yang kurang kesadaran manajemen risiko memilih untuk 'bertahan' di tengah penurunan, bahkan terus menambah posisi mencoba meratakan biaya. Operasi tipikal 'seperti penjudi' ini membuat eksposur semakin besar, akhirnya mempercepat jalan menuju jurang likuidasi paksa.

Pasokan Kredit Bank Terputus, Bank Sentral Tambah Bunga 'Menusuk Punggung'

Transaksi leverage di dalam pasar adalah pisau mesin pencacah daging. Kekeringan kredit di luar pasar adalah pompa pengisap darah yang menyedot tetes terakhir investor ritel.

Keluarga Korea 'pinjam uang untuk main saham' sudah ada sejak lama. Dalam kenaikan pasar paruh pertama tahun ini, permintaan investor ritel untuk masuk pasar dengan leverage melalui gadai rumah, pencairan pinjaman konsumsi sangat tinggi. Namun untuk mencegah utang rumah tangga membengkak secara ganas, regulator Korea menetapkan batas keras pertumbuhan kredit rumah tangga sebesar 1,5% per tahun untuk bank komersial.

Garis merah ini di tengah tahun berubah menjadi tali gantung yang mengencang. Hingga akhir Juni, jumlah kredit rumah tangga lima bank komersial besar Korea meningkat 3,7 triliun won (sekitar $2,502 miliar) dibandingkan awal tahun, telah menghabiskan 85,3% dari kuota penyaluran kredit tahunan. Sisa kuota hanya sekitar 6.395 miliar won ($431 juta), bahkan dua bank telah melebihi target lebih awal. Di paruh kedua tahun, tidak hanya tidak bisa menambah pinjaman baru, tetapi juga harus menarik kembali pinjaman yang ada, memaksa kuota turun kembali.

Ini juga berarti, ketika pasar saham anjlok pada Juli, dan 1,2 juta akun secara bersamaan memicu pemberitahuan panggilan margin, investor ritel tiba-tiba sadar: tidak bisa meminjam uang. Tanpa tambahan dana baru, satu-satunya jalan yang menunggu mereka adalah dilikuidasi paksa oleh pialang.

Yang memperparah, adalah kenaikan suku bunga tak terduga dari Bank Sentral Korea. 16 Juli, Bank Sentral Korea di saat likuiditas pasar sudah sangat rapuh, melemparkan bom besar: mengumumkan kenaikan suku bunga acuan 25 basis poin menjadi 2,75%, untuk pertama kalinya dalam tiga setengah tahun berbalik ke arah ketat. Meskipun niat kebijakan adalah mempersempit selisih suku bunga Korea-AS, meredam pelarian modal asing dan stabilisasi nilai tukar Won, tindakan menaikkan suku bunga di tengah gelombang likuidasi paksa, sama saja dengan menabur garam di luka de-leverage.

Hari itu, KOSPI merespons dengan anjlok 6,37%, SK Hynix tergelincir 11,53%, siklus umpan balik negatif de-leverage diledakkan.

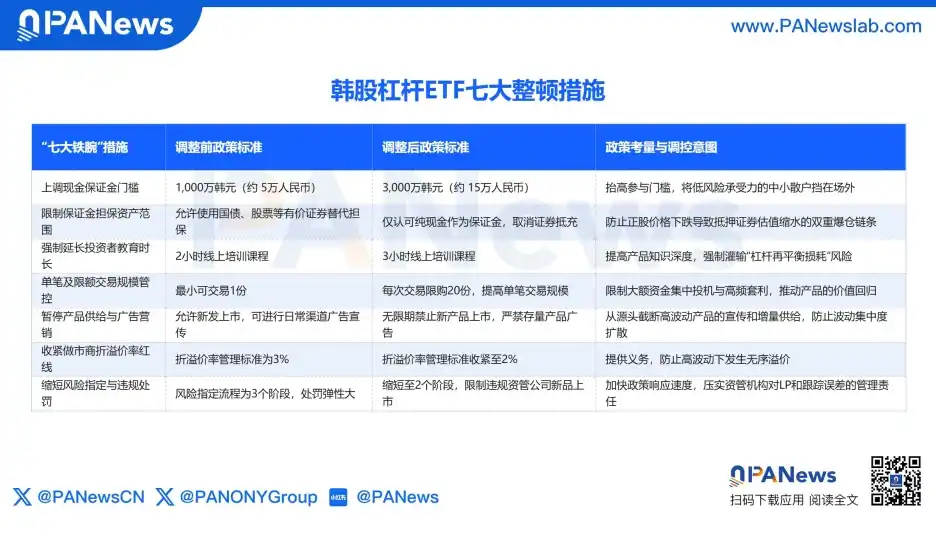

Tujuh Langkah Rem Darurat, Tidak Melepaskan Bom Hanya Memutus Pasokan Makanan

Tragedi modal nol besar-besaran dengan cepat berkembang menjadi masalah politik. Anggota Partai Rakyat Kekuatan, Ahn Cheol-soo sebelumnya telah mengutuk KOSPI di media sosial telah 'menjadi kasino'.

Menghadapi sebutan 'kasino keberuntungan nasional' dan kenyataan pahit hilangnya kekayaan ratusan ribu keluarga, Presiden Korea Lee Jae-myung secara pribadi menyebut ETF leverage saham individual Samsung dan SK Hynix, memerintahkan departemen keuangan untuk segera mengeluarkan kebijakan penanggulangan.

16 Juli, mekanisme kesepakatan F4 yang terdiri dari Komisi Jasa Keuangan, Otoritas Pengawas Keuangan, Kementerian Keuangan, dan Bank Sentral mengeluarkan serangkaian peraturan baru bertenaga besi seperti 'terapi kejut', bertujuan mendinginkan demam leverage ini.

Perlu dicatat, regulator tidak memilih untuk langsung memaksa ETF yang ada delist. 'Mencabut kabel internet' secara paksa di tengah kepanikan mungkin memicu rush menjual likuiditas yang lebih parah. Logika sebenarnya regulator adalah: tidak aktif menusuk gelembung yang ada, tetapi dengan menaikkan ambang batas masuk, memutus dana baru, membiarkan pasar memasuki periode pembersihan pasif yang panjang.

Dengan peraturan baru yang akan segera berlaku, sistem pasar leverage saham individual Korea dibentuk ulang secara paksa, demam spekulasi gila diperkirakan sementara mereda. Namun risiko belum benar-benar terselesaikan: saat ini, di pasar saham Korea masih ada saldo pembiayaan kredit lebih dari 35 triliun won (sekitar $23,55 miliar) yang menggantung. Dalam latar ketat kredit dan siklus kenaikan suku bunga, akun leverage yang ada sebenarnya telah kehilangan bantalan penyangga.

Angin dingin keuangan Seoul, membangunkan investor ritel yang tenggelam dalam demam pasar saham. Inovasi leverage yang terlepas dari dukungan pendapatan riil investor dan kendala regulasi ketat, pada dasarnya sedang menumpuk gelembung kekayaan. Ketika satu garis bearish besar jatuh, semua kemakmuran fiktif akan dilikuidasi oleh pasar, dan yang akhirnya menanggung biayanya, seringkali adalah investor ritel yang paling lemah.