Penulis: Climber, CryptoPulse Labs

Menurut dokumen terbaru SEC Amerika Serikat, SpaceX berencana menerbitkan sekitar 556 juta saham dengan harga $135 per saham, mengumpulkan dana $75 miliar, yang setara dengan valuasi sekitar $1,77 triliun. Pada saat yang sama, SpaceX sedang mengintegrasikan roket, Starlink, AI, pusat data orbit, dan ekonomi luar angkasa masa depan ke dalam satu narasi super.

Bagi pasar crypto, yang benar-benar patut diperhatikan bukanlah "konsep luar angkasa", melainkan perubahan logika penetapan harga modal. Ketika modal mulai mengkonfigurasi ulang aset di sekitar AI, infrastruktur, dan ekosistem masa depan, arah mana di pasar crypto yang akan mendapatkan efek limpahan dana?

Lalu, sektor crypto mana yang mungkin menjadi inti siklus berikutnya? Artikel ini membahas kemungkinan logika perkembangan siklus industri berdasarkan peristiwa IPO terbesar dalam sejarah ini.

I. Narasi AI Masuk Babak Akhir: Pasar Mulai Memperebutkan "Penjual Sekop"

Selama setahun terakhir, narasi utama AI di pasar crypto telah mengalami dua kali perubahan.

Tahap pertama, pasar memperdagangkan aplikasi AI. Setelah ChatGPT meledak, banyak proyek AI Agent, asisten AI, AI sosial, dan konten AI mulai mendapat perhatian pasar.

Logika pasar pada tahap ini sangat sederhana, siapa yang lebih dekat dengan pengguna akhir, lebih mudah mendapatkan valuasi. Namun masalah segera muncul, hambatan masuk untuk aplikasi AI itu sendiri dengan cepat menurun.

Setelah aplikasi AI baru muncul, mudah untuk direplikasi. Setelah model ditingkatkan, banyak aplikasi bahkan bisa langsung tergantikan. Pasar kemudian mulai menyadari bahwa hal yang benar-benar langka di AI bukanlah lapisan aplikasi, melainkan sarana produksi dasar.

IPO SpaceX kali ini sebenarnya juga memperkuat logika ini.

Secara permukaan, SpaceX menjual roket, tetapi materi penawaran dan roadshow berulang kali menekankan AI, jaringan komputasi, dan pusat data masa depan.

Goldman Sachs memperkirakan pendapatan AI SpaceX akan tumbuh 100 kali lipat pada 2030, pada dasarnya juga bertaruh pada infrastruktur AI masa depan. Logika ini, jika dipetakan ke pasar crypto, berarti dana mungkin semakin berpindah ke protokol dasar AI.

Pertama adalah daya komputasi. Salah satu faktor pembatas terbesar industri AI saat ini bukanlah model, melainkan sumber daya GPU.

Dari OpenAI ke xAI, dari Anthropic ke Google, semua memperebutkan sumber daya komputasi kinerja tinggi. Bahkan kenaikan valuasi pasar Nvidia yang berkelanjutan sebelumnya, pada dasarnya juga merupakan pasar yang menetapkan harga ulang sumber daya komputasi.

Dunia crypto juga memiliki aset serupa, misalnya TAO. Banyak orang sebelumnya memahami TAO sekadar sebagai koin konsep AI, tetapi sebenarnya lebih mendekati protokol lapisan jaringan AI. Ia mencoba melalui insentif token, membentuk jaringan terbuka bagi penyumbang model, daya komputasi, dan data.

Jika pasar di masa depan terus memperkuat logika infrastruktur AI, maka kerangka valuasi TAO mungkin semakin mendekati "infrastruktur jaringan AI", bukan proyek aplikasi biasa.

Selanjutnya adalah jaringan daya komputasi GPU. Misalnya, proyek seperti RENDER, AKT, IO, untuk waktu lama dipahami sebagai platform sewa daya komputasi, tetapi di masa depan mungkin perlu dipahami ulang. Mereka menjual bukan GPU, melainkan likuiditas kapasitas komputasi masa depan.

Era internet, yang paling menguntungkan belum tentu situs web, melainkan AWS. Era AI, yang paling menguntungkan belum tentu Agent, melainkan mungkin jaringan komputasi.

Dalam siklus berikutnya, mungkin terjadi perubahan di pasar. Dulu mencari produk AI mana yang akan meledak. Di masa depan mungkin mencari siapa yang menjual daya komputasi.

Sistem valuasi kedua logika ini sangat berbeda, yang pertama bergantung pada pertumbuhan pengguna, yang kedua pada nilai infrastruktur, dan infrastruktur biasanya memiliki siklus yang lebih panjang.

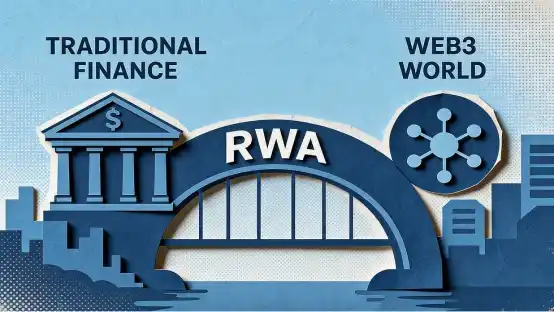

II. Ketika Aset Triliunan Dolar Mulai On-Chain: RWA Mungkin Menghadapi Titik Ledakan Sejati

Di balik skala pengumpulan dana $75 miliar, ada masalah lain yang patut diperhatikan: mengapa SpaceX bisa mendapatkan valuasi $1,77 triliun?

Karena pasar percaya pada masa depan.

Namun masalah realitasnya adalah, banyak investor biasa sebenarnya tidak dapat berpartisipasi dalam tahap awal aset masa depan ini. OpenAI begitu, SpaceX begitu, banyak unicorn AI juga begitu.

Ini berarti di masa depan mungkin akan muncul kebutuhan besar: bagaimana membuat modal global berpartisipasi lebih awal dan lebih efisien dalam aset masa depan? Dan industri crypto sedang mencoba menyelesaikan masalah ini.

Dulu, RWA lebih banyak berkisar pada obligasi pemerintah, alasannya sederhana, obligasi pemerintah risikonya rendah, strukturnya sederhana, mudah masuk ke rantai. Namun arah perkembangan RWA di masa depan mungkin tidak hanya obligasi pemerintah, melainkan aset ekuitas, aset saham, bahkan aset yang belum terdaftar.

Jika di masa depan lebih banyak aset tipe SpaceX sebagian masuk ke pasar on-chain, berarti logika perdagangan aset mungkin berubah.

Dulu ada pemisahan besar antara pasar primer dan sekunder, investor biasa sulit berpartisipasi dalam aset berkualitas tahap awal, tetapi jika aset mulai ter-on-chain, batas ini mungkin terpecahkan.

Pasar mungkin muncul dengan mode sirkulasi aset baru, misalnya penerbitan aset ter-on-chain, perdagangan aset ter-on-chain, penyelesaian aset ter-on-chain, terbentuknya jaringan likuiditas global 24 jam.

Perubahan ini mungkin lebih besar daripada DeFi, karena DeFi merekonstruksi alat keuangan, sedangkan RWA mungkin merekonstruksi aset itu sendiri.

Jadi dari tingkat proyek, yang pertama diuntungkan mungkin bukan proyek aset, melainkan proyek infrastruktur. ONDO mungkin diuntungkan dari ekspansi penerbitan aset, LINK mungkin diuntungkan dari pertumbuhan kebutuhan data aset, jaringan RWA seperti Plume mungkin diuntungkan dari peningkatan kebutuhan likuiditas aset.

Pasar dulu memperdagangkan token, di masa depan mungkin mulai memperdagangkan aset. Dan siapa yang menguasai jaringan sirkulasi aset, dialah yang menguasai pintu masuk nilai.

III. Stablecoin, Pembayaran & DePIN: Logika Dasar Baru Sedang Terbentuk

Jika AI dan RWA masih termasuk logika pertumbuhan, maka jalur utama lain yang mungkin diuntungkan adalah logika infrastruktur.

Satu hal yang paling mudah diabaikan tentang SpaceX adalah roket bukanlah inti sebenarnya dari SpaceX, yang benar-benar berharga adalah Starlink.

Karena Starlink pada dasarnya bukan bisnis perangkat keras, melainkan bisnis jaringan.

Jaringan biasanya memiliki nilai jangka panjang lebih besar daripada produk, karena produk bisa diganti, tetapi jaringan begitu terbentuk skala, akan membentuk hambatan.

Pasar crypto juga ada situasi serupa.

Di masa depan, baik perkembangan AI, RWA, maupun sekuritas on-chain, pada akhirnya membutuhkan kemampuan penyelesaian dasar, oleh karena itu stablecoin mungkin menjadi salah satu pemenang besar sejati di siklus berikutnya.

Dulu stablecoin lebih dipahami sebagai media perdagangan, tetapi beberapa tahun terakhir, stablecoin telah berkembang menjadi infrastruktur keuangan.

Pembayaran lintas batas membutuhkan stablecoin.

Sekuritas on-chain membutuhkan stablecoin, sistem ekonomi AI membutuhkan stablecoin, sirkulasi aset global juga membutuhkan stablecoin. Ini berarti kebutuhan stablecoin mungkin tidak lagi datang dari dalam pasar crypto, melainkan dari dunia nyata.

Pada saat yang sama, protokol pembayaran mungkin memasuki tahap penilaian ulang nilai. Banyak proyek pembayaran sebelumnya lama tidak diperhatikan pasar, karena pembayaran terlihat tumbuh lambat.

Tetapi jika skala ekonomi on-chain terus berkembang di masa depan, jaringan pembayaran itu sendiri mungkin berubah menjadi pintu masuk super.

Selain itu, DePIN juga patut diperhatikan.

Pasar sebelumnya lebih banyak memahami DePIN sebagai konsep, tetapi SpaceX sebenarnya membuktikan satu hal: infrastruktur dunia nyata bisa mendapatkan valuasi sangat tinggi.

Dan DePIN juga mencoba menggunakan insentif token untuk membangun jaringan nyata, jaringan nirkabel, sistem peta, jaringan penyimpanan, jaringan komputasi, pada dasarnya termasuk dalam logika ini.

Di masa depan, jika pasar mulai menetapkan harga ulang infrastruktur nyata, maka DePIN mungkin menghadapi penilaian ulang nilai baru.

Karena di masa depan, yang paling berharga mungkin bukan aplikasi, melainkan jaringan itu sendiri. Era internet begitu, era mobile internet begitu, era AI mungkin juga begitu.

Penutup

SpaceX tampak seperti peristiwa IPO, tetapi di baliknya yang benar-benar tercermin adalah jalur dana baru pasar modal. Tahap pertama adalah dana mengejar cerita, tahap kedua adalah dana mengejar infrastruktur, tahap ketiga adalah dana mengejar arus kas.

Beberapa tahun terakhir, pasar crypto lebih banyak berhenti di tahap pertama. Dan beberapa tahun ke depan, dana mungkin secara bertahap masuk ke dua tahap berikutnya. Infrastruktur AI, RWA, sekuritas on-chain, stablecoin, jaringan pembayaran, serta DePIN, mungkin tidak akan naik paling cepat dalam jangka pendek, tetapi mereka mungkin lebih mendekati logika dasar sejati dari siklus berikutnya.

Karena dalam setiap revolusi teknologi, pemenang terbesar pada akhirnya seringkali bukan aplikasi yang paling panas, melainkan orang yang membangun sistem dasar.