Fidelity Digital Assets telah menggunakan laporan penelitian baru untuk membuat kasus kelembagaan yang lebih tajam untuk bitcoin: bukan bahwa setiap pengalokasi harus memilikinya, tetapi bahwa posisi nol sekarang perlu dipertahankan secara aktif. Dalam sebuah penelitian yang diterbitkan pada 25 Maret, Chris Kuiper berargumen bahwa peran bitcoin dalam portofolio tidak dapat lagi diabaikan sebagai pertanyaan pinggiran, terutama karena asumsi di balik campuran 60/40 klasik berada di bawah tekanan.

Laporan tersebut dibuka dengan pembingkaian yang luar biasa langsung. "Pertanyaan sentralnya bukan lagi" apakah bitcoin patut dipertimbangkan, kata Fidelity. Sebaliknya, laporan itu bertanya: "Apa alokasi bitcoin Anda saat ini, dan mengapa?" Bagi tim penelitian perusahaan, eksposur nol mungkin masih valid, tetapi sekarang memerlukan "rasional yang terinformasi dengan baik."

Eksposur Bitcoin Kecil, Dampak Portofolio Besar

Argumen itu pertama-tama bertumpu pada angka historis bitcoin. Fidelity mengatakan bitcoin telah menjadi aset berkinerja teratas dalam 11 dari 15 tahun terakhir dan, dalam berbagai cakrawala waktu, telah mencatat pengembalian tertinggi serta pengembalian yang disesuaikan risiko tertinggi di antara aset-aset yang ditelitinya. Laporan tersebut mengakui keberatan yang familiar, volatilitas bitcoin tetap yang tertinggi dalam kelompok, tetapi berargumen bahwa rasio Sharpe dan Sortino masih terbanding baik, sementara obligasi terlihat sangat lemah baik dalam istilah nominal maupun yang disesuaikan inflasi.

Dari sana, makalah tersebut mencoba memindahkan diskusi dari filosofi ke konstruksi portofolio. Fidelity bersandar pada hard cap bitcoin, korelasi jangka panjangnya yang rendah dengan kelas aset utama, dan sensitivitasnya terhadap ekspansi moneter.

Salah satu klaim makro yang lebih kuat dari laporan ini adalah bahwa perubahan M2 global telah menjelaskan 87% perubahan harga BTC selama 15 tahun terakhir berdasarkan basis r-kuadrat, meskipun Fidelity secara eksplisit mencatat bahwa korelasi itu sendiri tidak membuktikan sebab-akibat. Laporan itu juga berargumen bahwa bitcoin dan emas cukup mirip untuk berbagi narasi lindung nilai inflasi, tetapi cukup berbeda untuk tetap saling melengkapi daripada dapat dipertukarkan dalam portofolio yang terdiversifikasi.

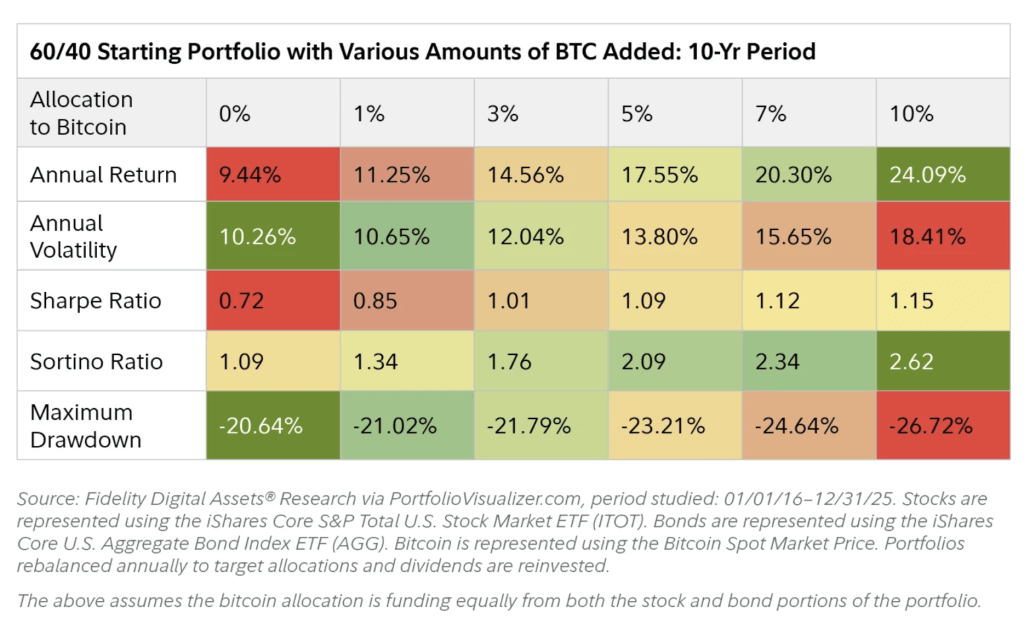

Bagian yang paling konsekuensial bagi para pengalokasi adalah pekerjaan portofolio. Menggunakan portofolio 60/40 tradisional dari saham AS dan obligasi agregat AS sebagai kasus dasar, Fidelity mengatakan menambahkan BTC secara historis akan meningkatkan pengembalian tahunan dan total. Volatilitas meningkat, seperti yang diharapkan, tetapi laporan mengatakan peningkatan itu dikompensasi oleh pengembalian yang disesuaikan risiko yang lebih kuat, dengan peningkatan terbesar dalam rasio Sharpe dan Sortino muncul ketika alokasi bergerak dari 1% menjadi 3%.

Mungkin lebih notable bagi manajer konservatif, Fidelity mengatakan penarikan maksimum (maximum drawdowns) tidak meningkat sedramatis yang diasumsikan banyak orang, sebagian karena korelasi rendah dan sebagian karena rebalancing tahunan menjaga bagian bitcoin tidak mendominasi portofolio.

Pemodelan Fidelity menjadi lebih agresif lebih dalam di dalam makalah. Dalam latihan optimasi mean-variance menggunakan apa yang disebut asumsi bitcoin konservatif, pengembalian tahunan yang diharapkan 25% dan volatilitas 50%, terhadap pengembalian ekuitas yang diharapkan 14,5% dan 2% untuk obligasi, portofolio Sharpe-maksimum mencakup 9,4% bitcoin dan tanpa obligasi sama sekali.

Latihan Kelly Criterion terpisah menghasilkan ukuran posisi 65% menggunakan pengembalian tahunan historis, meskipun Fidelity segera memperingatkan bahwa ini bukan rekomendasi investasi dan mencatat bahwa asumsi yang lebih konservatif menurunkan angka itu menjadi 10%. Intinya bukanlah bahwa lembaga harus mengadopsi bobot tersebut, melainkan bahwa profil hasil asimetris BTC dapat membenarkan alokasi yang lebih besar daripada yang mungkin disarankan oleh intuisi.

Di situlah tantangan laporan terhadap 60/40 menjadi eksplisit. Fidelity berargumen bahwa kekuatan dekade terakhir dalam portofolio tradisional dibantu oleh empat dekade penurunan suku bunga, pengayaan valuasi ekuitas, dan dukungan kebijakan berulang untuk pasar kredit.

Laporan ini mempertanyakan apakah angin tailwind tersebut tahan lama. Untuk obligasi, makalah ini menunjuk pada episode kerugian tajam, kenaikan korelasi saham-obligasi, dan risiko pengembalian riil negatif dalam dunia ekspansi utang yang persisten; untuk ekuitas, laporan berargumen bahwa valuasi yang tinggi dapat membuat pasar "dihargai untuk kesempurnaan" bahkan jika AI dan model bisnis ringan-modal mendukung margin.

Laporan tersebut berhenti sebelum meresepkan bobot BTC universal, tetapi pesannya cukup jelas. Fidelity tidak menyajikan bitcoin sebagai pengganti untuk setiap aset tradisional atau sebagai lindung nilai makro satu arah. Laporan ini berargumen bahwa dalam dunia di mana pendapatan tetap mungkin tidak lagi menawarkan pemberat yang sama dan valuasi ekuitas sudah mencerminkan harapan tinggi, bahkan alokasi bitcoin kecil dapat menghasilkan apa yang disebut "hasil material" dari bobot awal yang non-material.

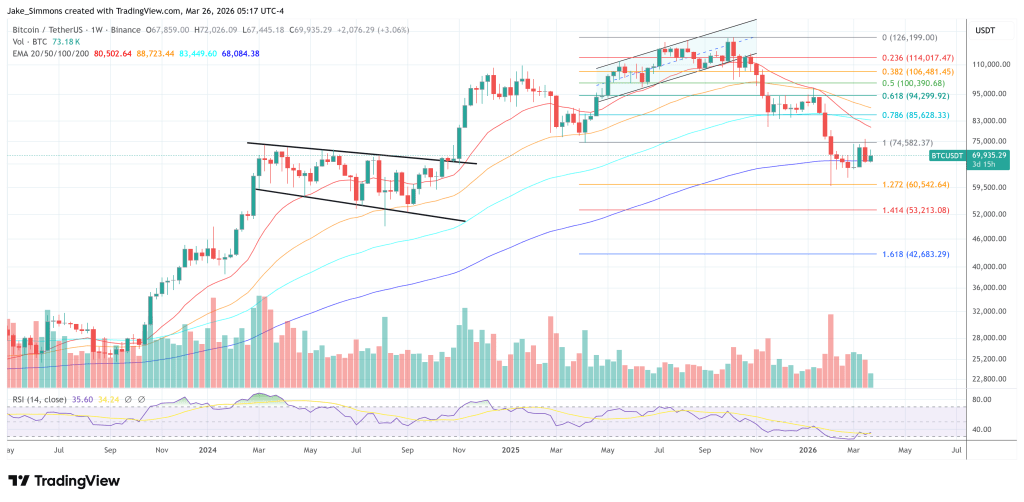

Pada waktu pers; BTC diperdagangkan pada $69.935.