Catatan Editor: Ketika pasar masih melihat fluktuasi harga minyak sebagai "variabel hasil" perang, artikel ini berpendapat bahwa yang benar-benar perlu dipahami adalah bagaimana perang itu sendiri sedang ditentukan harganya melalui minyak.

Dengan Selat Hormuz yang terus terhambat, sistem pasokan minyak global dipaksa untuk direstrukturisasi — pembeli Asia beralih besar-besaran ke minyak AS, WTI melampaui Brent, menandakan bahwa mekanisme penetapan harga dan aliran perdagangan sedang mengalami perubahan struktural. Perbedaan harga jangka pendek dapat dijelaskan dengan kontrak, tetapi yang lebih dalam adalah pertanyaan "siapa yang masih bisa memasok".

Penulis lebih lanjut menunjukkan bahwa kesalahan penilaian pasar saat ini bukan pada harga, tetapi pada waktu. Kurva berjangka masih menyiratkan satu premis: konflik akan berakhir dalam waktu singkat, pasokan pulih. Namun jalur yang lebih mungkin adalah perang gesekan jangka panjang. Ini berarti harga minyak yang tinggi bukan lagi merupakan guncangan sementara, tetapi akan berevolusi menjadi kondisi struktural yang lebih persisten, kisaran mungkin bergeser ke atas menjadi 120–150 dolar AS.

Dalam kerangka ini, minyak mentah bukan lagi sekadar komoditas, tetapi menjadi "variabel hulu" dari semua aset. Penetapan harga ulangnya akan ditransmisikan secara berlapis sepanjang suku bunga, nilai tukar, pasar saham, dan pasar kredit.

Pasar telah menetapkan harga untuk terjadinya perang, tetapi belum menetapkan harga untuk keberlanjutan perang.

Berikut adalah teks aslinya:

Trump memberi Iran batas waktu 10 hari. Itu sudah terjadi seminggu yang lalu. Kemarin, dia mengingatkan semua orang lagi: hitungan mundur tinggal 48 jam. Tanggapan Teheran: tidak.

Lima minggu yang lalu, tepatnya pada 28 Februari ketika pesawat tempur AS-Israel menyerang Iran, logika penetapan harga pasar masih berupa serangan udara "bedah": dua minggu, paling lama tiga minggu; Selat Hormuz dibuka kembali untuk navigasi; harga minyak melonjak kemudian turun, semuanya kembali normal.

Tapi penilaian kami saat itu adalah: tidak akan.

Sejak hari pertama, pandangan inti kami adalah bahwa perang ini akan meningkat eskalasinya terlebih dahulu, baru kemudian mungkin mereda di tahap yang lebih akhir. Jalur paling mungkin adalah intervensi pasukan darat, yang kemudian berkembang menjadi konflik yang panjang dan menguras. Waktu gangguan Selat Hormuz akan jauh melebihi asumsi yang ingin dimasukkan pasar ke dalam model. Kami telah memberikan logika lengkap dalam kerangka durasi, model penetapan harga Hormuz, dan analisis variabel perang.

Penilaian intinya sederhana: Iran tidak perlu menang, mereka hanya perlu menaikkan biaya perang hingga cukup memaksa Washington mencari jalan keluar. Dan "keluar" ini tidak akan disertai dengan pembukaan kembali selat yang lancar.

Lima minggu kemudian, setiap bagian kunci dari penilaian ini sedang divalidasi secara bertahap. Selat Hormuz masih belum dibuka kembali. Minyak Brent ditutup sekitar 110 dolar AS. Pentagon sedang mempersiapkan operasi darat selama berminggu-minggu. Tujuan perang Trump juga bergeser dari "denuklirisasi" menjadi "memukul mereka kembali ke zaman batu", tetapi dia masih tidak dapat mendefinisikan dengan jelas apa itu "kemenangan".

Pengerahan pasukan darat adalah titik belok eskalasi yang selalu kami lacak. Marinir dan pasukan lintas udara sudah berkumpul di zona perang, momen ini sedang mendekat.

Tapi yang lebih krusial dari serangan udara berikutnya atau ultimatum berikutnya adalah minyak.

Minyak bukan produk sampingan dari perang ini, minyak adalah inti dari perang itu sendiri. Pasar saham, pasar obligasi, pasar crypto, Fed, bahkan pengeluaran makanan sehari-hari Anda — semuanya adalah variabel hilir. Asalkan menilai harga minyak dengan benar, sisanya akan mengikuti; sekali salah menilai, semua keputusan lain akan kehilangan artinya.

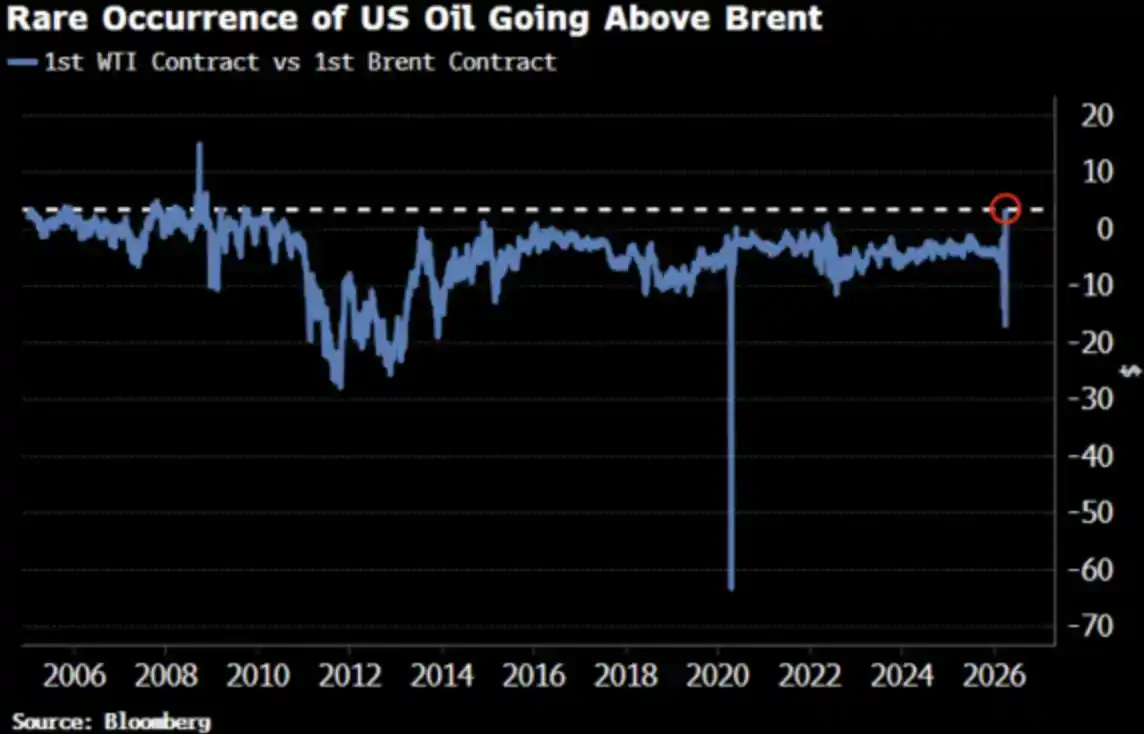

Harga minyak WTI baru saja lebih tinggi dari Brent untuk pertama kalinya sejak 2022, perubahan ini telah menarik perhatian pasar.

Bagus, seharusnya begitu.

WTI Lebih Tinggi dari Brent: Semua Orang Bertanya Apa

Pada 2 April, WTI ditutup pada 111,54 dolar AS, Brent ditutup pada 109,03 dolar AS. WTI premium 2,51 dolar AS terhadap Brent, selisih terbesar sejak 2009. Dan hanya dua minggu sebelumnya, WTI masih memiliki diskon yang jelas relatif terhadap Brent.

Semua orang bertanya: Apa yang terjadi? Berikut adalah versi singkatnya, dan versi yang lebih mendekati kenyataan.

Versi Singkat: Ketidaksesuaian Jangka Waktu Kontrak

Kontrak berdekatan WTI sesuai dengan pengiriman Mei, sedangkan kontrak berdekatan Brent telah bergulir ke Juni. Dalam kondisi pasokan yang sangat ketat seperti sekarang, "pengiriman satu bulan lebih awal" berarti harga yang lebih tinggi — WTI kebetulan waktu pengirimannya lebih awal.

Pedagang minyak dengan pengalaman 35 tahun, yang sekarang bekerja di Oxford, Adi Imsirovic, mengatakan bahwa di atas biaya pengiriman dan asuransi yang berada pada level tertinggi sepanjang masa, pembeli bersedia membayar hampir 30 dolar AS/barel lebih untuk minyak Brent yang diambil satu bulan lebih awal. Dalam 35 tahun kariernya, dia belum pernah melihat hal seperti ini.

Ini adalah penjelasan di tingkat "mekanisme" — itu benar, tetapi tidak lengkap.

Versi Nyata: Kurva Harga Sedang Bergerak Secara Keseluruhan

Konvergensi WTI dan Brent bukan hanya ketidaksesuaian insidental kontrak berdekatan. Bloomberg mencatat bahwa fenomena ini terlihat jelas di banyak bulan kontrak, melintasi seluruh kurva forward. Artinya, seluruh kurva harga sedang ditetapkan harga ulang.

Alasannya? Pergeseran permintaan Asia. Pada akhir Maret, kilang Asia mengamankan sekitar 10 juta barel minyak AS pengapalan Mei; minggu sebelumnya juga membeli sekitar 8 juta barel. Kpler memperkirakan, ekspor minyak AS ke Asia pada April akan mencapai 1,7 juta barel/hari,高于 (lebih tinggi dari) 1,3 juta barel/hari pada Maret. China, Korea Selatan, Jepang, serta kilang ExxonMobil di Singapura, semua membeli minyak AS — karena ini adalah "satu-satunya barang yang masih bisa didapat" saat ini.

Selat Hormuz masih dalam keadaan tertutup. Minyak patokan Abu Dhabi, Murban — yang juga merupakan pengganti terdekat untuk WTI — telah menghilang dari pasar global. WTI, sedang menjadi "minyak penetapan harga marginal" global.

Ini bukan panic buying, tetapi perubahan struktur aliran.

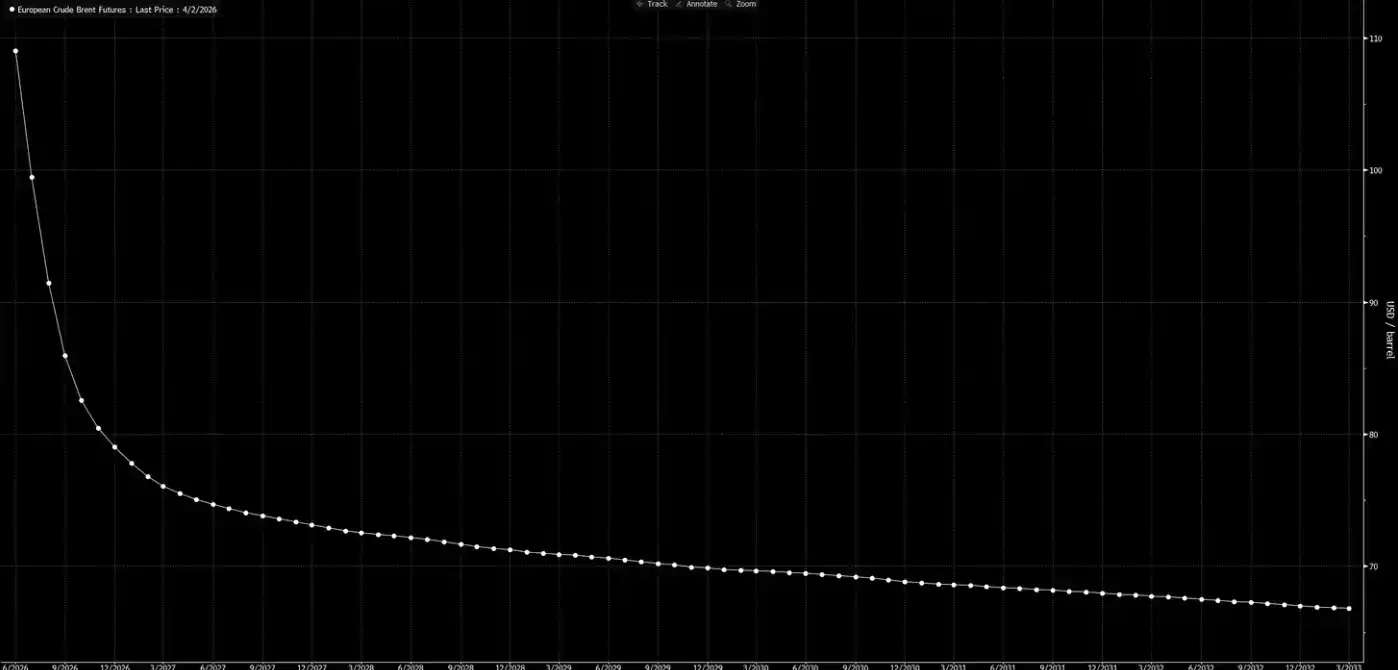

Sekarang lihat lagi kurva harga forward.

Kurva ini menyampaikan sinyal: ini hanya guncangan sementara, menjelang Natal, semuanya akan kembali normal.

Penilaian kami adalah: kurva ini sedang "bermimpi".

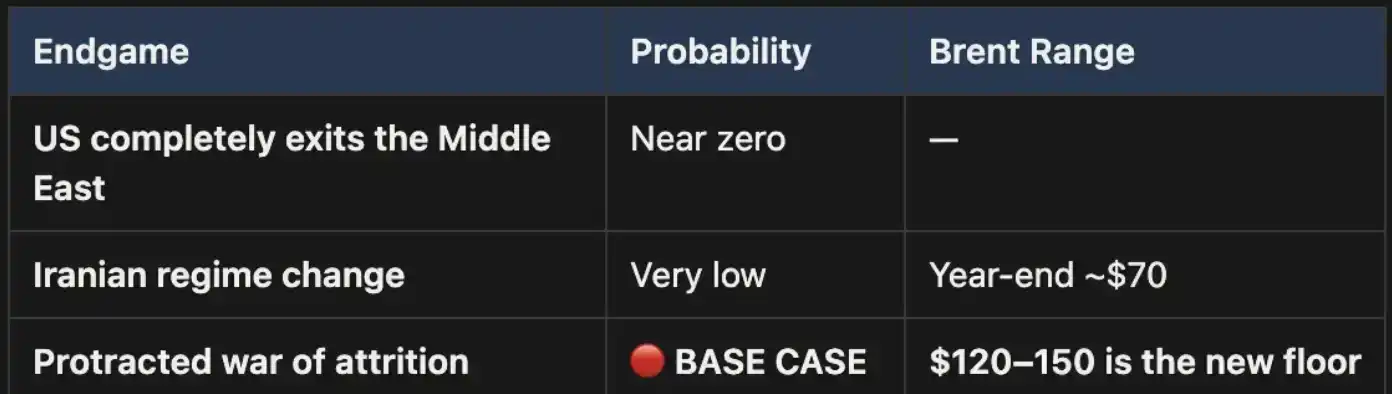

Tiga Akhir, Satu Jalur Dasar

Kami telah mengajukan kerangka analisis ini dalam "Weekly Signal Playbook". Sejauh ini, tidak ada perubahan; jika ada perubahan, itu adalah probabilitas skenario dasar yang semakin menguat.

Perang ini pada akhirnya hanya akan berakhir dengan tiga cara:

Akhir pertama, hampir mustahil secara politis.

Akhir kedua juga tidak berdasar: kondisi medan, kebutuhan pasukan, dan logika evolusi perang gerilya, semua menunjukkan bahwa jalan ini mahal dan sulit diakhiri. Luas daratan Iran tiga kali lipat Irak, populasi mendekati dua kali lipatnya, belum lagi medan pegunungan yang tidak akan meninggalkan ruang bagi penjajah. Ini bukan tahun 2003.

Akhir ketiga adalah skenario dasar, dan probabilitasnya unggul. Jika konflik berkembang menjadi perang gesekan jangka panjang, gangguan Selat Hormuz akan berlanjut, dan harga minyak akan tetap tinggi. Ketinggian ini akan bersifat struktural, bukan sementara. Kurva harga forward saat ini jelas kurang menetapkan harga untuk hal ini.

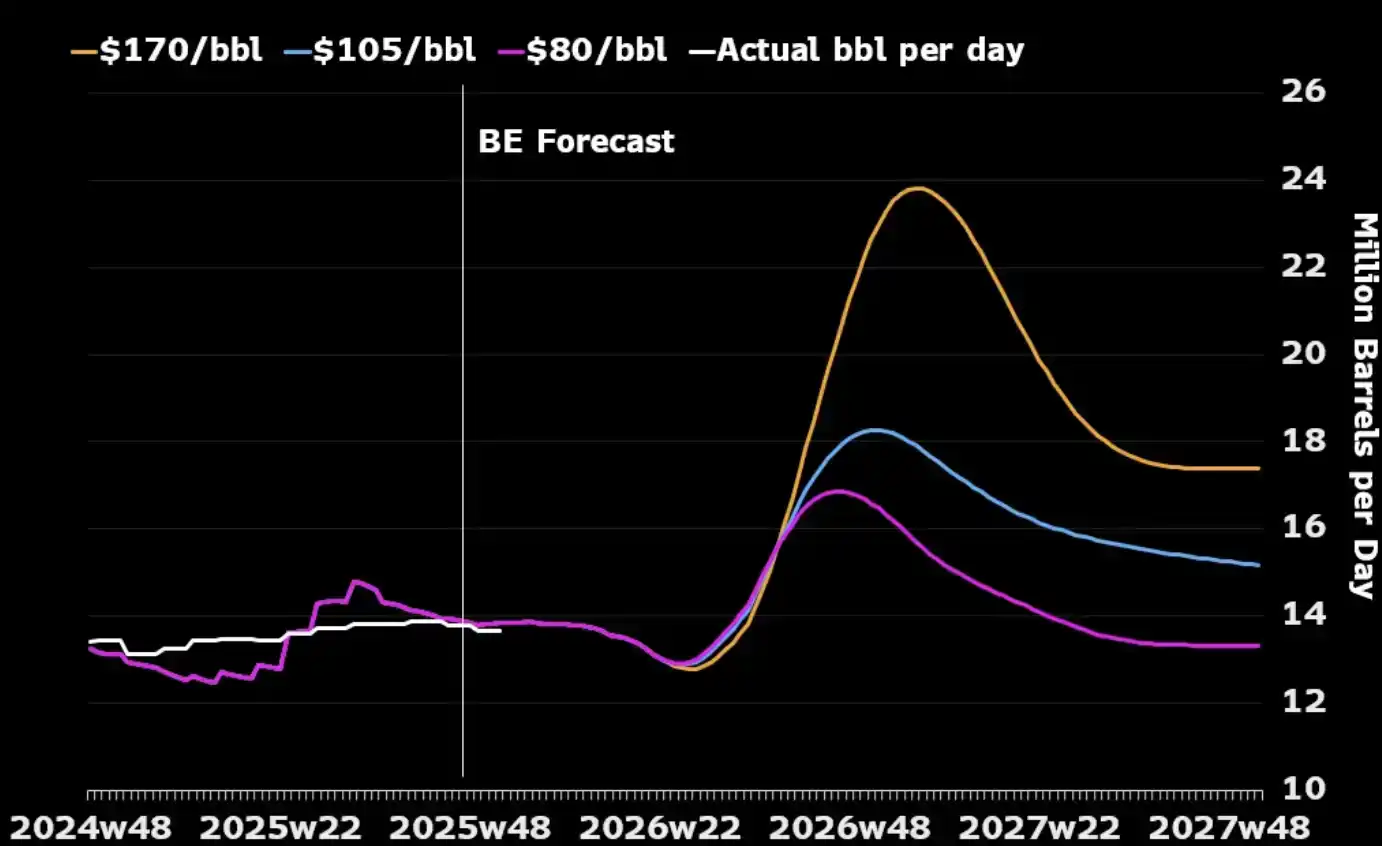

Satu hal yang diabaikan banyak orang: jika dilihat hanya dari industri minyak itu sendiri, perang jangka panjang justru mungkin sesuai dengan kepentingan strategis AS. Kapasitas produksi minyak Timur Tengah akan hancur dalam konflik, pembeli global hanya bisa beralih ke energi Amerika Utara, karena sumber pengganti lainnya sudah hampir habis. Dan harga minyak yang lebih tinggi juga akan merangsang produsen AS untuk meningkatkan produksi — menambah rig, meningkatkan investasi minyak serpih. Lihat grafik di bawah ini akan menemukan bahwa hampir setiap kenaikan harga minyak besar dalam sejarah, akan diikuti oleh kenaikan produksi AS dalam 12 hingga 18 bulan ke depan.

Satu-satunya biaya yang benar-benar perlu dikelola AS adalah di tingkat domestik: bagaimana menghindari harga bensin yang bertahan di atas 4 dolar AS per galon untuk waktu lama, sehingga memicu backlash politik. Ini adalah "ambang rasa sakit", bukan kondisi yang menentukan apakah perang berakhir.

"Aritmatika" Harga

Dalam kondisi Selat Hormuz tertutup, Brent 110 dolar AS bukanlah batas atas, tetapi hanya titik awal. Dalam skenario dasar kami, selama selat terus tertutup, harga minyak akan bertahan dalam kisaran 120 hingga 150 dolar AS.

Setiap minggu waktu berlalu, persediaan terkikis. Data UBS menunjukkan, persediaan global telah turun ke rata-rata lima tahun pada akhir Maret — dan itu terjadi sebelum putaran eskalasi terbaru. Macquarie memberikan penilaian: jika perang berlarut hingga lewat Juni dan selat masih belum dibuka, probabilitas harga minyak menembus 200 dolar AS adalah 40%.

Perbedaan harga berdekatan (yaitu selisih antara dua kontrak terdekat Brent) telah melebar menjadi 8,59 dolar AS/barel. Pasar sedang membayar premium sekitar 8% untuk "pengiriman satu bulan lebih awal" — ini adalah tingkat ketegangan level 2008.

Tapi tahun 2008, tidak ada 15% pasokan global yang diblokir secara fisik.

Saat ini, hampir semua model, semua kurva harga, semua prediksi akhir tahun Wall Street, dibangun di atas premis yang sama: konflik ini akan berakhir, Selat Hormuz akan dibuka kembali, harga minyak akan kembali normal, dunia pulih seperti semula.

Penilaian kami adalah: tidak akan.

Ujung belakang kurva forward belum mengikuti realitas. Pasar telah menetapkan harga untuk "terjadinya perang", tetapi belum menetapkan harga untuk "keberlanjutan perang". Sebelum Hormuz dibuka kembali, setiap koreksi minyak mentah adalah peluang. Ini adalah posisi inti kami, dan tidak akan lindung nilai.

Minyak adalah node pertama. Ketika "pasukan darat masuk" dan tidak ada kemenangan cepat — ketika konflik berkembang menjadi perang gesekan jangka panjang seperti yang kami nilai dari hari pertama — penetapan harga ulang tidak akan berhenti pada minyak mentah itu sendiri, tetapi akan ditransmisikan secara berurutan ke suku bunga, nilai tukar, pasar saham, dan pasar kredit. Inilah yang akan terjadi selanjutnya.