Sejauh ini, siklus 2026 telah menjadi pasar bear.

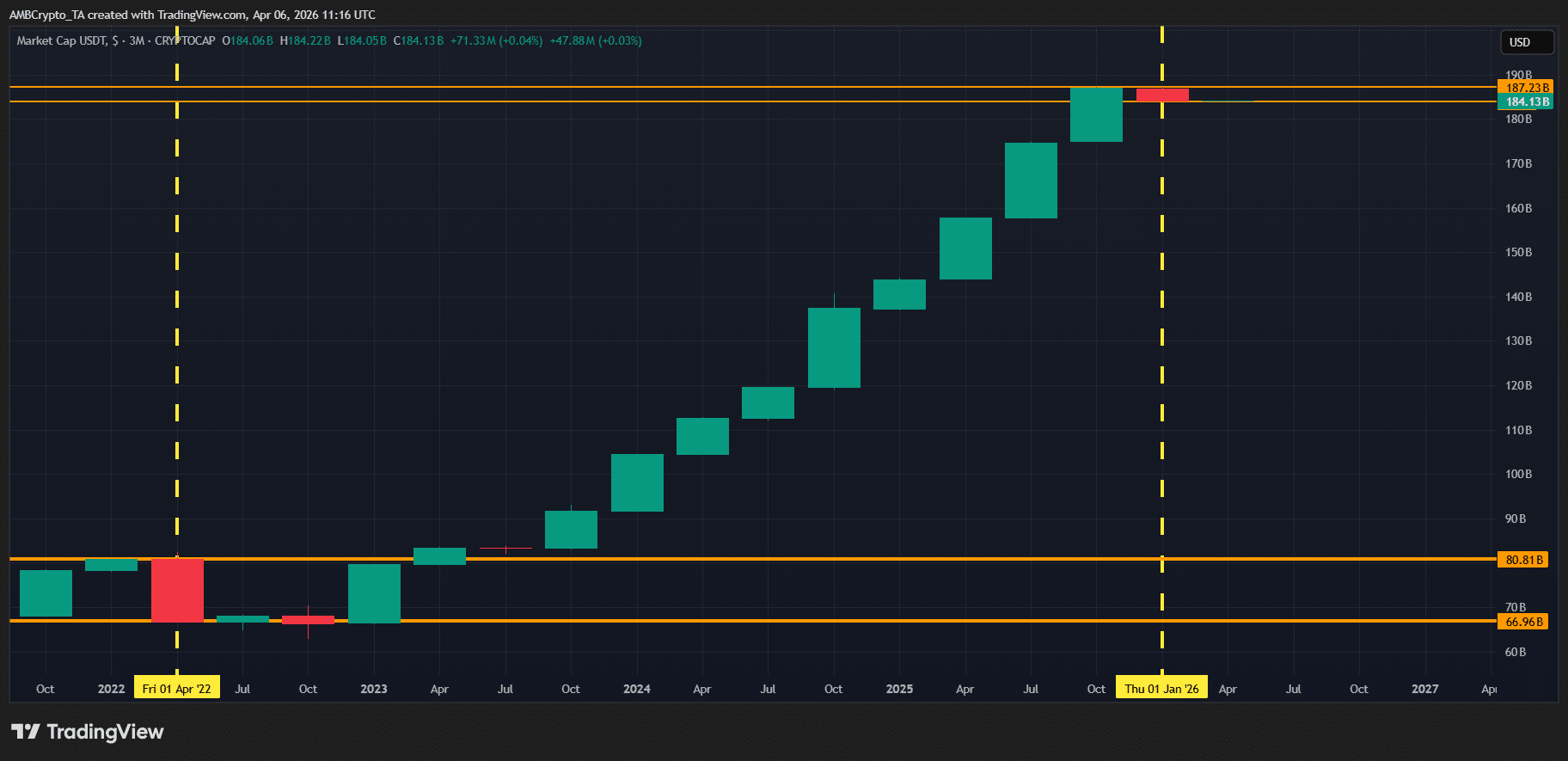

Sinyal yang jelas terlihat adalah ketika kapitalisasi pasar stablecoin turun bersamaan dengan harga crypto. Di Q1, USDT turun 1.6%, menunjukkan bahwa uang meninggalkan crypto alih-alih berdiam di pinggir lapangan seperti di pasar bull, di mana investor menyimpan dana cadangan untuk langkah risk-on berikutnya.

Hasilnya? Total pasar crypto turun 20.8% dalam periode yang sama, mengonfirmasi tren bearish.

Investor tidak mengejar pembelian di harga rendah (dip). Sebaliknya, mereka keluar. TOTAL2 (kapitalisasi pasar ex-BTC) turun 19.17%, artinya modal juga tidak berputar ke altcoin, yang hanya menambah gambaran bearish.

Intinya, stablecoin memainkan peran sentral dalam mendefinisikan tren crypto di Q1.

Menurut AMBCrypto, di sinilah laporan 10x Research baru-baru ini menjadi relevan.

Laporan tersebut menyoroti bahwa penerbitan USDT di Ethereum [ETH] baru-baru ini melampaui Tron [TRX], dengan lonjakan volume bulanan hampir 2.6% di ETH. Itu mempersempit jarak dengan TRX, yang sekarang hanya 1% lebih tinggi, menandakan bahwa likuiditas mulai mengalir ke jaringan berkapitalisasi besar, konsisten dengan kapitalisasi pasar crypto total yang naik 1.6% sejauh ini pada April.

Dari sudut pandang teknis, kombinasi kenaikan kapitalisasi pasar dan arus masuk stablecoin ini signifikan.

Ketika stablecoin kembali bergerak ke jaringan-jaringan besar, hal itu menunjukkan bahwa investor sedang mengerahkan kembali modal. Aliran semacam ini sering membentuk dasar untuk dukungan harga (price support), dan kita sudah melihatnya dalam aksi.

ETH telah rally 1.87% dari pembukaan di $2.1k, memperkuat bahwa pengaturan ini mulai mendapatkan daya tarik.

Tentu, pertanyaan yang muncul adalah: Dengan stablecoin kembali bermain, mungkinkah momentum ini meletakkan dasar untuk rally Q2 yang lebih luas, berpotensi membalikkan tren bearish dari Q1?

Aliran stablecoin mencapai jaringan utama, pasar mengincar dasar rally potensial

Selain berfungsi sebagai lindung nilai atau jembatan, stablecoin sering bertindak sebagai sinyal awal untuk aktivitas pasar.

Contoh yang mencolok adalah aktivitas baru-baru ini di sekitar Solana [SOL].

Circle mencetak $3.25 miliar USDC di Solana hanya dalam 7 hari, penerbitan mingguan terbesar pada tahun 2026. Influx likuiditas yang tiba-tiba ke dalam jaringan ini secara alami memunculkan pertanyaan tentang niat investor dan posisi pasar.

Tapi tidak berhenti di situ.

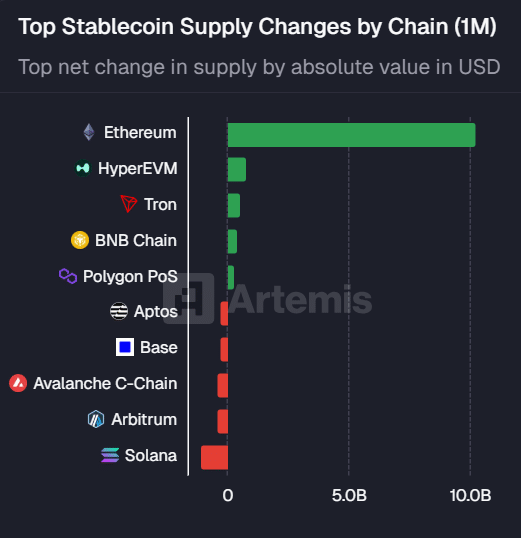

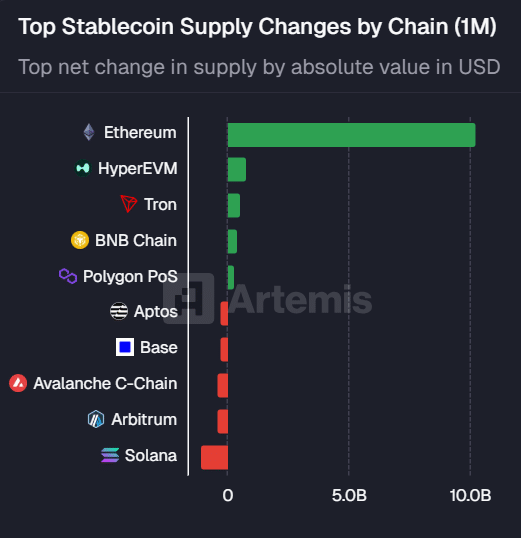

Menurut Artemis Terminal, perubahan pasokan stablecoin bulanan di Ethereum telah mencapai angka yang mencengangkan sebesar $10.3 miliar, yang terbesar di antara semua jaringan L1. Peningkatan pasokan stablecoin yang "terkoordinasi" di seluruh jaringan utama ini menunjukkan bahwa investor secara aktif mengerahkan kembali modal.

Akibatnya, pertanyaan kritis sekarang menjadi: Apakah para penerbit ini memiliki wawasan tentang peluang atau risiko yang belum diharga oleh pasar yang lebih luas?

Menurut laporan 10x Research, undervaluasi relatif Ethereum tampaknya mendorong sebagian besar influx ini.

Dari sudut pandang teknis, Ethereum telah turun 57% dari puncaknya pada Agustus 2025, membuatnya terlihat relatif murah, terutama jika dibandingkan dengan Bitcoin, yang turun sekitar 42% dalam periode yang sama.

Ini sangat signifikan mengingat dominasi BTC terus menghadapi resistensi di sekitar 60%.

Ditambah lagi, integrasi Wall Street ke dalam DeFi mendapatkan momentum, membawa modal institusional ke pasar.

Secara keseluruhan, faktor-faktor ini menunjukkan bahwa Ethereum dan L1 berkapitalisasi besar lainnya mungkin sedang memposisikan diri untuk momentum awal Q2, dengan aliran stablecoin bertindak sebagai indikator utama ke mana modal mungkin akan bergerak selanjutnya.

Ringkasan Akhir

- Peningkatan penerbitan USDT di ETH dan pencetakan USDC besar di SOL menunjukkan modal sedang dikerahkan kembali.

- Dengan ETH turun 57%, dominasi BTC di bawah tekanan, dan Wall Street memasuki DeFi, arus masuk stablecoin dapat bertindak sebagai indikator utama untuk momentum Q2.