Hingga 1 Juli 2026, informasi dari database unicorn IT Juzi menunjukkan bahwa Tiongkok memiliki 517 perusahaan unicorn terdaftar, dengan valuasi total sekitar 2,39 triliun dolar AS. Dari struktur valuasi, distribusinya berbentuk piramida khas—57,3% terkonsentrasi di rentang 10 hingga 20 miliar dolar AS, 30,8% di rentang 20 hingga 50 miliar dolar AS, 62 perusahaan (12,0%) di atas 50 miliar dolar AS. Di antaranya, hanya ada 5 super unicorn di atas 500 miliar dolar AS: ByteDance (6000 miliar dolar AS), Ant Group (877 miliar dolar AS), SHEIN (660 miliar dolar AS), DeepSeek (615 miliar dolar AS), dan Xiaohongshu (500 miliar dolar AS). Kelima perusahaan puncak ini menyumbang sekitar 36% dari total valuasi.

Secara geografis sangat terkonsentrasi: Beijing 142 perusahaan, Shanghai 98 perusahaan, Shenzhen 61 perusahaan. Tiga kota ini menyumbang 58,2%. Hangzhou, berkat perusahaan-perusahaan seperti DeepSeek, dengan 28 perusahaan memberikan valuasi 239,4 miliar dolar AS, menempati peringkat keempat sebagai kota tunggal. Dari distribusi industri, manufaktur canggih memimpin dengan 151 perusahaan (29,2%), diikuti oleh kecerdasan buatan 71 perusahaan (13,7%) dan kesehatan medis 53 perusahaan (10,3%). Robotika dengan 44 perusahaan telah melampaui e-commerce dan ritel (34 perusahaan) naik ke peringkat kelima, mencerminkan tren pergeseran industri dari internet konsumen ke teknologi keras (hard tech).

Dari tempo masuk daftar, periode 2021 hingga 2022 adalah puncak kelahiran unicorn (89 dan 94 perusahaan). Setelahnya terjadi pendinginan yang signifikan. Pada paruh pertama 2026, dengan 67 perusahaan baru terjadi rebound kuat, menciptakan rekor tertinggi paruh tahunan dalam lima tahun terakhir. Siklus pertumbuhan baru ini didorong oleh AI dan kecerdasan berwujud (embodied intelligence).

Laporan ini berfokus pada 67 perusahaan unicorn baru yang masuk daftar pada paruh pertama 2026, dengan analisis dari dimensi perbandingan sejarah, distribusi sektor, pola kota, struktur valuasi, dan waktu pendirian, berusaha menyajikan gambaran lengkap dan logika internal dari ledakan unicorn gelombang ini.

一、 Ikhtisar Unicorn Baru yang Masuk Daftar pada 2026H1

Pada paruh pertama 2026, Tiongkok menambahkan 67 perusahaan unicorn baru, dengan valuasi total 182,9 miliar dolar AS, rata-rata 27,3 miliar dolar AS, median 14,09 miliar dolar AS. Perusahaan dengan valuasi tertinggi adalah DeepSeek (sekitar 615 miliar dolar AS).

Dari segi jumlah, kelahiran 67 unicorn baru dalam setengah tahun berarti rata-rata kurang dari 3 hari lahir satu unicorn baru. Rata-rata valuasi unicorn baru (27,3 miliar dolar AS) adalah sekitar setengah dari rata-rata semua unicorn terdaftar (46,31 miliar dolar AS). Median (14,09 miliar dolar AS) sedikit lebih rendah dari median keseluruhan (16,92 miliar dolar AS), menunjukkan bahwa unicorn baru ini secara keseluruhan berada pada tahap pertumbuhan awal, namun perusahaan puncak memiliki valuasi yang sangat tinggi, menarik rata-rata ke atas.

二、 Perbandingan Sejarah: Siklus Pertumbuhan Baru Dimulai

Memotong periode dari 2014 hingga paruh pertama 2026 menjadi satuan paruh tahunan dan menghitung jumlah unicorn baru yang masuk daftar di setiap siklus, dapat melihat dengan jelas karakteristik siklus pertumbuhan unicorn Tiongkok.

Menurut data IT Juzi, statistik kecepatan pertumbuhan unicorn dalam dekade terakhir dengan satuan paruh tahunan, paruh kedua 2021 dengan 76 perusahaan baru menjadi puncak sejarah. Selanjutnya adalah paruh pertama tahun ini, 2026 H1 dengan 67 perusahaan baru—kecepatan valuasi startup Tiongkok kembali menampilkan kejayaan 5 tahun lalu.

Melihat kembali seluruh siklus, 2021 hingga 2022 adalah puncak kelahiran unicorn, empat paruh tahun berturut-turut melebihi 50 perusahaan, di antaranya 2021H2 mencapai 76 perusahaan, 2022H2 mencapai 58 perusahaan, 2022H1 mencapai 56 perusahaan.

2023 hingga 2024 memasuki periode penyesuaian, jumlah unicorn baru yang masuk daftar jelas menurun. Hingga 2026H1 rebound kuat.

Kekuatan pendorong dua puncak sangat berbeda.

Puncak 2021 hingga 2022 didominasi oleh energi baru, biofarmasi, dan internet konsumen, dengan distribusi sektor yang relatif tersebar;

Sementara ledakan 2026H1 sangat terkonsentrasi pada dua arah utama: AI dan robotika. Dari 67 perusahaan, robotika 19 perusahaan, AI 17 perusahaan, keduanya bersama-sama menyumbang lebih dari 53%.

Karakteristik ini mencerminkan peran penentu siklus teknologi dalam kelahiran unicorn—gelombang sebelumnya didorong oleh rantai industri internet seluler dan kendaraan energi baru, gelombang ini didorong oleh model besar (large model) dan kecerdasan berwujud.

三、 Distribusi Sektor: Didorong Mesin Ganda Robotika dan AI

67 unicorn baru yang masuk daftar pada 2026H1 mencakup 10 sektor tingkat pertama, di mana robotika (19 perusahaan) dan kecerdasan buatan (17 perusahaan) total 36 perusahaan, menyumbang lebih dari setengah, menjadi mesin ganda mutlak.

Sektor robotika dengan 19 perusahaan menempati posisi pertama, mencakup robot humanoid, komponen inti seperti tangan lincah, platform perangkat lunak kecerdasan berwujud, serta layanan sewa robot dan lainnya, rantai industri sedang melebar secara sistematis. Di antaranya, arah robot humanoid 8 perusahaan, termasuk Zibianliang Robot (3.077 miliar dolar AS), Zhipingfang (3.077 miliar dolar AS), Qianxun Intelligence (2.769 miliar dolar AS), dll., valuasi semua di atas 1,2 miliar dolar AS.

Patut diperhatikan, di sektor ini muncul perusahaan "turunan"—AGILINK berasal dari departemen tangan lincah perusahaan robot Zhìyuán Robot, Dìguā Robot berasal dari tim AIoT Horizon, efek limpahan teknologi perusahaan besar sangat jelas.

Sektor kecerdasan buatan 17 perusahaan, tetapi struktur valuasi sangat terdiferensiasi. DeepSeek sendiri dengan 61,538 miliar dolar AS menyumbkan sekitar 59% valuasi sektor ini. Setelah dikurangi DeepSeek, 16 perusahaan lainnya total 43,2 miliar dolar AS, rata-rata sekitar 2,7 miliar dolar AS. Sektor AI mencakup model besar, pembuatan video multimodal, chip dan komputasi AI, AI untuk farmasi, dan berbagai arah lainnya. Di antaranya, Keling AI (18 miliar dolar AS) dengan kemampuan pembuatan video menjadi perusahaan dengan valuasi tinggi kedua setelah DeepSeek dalam sektor ini. Arah chip dan komputasi AI 4 perusahaan (Xiwang Sunrise, Yixing Intelligence, Jiliu Technology, Wu Wen Xin Qiong), mencerminkan investasi infrastruktur AI terus memanas.

Sektor semikonduktor 8 perusahaan, mencakup chip mobil, chip komunikasi, chip AI, chip pengemudi otonom, kemasan lanjutan, peralatan semikonduktor, dan berbagai arah spesifik. Di antaranya, Shenji Technology (pecahan dari bisnis chip NIO) dan Xinxin Hangtu dan perusahaan chip pengemudi otonom lainnya tampil menonjol, logika substitusi impor jelas. Sektor teknologi frontier 7 perusahaan, komputasi kuantum sendiri 4 perusahaan (Origin Quantum, SpinQ, Turing Quantum, Boson Quantum), menunjukkan bahwa bidang ini di dalam negeri telah memasuki periode percepatan industrialisasi.

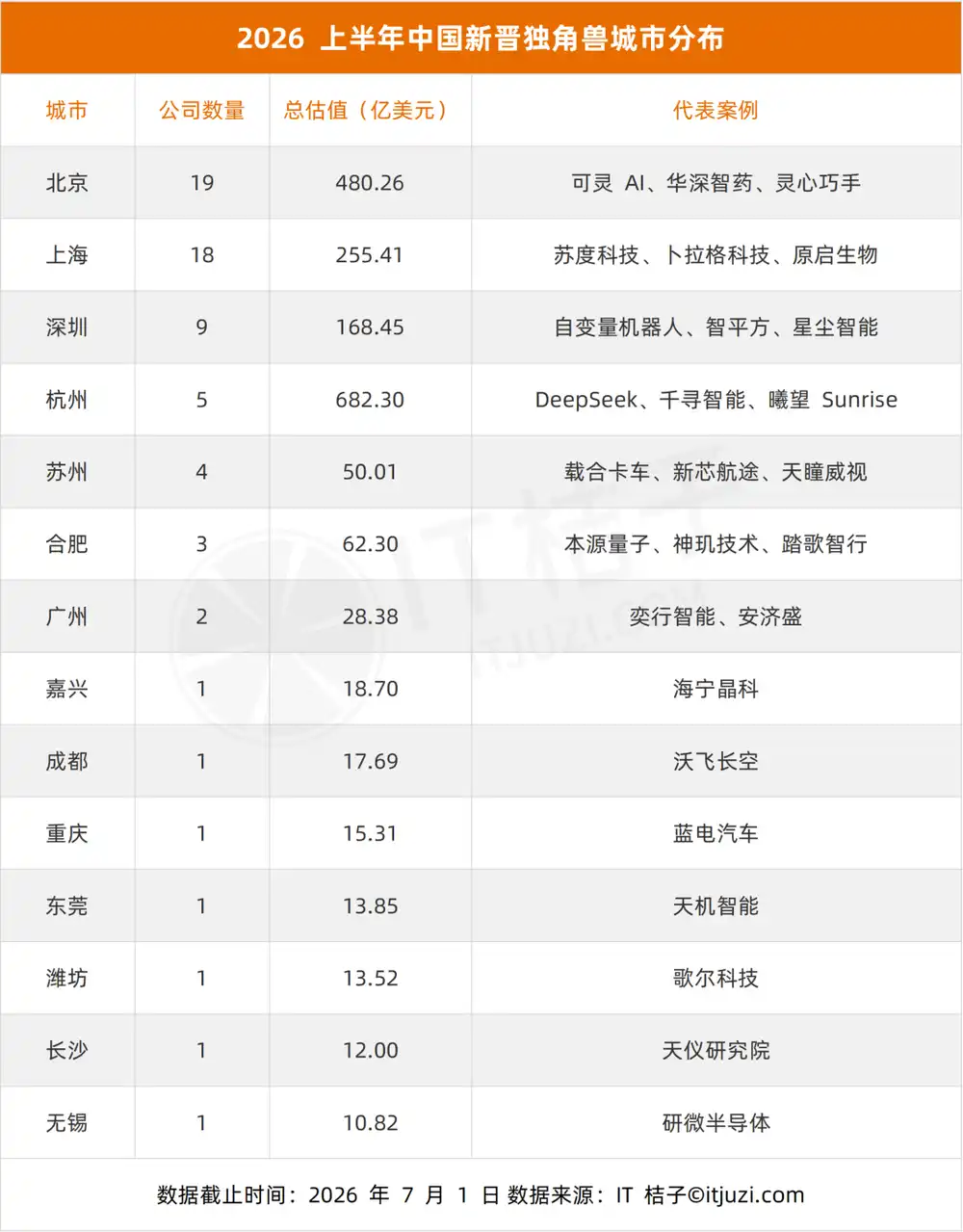

四、 Distribusi Kota: Terkonsentrasi di Empat Kota Beijing, Shanghai, Shenzhen, Hangzhou

67 unicorn baru tersebar di 14 kota, di mana Beijing 19 perusahaan, Shanghai 18 perusahaan, Shenzhen 9 perusahaan, Hangzhou 5 perusahaan. Empat kota ini total 51 perusahaan, menyumbang 76,1%.

Beijing dengan 19 perusahaan menduduki posisi pertama, Shanghai 18 perusahaan mengikuti ketat, selisih kedua kota hanya 1 perusahaan. Dari segi valuasi, Beijing 48 miliar dolar AS jauh lebih tinggi daripada Shanghai 25,5 miliar dolar AS, terutama berkat tarikan dari perusahaan-perusahaan dengan valuasi tinggi seperti Keling AI (18 miliar dolar AS) dan Huashen Zhiyao (4 miliar dolar AS). Hangzhou meski hanya 5 perusahaan, tetapi berkat DeepSeek sendiri dengan valuasi 61,538 miliar dolar AS, total valuasi 68,2 miliar dolar AS jauh melampaui Shanghai dan Beijing, menyumbang 37,3% dari valuasi kota tunggal.

Karakteristik sektor setiap kota sangat menonjol.

Dari 9 unicorn baru Shenzhen, robotika menyumbang 6 perusahaan, menjadi kota dengan startup robot humanoid paling padat di dalam negeri.

Hefei dengan 3 perusahaan semuanya arah teknologi keras (komputasi kuantum, chip pengemudi otonom, pengemudi otonom tambang), mencerminkan posisinya sebagai "Kota Sains dan Inovasi".

Dari 4 perusahaan Suzhou, 3 berhubungan dengan mobil pintar, membentuk kluster industri kendaraan jaringan pintar.

Keunggulan Beijing terkonsentrasi pada perangkat lunak AI dan kecerdasan berwujud, perusahaan-perusahaan AI seperti Keling AI, Zhiyan Huisheng, Huashen Zhiyao semakin memperkuat karakteristik ini. Sementara Shanghai relatif seimbang dalam arah AI, semikonduktor, dan biofarmasi.

五、 Skala Valuasi: Struktur Piramida, Super Unicorn Langka

Valuasi 67 unicorn baru berbentuk struktur piramida khas, sangat terkonsentrasi pada rentang 10 hingga 50 miliar dolar AS, dengan hanya 2 super unicorn di atas 100 miliar dolar AS.

77,6% unicorn baru valuasinya berada di rentang 10 hingga 20 miliar dolar AS, menunjukkan sebagian besar unicorn baru masih berada pada tahap pertumbuhan awal, baru melewati ambang batas 10 miliar dolar AS. Rentang 20 hingga 50 miliar dolar AS ada 13 perusahaan, mewakili sekelompok perusahaan yang telah mendapatkan validasi pasar dan memiliki volume tertentu, termasuk Huashen Zhiyao (4 miliar dolar AS), Origin Quantum (3,538 miliar dolar AS), Zibianliang Robot (3,077 miliar dolar AS), dll.

Rentang 50 hingga 100 miliar dolar AS mengalami kekosongan, tidak ada perusahaan yang jatuh pada rentang ini, mencerminkan adanya lompatan valuasi yang signifikan antara "unicorn" dan "super unicorn". Perusahaan kelas 100 miliar dolar AS ada 2: DeepSeek (61,538 miliar dolar AS) dan Keling AI (18 miliar dolar AS), valuasi DeepSeek jauh melebihi 3 kali lipat Keling AI. Diferensiasi ekstrem seperti ini menunjukkan bahwa di arena model besar, kepemimpinan teknologi dan ekspektasi pasar dapat dengan cepat berubah menjadi premium valuasi yang sangat tinggi.

Dibandingkan dengan semua perusahaan terdaftar, dari 517 unicorn, 62 perusahaan (12%) di atas 50 miliar dolar AS, hanya 5 perusahaan di atas 500 miliar dolar AS. Dari 67 perusahaan baru yang ditambahkan pada 2026H1, ada 1 perusahaan yang masuk klub 500 miliar+ (DeepSeek), probabilitas ini di antara unicorn baru sudah tergolong langka.

六、 Waktu Pendirian: Polarisasi Cepat Lambat

Menganalisis tahun pendirian dan waktu dari pendirian hingga masuk daftar dari 67 unicorn baru, dapat ditemukan karakteristik polarisasi "cepat lambat" yang jelas.

Perusahaan yang didirikan pada tahun 2023 paling banyak (14 perusahaan), diikuti oleh 2022 (10 perusahaan) dan 2021 (8 perusahaan). Perusahaan yang didirikan dalam tiga tahun terakhir total 32 perusahaan, menyumbang hampir setengah. Ini sangat sesuai dengan waktu ledakan sektor model besar AI dan kecerdasan berwujud—ChatGPT memicu industri pada tahun 2023, sejumlah perusahaan didirikan pada tahun itu, dan menjadi unicorn dalam 2 hingga 3 tahun.

Waktu rata-rata 4,7 tahun, median 3,7 tahun. Yang masuk daftar dalam waktu 3 tahun menyumbang 34,3%, dalam waktu 5 tahun menyumbang 67,2%, lebih dari setengah unicorn baru menyelesaikan transformasi dalam 5 tahun.

Unicorn cepat (kurang dari 3 tahun) terkonsentrasi di sektor AI dan robotika, banyak yang merupakan pecahan dari perusahaan besar atau didirikan oleh pendiri ternama.

Bu Lāgé Technology didirikan oleh mantan kepala model besar Qianwen Alibaba, Lin Junyang, didirikan hanya 1 bulan sudah masuk daftar;

AGILINK berasal dari pecahan departemen tangan lincah perusahaan robot Zhìyuán Robot;

Xiwang Sunrise berasal dari pecahan departemen chip besar SenseTime;

Zhiyan Huisheng didirikan oleh profesor asosiasi Departemen Teknik Elektronik Universitas Tsinghua, Dai Jifeng, didirikan sekitar 5 bulan sudah mencapai unicorn.

Perusahaan-perusahaan ini membawa akumulasi teknologi dan sumber daya, memperoleh pendanaan besar dalam waktu singkat.

Unicorn lambat (lebih dari 8 tahun) terkonsentrasi di sektor teknologi keras.

Goertek didirikan 14 tahun, Ingeni-Auto 12 tahun, Jalatang 12 tahun, Tianji Intelligence 11 tahun, Originalight Bio 11 tahun—bidang semikonduktor, biofarmasi, manufaktur canggih, dll. memiliki hambatan teknologi tinggi, siklus R&D panjang, siklus validasi lama, membutuhkan investasi jangka panjang untuk mencapai ambang batas valuasi unicorn.

Ini membentuk dua jalur unicorn yang sangat berbeda: AI dan robotika mengandalkan angin tren dan premium tim untuk cepat jadi, teknologi keras mengandalkan akumulasi waktu untuk perlahan-lahan matang.

七、 Tren dan Prospek

Munculnya terkonsentrasi 67 unicorn baru pada paruh pertama 2026 menandakan pertumbuhan unicorn Tiongkok memasuki siklus baru. Dibandingkan dengan gelombang sebelumnya (2021 hingga 2022), siklus ini menunjukkan beberapa perbedaan signifikan:

• Mesin penggerak beralih dari tersebar dan beragam ke sangat terkonsentrasi. Puncak gelombang sebelumnya didorong bersama oleh beberapa sektor seperti energi baru, biofarmasi, internet konsumen. Gelombang ini sangat bergantung pada dua arah utama AI dan robotika, keduanya bersama-sama menyumbang lebih dari 53%. Konsentrasi seperti ini berarti penilaian modal terhadap tren teknologi sangat seragam, tetapi juga mengandung risiko kemacetan sektor dan gelembung valuasi.

• Kecepatan kelahiran unicorn meningkat signifikan. Yang masuk daftar dalam waktu 3 tahun menyumbang 34,3%, banyak yang merupakan pecahan perusahaan besar atau pendiri ternama langsung mendirikan startup. Meskipun model "terlahir sebagai unicorn" ini mencerminkan efisiensi konversi akumulasi teknologi, tetapi juga berarti valuasi sebagian perusahaan lebih didasarkan pada premium tim dan ekspektasi pasar, daripada validasi komersialisasi nyata.

• Proporsi teknologi keras meningkat, namun diferensiasi memburuk. Arah teknologi frontier seperti semikonduktor, komputasi kuantum, fusi nuklir semuanya memiliki unicorn baru, tetapi perusahaan di bidang ini umumnya didirikan lebih lama (lebih dari 8 tahun), jalur pertumbuhan valuasi sangat berbeda dengan sektor AI. Pola dua kecepatan yang berdampingan mungkin terus berlanjut.

• Efek aglomerasi kota semakin diperkuat. Empat kota Beijing, Shanghai, Shenzhen, Hangzhou menyumbang 76,1%, dibandingkan dengan 58,2% dari semua yang terdaftar semakin meningkat. Startup di sektor baru sangat bergantung pada kepadatan talenta dan dukungan rantai industri, tren ini mungkin mempercepat marginalisasi kota non-inti.

Melihat ke paruh kedua tahun, sektor AI dan robotika masih akan menjadi sumber utama unicorn.

Seiring kecerdasan berwujud bergerak dari laboratorium ke produksi massal, lebih banyak perusahaan robot inti dan komponen inti diharapkan dapat melewati ambang batas 10 miliar dolar AS. Logika substitusi impor dalam arah semikonduktor dan komputasi kuantum tidak berubah, tetapi iramanya mungkin dipengaruhi oleh ekspektasi kebijakan dan lingkungan pendanaan.

Perlu diperhatikan, apakah "unicorn kilat" yang lahir cepat dapat memenuhi ekspektasi komersialisasi dalam 1 hingga 2 tahun, dan apakah kemacetan sektor akan memicu koreksi valuasi.

Secara keseluruhan, ledakan unicorn pada 2026H1 adalah miniatur migrasi inovasi teknologi Tiongkok dari internet konsumen ke teknologi keras. Kelahiran 67 unicorn baru tidak hanya memecahkan rekor sejarah, tetapi juga mencerminkan bahwa model besar AI dan kecerdasan berwujud sedang berubah dari konsep teknologi menjadi kenyataan industri, kecepatan transformasi ini jauh melebihi siklus teknologi apa pun sebelumnya.

Lampiran: Daftar Lengkap Unicorn Baru Tiongkok yang Masuk Daftar pada 2026H1

Artikel ini berasal dari akun WeChat: IT Juzi , penulis: Judy, judul asli: "Tiongkok Tambah 67 Unicorn Baru dalam Setengah Tahun, AI dan Robot Mendominasi | Laporan Interpretasi"