Original | Odaily Planet Daily (@OdailyChina)

Penulis | Ding Dang (@XiaMiPP)

Setelah kemarin BTC dengan kuat menembus level resistensi kunci $95.000, dini hari ini BTC melanjutkan momentum kenaikan, menyentuh tinggi $97.924, sementara ini dilaporkan $96.484; ETH menembus $3.400, sementara ini dilaporkan $3.330; harga SOL naik hingga tinggi $148, sementara ini dilaporkan $145. Dibandingkan dengan BTC, ETH dan SOL masih berkeliaran di sekitar interval resistensi kunci, belum membentuk terobosan tren yang jelas.

Di sisi derivatif, menurut data Coinglass, kemarin likuidasi bersih mencapai $680 juta, dengan likuidasi posisi short $578 juta dan likuidasi posisi long $101 juta; Glassnode menyatakan dalam postingannya bahwa pemulihan pasar menyebabkan skala likuidasi posisi short mencapai rekor tertinggi sejak "Crash 1011".

Menurut data msx.com, pada penutupan pasar saham AS, tiga indeks utama umumnya turun, tetapi saham konsep kripto justru umumnya naik, ALTS naik lebih dari 30,94%, BNC naik lebih dari 11,81%. Keadaan seperti ini tidak umum, apa sebenarnya daya dongkrak yang mendukung kenaikan begitu kuat pasar kripto?

Perubahan Arah Dana ETF

Dari sisi dana, sejak pertengahan Oktober 2025, ETF spot BTC secara keseluruhan berada dalam keadaan arus keluar bersih atau arus masuk bersih skala kecil yang lemah, pasar kekurangan sinyal dana tambahan yang jelas. Namun, dalam seminggu terakhir setelah empat hari perdagangan berturut-turut arus keluar bersih, ETF spot BTC berubah menjadi arus masuk bersih selama dua hari berturut-turut, di mana pada tanggal 13 Januari, skala arus masuk bersih harian mencapai $750 juta, menjadi sinyal penting yang bersifat tahapan. Sebaliknya, ETF spot ETH masih menunjukkan kinerja yang lemah.

Dilihat dari perilaku harga, sebuah perubahan yang patut diperhatikan sedang terjadi. Tingkat pengembalian kumulatif Bitcoin selama jam perdagangan Amerika Utara sekitar 8%, sedangkan jam Eropa hanya mencatat kenaikan moderat sekitar 3%, jam perdagangan Asia bahkan menjadi beban bagi kinerja keseluruhan.

Fenomena ini kontras dengan akhir tahun 2025. Saat itu, Bitcoin mengalami penurunan kumulatif hingga 20% selama jam Amerika Utara, harganya pernah turun kembali ke sekitar $80.000. Pada kuartal keempat, jam buka pasar AS seringkali disertai tekanan jual, dan ETF spot Bitcoin hampir setiap hari menghadapi arus keluar dana.

Sekarang, pengembalian terkuat justru muncul tak lama setelah pasar saham AS dibuka, padahal enam bulan terakhir, periode ini justru merupakan periode kinerja terlemah Bitcoin.

Data Makro: Tidak Ada Kabar Buruk, Tetapi Juga Kurang Katalis Longgar

Dari tingkat makro, CPI tahunan Desember yang diumumkan minggu ini bertahan di 2,7% (sama dengan nilai sebelumnya, sesuai ekspektasi pasar), inti CPI tahunan naik sedikit menjadi 2,7% (nilai sebelumnya 2,6%, sedikit lebih tinggi dari beberapa ekspektasi), menunjukkan tekanan inflasi masih memiliki ketahanan tertentu; tetapi PPI tahunan November naik tak terduga menjadi 3,0% (lebih tinggi dari ekspektasi 2,7%), penjualan eceran bulanan juga mencatat pertumbuhan yang kuat (melebihi ekspektasi pasar), data sisi konsumsi menunjukkan kinerja kuat, ini sampai batas tertentu mendukung pandangan bahwa pertumbuhan ekonomi masih memiliki ketahanan.

Meskipun data CPI Desember secara keseluruhan relatif moderat (bulanan 0,3% sesuai ekspektasi, tingkat tahunan tidak semakin mempercepat), inflasi belum jelas turun ke zona nyaman Fed, dikombinasikan dengan ketahanan pasar tenaga kerja yang ditunjukkan laporan ketenagakerjaan sebelumnya, pasar umumnya menganggap probabilitas sangat tinggi Fed terus mempertahankan suku bunga tidak berubah pada pertemuan kebijakan akhir Januari, hampir tidak ada ekspektasi penurunan suku bunga. Ini juga berarti katalis kebijakan longgar jangka pendek masih kurang. Menurut CME "FedWatch", probabilitas Fed mempertahankan suku bunga tidak berubah pada Januari mencapai 95%.

Namun, ekspektasi penurunan suku bunga 2026 patut dinantikan, anggota Dewan Gubernur Fed Milan menegaskan kembali tahun ini perlu menurunkan suku bunga 150 basis points.

Kemajuan Legislasi Regulasi: UU CLARITY Menjadi Fokus

Di luar pergerakan jangka pendek, variabel jangka menengah yang paling patut diperhatikan baru-baru ini adalah kemajuan legislasi UU CLARITY. RUU ini bertujuan untuk membangun kerangka regulasi komprehensif untuk pasar kripto AS, tujuan utamanya termasuk:

- Memperjelas batas regulasi SEC (aset sekuritas) dan CFTC (aset digital komoditas);

- Memperjelas klasifikasi aset digital (sekuritas, komoditas, stablecoin, dll.);

- Memperkenalkan persyaratan pengungkapan informasi, anti-pencucian uang, dan perlindungan investor yang lebih ketat, sekaligus menyediakan ruang untuk inovasi.

Dengan revisi dan pemungutan suara Komite Perbankan Senat dijadwalkan pada 15 Januari, legislasi kripto AS secara resmi memasuki "tahap sprint". Ketua Komite Tim Scott (Republik) pada 13 Januari mempublikasikan teks revisi 278 halaman, teks ini sebelumnya melalui negosiasi tertutup kedua partai selama berbulan-bulan, dan dengan cepat memicu lebih dari 70 (sebagian menghitung 137) usulan amandemen, perbedaan pendapat seputar pendapatan stablecoin dan regulasi DeFi dengan cepat memanas, industri kripto, kelompok lobi perbankan, dan organisasi perlindungan konsumen turut campur secara menyeluruh.

Dan, di dalam industri kripto sendiri juga tidak membentuk posisi yang seragam. Pada 14 Januari, CEO Coinbase Brian Armstrong secara terbuka mengumumkan menarik dukungan, mengatakan setelah meninjau teks menganggap RUU "terlalu banyak masalah dalam hal larangan DeFi, pemberantasan mekanisme reward stablecoin, pengawasan berlebihan pemerintah, dll., lebih buruk dari现状". Dia menekankan Stand With Crypto akan memberikan penilaian untuk pemungutan suara revisi Kamis, menguji apakah senator "berdiri di sisi keuntungan bank, atau di sisi reward konsumen/inovasi". Orang dalam industri berpendapat, penolakan terbuka Coinbase "berdampak signifikan", mungkin menentukan nasib RUU.

Setelah Coinbase secara terbuka menyatakan menolak, a16z, Circle, Kraken, Digital Chamber, Ripple, Coin Center dan banyak institusi dan asosiasi terkemuka lainnya menyatakan dukungan terbuka untuk versi Republik Senat, menganggap "aturan yang jelas apa pun lebih baik dari现状", dapat menyuntikkan kepastian jangka panjang ke pasar, dan memposisikan AS sebagai "ibu kota kripto global".(Rekomendasi bacaan《Peninjauan CLARITY Tiba-tiba Ditunda, Mengapa Perbedaan Pendapat Industri Begitu Serius?》)

Pengamatan Lain: Permintaan Staking Ethereum Menguat dan Strategy Terus Menambah

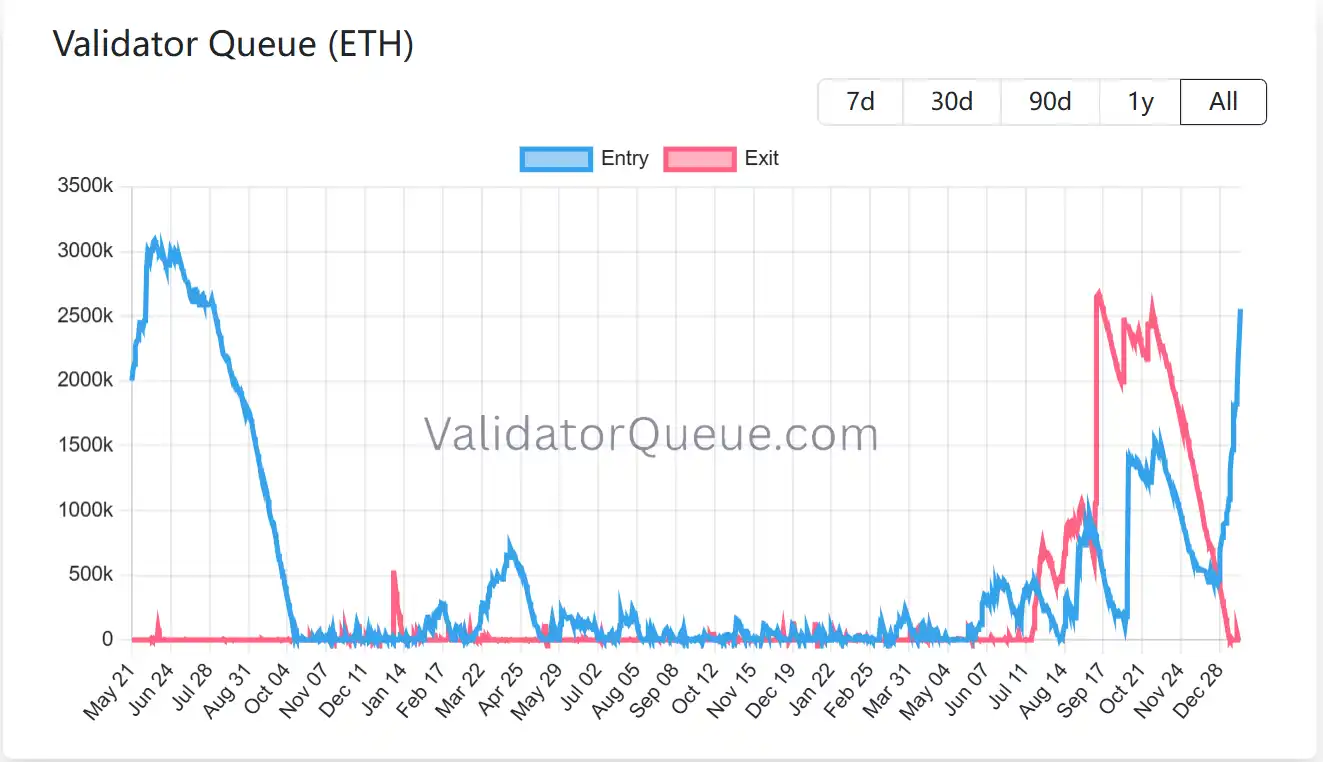

Permintaan staking Ethereum terus menguat. Saat ini, jumlah ETH yang terkunci di beacon chain telah melebihi 36 juta koin, mendekati 30% dari pasokan yang beredar di jaringan, sesuai dengan市值staking lebih dari $118 miliar, terus memecahkan rekor tertinggi sejarah. Proporsi tertinggi sebelumnya adalah 29,54%, muncul pada Juli 2025. Jaringan Ethereum saat ini memiliki sekitar 900.000 validator aktif, sementara masih ada sekitar 2,55 juta ETH sedang mengantri menunggu masuk ke antrian staking. Ini berarti, setidaknya dari tingkat perilaku on-chain yang diamati, keinginan menjual jangka pendek dari staker yang ada masih terbatas, jaringan secara keseluruhan lebih cenderung "mengunci daripada melepaskan".

Selain itu, aktivitas pengembang di Ethereum dan volume perdagangan stablecoin keduanya mencapai rekor tertinggi sejarah. Rekomendasi bacaan《Data Staking ETH Terbalik: Keluar Nol VS Masuk Melonjak 1,3 Juta Koin, Kapan Beli di Dasar?》

Perusahaan cadangan Bitcoin Strategy (sebelumnya MicroStrategy) minggu ini terus menjalankan strategi penambahan jangka panjangnya, mengeluarkan dana sekitar $1,25 miliar, dengan harga sekitar $91.519 membeli 13.627 koin BTC. Dengan demikian, total kepemilikan Bitcoinnya telah meningkat menjadi 687.410 koin, bernilai sekitar $65,89 miliar, biaya rata-rata kepemilikan keseluruhan sekitar $75.353.

Bank investasi TD Cowen baru-baru ini menurunkan harga target satu tahunnya dari $500 menjadi $440, dengan alasan efek dilusi dari penerbitan saham biasa dan saham preferen yang berkelanjutan, membuat ekspektasi tingkat pengembalian Bitcoin melemah. Analis memperkirakan, Strategy pada tahun fiskal 2026 mungkin akan menambah sekitar 155.000 Bitcoin, lebih tinggi dari perkiraan sebelumnya, tetapi proporsi pembiayaan ekuitas yang lebih tinggi akan menekan pertumbuhan kepemilikan Bitcoin per saham.

TD Cowen juga mencatat, meskipun tingkat pengembalian jangka pendek terbebani, seiring dengan pemulihan harga Bitcoin, indikator terkait tahun fiskal 2027 diharapkan membaik. Laporan juga menekankan, Strategy pada fase penurunan harga Bitcoin baru-baru ini masih memilih untuk terus menambah, dan sebagian besar hasil pembiayaan langsung digunakan untuk membeli Bitcoin, menunjukkan tujuan strategisnya tidak goyah. Secara keseluruhan, analis masih memiliki sikap relatif positif terhadap nilai jangka panjang Strategy sebagai "alat eksposur Bitcoin", dan menganggap sebagian saham preferennya memiliki daya tarik tertentu di tingkat pendapatan dan apresiasi modal. Mengenai masalah inklusi indeks, MSCI saat ini belum mengeluarkan perusahaan cadangan Bitcoin dari sistem indeks, ini dalam jangka pendek dianggap sebagai faktor positif, tetapi ketidakpastian masih ada dalam jangka menengah dan panjang.

Arthur Hayes juga mengatakan, kuartal ini strategi perdagangan intinya adalah long Strategy (MSTR) dan Metaplanet (3350), menjadikan ini sebagai target leverage untuk bertaruh pada kembalinya kenaikan BTC.

Prospek Pasar: Perubahan Struktural dan Kondisi Pemulihan

Secara keseluruhan, pasar kripto berdiri di atas titik balik penting, apakah "siklus empat tahun" tradisional masih efektif, mungkin akan terungkap dalam beberapa bulan ke depan.

Market maker pasar kripto Wintermute dalam ulasan pasar perdagangan luar bursa aset digital terbarunya menganalisis: Tahun 2025, Bitcoin tidak menunjukkan karakteristik kuat yang seharusnya dimiliki dalam siklus empat tahun tipikal, sedangkan siklus altcoin hampir menghilang. Fenomena ini dalam pandangannya, bukan fluktuasi jangka pendek atau ketidaksesuaian ritme, tetapi perubahan struktural yang lebih dalam.

Dalam premis ini, Wintermute berpendapat, tahun 2026 jika ingin muncul pemulihan kuat yang sesungguhnya, kondisi pemicunya akan jelas lebih tinggi dari siklus sebelumnya, dan tidak lagi bergantung pada variabel tunggal. Secara spesifik, setidaknya salah satu dari tiga hasil berikut perlu diverifikasi.

Pertama, konfigurasi ETF dan perbendaharaan kripto (DAT) harus diperluas lebih jauh dari Bitcoin dan Ethereum. Saat ini, ETF spot BTC dan ETH AS secara objektif memusatkan likuiditas tambahan besar-besaran pada sedikit aset市值besar, ini meskipun meningkatkan stabilitas aset teratas, tetapi juga secara signifikan memampatkan lebar pasar, menyebabkan kinerja keseluruhan menunjukkan divergensi serius. Hanya ketika lebih banyak aset kripto dimasukkan ke dalam produk ETF atau neraca perusahaan tingkat perusahaan, pasar mungkin mendapatkan kembali dasar partisipasi dan likuiditas yang lebih luas.

Kedua, aset inti seperti BTC, ETH serta BNB, SOL, perlu muncul lagi kenaikan kuat yang berkelanjutan, dan menciptakan kembali efek kekayaan yang cukup jelas. Tahun 2025, mekanisme transmisi tradisional "kenaikan Bitcoin - dana menyebar ke altcoin" pada dasarnya gagal, siklus kenaikan rata-rata altcoin dipersingkat menjadi sekitar 20 hari (tahun sebelumnya sekitar 60 hari), banyak token terus melemah di bawah tekanan jual unlock. Dengan kurangnya daya angkat berkelanjutan aset teratas, dana sulit menghasilkan motivasi tumpahan ke bawah, karenanya sulit diaktifkannya pergerakan altcoin.

Ketiga, dan yang paling menentukan, perhatian retail perlu benar-benar kembali ke pasar kripto. Meskipun retail tidak sepenuhnya pergi, dana tambahan mereka saat ini lebih mengalir ke tema pertumbuhan tinggi seperti S&P 500, AI, robot, komputasi kuantum, dll. Kenangan penarikan ekstrem 2022-2023, kebangkrutan platform dan likuidasi paksa, ditambah realitas aset kripto secara keseluruhan kalah performa dari pasar saham tradisional tahun 2025, membuat daya tarik narasi "kripto = kaya mendadak" sangat melemah. Hanya ketika retail kembali percaya pasar kripto memiliki potensi pengembalian di atas normal, dan kembali dengan cara yang terukur, pasar mungkin mendapatkan kembali energi naik yang sangat emosional, hampir fanatik seperti dulu.

Dengan kata lain, di latar belakang perubahan struktural telah terjadi, pemulihan di masa depan bukan lagi "apakah akan datang", tetapi "dengan kondisi apa, melalui jalur mana akan dinyalakan kembali".