Strateg Bank of America Hartnett mengeluarkan peringatan: jika data inflasi mendatang melampaui ekspektasi, hal itu akan langsung memicu pelepasan aset berisiko. Data historis menunjukkan bahwa dalam 100 tahun terakhir, begitu CPI melampaui 4%, indeks S&P 500 rata-rata turun 4% dalam 3 bulan berikutnya, dan rata-rata turun 7% dalam 6 bulan.

Selain itu, 'sinyal jual' pasar terus menguat, IPO raksasa seperti SpaceX akan menyedot likuiditas dalam jumlah rekor, ditambah dengan risiko pergeseran kebijakan moneter global yang lebih hawkish, membuat gelembung teknologi berada di momen yang sangat rentan.

Saham AS menghadapi uji tekanan serius pada bulan Juni. Strateg Bank of America Michael Hartnett memperingatkan, serangkaian risiko peristiwa makro yang padat dan penarikan likuiditas pasar yang drastis dapat mendorong imbal hasil obligasi global naik tajam, sehingga menembus gelembung aset teknologi saat ini.

Menurut platform pelacakan perdagangan, Hartnett dalam laporan penelitian terbarunya menyatakan, data CPI AS yang akan segera dirilis adalah katalis inti dari 'Badai Juni' ini. Jika data inflasi terbaru melampaui ekspektasi, hal itu akan langsung memicu mekanisme pelepasan aset berisiko. Data historis menunjukkan bahwa ketika inflasi melampaui garis peringatan kunci, hal itu seringkali memicu koreksi mendalam pada indeks patokan AS dalam beberapa bulan berikutnya.

Sementara itu, keputusan dan pernyataan bank sentral global yang padat mendominasi arah pasar. Terutama rapat Komite Pasar Terbuka Federal (FOMC) yang akan dipimpin oleh ketua Fed baru Walsh, kecenderungan kebijakan hawkish atau dovish-nya akan menentukan nasib saham AS dan imbal hasil obligasi jangka panjang, sinyal pengetatan apa pun yang melebihi ekspektasi akan menghantam investor.

Di tengah sentimen bullish pasar yang sangat bersemangat, indikator sentimen internal Bank of America telah mengeluarkan 'sinyal jual' yang kuat. Ditambah dengan penarikan likuiditas pasar yang belum pernah terjadi sebelumnya dari IPO perusahaan teknologi raksasa yang akan datang, aset berisiko saat ini berada dalam eksposur yang sangat rapuh.

Data Inflasi Kunci Mendekat, Saham AS Hadapi Risiko Penarikan Historis

Data CPI AS yang akan dirilis pada 10 Juni adalah ujian pertama yang dihadapi pasar.

Tiga bulan terakhir, data ini rata-rata naik 0,6% secara bulanan, enam bulan terakhir rata-rata naik 0,4%. Jika pertumbuhan CPI bulan Mei secara bulanan melebihi 0,4% (ekspektasi pasar saat ini adalah 0,5%), berarti pertumbuhan CPI AS secara tahunan akan menembus 4%, dan mungkin menuju 5% sebelum pemilihan paruh waktu AS. Tren ini akan membuat aset berisiko sangat gelisah.

Data historis menunjukkan, dalam 100 tahun terakhir, begitu CPI melampaui 4%, indeks S&P 500 rata-rata turun 4% dalam 3 bulan berikutnya, dan rata-rata turun 7% dalam 6 bulan.

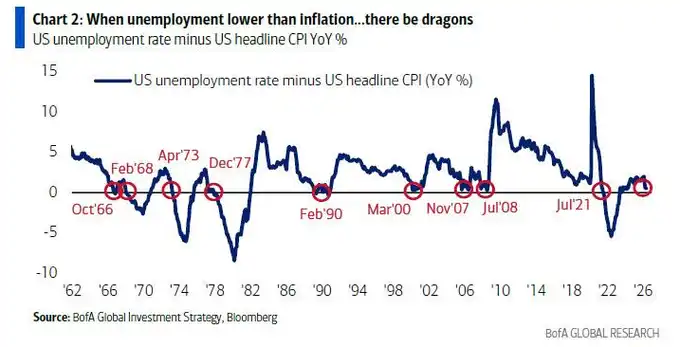

Indikator inflasi lain yang tidak boleh diabaikan adalah persilangan antara tingkat pengangguran dan CPI.

Pada bulan Mei, ada kemungkinan 'probabilitas sangat kecil tetapi berdampak besar', yaitu tingkat pengangguran AS (konsensus ekspektasi 4,3%) sama dengan atau turun di bawah tingkat inflasi (konsensus ekspektasi 4,2%), ini akan menjadi yang ketujuh kalinya sejak tahun 1960. Pada tahun-tahun inflasi mendekati atau lebih tinggi dari pengangguran (seperti 1966, 1973, 2008, dan 2021), Fed biasanya akan mengambil tindakan menaikkan suku bunga, dan ingatan Wall Street tentang tahun-tahun ini seringkali dipenuhi rasa sakit.

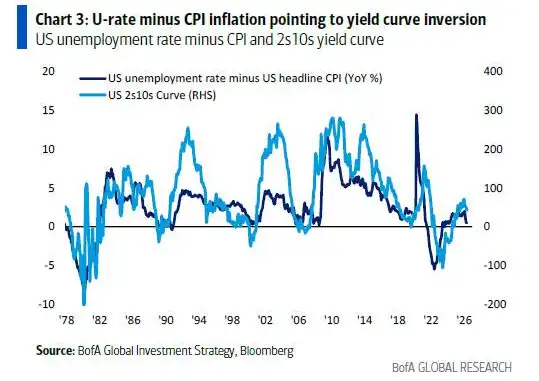

Selain itu, selisih tingkat pengangguran dikurangi CPI sangat terkait dengan kurva imbal hasil AS, saat ini mengarah pada pembalikan kurva (inversi) baru-baru ini, yang merupakan sinyal lain yang berdampak negatif pada aset berisiko.

Keputusan Padat Bank Sentral Global, Imbal Hasil Obligasi Mungkin Akhiri Kemakmuran

'Kemakmuran dan gelembung akhirnya diakhiri oleh obligasi.' Michael Hartnett dalam laporannya menegaskan kembali logika ini.

Dia memperingatkan, serangkaian peristiwa di bulan Juni dapat menyebabkan imbal hasil obligasi pemerintah Inggris 30 tahun menembus 6%, AS menembus 5%, Jepang menembus 4%. Karena pasar saat ini dipenuhi posisi bullish dan ekspektasi laba yang optimis, melonjaknya imbal hasil tentu saja bearish bagi aset berisiko.

Bank sentral global saat ini jelas tertinggal dari kurva inflasi. Dari 68 bank sentral global, 46 di antaranya memiliki tingkat inflasi saat ini yang melampaui target atau nilai absolut median dari rentang target mereka. Dalam latar belakang ini, Bank Sentral Eropa (ECB) memiliki probabilitas 98% untuk menaikkan suku bunga 25 basis poin, sementara Bank of Japan (BoJ) juga memiliki probabilitas 83% untuk menaikkan suku bunga 25 basis poin, yang terakhir ini sangat perlu untuk mencegah yen jatuh melewati 'Garis Maginot' 1 dolar AS per 160 yen.

Rapat FOMC tanggal 17 Juni yang dipimpin Walsh dianggap sebagai salah satu dari dua peristiwa terpenting bulan ini.

Pasar saat ini menghadapi dilema kebijakan: jika Walsh terlalu dovish, imbal hasil jangka panjang akan menuju 6%; jika terlalu hawkish, indeks S&P 500 berisiko terkoreksi ke wilayah 7000 poin; sementara pernyataan moderat ala 'Goldilocks' mungkin mendorong indeks komposit Bursa Efek New York (NYA) menembus rekor tertinggi baru di 24000 poin.

Seperti yang pernah dikatakan Walsh pada tahun 2024, bank sentral global tampaknya merasa puas dengan inflasi mendekati 3%, target inflasi 2% tidak lagi ditanggapi serius, kompromi semacam ini sangat berbahaya.

Efek Kekayaan Dorong Inflasi, Sentimen Ekstrem Picu 'Sinyal Jual'

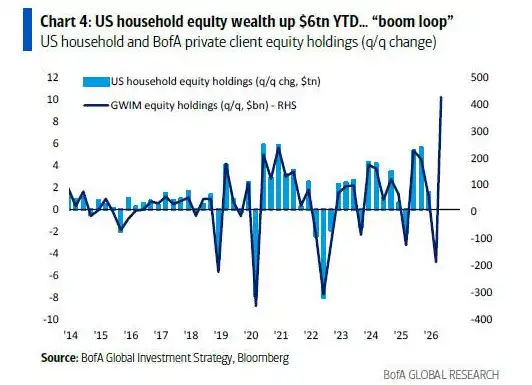

Dari sisi makroekonomi, AS sedang mengalami pemulihan berbentuk K yang didorong oleh 'siklus kemakmuran' kekayaan dan saham.

Kekayaan saham rumah tangga AS sejak awal tahun meningkat 6 triliun dolar AS, 'spiral kekayaan-harga' ini secara langsung meningkatkan tekanan inflasi. Meski ekonomi makmur, perasaan pemilih tidak konsisten, saat ini dukungan inflasi Trump sudah lebih rendah dari level terendah Biden.

Dalam hal arus dana, investor baru-baru ini menunjukkan kecenderungan ekstrem mengejar gelembung teknologi. Data pekan lalu menunjukkan, arus masuk tunai mencapai 122 miliar dolar AS, 390 miliar dolar AS masuk ke obligasi (mencatat rekor sejarah), 231 miliar dolar AS masuk ke pasar saham. Sementara itu, cryptocurrency keluar 2 miliar dolar AS, emas keluar 3,1 miliar dolar AS, menunjukkan investor sedang menjual aset lain untuk mengejar sektor teknologi dan semikonduktor.

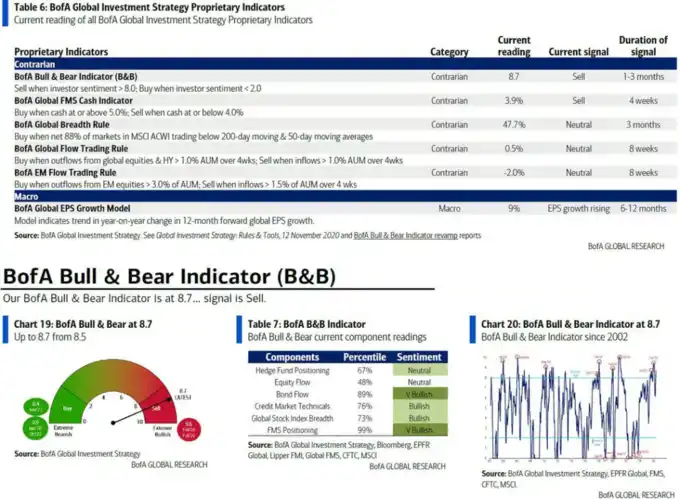

Arus dana yang ekstrem menyebabkan indikator bull/bear (Bull/Bear indicator) Bank of America naik dari 8,5 menjadi 8,7, membuat 'sinyal jual' yang terpicu dua pekan lalu semakin kuat.

Data historis menunjukkan, dari 17 kali 'sinyal jual' sejak tahun 2002, pasar saham global rata-rata rugi 2% hingga 3% dalam 2 hingga 3 bulan berikutnya, penarikan maksimum bisa mencapai 15% hingga 20%. Selain itu, indikator luas global menunjukkan, 48% pasar saham global dalam kondisi overbought.

IPO Raksasa Sedot Likuiditas, Peristiwa Non-Ekonomi Perparah Gejolak Pasar

Selain data makroekonomi, risiko peristiwa non-ekonomi terbesar bulan Juni berasal dari pasokan modal yang sangat besar.

Penawaran Umum Perdana (IPO) SpaceX akan memulai perdagangan pada Jumat depan, bersama dengan penerbitan Anthropic, OpenAI dan berakhirnya periode lock-up terkait, akan menyedot likuiditas rekor dari pasar. Skala pengetatan likuiditas sebesar ini, kekuatannya sebagai katalis pasar bahkan mungkin melampaui keputusan bank sentral berbagai negara.

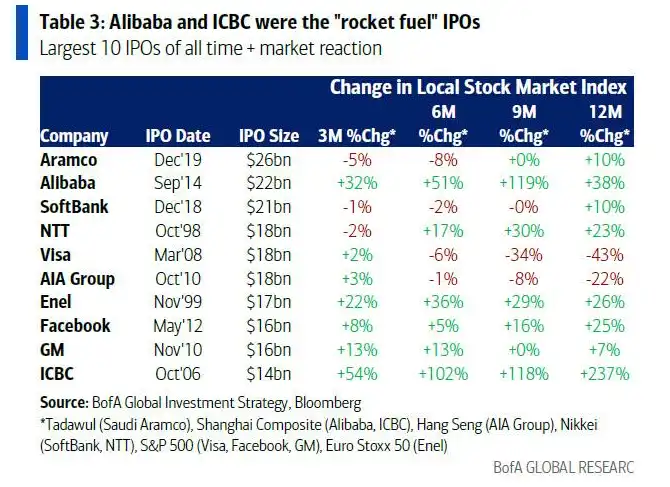

Dampak IPO raksasa dalam sejarah terhadap pasar terbagi.

Meski IPO Alibaba dan Industrial and Commercial Bank pernah menjadi pendorong pasar, namun上市 Visa dan AIA justru menjadi tanda puncak pasar, indeks S&P 500 dan Hang Seng mengalami penurunan signifikan dalam 9 hingga 12 bulan setelah IPO ini diluncurkan.

Hartnett berpendapat, perubahan politik semacam ini adalah alasan inti mengapa imbal hasil dan spread obligasi Amerika Latin saat ini berada di posisi terendah sejarah (turun ke 217 basis poin terendah sejak November 2007), tren perubahan politik ke kanan serupa juga jelas terlihat di Eropa.

Bagi investor, ini berarti preferensi kebijakan ekonomi global baru-baru ini sedang mengalami penilaian ulang substansial yang mendalam.