Ditulis: Chao Xiang Research

Flow Show terbaru Bank of America, judul setiap kata penuh sarkas: Pasca-gelembung (Post-bubble).

Analis Hartnett tidak menggunakan kalimat tanya, tidak menambahkan kata penyangga seperti "mungkin" atau "barangkali". Menurutnya, pasar saham AS saat ini bukan "diduga gelembung", melainkan sudah memasuki naskah sejarah setelah pecahnya gelembung. Dia menelusuri dari 1929 hingga 2015, menggali pola kinerja aset setelah setiap puncak gelembung besar, lalu memetakan peta jalan untuk pasar hari ini.

Strategi inti dari peta ini, dia ringkas menjadi satu kalimat: long pada "yang terhina", short pada "yang arogan" (long humiliation, short hubris).

Sekumpulan Data yang Mengganggu

Pertama, lihat "kelainan" saat ini.

Indeks S&P 500 berada di rekor tertinggi sejarah. Fakta ini sendiri tidak masalah, masalahnya terletak pada jumlah saham yang berpartisipasi dalam pesta ini: dari seluruh komponen S&P 500, hanya 21 saham (4%) yang mencapai rekor tertinggi baru bersamaan. 222 saham berada lebih dari 20% di bawah titik tertingginya masing-masing, 109 saham turun lebih dari 40%.

Angka 4% ini, Hartnett berikan catatan perbandingan sejarah khusus: Pada puncak gelembung internet Maret 2000, hanya 20 saham di S&P 500 yang mencetak rekor tertinggi baru. Dengan kata lain, konsentrasi pasar hari ini telah kembali ke level puncak gelembung internet.

Pasar berkembang lebih ekstrem. Dari 1224 saham EM, hanya 21 (kurang dari 2%) yang berada di level tertinggi sejarah.

Indeks sedang berpesta, mayoritas saham diam.

Naskah Sejarah Pasca-Gelembung

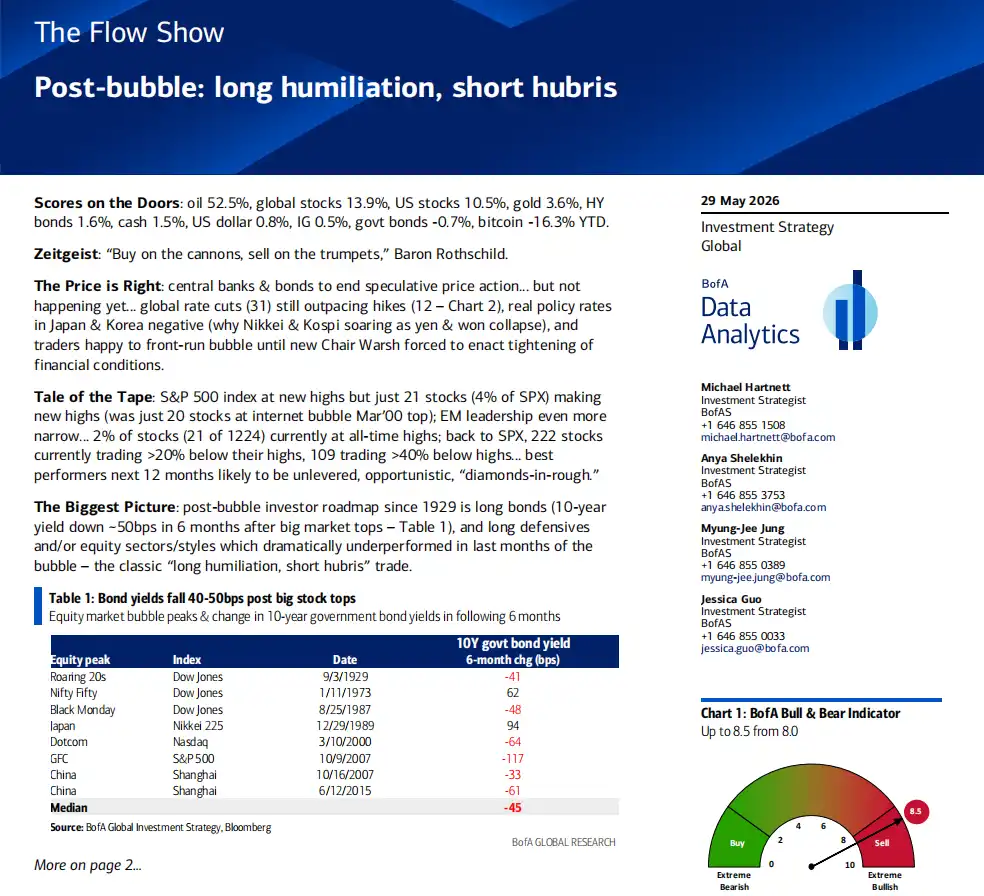

Hartnett melakukan tinjauan sistematis terhadap kinerja pasar setelah setiap puncak gelembung besar sejak 1929, kesimpulannya memiliki dua garis utama.

Pertama: Setelah gelembung pecah, obligasi hampir pasti naik. Dia menghitung perubahan yield obligasi pemerintah 10 tahun dalam 6 bulan setelah delapan puncak besar pasar saham, mediannya adalah turun 45 basis poin. Logikanya mudah dipahami: pecahnya gelembung menurunkan selera risiko, dana mengalir ke aset safe-haven, harga obligasi naik, yield turun. Dari delapan kali, enam kali yield turun, hanya 1973 dan 1989 yang merupakan pengecualian (masing-masing terkena dampak stagflasi dan lingkungan khusus Jepang).

Kedua: Sektor yang paling menderita selama gelembung, menjadi yang terbaik setelah gelembung pecah. Setiap putaran gelembung memiliki "anak kesayangan" dan "anak tiri". Setelah gelembung berakhir, peran bertukar.

Lihat beberapa putaran: Tahun 1920-an yang gemuruh, pemeran utama gelembung adalah utilitas, telekomunikasi, industri, dan perbankan. Setelah gelembung pecah, sektor-sektor ini secara keseluruhan underperform, justru saham energi yang sebelumnya terabaikan menjadi pemenang. Gelembung internet 2000, Nasdaq berlipat ganda dalam 6 bulan sebelum puncak, sementara indeks S&P 500 equal weight sebenarnya turun dalam 12 bulan terakhir gelembung; setelah gelembung pecah, Nasdaq turun 60% dalam setahun, sektor defensif yang terhina mengalami rebound kuat (utilitas naik 25%, konsumsi pokok naik 24%), S&P equal weight justru naik pada tahun 2000. Bull market China 2006 hingga 2007, material dan industri naik 3 kali lipat dalam 12 bulan, setelah gelembung pecah turun 65% hingga 85% dalam setahun, sementara sektor konsumsi pokok, utilitas, dan teknologi yang sebelumnya underperform justru menguat.

"Yang terhina" saat ini siapa? Hartnett memberikan petunjuk jelas: Sejak Nasdaq melonjak 80% dari titik terendah April 2026, sektor dengan kinerja terburuk adalah konsumsi pokok, keuangan, dan kesehatan. Menurut naskah sejarah, mereka adalah sektor yang paling mungkin outperformsetelah gelembung berakhir.

Tahap Berikutnya Investasi AI: Dari "Pembangun" ke "Pengguna"

Ini adalah bagian paling menginspirasi bagi investor kripto dan teknologi dalam seluruh laporan ini.

Hartnett menyadari, penetrasi perusahaan teknologi di pasar kredit telah mencapai level yang mengejutkan: industri teknologi menyumbang 10% dari pasar obligasi investment grade AS, dan 8% dari pasar obligasi high yield. Ini berarti perusahaan teknologi tidak hanya sangat terkonsentrasi di pasar saham, tetapi juga menambah leverage dalam skala besar di pasar obligasi.

Penilaiannya adalah: Kepemimpinan investasi AI sedang mengalami pergeseran. Dari "pihak yang mengeluarkan uang" (pengeluaran modal perusahaan teknologi besar) dan "pihak yang membangun" (semikonduktor) beralih ke "pihak yang menggunakan AI" (lapisan aplikasi). Cara terbaik untuk berpartisipasi adalah melalui saham pertumbuhan kapitalisasi kecil, bukan terus bertaruh pada teknologi besar.

Analogi sejarah untuk ini adalah pasca-gelembung "Nifty Fifty" tahun 1970-an: Desember 1974 hingga Mei 1981, keunggulan kinerja saham pertumbuhan kapitalisasi kecil relatif terhadap S&P 500 melebihi 1000%. Hartnett mengisyaratkan, perputaran struktural serupa mungkin sedang disiapkan.

Aliran Dana: Uang Pintar Diam-diam Berbalik

Data aliran dana minggu ini menyimpan beberapa sinyal yang perlu diperhatikan.

Muncul arus keluar bersih saham global sebesar $7 miliar, yang pertama dalam 9 minggu. Pasar saham Jepang keluar $8.2 miliar, arus keluar mingguan terbesar sejak Mei 2025. Dana China keluar $14 miliar, total kumulatif sejak Januari 2026 mencapai $218 miliar. Eropa mengalami arus keluar bersih selama 7 minggu berturut-turut.

Sementara itu, obligasi mengalami arus masuk bersih selama 57 minggu berturut-turut (minggu ini $23.6 miliar). Obligasi investment grade masuk selama 8 minggu berturut-turut, obligasi pasar berkembang masuk selama 7 minggu berturut-turut. Perlu dicatat, klien swasta Bank of America menarik dana secara rekor dari kas, sekaligus membeli ETF obligasi pemerintah jangka panjang (TLT, JAAA, VGIT) secara rekor.

Terjemahan data ini: Dana institusi bermigrasi dari saham ke obligasi, terutama dalam memperpanjang durasi. Posisi kas klien swasta turun ke terendah sejarah (9.6%), posisi saham naik ke tertinggi sejarah (66%). Semua orang full portofolio, semua orang optimis.

Ini justru alasan Hartnett mengeluarkan alarm.

Indikator Bull & Bear Memicu Sinyal "Jual"

Indikator Bull & Bear Bank of America naik dari 8.0 ke 8.5, semakin dalam ke zona "jual" kontrarian. Indikator ini memicu sinyal jual jika melebihi 8.0.

Dari enam komponen indikator ini, posisi manajer dana berada di persentil ke-98 (sangat bullish), aliran dana obligasi di persentil ke-85 (sangat bullish), posisi dana lindung nilai di persentil ke-72 (bullish), sisi teknis pasar kredit di persentil ke-77 (bullish). Tidak satu pun dari enam komponen yang menunjukkan pesimisme.

Sejak 2002, indikator ini telah memicu 17 sinyal jual, setelah itu pasar saham global rata-rata turun 2% hingga 3% dalam 2 hingga 3 bulan, tingkat keberhasilan sekitar 60%, dengan penarikan maksimum mencapai 15% hingga 20%.

Juni: Risiko Peristiwa Berkumpul Meledak

Hartnett menggunakan satu kata: chockablock (penuh sesak).

10 Juni CPI AS (perkiraan sekitar 4%), 11 Juni ECB menaikkan suku bunga, 15 Juni KTT G7, 16 Juni Bank of Japan menaikkan suku bunga, 17 Juni konferensi pers pertama FOMC Warsh, 18 Juni pemilu tambahan Inggris, ditambah dengan jangka waktu penerbitan saham skala besar.

Dalam latar belakang semua orang full portofolio dan semua indikator sangat optimis, "kejutan" dari peristiwa apa pun dapat menjadi pemicu profit taking. Saran Hartnett sangat langsung: Lakukan profit taking, operasi berlawanan saat yield turun dan saham naik.

Latar belakang politik yang dia berikan juga patut diperhatikan: Dukungan ekonomi Trump turun ke 35%, dukungan inflasi turun ke 28%, keduanya mencapai rekor terendah. Biaya politik konflik Iran sedang membalas Gedung Putih.

Pemenang dan Pecundang 2026

Peringkat kinerja tahun-ke-tanggal per 27 Mei:

Pemenang terbesar adalah minyak (+54.4%) dan pasar saham Korea (+111.6%). Yang terburuk adalah Bitcoin (-16.3%) dan pasar saham India (-10.4%). Pasar saham China turun 7.9%, dana China keluar kumulatif $218 miliar. Emas hanya naik 2.5%, bergerak datar setelah premium perang menghilang.

Fakta yang kontra-intuitif: Di antara semua kelas aset utama, Bitcoin adalah aset dengan kinerja terburuk pada 2026, dan selisihnya cukup besar. Pasar saham India peringkat kedua terburuk hanya turun dua pertiga dari Bitcoin.

Bagi investor kripto, laporan ini memiliki implikasi yang kurang nyaman: Bitcoin tahun-ke-tanggal berada di posisi terbawah di antara semua aset, masih mengalami arus keluar bersih mingguan (minggu ini $1.2 miliar), dalam kerangka Bank of America, korelasi tinggi kripto dengan aset berisiko berarti, jika naskah "pasca-gelembung" benar-benar berjalan, Bitcoin belum tentu bisa terhindar.

Pernyataan: Artikel ini merupakan penyusunan dan interpretasi Chao Xiang Research terhadap laporan penelitian pihak ketiga. Peringkat, target harga, perkiraan laba, dan penilaian terkait yang dikutip dalam artikel merupakan pandangan analis sekuritas tersebut, hanya mewakili posisi institusi mereka, tidak mewakili pandangan Chao Xiang Research, dan tidak membentuk saran investasi apa pun.

Pasar memiliki risiko, keputusan harus independen. Artikel ini tidak boleh dijadikan dasar untuk membeli atau menjual sekuritas apa pun.