Penulis: Matt Hougan, Chief Investment Officer Bitwise

Kompilasi: Saoirse, Foresight News

Alpha (keuntungan berlebih) terbesar di pasar keuangan seringkali berasal dari bias perilaku. Investor selalu membuat kesalahan, dan jika Anda dapat memanfaatkan kesalahan ini, Anda bisa mendapatkan imbal hasil yang besar.

Salah satu bias perilaku favorit saya untuk dimanfaatkan adalah efek jangkar: orang-orang terpaku pada informasi pertama yang mereka terima dan enggan untuk berubah. Inilah alasan mengapa pengecer memberi harga $9,99 bukannya $10,00 — Anda mengingat '9' terlebih dahulu, dan otak sulit melepaskannya.

Efek jangkar adalah salah satu alasan saya memutuskan untuk terjun penuh waktu ke industri crypto pada tahun 2018.

Saat itu, kebanyakan orang masih menganggap cryptocurrency sebagai lelucon. Mereka pertama kali mengenal cryptocurrency melalui skandal Silk Road tahun 2013, kebangkrutan pertukaran Mt. Gox tahun 2014, dan menyaksikan siklus naik turunnya yang sangat volatile.

Untungnya, beberapa orang yang saya percaya mengingatkan saya untuk serius menanggapi crypto.

Ketika saya melihat melampaui penampilan luarnya, untuk melihat apa sebenarnya crypto, dan bukan apa yang orang pikirkan, saya benar-benar terkejut. Teknologi ini jauh lebih matang dari yang disadari kebanyakan orang, dan peluangnya jauh lebih besar. Dan orang-orang masih terpaku pada kesan lama tahun 2014.

Saat ini, saya merasa seperti kembali ke momen itu.

Seluruh Dunia Berteriak Kepada Anda

Melihat ke sekeliling, Wall Street menyatakan dengan lantang: industri keuangan sedang beralih ke chain (on-chain). Bukan sebagian kecil, tetapi semuanya.

Pada Juli tahun lalu, Ketua SEC AS Paul Atkins meluncurkan 'Proyek Crypto', sebuah rencana tingkat komite penuh yang bertujuan memodernisasi regulasi sekuritas. Menurutnya, ini tentang membuat pasar keuangan AS mampu 'berjalan di chain'. Dan pasar, memang sudah mulai on-chain:

- Pada Oktober, CEO BlackRock Larry Fink secara terbuka menyatakan bahwa kita berada di titik awal tokenisasi semua aset. Dua minggu lalu, BlackRock meluncurkan dana obligasi pemerintah yang ditokenisasi BUIDL di bursa terdesentralisasi terbesar di dunia, Uniswap, yang saat ini ukurannya telah melebihi $2 miliar; sebagai bagian dari kemitraan, BlackRock juga berinvestasi dalam token asli Uniswap, UNI.

- Lembaga kredit Apollo, dengan aset under management $700 miliar, bermitra dengan Securitize untuk mentokenisasi dana kredit diversifikasinya dan meluncurkannya di enam public chain. Sejak Januari 2025, produk ini telah menarik dana lebih dari $100 juta. Perusahaan baru-baru ini juga mengumumkan rencana untuk mengakuisisi 9% saham dari protokol pinjaman terdesentralisasi terkemuka global, Morpho.

- JPMorgan Chase, Bank of America, Citigroup, dan Wells Fargo sedang berdiskusi untuk meluncurkan stablecoin bersama.

Sementara itu, JPMorgan menerbitkan token deposito di jaringan Base milik Coinbase; Fidelity sedang merekrut kepala perbendaharaan keuangan terdesentralisasi (DeFi)... Gerakan serupa terus bermunculan.

Ukuran pasar terkait sangat besar: pasar ETF $30 triliun, pasar saham $110 triliun, pasar obligasi $145 triliun.

Sebagai perbandingan, total ukuran pasar tokenisasi global saat ini hanya $20 miliar.

Jika Larry Fink benar — 'setiap saham, setiap obligasi... pada akhirnya akan ditokenisasi', ini berarti pasar ini memiliki ruang pertumbuhan hingga puluhan ribu kali lipat.

Kesenjangan Persepsi

Tetapi investor tradisional, tidak mendengarnya.

Mereka tidak mendengarnya karena efek jangkar.

Ketika menyebut cryptocurrency, gambaran yang muncul di benak mereka masih tentang orang bertato, punk, dan berseluncur papan. Mereka tidak menyadari bahwa orang ini sudah mencukur janggutnya, mengenakan setelan jas, dan sedang membangun infrastruktur yang mendukung pasar modal generasi berikutnya.

Lucunya, investor crypto sendiri sepertinya juga tidak mendengarnya.

Mereka menderita sindrom 'serigala datang'. Terlalu lama mendengar janji 'lembaga akan segera masuk', sekarang ketika itu benar-benar terjadi, mereka justru mati rasa dan tidak percaya.

Tetapi data tidak berbohong.

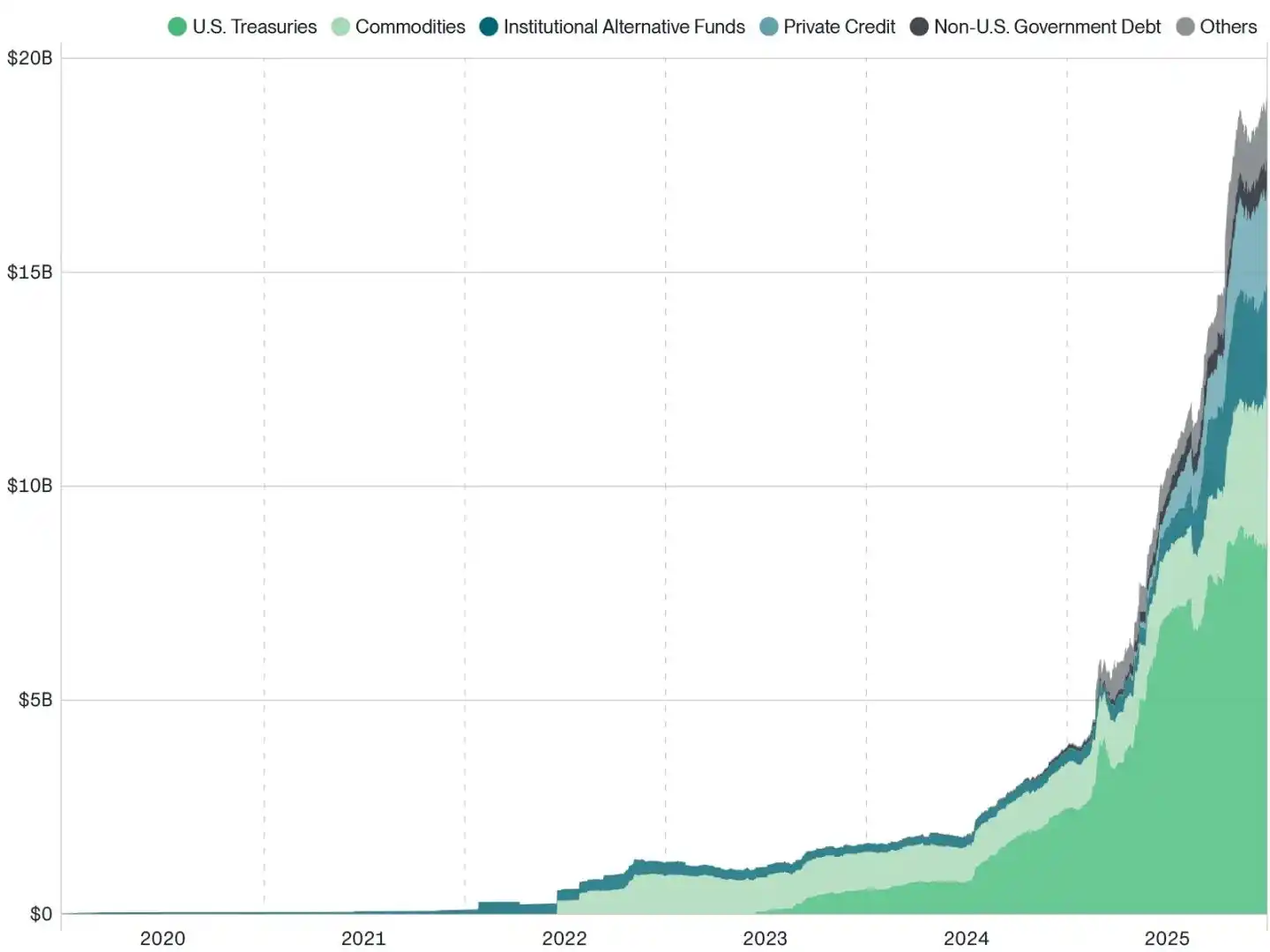

Lihatlah kurva pertumbuhan aset dunia nyata yang ditokenisasi (RWAs), kecuramannya setara dengan Gunung Everest.

Nilai Aset Dunia Nyata yang Ditokenisasi (RWAs):

Sumber: Bitwise Asset Management, data dari RWA.xyz. Rentang waktu data adalah dari 1 Januari 2020 hingga 31 Desember 2025.

Catatan: Penerbit stablecoin seperti Circle dan Tether sengaja dihilangkan.

Memanfaatkan Peluang

Tantangannya adalah, sulit untuk mengetahui dengan tepat bagaimana cara mendapatkan keuntungan darinya.

Karena industri crypto saat ini masih memiliki serangkaian pertanyaan kunci yang belum terjawab, seperti:

- Akankah nilai yang dihasilkan dari tokenisasi mengalir ke protokol layer dasar seperti Ethereum, Solana, ataukah ruang blok dasar sedang menuju komoditisasi?

- Jika nilai mengendap di public chain dasar, akankah jaringan semi-privat baru seperti Canton Network, Tempo, mengungguli public chain?

- Seiring dengan lembaga seperti BlackRock dan Apollo yang secara besar-besaran merangkul DeFi, akankah token DeFi mengalami ledakan, ataukah model ekonomi token DeFi sendiri sulit untuk diatasi?

- Jika pada akhirnya nilai mengalir ke perusahaan pembangun daripada blockchain itu sendiri, akankah yang diuntungkan adalah raksasa tradisional seperti BlackRock, JPMorgan, atau lembaga asli crypto?

Untuk pertanyaan-pertanyaan ini, saya memiliki penilaian sendiri, dan akan berbagi melalui tulisan dalam beberapa bulan ke depan. Tetapi jujur saja, jawaban untuk sebagian besar pertanyaan saat ini adalah: tidak ada yang tahu.

Satu hal yang saya yakini:

Ada jurang lebar antara apa yang orang pikirkan tentang pasar crypto dan apa yang sebenarnya terjadi di pasar crypto.

Menurut saya, jurang ini adalah peluang besar — bukan untuk terburu-buru memilih pemenang sebelumnya, tetapi untuk berinvestasi secara luas di seluruh sektor sementara pasar masih salah menilai perubahan struktural ini.

Peluang alpha terbesar seringkali muncul ketika konsensus pasar sudah ketinggalan zaman, realitas telah melangkah maju, dan investor masih terikat pada narasi lama.

Industri crypto, sekarang berada pada titik ini.

Jika Anda dapat melihat esensinya, peluang ada di mana-mana.