Penulis: CryptoSlate

Kompilasi: Deep Tide TechFlow

Panduan Deep Tide: Artikel ini menjelaskan masalah struktural yang mudah diabaikan dengan jelas: ETF Bitcoin bukanlah lantai, melainkan pembeli bersyarat. Aliran keluar bersih selama lima minggu senilai $3,8 miliar bukan hanya angka yang buruk, tetapi juga menutup pintu institusional yang seharusnya paling stabil, tepat ketika ketidakpastian tarif mencapai puncaknya. Data menunjukkan pembalikan setelah 20 Februari, tetapi apakah pembalikan ini sinyal nyata atau manuver taktis? Penulis memberikan tiga jalur dan empat indikator observasi, layak dibaca dengan serius.

Teks lengkap sebagai berikut:

ETF Bitcoin baru saja mengalami siklus aliran keluar bersih terlama sejak awal 2025. Ketidakpastian kebijakan tarif sedang mengacaukan suku bunga dan pasar saham, aliran keluar ini sangat krusial karena mengubah struktur pendukung Bitcoin di bawah tekanan.

Selama hampir dua tahun terakhir, ETF Bitcoin spot hampir dianggap sebagai saluran satu arah. Ini membebaskan Bitcoin dari kunci dan kesulitan operasional, mengubahnya menjadi kode yang dapat disesuaikan dengan portofolio investasi biasa. Dana mengalir masuk, saham dibuat, Bitcoin mendapatkan sumber permintaan yang stabil dan sesuai.

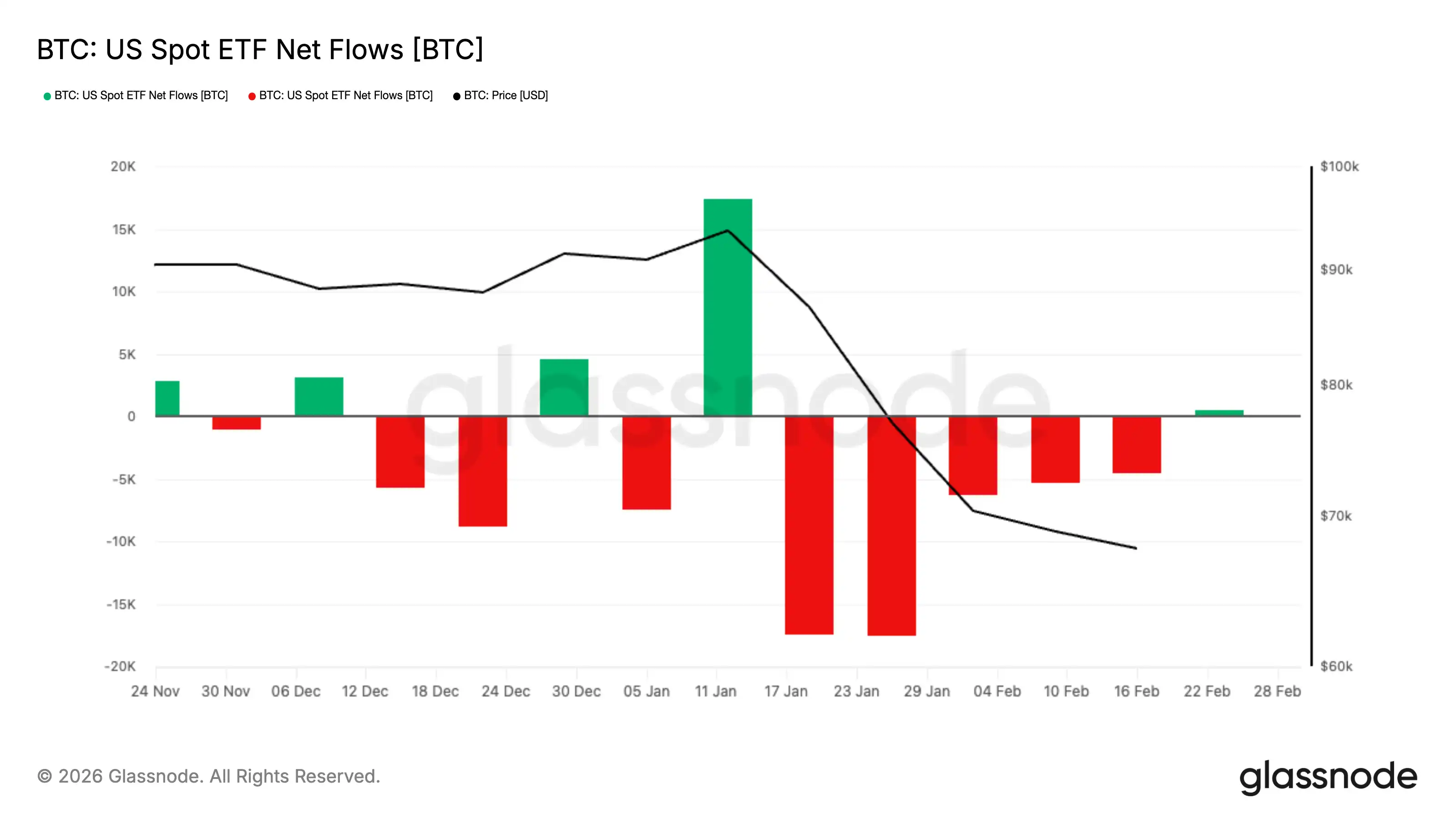

Selama lima minggu berturut-turut menjelang akhir Februari, investor menarik sekitar $3,8 miliar dari ETF Bitcoin spot yang terdaftar di AS, ini merupakan rekor durasi aliran keluar bersih mingguan terlama sejak awal 2025. Bitcoin sebagian besar waktu bertahan di sekitar $60.000, baru-baru ini diperdagangkan sekitar $68.000, pasar mencoba menemukan keseimbangan kembali.

Skala aliran keluar ini sudah mengejutkan, tetapi waktunya lebih krusial. Periode aliran keluar kebetulan bersamaan dengan ketidakpastian kebijakan tarif yang meresap ke suku bunga, pasar saham, dan komoditas, membuat seluruh makro lingkungan menjadi gelisah kembali.

Namun sejak 20 Februari, aliran dana setidaknya untuk sementara berubah.

Antara 20 dan 27 Februari, ETF Bitcoin spot yang terdaftar di AS mencatat aliran masuk bersih sekitar $875,5 juta, dengan pembuatan saham yang kuat selama beberapa hari berturut-turut. Ini tidak cukup untuk menghapus kehilangan lima minggu terakhir, tetapi memang memperumit narasi.

Apa yang awalnya tampak seperti siklus de-risking satu arah, mungkin sedang berubah menjadi reset — permintaan institusional mulai muncul kembali dengan hati-hati di tengah ketidakpastian makro yang masih ada.

Apa sebenarnya yang dilakukan ETF terhadap pasar Bitcoin?

ETF spot beroperasi berdasarkan mekanisme pembuatan dan penebusan saham. Ketika permintaan saham ETF naik, peserta berwenang membuat saham baru dengan menyuntikkan aset ke dalam dana. Ketika permintaan mereda dan saham ditebus, mekanisme menyusut secara terbalik. Proses ini di belakang menghubungkan perilaku jual beli di pasar saham dengan eksposur Bitcoin, itulah mengapa aliran dana ETF menjadi papan skor harian Bitcoin.

SEC menyetujui aturan yang memungkinkan saham ETP kripto tertentu untuk dibuat dan ditebus secara fisik, artinya peserta berwenang dapat langsung menukar aset dasar dengan saham, tanpa harus sepenuhnya melalui rute tunai. Pernyataan SEC berfokus pada efisiensi dan pengurangan biaya.

Tetapi bahkan jika eksekusi harian masih didominasi tunai, logika intinya tetap: aliran dana ETF adalah salah satu jembatan terbersih antara institusi dan pasar Bitcoin.

Kerangka yang mudah dipahami:

Hari aliran masuk bersih, ukuran ETF mengembang, saham dibuat, eksposur tumbuh. Pasar merasakan adanya pembeli yang tidak membutuhkan katalis baru setiap hari.

Hari aliran keluar bersih, ukuran ETF menyusut, saham ditebus, eksposur menyusut. Pasar kehilangan pembeli default itu, sekaligus harus menanggung tekanan jualan tambahan.

Apa bedanya lima minggu berturut-turut dengan aliran keluar besar dalam satu minggu?

Total penarikan selama lima minggu sekitar $3,8 miliar, adalah durasi aliran keluar yang memecahkan rekor dalam siklus terkini. Rekor kelanjutan aliran keluar bersih mingguan selama ini, belum pernah terjadi sejak awal 2025. Latar belakang makro memberikannya bobot tambahan.

Kebijakan perdagangan kembali mulai mempengaruhi pasar kripto. Ketidakpastian tarif menciptakan lingkungan yang digerakkan oleh headline, sebuah aset yang tiba-tiba ditentukan ulang harganya dengan cepat mempengaruhi semua aset lainnya.

Dalam situasi seperti ini, portofolio cenderung dikelola lebih konservatif. Ketika volatilitas naik, manajer dana dengan cepat memotong posisi yang dapat dipotong dengan cepat, membentuk siklus umpan balik negatif, lebih menekan harga dan memperburuk aliran keluar. Mereka biasanya akan kembali mengevaluasi aset yang dipotong, tetapi ini tidak membantu meredakan aliran keluar.

Tidak peduli mau diakui atau tidak, Bitcoin berada di ember "pemotongan cepat" itu, aliran ETF adalah salah satu tempat keputusan ini paling awal terlihat.

Perbandingan lain yang menghantui periode ini adalah emas. Emas mendapatkan permintaan safe-haven karena ketidakpastian tarif, pelemahan dolar baru-baru ini dan risiko geopolitik hanya akan memperbesar permintaan ini.

Tetapi ini tidak berarti Bitcoin gagal dalam siklus ini. Pasar jelas sedang mengklasifikasikan aset berdasarkan perilaku, dan kinerja Bitcoin lebih seperti eksposur risiko, bukan safe-haven.

Ketika pembelian ETF berhenti, siapa yang menggantikannya?

Untuk memahami ini, perlu mengesampingkan narasi besar, dan hanya menanyakan satu pertanyaan:

Ketika Bitcoin turun 3% dalam sehari, siapa yang akan menjadi pembeli yang tidak perlu dibujuk untuk muncul?

Pada tahun 2024, ETF memberikan jawaban yang jelas kepada pasar. Aliran masuk bersih adalah permintaan default. Itu tidak membutuhkan leverage, meme, atau sentimen sempurna, hanya perlu keputusan komite dan eksekusi pialang.

Tetapi ketika saluran ini menyempit, dua hal spesifik terjadi.

Pertama, lebih sepi saat turun.

Tanpa aliran masuk bersih ETF yang berkelanjutan, penemuan harga lebih bergantung pada pembeli spot aktif, dan penyedia likuiditas yang membutuhkan kompensasi lebih tinggi untuk bersedia berada di seberang. Itulah mengapa penarikan terasa lebih tajam, pemulihan terasa lebih ragu-ragu, bahkan jika berita terlihat tidak terlalu dramatis.

Kedua, aliran keluar bersih dapat membawa kekuatan pasar yang nyata.

Penebusan bukanlah cerminan sentimen pasar, melainkan kontraksi mekanis posisi institusional. Tergantung pada struktur produk dan cara peserta lindung nilai, penebusan dapat diterjemahkan menjadi Bitcoin yang benar-benar dijual, lindung nilai disesuaikan, posisi basis ditutup.

Hasil yang terlihat dari luar sama: dukungan berkurang, pasokan meningkat, pemulihan lebih lemah.

Kita dapat mengaitkan kinerja buruk Bitcoin dengan pendinginan keseluruhan partisipasi institusi AS, dan mengatakan aliran keluar bersih ETF dan posisi整体 yang lebih ringan di tempat regulasi memperburuk situasi ini. Anda mungkin tidak setuju dengan nada penyampaiannya, tetapi ini konsisten dengan apa yang ditunjukkan oleh data ETF.

Ini mematahkan kesalahpahaman: ETF adalah lantai Bitcoin. Lantai membutuhkan pembeli yang terus membeli. Pembeli yang absen selama lima minggu berturut-turut, selalu merupakan pembeli bersyarat.

Apa yang harus diperhatikan?

Untuk sepenuhnya memahami implikasi semua ini, perlu memperhatikan empat sinyal, dan tahu apa arti setiap sinyal.

Perhatikan data aliran bersih mingguan. Satu minggu berubah positif adalah satu denyut nadi, dua atau tiga minggu berturut-turut adalah saluran dibuka kembali. Jika data mingguan terus positif, ini menunjukkan pipa dana institusional sedang membuka kembali. Jika kembali滑入 nilai negatif berkelanjutan, pemulihan mungkin terasa seperti memanjat tanpa pegangan, karena pipa dana institusional terbersih masih menyusut.

Perhatikan kinerja Bitcoin pada hari makro negatif. Dalam pergerakan yang digerakkan tarif, pasar saham berfluktuasi dengan headline, suku bunga ditentukan ulang, volatilitas melonjak. Pada saat ini, Bitcoin要么 bertahan seperti aset langka,要么 diperdagangkan seperti Beta risiko.

Perhatikan apakah harga dapat naik tanpa aliran masuk bersih ETF. Jika Bitcoin mulai naik dalam kondisi aliran dana ETF datar甚至 negatif, ini menunjukkan pembeli tipe lain telah mengambil alih estafet. Terkadang reset posisi derivatif, terkadang permintaan spot asli kripto kembali. Apapun itu, itulah saatnya tidak lagi sepenuhnya bergantung pada ETF.

Perhatikan bentuk aliran keluar. Tetesan lambat berbeda dengan banjir bandang. Tetesan lambat adalah pemangkasan posisi, banjir bandang biasanya berarti penjualan paksa atau de-risking cepat.

Ini semua tidak dapat memprediksi harga, tetapi mereka dapat memberitahu Anda apakah mesin permintaan terbesar pasar sedang berjalan, idle, atau mundur.

Apa yang akan terjadi selanjutnya?

Jawabannya sudah tidak seone-way seperti seminggu yang lalu.

Aliran keluar bersih selama lima minggu berturut-turut senilai $3,8 miliar menandakan kontraksi posisi institusional yang jelas. Tetapi data sejak 20 Februari memperkenalkan variabel baru: hanya dalam waktu lebih dari satu week, terjadi aliran masuk bersih sekitar $875,5 juta.

Ini tidak membatalkan de-pencatatan sebelumnya, tetapi memang menunjukkan bahwa pipa dana institusional tidak rusak, mungkin hanya mengalami uji tekanan.

Sekarang ada tiga jalur realistis.

Jalur pertama adalah konfirmasi. Jika aliran masuk bersih berlanjut selama beberapa minggu dan mulai menumpuk dengan stabil, lima minggu aliran keluar ini lebih terlihat seperti reset posisi daripada exit struktural. Dalam skenario ini, ETF kembali beroperasi sebagai saluran alokasi yang stabil, Bitcoin berkinerja lebih baik di bawah tekanan makro, gejolak terkini dikualifikasi ulang sebagai cucian volatilitas daripada keruntuhan permintaan.

Jalur kedua adalah rapuh. Setelah rebound inflow singkat, aliran keluar bersih muncul kembali,这意味着 pembuatan saham minggu lalu adalah taktis而不是 strategis — adalah uang cepat yang bereaksi terhadap level harga, bukan modal jangka panjang yang membangun kembali posisi. Jika ini terjadi,反弹 mungkin terus terasa berat, terutama dalam lingkungan makro di mana manajer dana sensitif terhadap tarif dan memotong risiko dengan cepat.

Jalur ketiga adalah stabil而不加速. Aliran dana mendekati nol dan cenderung datar, ekstrem di kedua ujung mereda, Bitcoin diperdagangkan dalam rentang terkompresi, sementara posisi diam-diam dibangun kembali. Perbaikan sideways ini mungkin tidak terlalu dramatis, tetapi biasanya lebih konstruktif, karena menghilangkan aliran paksa dari persamaan, mengembalikan penemuan harga ke normal.

Perubahan kuncinya在于: Pasar tidak lagi menghadapi aliran keluar ETF berkelanjutan yang one-way. Sekarang sedang menguji apakah mesin permintaan institusional sedang restart.

Aliran keluar $3,8 miliar sangat menarik perhatian. Tetapi pertanyaan yang lebih penting hari ini adalah: apakah pembeli marginal telah kembali, dan apakah pembeli ini adalah allocator awal yang membangun kembali posisi, atau hanya trader yang berdiri di depan apa yang mereka anggap sebagai lantai.

Aliran dana ETF tidak dapat memprediksi harga. Tetapi itu akan terus menunjukkan, apakah pembelian institusional terbersih Bitcoin sedang mengembang, idle, atau kembali滑向 pembalikan. Ketika ketidakpastian makro membuat pergerakan kembali gelisah, saluran ini paling penting.