Pada 14 Januari, sebuah RUU yang bertujuan untuk membuat aturan bagi pasar kripto AS—UU CLARITY—akan menghadapi pemungutan suara kunci di Komite Perbankan Senat. Tepat pada malam sebelum terobosan industri ini, Brian Armstrong, Pendiri dan CEO Coinbase, mengumumkan bahwa perusahaan akan sepenuhnya menarik dukungannya terhadap RUU ini, dengan alasan "RUU yang buruk lebih buruk daripada tidak ada RUU sama sekali".

Kabar ini segera menimbulkan gejolak di industri. Namun, yang benar-benar mengejutkan adalah bahwa hampir semua pemain berat lainnya di industri berada di sisi yang berseberangan dengan Coinbase.

Chris Dixon, Partner raksasa modal ventura a16z, berpendapat "sekarang adalah waktunya untuk maju"; CEO perusahaan pembayaran Ripple, Brad Garlinghouse, menyatakan "kejelasan mengalahkan kekacauan"; Co-CEO bursa saingan Kraken, Arjun Sethi, bahkan secara terbuka mengatakan "ini adalah uji ketegasan politik"; bahkan organisasi nirlaba Coin Center, yang dikenal dengan prinsip membela desentralisasi, menyatakan bahwa RUU tersebut "pada dasarnya benar dalam hal perlindungan pengembang".

Di satu sisi ada pemimpin industri yang tak terbantahkan, di sisi lain ada sekutu penting sang pemimpin di masa lalu. Ini bukan lagi cerita usang tentang industri kripto melawan regulator Washington, tetapi perang saudara yang terjadi di dalam industri itu sendiri.

Coinbase yang Terisolasi

Mengapa Coinbase diisolasi oleh yang lain?

Jawabannya sederhana, karena hampir semua pemain utama lainnya, berdasarkan kepentingan komersial dan filosofi survival mereka masing-masing, menilai bahwa RUU yang tidak sempurna ini adalah pilihan terbaik saat ini.

Pertama adalah a16z. Sebagai lembaga investasi kripto paling ternama di Silicon Valley, portofolio investasi a16z hampir mencakup semua segmen kripto. Bagi mereka, yang paling mematikan bukanlah keketatan ketentuan tertentu, tetapi ketidakpastian regulasi yang berkelanjutan.

Kerangka hukum yang jelas, meskipun ada kekurangan, dapat memberikan tanah subur bagi seluruh ekosistem yang mereka investasikan. Posisi Chris Dixon mewakili konsensus investor, di mata mereka, kepastian regulasi lebih penting daripada RUU yang sempurna.

Berikutnya adalah bursa Kraken. Sebagai salah satu pesaing langsung Coinbase, Kraken sedang mempersiapkan IPO secara aktif.

Dukungan regulasi dari Kongres akan sangat meningkatkan valuasinya di pasar publik. Sebaliknya, pembatasan pendapatan stablecoin dalam RUU memiliki dampak finansial yang jauh lebih kecil pada Kraken dibandingkan Coinbase. Mengorbankan kerugian bisnis jangka pendek yang dapat dikendalikan untuk imbalan keuntungan jangka panjang yang besar dari penawaran publik, ini adalah pilihan yang tidak perlu dipikirkan oleh Kraken.

Lalu ada raksasa pembayaran Ripple. CEO-nya, Brad Garlinghouse, hanya menggunakan enam kata untuk merangkum posisinya: "kejelasan mengalahkan kekacauan" (clarity beats chaos). Di baliknya adalah gugatan hukum Ripple dengan SEC yang berlangsung selama bertahun-tahun dan menghabiskan biaya miliaran dolar.

Bagi perusahaan yang sudah lelah disiksa oleh regulator, perdamaian dalam bentuk apa pun adalah kemenangan. RUU, meskipun tidak sempurna, jauh lebih baik daripada kehabisan tenaga di pengadilan tanpa henti.

Terakhir adalah organisasi advokasi Coin Center. Sebagai organisasi nirlaba, posisi mereka paling tidak didorong oleh kepentingan komersial. Tujuan inti mereka selama bertahun-tahun adalah memastikan bahwa pengembang perangkat lunak tidak secara salah diklasifikasikan sebagai "penyampai uang" (money transmitters) dan tunduk pada regulasi yang berlebihan.

RUU ini secara lengkap memasukkan Blockchain Regulatory Certainty Act (BRCA) yang mereka advokasi, melindungi pengembang secara hukum. Dengan tujuan inti tercapai, detail lainnya dapat dikompromikan. Dukungan mereka mewakili pengakuan dari "kaum fundamentalis" industri.

Ketika modal ventura, bursa, perusahaan pembayaran, dan organisasi advokasi semua berada di sisi yang sama, posisi Coinbase menjadi sangat mencolok.

Lalu pertanyaannya, jika seluruh industri melihat jalan ke depan, apa sebenarnya yang dilihat Coinbase, sampai-sampai rela memicu perpecahan industri, untuk menghentikan semua ini?

Model Bisnis Menentukan Posisi

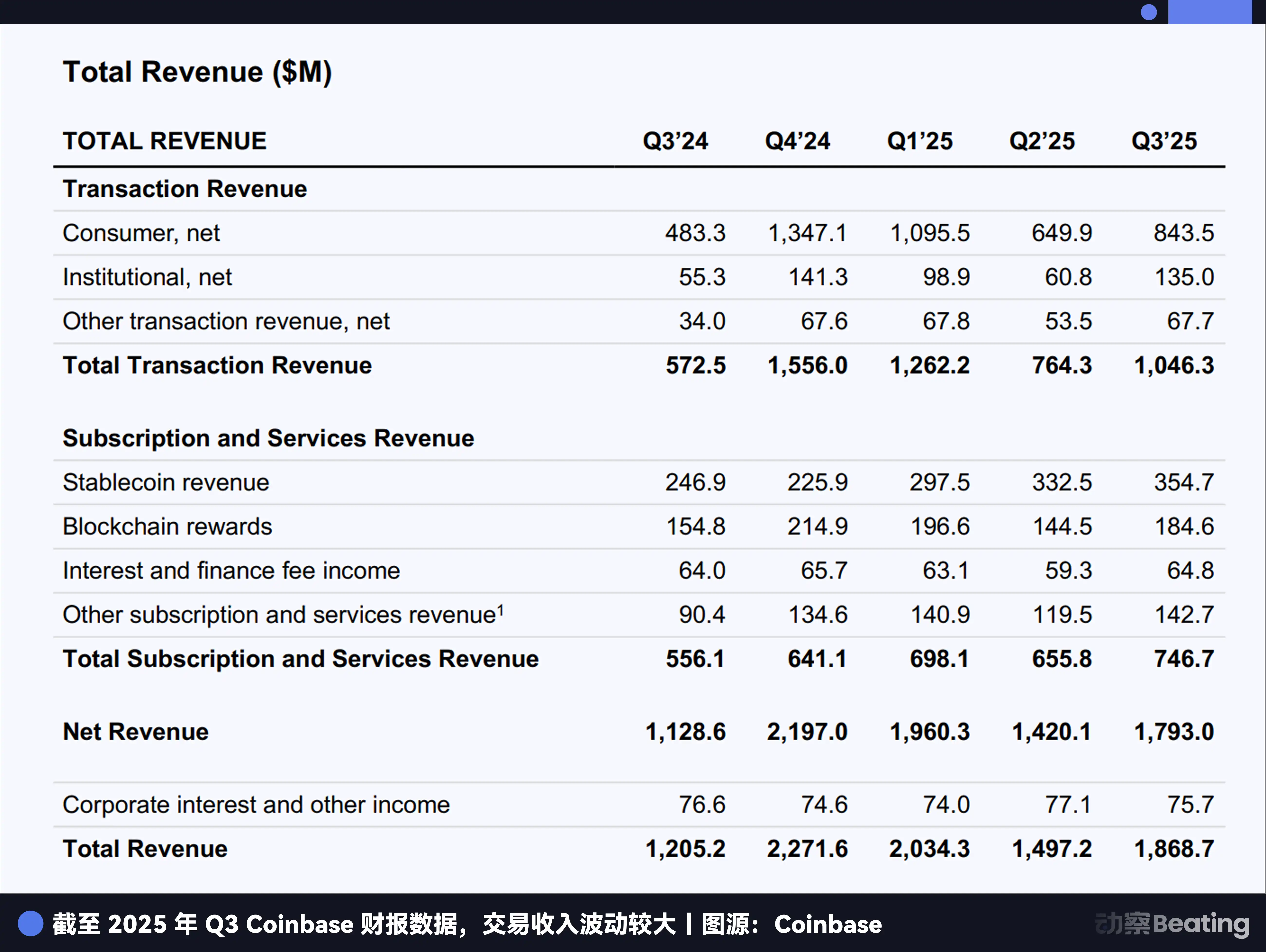

Jawabannya tersembunyi di laporan keuangan Coinbase, ini adalah lubang senilai $1,4 miliar.

Untuk memahami tindakan Armstrong yang memutuskan untuk tidak mendukung, seseorang harus terlebih dahulu memahami kecemasan eksistensial Coinbase. Untuk waktu yang lama, sebagian besar pendapatan Coinbase bergantung pada biaya transaksi cryptocurrency.

Kerapuhan model ini terungkap selama musim dingin kripto, menghasilkan banyak selama bull market, tetapi pendapatan menurun drastis selama bear market, bahkan mengalami kerugian kuartalan. Perusahaan harus menemukan sumber pendapatan baru yang lebih stabil.

Pendapatan stablecoin adalah garis pertumbuhan kedua yang ditemukan Coinbase.

Model bisnisnya tidak rumit, pengguna memegang stablecoin USDC yang dipatok 1:1 dengan dolar di platform Coinbase, Coinbase kemudian meminjamkan dana yang mengendap ini melalui protokol DeFi (seperti Morpho), menghasilkan bunga, dan kemudian mengembalikan sebagian dari hasilnya kepada pengguna dalam bentuk hadiah. Menurut data situs web Coinbase, pengguna biasa dapat memperoleh hasil tahunan sebesar 3,5%, sedangkan anggota berbayar dapat mencapai 4,5%.

Menurut laporan keuangan Kuartal III 2025 yang dirilis Coinbase, "Pendapatan Bunga dan Pembiayaan" -nya mencapai $355 juta, sebagian besar berasal dari bisnis stablecoin. Berdasarkan perhitungan ini, bisnis ini menyumbang sekitar $1,4 miliar pendapatan untuk Coinbase pada tahun 2025, proporsinya terhadap total pendapatan semakin tinggi. Di bear market dengan volume perdagangan yang lesu, arus kas yang stabil dan cukup ini adalah penyelamat bagi Coinbase.

Dan satu klausul tambahan dalam UU CLARITY secara tepat mengenai titik vital Coinbase. Klausul tersebut menetapkan bahwa penerbit stablecoin atau pihak terkait tidak boleh membayar imbalan untuk "Penyimpanan Statis" (Static Holdings) pengguna, tetapi diizinkan untuk membayar imbalan untuk "Aktivitas dan Transaksi" (Activities and Transactions).

Ini berarti tindakan pengguna yang hanya menyimpan USDC di akun Coinbase untuk mendapatkan bunga akan dilarang. Ini merupakan pukulan mematikan bagi Coinbase, jika RUU disahkan, pendapatan $1,4 miliar ini dapat menyusut drastis atau bahkan menjadi nol.

Selain itu, berbagai masalah yang disebutkan Armstrong di media sosial lebih seperti perebutan tingkat struktur pasar: draf tersebut secara tidak langsung akan mematikan jalan untuk tokenisasi saham/sekuritas, memberikan hambatan yang lebih sulit untuk dilalui DeFi, memudahkan regulator mengakses data keuangan pengguna, sekaligus melemahkan peran CFTC di pasar spot.

Larangan pendapatan stablecoin hanyalah yang paling intuitif dan dapat langsung melukai Coinbase.

Kepentingan yang berbeda, pilihan yang berbeda secara alami.

Skala bisnis stablecoin Kraken jauh lebih kecil daripada Coinbase, dapat menggunakan kerugian jangka pendek untuk ditukar dengan nilai jangka panjang IPO; inti Ripple adalah pembayaran, kejelasan regulasi di atas segalanya; papan catur a16z adalah seluruh ekosistem, keuntungan dan kerugian proyek individu tidak mempengaruhi situasi keseluruhan. Coinbase melihat tebing, sementara perusahaan lain melihat jembatan.

Namun, ada pihak ketiga dalam permainan ini: perbankan tradisional.

American Bankers Association (ABA) dan Bank Policy Institute (BPI) berpendapat bahwa mengizinkan pembayaran imbalan stablecoin akan menyebabkan triliunan dolar simpanan mengalir keluar dari sistem perbankan tradisional, yang merupakan ancaman eksistensial bagi ribuan bank komunitas.

Pada Juli 2025, Stablecoin Genius Act telah disahkan, yang secara eksplisit mengizinkan "pihak ketiga dan pihak terkait" stablecoin untuk membayar imbalan, memberikan ruang hukum bagi model Coinbase. Namun, dalam 7 bulan setelah itu, perbankan melancarkan upaya lobi yang kuat, dan akhirnya berhasil menambahkan larangan "penyimpanan statis" ke dalam UU CLARITY.

Bank tidak takut dengan tingkat hasil 3,5%, tetapi kehilangan hak penentuan harga simpanan. Ketika pengguna dapat secara bebas memilih untuk menyimpan dana mereka di bank atau platform kripto, monopoli suku bunga rendah bank selama puluhan tahun akan berakhir, inilah inti dari konflik.

Lalu, menghadapi permainan kepentingan yang begitu kompleks, mengapa hanya Armstrong yang memilih cara paling tegas?

Dua Filsafat Survival

Ini bukan hanya konflik kepentingan komersial, tetapi juga benturan dua filsafat survival yang sangat berbeda. Salah satunya adalah idealisme dan ketidakkompromian ala Silicon Valley, yang lainnya adalah pragmatisme dan reformasi bertahap ala Washington.

Brian Armstrong mewakili yang pertama. Ini bukan pertama kalinya dia secara terbuka melawan regulator,早在 2023, ketika SEC menggugat Coinbase karena mengoperasikan bursa sekuritas secara ilegal, Armstrong secara terbuka mengkritik SEC karena "posisi yang tidak konsisten", dan mengungkapkan bahwa Coinbase telah melakukan lebih dari 30 pertemuan dengan lembaga regulator, berulang kali meminta aturan yang jelas tetapi selalu tidak mendapat tanggapan.

Posisinya konsisten: mendukung regulasi, tetapi dengan tegas menentang "regulasi yang buruk". Baginya, menerima RUU yang memiliki cacat fundamental lebih berbahaya daripada untuk sementara tidak memiliki RUU. Karena sekali hukum ditetapkan, akan sangat sulit untuk mengubahnya di masa depan. Menerima RUU yang mencekik model bisnis inti untuk kepastian jangka pendek sama saja dengan minum racun untuk memuaskan dahaga.

Logika Armstrong adalah, sekarang dapat melawan dengan segala cara, meskipun menyakitkan, tetapi mempertahankan kemungkinan untuk memperjuangkan aturan yang lebih baik di masa depan. Jika berkompromi sekarang, sama saja dengan menyerahkan medan pendapatan stablecoin secara permanen. Dalam perang yang menyangkut masa depan perusahaan ini, kompromi adalah menyerah.

Sedangkan pemimpin industri kripto lainnya menunjukkan filsafat pragmatisme yang sangat berbeda. Mereka memahami aturan permainan Washington dengan baik, legislasi adalah seni kompromi, kesempurnaan adalah musuh dari kebaikan.

CEO Kraken, Sethi, berpendapat bahwa yang penting adalah pertama-tama membangun kerangka hukum, memberikan industri status hukum sosial, dan kemudian melalui lobi dan partisipasi yang berkelanjutan, menyempurnakannya secara bertahap dalam praktik. Bertahan hidup dulu, kemudian berkembang.

CEO Ripple, Garlinghouse, bahkan menempatkan kepastian di atas segalanya. Gugatan selama bertahun-tahun membuatnya memahami bahwa berjuang dalam rawa hukum adalah pengurasan besar bagi perusahaan. Perdamaian yang tidak sempurna jauh lebih baik daripada perang yang sempurna.

Dixon dari a16z, dari ketinggian strategis persaingan global, berpendapat bahwa jika AS menunda legislasi karena pertengkaran internal, hanya akan memberikan posisi pusat inovasi keuangan global kepada Singapura, Dubai, atau Hong Kong.

Armstrong masih berperang dengan cara Silicon Valley dalam pertempuran Washington, sementara yang lain telah mempelajari bahasa Washington.

Satu adalah peneguhan prinsip "lebih baik hancur daripada berkompromi", yang lainnya adalah pertimbangan realitas "selama masih hidup, tidak perlu khawatir tidak ada kayu bakar". Mana yang lebih bijaksana? Sebelum waktu memberi kita jawaban, tidak ada yang bisa memastikan. Namun yang pasti, kedua pilihan ini memiliki harga yang berat.

Biaya Perang Saudara

Biaya sebenarnya dari perang saudara yang dipicu Coinbase ini adalah apa?

Pertama, ini menyebabkan perpecahan politik dalam industri kripto.

Menurut laporan Politico, keputusan Ketua Komite Perbankan Senat Tim Scott untuk menunda pemungutan suara dibuat tepat ketika Coinbase berbalik arah di menit terakhir dan jumlah suara dukungan untuk RUU di antara anggota parlemen dari kedua partai masih belum pasti. Tindakan Coinbase, meskipun bukan satu-satunya alasan, tidak diragukan lagi adalah faktor kunci yang mendorong seluruh upaya menuju kekacauan.

Jika RUU akhirnya gagal karena ini, perusahaan lain mungkin akan menyalahkan Coinbase sebagian, menganggapnya mementingkan kepentingan pribadi, mempengaruhi proses seluruh industri.

Yang lebih serius adalah, perpecahan internal yang terbuka ini sangat melemahkan kemampuan tawar kolektif industri kripto di Washington.

Ketika pembuat undang-undang melihat bahwa industri internal tidak dapat membentuk suara yang bersatu, mereka akan merasa bingung dan frustrasi. Sebuah industri yang terpecah, di hadapan kelompok lobi keuangan tradisional yang kuat, akan tidak berdaya.

Kedua, ini mengungkap dilema regulasi di era digital.

UU CLARITY berusaha berjalan di atas tali antara mendorong inovasi dan mencegah risiko, tetapi titik keseimbangan ini hampir tidak mungkin membuat semua orang puas. Bagi Coinbase, RUU terlalu ketat; bagi bank tradisional, RUU terlalu longgar; bagi perusahaan kripto lainnya, RUU mungkin tepat.

Dilema regulasi terletak pada kenyataan bahwa ia berusaha menentukan batas untuk keinginan yang tidak pernah puas. Setiap kali aturan ditetapkan, itu hanyalah awal dari permainan berikutnya.

Tapi biaya terpenting adalah bahwa perang saudara ini mengguncang fondasi industri kripto.

Apa sebenarnya industri kripto? Apakah eksperimen sosial tentang desentralisasi dan kebebasan individu, atau bisnis tentang apresiasi aset dan penciptaan kekayaan? Apakah revolusi terhadap sistem keuangan yang ada, atau suplemen dan perbaikannya?

Keteguhan Armstrong, dan kompromi industri lainnya, bersama-sama menggambarkan wajah nyata industri saat ini: sebuah entitas yang penuh kontradiksi, terus bergoyang antara ideal dan realitas, revolusi dan bisnis.