Penulis: Prathik Desai

Kompilasi: Chopper, Foresight News

Dalam perjalanan panjang industri perbankan, deposan selalu berada dalam posisi yang lemah. Orang-orang menyimpan uang mereka di bank, dan bank kemudian meminjamkan dana tersebut, memperoleh keuntungan yang berkali-kali lipat dari bunga yang diberikan kepada penabung. Alasan penabung menerima model ini adalah karena tidak ada pilihan yang lebih baik di luar itu: memegang uang tunai hanya akan menyebabkan nilainya menyusut seiring waktu.

Saat ini, suku bunga rata-rata rekening tabungan biasa di AS hanya 0,6%, tetapi berinvestasi dalam obligasi Treasury AS dan dana pasar uang dapat menghasilkan setidaknya 4%. Model tradisional ini dapat bertahan dalam jangka panjang, terutama karena penabung selalu kekurangan alternatif yang nyaman. Namun, setiap beberapa dekade, pilihan baru selalu muncul di pasar.

Stablecoin, yang beroperasi di atas blockchain, memungkinkan transaksi sepanjang waktu dengan penyelesaian dalam hitungan detik dan biaya transfer kurang dari satu sen. Meskipun undang-undang terkait melarang penerbit stablecoin membagikan bunga secara langsung kepada pemegangnya, sifat komposabilitas keuangan terdesentralisasi memungkinkan pengguna mentransfer stablecoin ke dalam protokol peminjaman untuk mendapatkan hasil tahunan antara 5% hingga 8%. Ini memberikan tujuan baru bagi dana penabung tanpa harus mengorbankan kenyamanan penggunaan.

Dalam artikel ini, kami akan menganalisis langkah-langkah yang diambil bank untuk mencegah pelarian deposit, dan bagaimana transformasi ini akan membentuk kembali industri perbankan global dan pola aliran dana.

Perilaku Penabung

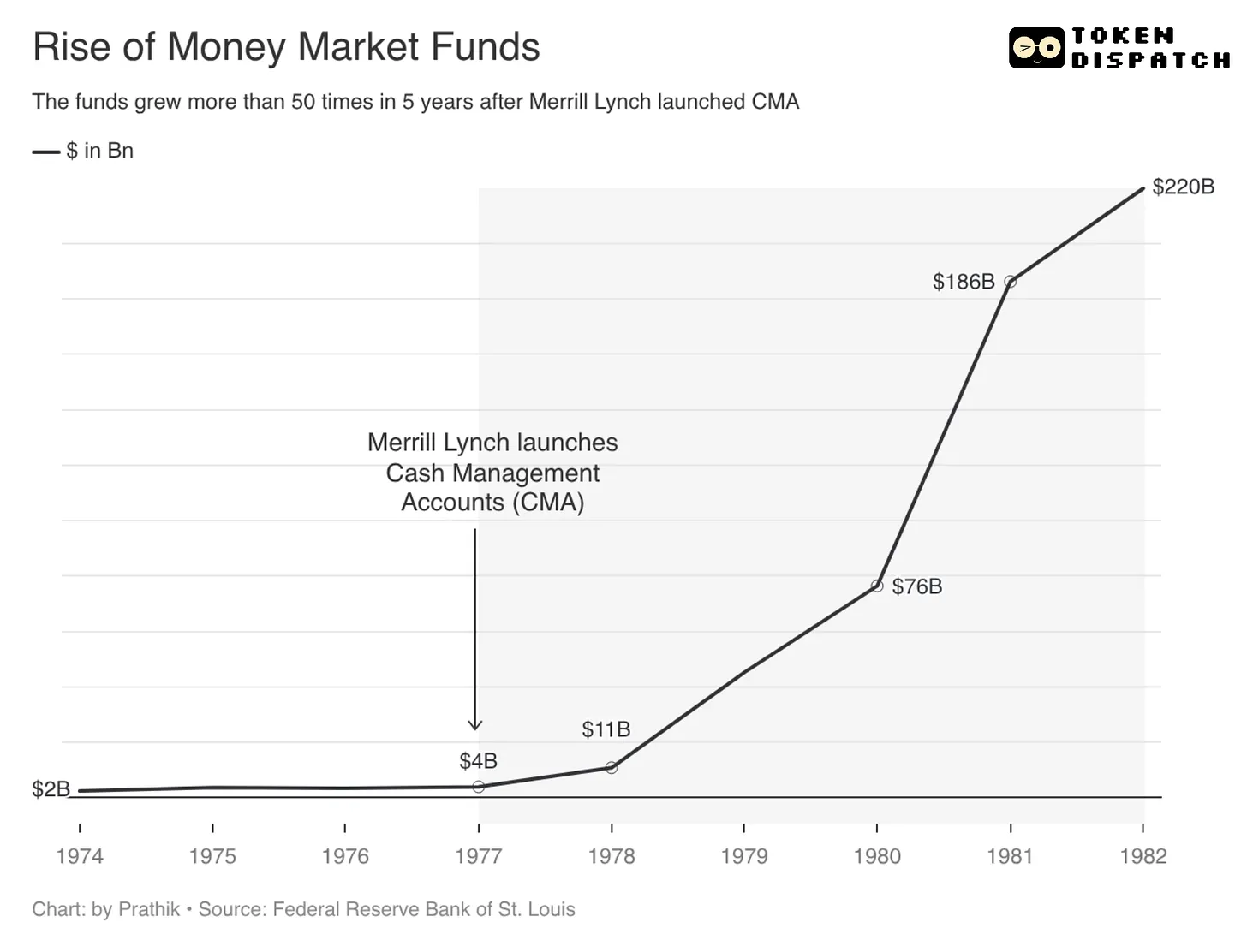

Pada tahun 1977, Merrill Lynch, sebuah lembaga manajemen kekayaan dan investasi, meluncurkan Cash Management Account (CMA). Saat itu, Peraturan Q di AS menetapkan batas atas suku bunga deposito bank pada 5,25%, sementara hasil obligasi Treasury AS melebihi 7%. Merrill Lynch menemukan celah regulasi, dan dengan fitur CMA, secara otomatis mentransfer dana menganggur dari rekening sekuritas klien ke dalam dana pasar uang setiap hari. Pada saat yang sama, Merrill juga menyediakan layanan rekening giro dan kartu debit untuk kliennya.

Kombinasi berbagai fungsi ini memungkinkan klien menikmati hasil tinggi tingkat pasar sekaligus menarik dana kapan saja seperti menggunakan rekening giro. Akibatnya, ukuran dana pasar uang meledak, meningkat dari sekitar $4 miliar pada tahun 1977 menjadi $220 miliar pada tahun 1982, lonjakan 55 kali lipat, yang didukung oleh arus keluar deposit bank yang signifikan.

Industri perbankan segera memprotes. Akhirnya, Kongres AS menghapus ketentuan batas suku bunga dari Peraturan Q, dan bank-bank besar meluncurkan rekening deposito pasar uang, menarik kembali deposit dengan hasil yang lebih tinggi. Proses dari peluncuran CMA hingga penghapusan batasan suku bunga deposito memakan waktu sembilan tahun.

Saat ini, inovasi teknologi telah memperpendek transfer dana menjadi beberapa menit atau bahkan lebih singkat, dan penabung tidak lagi mau menunggu lama.

Selama keruntuhan Silicon Valley Bank pada 8 Maret 2023, nasabah mengajukan penarikan senilai $42 miliar dalam waktu kurang dari delapan jam, rata-rata sekitar $1,5 juta per detik. Lebih dari 85% deposit bank tidak dijamin oleh asuransi deposit, yang merupakan alasan utama penarikan massal oleh nasabah.

Penabung yang hati-hati akan selalu memindahkan dana mereka ke tempat yang lebih aman, di mana setidaknya nilai dana dapat dipertahankan, atau bahkan mungkin meningkat.

Dua Bentuk Dolar Digital

Terhadap masalah ini, pasar telah melahirkan dua bentuk dolar digital yang bersaing, dengan arah yang sangat berbeda: satu akan mengeluarkan dana dari sistem perbankan, sementara yang lain tetap dalam sistem perbankan, hanya berubah bentuk.

Pertama: Stablecoin

Ambil USDC yang diterbitkan oleh Circle sebagai contoh. Setelah pengguna menukar dolar AS dengan USDC, dana fiat yang sesuai akan digunakan untuk membeli obligasi Treasury AS, dan dana tersebut meninggalkan neraca bank. Modal yang dapat digunakan bank untuk meminjamkan dan memperoleh spread bunga berkurang. Pada saat yang sama, dana semacam ini juga tidak lagi dijamin oleh asuransi Federal Deposit Insurance Corporation (FDIC) AS. Jika penerbit stablecoin menghentikan operasinya, pemegang akan sulit mendapatkan kembali pokoknya.

RUU GENIUS, yang berlaku resmi pada Juli 2025, menetapkan aturan regulasi khusus untuk penerbitan dan penggunaan stablecoin. RUU ini secara eksplisit melarang penerbit stablecoin membayar bunga kepada pengguna, pendekatan pengendalian yang serupa dengan pembatasan suku bunga deposito oleh Peraturan Q. Namun, seperti Merrill Lynch yang menghindari Peraturan Q dengan mencapai hasil tinggi melalui dana pasar uang, kini penerbit stablecoin juga memberikan imbalan sebagai cara tidak langsung untuk memberikan hasil, dan kontroversi terkait masih dalam diskusi legislasi RUU CLARITY. Selain itu, pengguna juga dapat menyimpan stablecoin mereka ke dalam berbagai protokol pinjaman untuk memperoleh hasil.

Bagi industri perbankan, ini jelas merupakan ancaman eksistensial. Setelah peristiwa kebangkrutan Silicon Valley Bank, dana deposit yang sangat besar mengalir keluar dari sistem perbankan dalam beberapa jam. Standard Chartered memperkirakan bahwa pada tahun 2028, hingga $500 miliar deposit bank dapat secara bertahap beralih ke stablecoin, dengan bank regional AS paling terpukul, karena pendapatan bank-bank semacam ini sangat bergantung pada bisnis spread bunga bersih.

Bahkan jika prediksi di atas tidak sepenuhnya terwujud, tren arus keluar deposit sudah jelas. Oleh karena itu, untuk pertama kalinya dalam beberapa dekade, empat bank terbesar di AS bergabung untuk mengeksplorasi skenario respons baru.

Kedua: Deposito Ter-tokenisasi

Keunggulan inti stablecoin terletak pada biaya transfer yang rendah dan penyelesaian dalam hitungan detik. Untuk mengatasi titik sakit ini, industri perbankan meluncurkan deposito ter-tokenisasi.

Bank dapat mengubah deposit pengguna menjadi bentuk token di rantai, dan token ini dapat bersirkulasi dengan biaya rendah dan efisiensi tinggi dalam jaringan blockchain. Pada saat yang sama, deposit dolar AS asli tetap berada di dalam neraca bank, bank masih dapat melakukan bisnis pinjaman normal, memperoleh bunga, dan deposito ter-tokenisasi masih dijamin oleh FDIC AS.

Saat ini, dua aliansi bank besar telah terbentuk di pasar untuk bersama-sama memajukan penerapan deposito ter-tokenisasi.

Pertama adalah The Clearing House Network. JPMorgan Chase, Citibank, Bank of America, Wells Fargo, dan lebih dari sepuluh institusi lainnya bersama-sama membangun platform deposito ter-tokenisasi terpadu, rencananya diluncurkan pada paruh pertama 2027. Platform ini terutama ditujukan untuk klien institusional, akan mencapai penyelesaian sepanjang waktu, kliring dana yang dapat diprogram, dan pembayaran lintas batas, bersaing langsung dengan stablecoin.

Kedua adalah Cari Network, terdiri dari lima bank regional termasuk Huntington, M&T, KeyCorp, First Horizon, dan Old National, dengan total aset dikelola sekitar $780 miliar. Jaringan ini, berdasarkan tumpukan teknologi Prividium dari blockchain zero-knowledge proof ZKsync, membangun platform deposito ter-tokenisasi untuk pengguna ritel, diperkirakan diluncurkan pada kuartal keempat 2026. Bank regional memimpin upaya ini, yang juga secara tidak langsung mencerminkan betapa seriusnya risiko pelarian deposit yang dipicu oleh stablecoin, karena kelangsungan hidup bank semacam ini sangat bergantung pada pendapatan spread bunga bersih.

Lantas, produk mana yang akhirnya akan disukai oleh penabung?

Dari pengalaman masa lalu, ketika memilih produk, penabung seringkali tidak hanya menilai kualitas produk itu sendiri, tetapi lebih memprioritaskan pilihan yang dapat paling mudah menghilangkan rasa sakit saat ini dalam penggunaan dana.

Pada akhir 1970-an, kebutuhan inti penabung adalah meningkatkan hasil. Dibatasi oleh Peraturan Q, deposit bank meskipun aman, kehilangan daya saing ketika suku bunga pasar naik. Inovasi Merrill Lynch adalah memecah rekening bank menjadi dua kebutuhan inti: hasil yang sesuai dengan tingkat pasar, dan kenyamanan penarikan fleksibel sehari-hari. Setelah regulasi melonggarkan batasan suku bunga, bank-bank besar juga meluncurkan rekening deposito pasar uang, mengintegrasikan fungsi serupa.

Saat ini, stablecoin memiliki keunggulan serupa dengan produk Merrill Lynch saat itu: ia independen dari sistem deposito tradisional, mendukung sirkulasi global, dapat terhubung dengan berbagai platform kripto, dan memungkinkan dana menganggur digunakan secara terprogram. Namun, ia juga memiliki kelemahan yang sama dengan dana pasar uang saat itu: bukan kewajiban bank yang dijamin asuransi, keamanan aset sepenuhnya tergantung pada penerbit, struktur aset cadangan, saluran penukaran, dan lingkungan regulasi secara keseluruhan.

Sementara deposito ter-tokenisasi mereplikasi keunggulan bank tradisional pada 1980-an: dana tetap berada dalam sistem perbankan yang diatur, mempertahankan model profitabilitas pinjaman bank, dan melanjutkan mekanisme asuransi deposito yang dikenal publik. Namun, justru karena mengikuti aturan regulasi sistem perbankan, keterbukaan, sirkulasi, dan komposabilitas deposito ter-tokenisasi tidak sebanding dengan stablecoin. Deposit bank dapat dipercepat, dibuat dapat diprogram, tetapi begitu benar-benar memiliki atribut terbuka seperti stablecoin, bank juga kehilangan kendali inti atas deposit.

Dengan demikian, inti persaingan kedua belah pihak secara bertahap berkembang menjadi perebutan hak untuk mengubah bentuk dana.

Dalam konteks ini, jalur perkembangan ketiga muncul, yang juga memungkinkan kita mengintip gambaran masa depan industri perbankan dan bentuk uang.

Jembatan Fusi

Pada 27 Mei tahun ini, SoFi Bank secara resmi meluncurkan SoFiUSD, yang juga merupakan stablecoin pertama yang diterbitkan oleh bank nasional AS. Token ini telah diluncurkan di blockchain Ethereum dan Solana, dan 15 juta pengguna platform dapat menukar dan menggunakannya melalui aplikasi ponsel. SoFiUSD memiliki semua karakteristik stablecoin: sirkulasi sepanjang waktu, transfer lintas batas diselesaikan dalam hitungan detik, dengan biaya transfer per transaksi hanya beberapa sen.

Pada saat yang sama, pengguna juga dapat mengonversi SoFiUSD menjadi deposito ter-tokenisasi dalam aplikasi yang sama. Deposit semacam ini dapat menghasilkan bunga dan dijamin oleh FDIC. Pengguna dapat dengan fleksibel beralih bentuk: menggunakan stablecoin ketika ingin dana bersirkulasi dengan nyaman; beralih ke deposito ter-tokenisasi ketika ingin mendapatkan bunga dan keamanan. Jika tidak puas dengan hasil yang diberikan bank, mereka juga dapat mengubahnya kembali menjadi stablecoin dan menyimpannya ke dalam berbagai protokol pinjaman untuk mendapatkan hasil yang lebih tinggi.

SoFi mungkin tidak akan pernah berkembang menjadi lebih terdesentralisasi daripada Circle, dan skala keseluruhannya juga sulit melampaui JPMorgan Chase, tetapi ia menciptakan keunggulan uniknya sendiri: mengintegrasikan tiga fungsi utama—rekening bank, dompet stablecoin, dan deposito ter-tokenisasi—dalam satu antarmuka aplikasi.

Model ini lebih mendekati pemikiran inovatif Merrill Lynch saat itu, berbeda dari penerbit stablecoin murni atau aliansi bank tradisional. SoFi berusaha menghilangkan dilema pilihan pengguna, tidak perlu lagi memilih antara kenyamanan teknologi blockchain dan kemampuan menghasilkan pendapatan dari deposit bank.

Trajektori evolusi berbagai produk membuktikan sebuah kebenaran: dalam skenario penyimpanan dan sirkulasi dana, bentuk produk itu sendiri bukanlah kuncinya, kemampuan untuk beralih bebas antar bentuk itulah yang inti.

Menghadapi dampak yang dibawa oleh stablecoin, respons awal industri perbankan adalah melobi regulator untuk melarang stablecoin memberikan hasil dan imbalan. Namun, hanya mengandalkan tekanan regulasi sulit memenangkan persaingan ini. Satu-satunya jalan keluar bagi industri perbankan adalah berevolusi secara aktif, menyaingi atau bahkan melampaui kemampuan produk kripto: memiliki penyelesaian dalam hitungan detik, karakteristik dapat diprogram, ditambah dengan hasil bunga dan asuransi deposito. Yang menarik, pembawa peningkatan ini justru adalah teknologi blockchain.

Inilah daya tarik pasar, yang akan memaksa industri tradisional terus berevolusi, hingga seluruh ekosistem memaksimalkan pelayanan kepada peserta. CMA Merrill Lynch saat itu memaksa AS menghapus Peraturan Q dan mendorong bank meluncurkan rekening deposito pasar uang; kini kebangkitan stablecoin mendorong bank untuk fokus pada deposito ter-tokenisasi dan membangun sistem penyelesaian sepanjang waktu. Dalam dua transformasi ini, industri tradisional tidak sepenuhnya dieliminasi, tetapi menyerap keunggulan produk inovatif, menyelesaikan iterasi diri untuk mempertahankan posisi industri.

Transformasi ini memiliki dampak paling kuat pada bank regional. Ketergantungan bank-bank ini pada spread bunga bersih lebih tinggi, dan ruang untuk menahan pelarian deposit jauh lebih kecil daripada bank besar. Jika hanya mengoptimalkan rekening bank tradisional, mereka akan kehilangan pengguna yang mengejar likuiditas dana tinggi; jika hanya mengejar kecepatan transfer produk kripto, mereka akan kehilangan keunggulan inti asuransi deposito dan profitabilitas pinjaman. Cari Network adalah upaya penyelamatan diri bank regional, aliansi The Clearing House mewakili strategi bertahan bank besar, sementara SoFi memilih jalur yang lebih agresif: secara aktif membangun jembatan layanan fusi untuk menghindari didahului oleh institusi eksternal.

Mengulas hukum perkembangan keuangan masa lalu, model bisnis baru seringkali mencapai terobosan dengan menggali bagian tidak efisien dari sistem tradisional; sementara raksasa tradisional, setelah titik sakit terkait menjadi tidak dapat diabaikan, akan menyerap fungsi baru untuk menyelesaikan peningkatan dan menstabilkan posisi pasar. Merrill Lynch saat itu menunjukkan masalah keterputusan antara batas atas suku bunga deposito dan hasil pasar, dan bank kemudian melengkapi kekurangan melalui rekening deposito pasar uang; kini stablecoin mengekspos kelemahan bank tradisional yang hanya menyelesaikan transaksi pada hari kerja dan keterbatasan sirkulasi dana, bank mulai menggunakan deposito ter-tokenisasi dan fungsi penyelesaian sepanjang waktu untuk melengkapi kekurangan.

Kepemilikan keunggulan industri juga secara bertahap berpindah dari produk inovatif yang awalnya menemukan masalah, ke institusi yang dapat mengintegrasikan fungsi, beroperasi sesuai regulasi, dan menerapkan solusi secara skala besar.

Kami baru-baru ini terus mendiskusikan sebuah pandangan: industri kripto, atau lebih tepatnya, teknologi blockchain, sedang menjadi infrastruktur dasar fintech.

Penilaian ini juga berlaku dalam transformasi ini. Blockchain tidak bermaksud sepenuhnya menggantikan deposit bank, tetapi memaksa industri untuk memecah dimensi nilai berbagai layanan: hasil adalah satu lapisan nilai, efisiensi penyelesaian adalah satu lapisan nilai, asuransi deposito adalah satu lapisan nilai, dan kebebasan bertransformasi antar bentuk mungkin adalah bagian dengan nilai tertinggi.

Tidak peduli ke mana arah industri, deposit bank tidak akan sepenuhnya hilang, hanya akan dipecah dan direkonstruksi. Pemenang akhirnya pasti adalah institusi yang dapat membuat dana beralih tanpa gesekan antara keamanan, hasil, dan likuiditas tinggi.