Keterangan Data: Harga BTC menggunakan harga spot sekitar $60,005 pada tanggal 28 Juni. Posisi holding perusahaan dan modal saham menggunakan pengungkapan SEC terbaru Strive per 18 Juni, yang diajukan pada 22 Juni. Waktu harga pasar dan waktu pengungkapan perusahaan tidak sepenuhnya sinkron. Perhitungan rasio cakupan (coverage) dalam artikel ini merupakan perkiraan snapshot.

1. Ringkasan

Pada 16 Juni, Strive mengubah frekuensi pembayaran dividen SATA dari bulanan menjadi setiap hari kerja.

Strive menyebutnya sebagai sekuritas pertama yang terdaftar di pasar AS yang membayar dividen setiap hari kerja. Dividen tahunan SATA saat ini adalah 13%; untuk Juli 2026 telah diumumkan dividen harian per saham sebesar $0.0493, total 22 hari kerja, dengan total bulanan $1.0846.

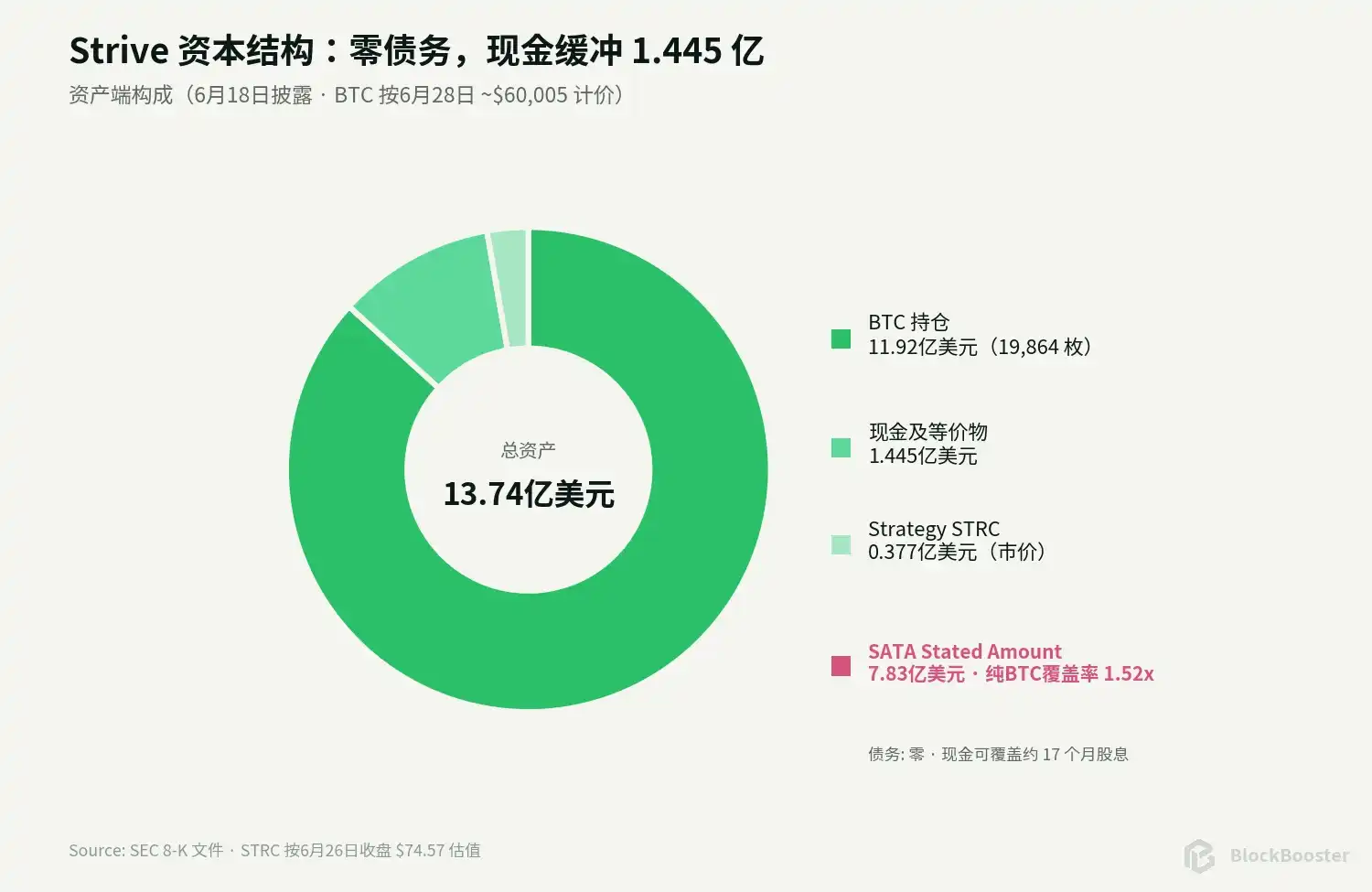

Per 18 Juni, Strive memegang 19,864 BTC, tunai $1.445 miliar, dan 505,000 saham preferen STRC dari Strategy; SATA telah menerbitkan 7,829,502 saham, dengan nilai nominal (stated amount) per saham $100, nilai pokok saham preferen sekitar $783 juta. Dengan harga BTC sekitar $60,005 per 28 Juni, nilai holding BTC sekitar $1,192 miliar.

Kesimpulan artikel ini adalah sebagai berikut:

Pertama, SATA adalah instrumen ekuitas prioritas perusahaan tingkat pertama tanpa tanggal jatuh tempo, dividen dapat ditangguhkan tetapi akan terakumulasi. SATA memiliki prioritas di atas saham biasa dalam urutan likuidasi, tetapi masih berada di bawah kreditor perusahaan, dan tidak memiliki hak gadai langsung atas BTC tertentu. Dari struktur hukum, ia menanggung risiko kredit perusahaan Strive + risiko neraca BTC.

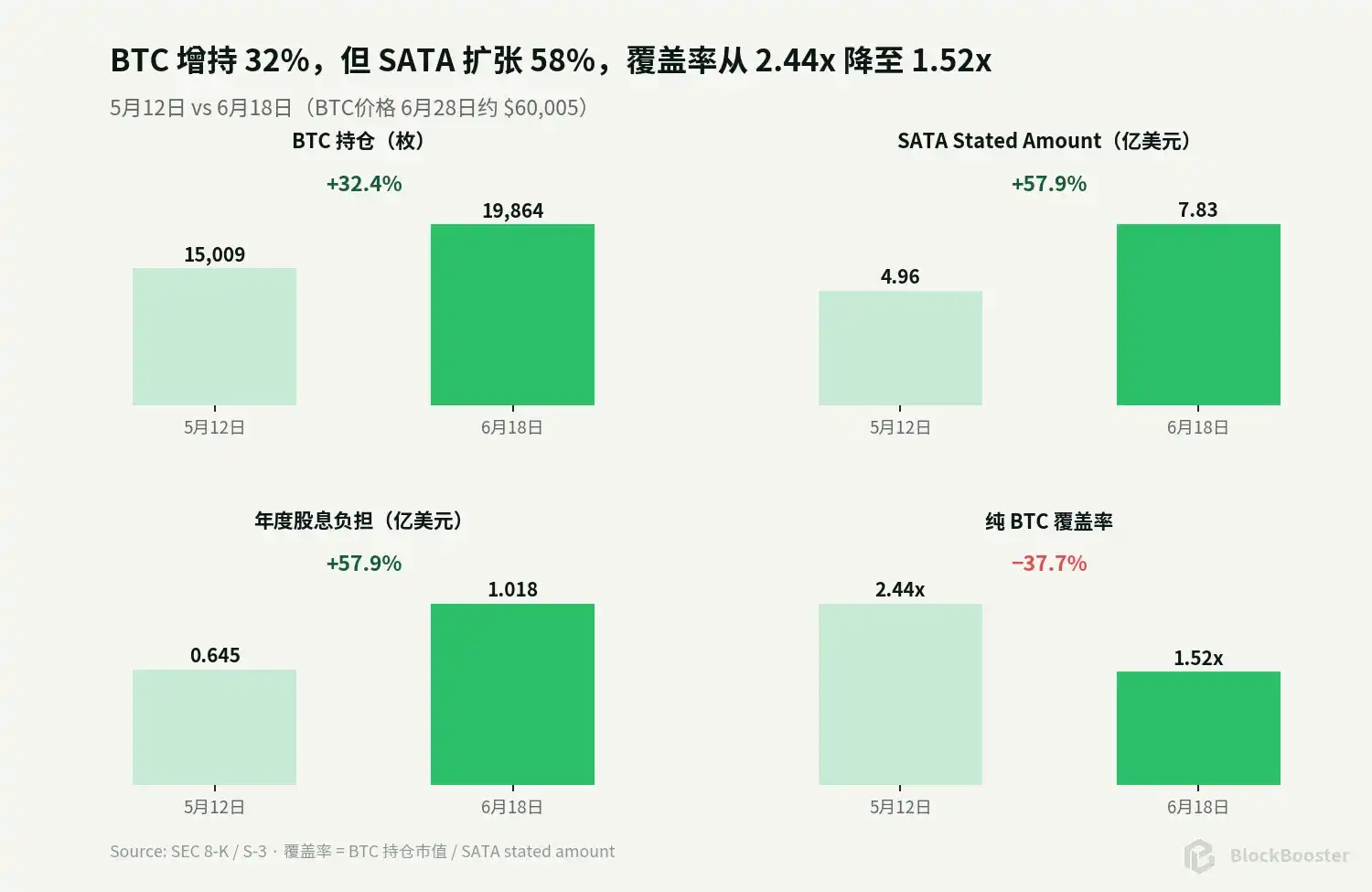

Kedua, jumlah BTC Strive terus bertambah, tetapi SATA berkembang lebih cepat, rasio cakupan (coverage) menurun signifikan dibanding Mei. Dari 12 Mei hingga 18 Juni, holding BTC meningkat dari 15,009 menjadi 19,864, tumbuh sekitar 32.4%; jumlah saham SATA meningkat dari 4.9595 juta menjadi 7.8295 juta, tumbuh sekitar 57.9%. Pada periode yang sama, BTC turun dari sekitar $80,624 menjadi sekitar $60,005. Hasilnya, rasio cakupan murni BTC terhadap stated amount SATA turun dari sekitar 2.44x menjadi sekitar 1.52x. Jika BTC turun lagi sekitar 34.3%, menjadi sekitar $39,416, rasio cakupan murni BTC akan turun menjadi 1x.

Ketiga, penyangga tunai tebal, tetapi tidak bisa disamakan dengan agunan (collateral). Pengungkapan terbaru Strive menunjukkan tunai $1.445 miliar; menilai 505,000 saham STRC dengan harga penutupan $74.57 pada 26 Juni, STRC bernilai sekitar $37.66 juta. Rasio cakupan aset lancar terhadap stated amount SATA sekitar 1.76x.

Keempat, SATA telah dipatok ulang harga oleh pasar sekunder. SATA ditutup pada $87.75 pada 26 Juni, diskon 12.25% dari stated amount $100, imbal hasil statis (current yield) berdasarkan dividen tahunan $13 sekitar 14.81%. Dengan acuan SOFR terbaru sekitar 3.64%, spread imbal hasil (yield spread) pasar SATA sekitar 1,117 basis poin.

Kelima, dividen harian meningkatkan granularitas arus kas, bukan stabilitas pokok. SATA turun dari $97.38 pada 22 Juni menjadi $87.75 pada 26 Juni, turun sekitar 9.9% dalam empat hari perdagangan. Satu kali penurunan harga saja mengimbangi dividen nominal sekitar sembilan bulan. Dividen harian dapat mengurangi gap harga (jump) pada hari ex-dividen bulanan dan perdagangan penangkapan dividen (dividend capture), tetapi tidak mengubah saham preferen abadi (perpetual) menjadi reksa dana pasar uang.

Oleh karena itu, aspek paling menarik dari SATA bukanlah "13% dibagikan setiap hari", melainkan cara ia membagi neraca perusahaan treasury BTC menjadi dua lapisan: pemegang saham biasa menyerap fluktuasi residual, pemegang saham preferen mendapatkan arus kas prioritas, sambil menanggung risiko kredit perusahaan, durasi abadi (perpetual duration), saluran pembiayaan, dan valuasi BTC.

2. Latar Belakang

2.1 Struktur Modal Terbaru

Strive membeli lebih banyak BTC, tetapi tidak meningkatkan nilai dolar aset BTC; pada saat yang sama, pokok saham preferen dan beban dividen tahunan meningkat cepat.

Dari 12 Mei hingga sekarang, jumlah BTC bertambah sekitar 4,855, tetapi harga turun sekitar seperempat, mengimbangi pertumbuhan jumlah. Nilai dolar holding BTC berubah dari sekitar $1,210 miliar menjadi sekitar $1,192 miliar; stated amount SATA justru meningkat dari sekitar $496 juta menjadi sekitar $783 juta. Inilah alasan rasio cakupan menurun dari 2.44x menjadi 1.52x.

2.2 Dividen Bergantung pada Apa

Beban dividen tunai tahunan SATA saat ini sekitar: $782.95 juta × 13% ≈ $101.8 juta/tahun

Strive membayar dividen SATA terutama bergantung pada sumber berikut:

- Hasil tunai dari penerbitan ATM SATA atau saham biasa;

- Cadangan tunai yang ada;

- Penjualan atau pencairan sekuritas lain;

- Penjualan BTC jika perlu;

- Pendapatan operasional di masa depan atau pembiayaan lain.

Oleh karena itu, SATA adalah janji arus kas yang sangat sensitif terhadap keterbukaan pasar modal yang berkelanjutan. Ketika pasar bersedia menerima saham baru dengan harga mendekati atau di atas $100, Strive dapat menggunakan pendanaan untuk memperluas cadangan BTC dan mempertahankan dividen; ketika SATA diperdagangkan jauh di bawah $100, daya tarik ekonomi pendanaan baru jelas menurun.

Ambil contoh harga $87.75 saat ini, jika perusahaan menerbitkan satu saham SATA di sekitar harga ini, hanya mendapatkan pendapatan kotor sekitar $87.75, tetapi menambah stated amount $100, dan menanggung dividen tahunan $13. Secara sederhana berdasarkan hasil penerbitan, biaya tunai pembiayaan sekitar: $13 ÷ $87.75 ≈ 14.81%

Jika dana yang dihimpun terutama digunakan untuk membeli BTC, setiap tambahan aset $87.75, sesuai dengan stated amount saham preferen $100, rasio cakupan aset murni akan terdilusi. Pada titik ini, terus menerbitkan ATM secara agresif hanya masuk akal jika manajemen percaya bahwa imbalan BTC di masa depan, pendanaan saham biasa, atau perbaikan harga pasar cukup untuk mengkompensasi memburuknya struktur.

2.3 Berapa Lama Tunai Dapat Menutupi

Dengan tunai $1.445 miliar dan beban dividen tahunan SATA sekitar $101.8 juta, hanya melihat dividen dan mengabaikan sepenuhnya biaya operasional dan penerbitan baru, tunai dapat menutupi sekitar 17.0 bulan.

Jika memasukkan STRC yang dinilai sekitar $37.66 juta dengan harga pasar saat ini, waktu cakupan dividen dapat bertambah sedikit. Namun angka ini bukan "berapa lama perusahaan dapat bertahan":

- Perusahaan masih memiliki biaya karyawan, pencatatan di bursa (listing), audit, hukum, dan transaksi;

- Penerbitan SATA lanjutan akan meningkatkan beban dividen tahunan;

- STRC dapat terdepresiasi bersamaan dengan penurunan BTC dan ketatnya kredit;

- Tunai tidak disimpan khusus untuk pemegang SATA;

- Manajemen dapat menggunakan dana untuk terus membeli BTC atau tujuan perusahaan lainnya.

Penyangga tunai memang mengurangi kemungkinan terpaksa menjual BTC dalam jangka pendek, tetapi tidak menghilangkan ketergantungan pada pembiayaan.

3. Apa yang Berubah dengan Dividen Harian SATA

3.1 Jumlah Harian Aktual

Pengumuman resmi untuk Juli 2026 adalah:

- Setiap hari kerja per saham $0.0493;

- Total 22 hari kerja;

- Total bulanan per saham $1.0846.

Dengan perhitungan 7,829,502 saham saat ini, jika jumlah saham tetap sepanjang bulan, dividen tunai Juli sekitar $8.49 juta.

3.2 Memang Mengurangi Perdagangan Kalender Dividen

Saham preferen tradisional bulanan atau triwulanan akan mengakumulasi dividen yang masih harus dibayar sebelum hari ex-dividen, dan menyebabkan penyesuaian harga yang terlihat pada hari ex-dividen. Membagi tunai satu bulan menjadi pembayaran setiap hari kerja dapat:

- Mengurangi jumlah ex-dividen tunggal;

- Mengurangi perdagangan penangkapan dividen (dividend capture) yang berpusat pada satu hari ex-dividen;

- Memuluskan arus kas yang kembali;

- Memudahkan pemegang yang ingin sering melakukan reinvestasi atau membayar pengeluaran.

Ini adalah inovasi produk nyata SATA.

3.3 Tetapi Dividen Harian Tidak Menghilangkan Risiko Harga

SATA ditutup sekitar $97.38 pada 22 Juni, dan $87.75 pada 26 Juni, turun sekitar 9.9% dalam empat hari perdagangan, kerugian per saham $9.63. Dengan dividen tahunan $13, ini setara dengan dividen nominal sekitar 8.9 bulan.

Pada periode yang sama, STRC turun dari sekitar $88.79 menjadi $74.57, turun sekitar 16.0%. Penurunan relatif SATA lebih kecil, menunjukkan bahwa kupon yang lebih tinggi, neraca yang lebih bersih, dan kebaruan produknya mungkin masih mendapatkan premium tertentu.

Dividen harian meratakan arus kas, tetapi tidak meratakan harga kredit.

4. Bagaimana Perubahan Harga BTC Mengubah Margin Keamanan

Uji tekanan berikut dimulai dari snapshot saat ini:

- BTC: 19,864;

- Harga BTC saat ini: sekitar $60,005;

- Stated amount SATA: sekitar $782.95 juta;

- Tunai: $1.445 miliar;

- Holding STRC berdasarkan harga pasar saat ini: sekitar $37.66 juta.

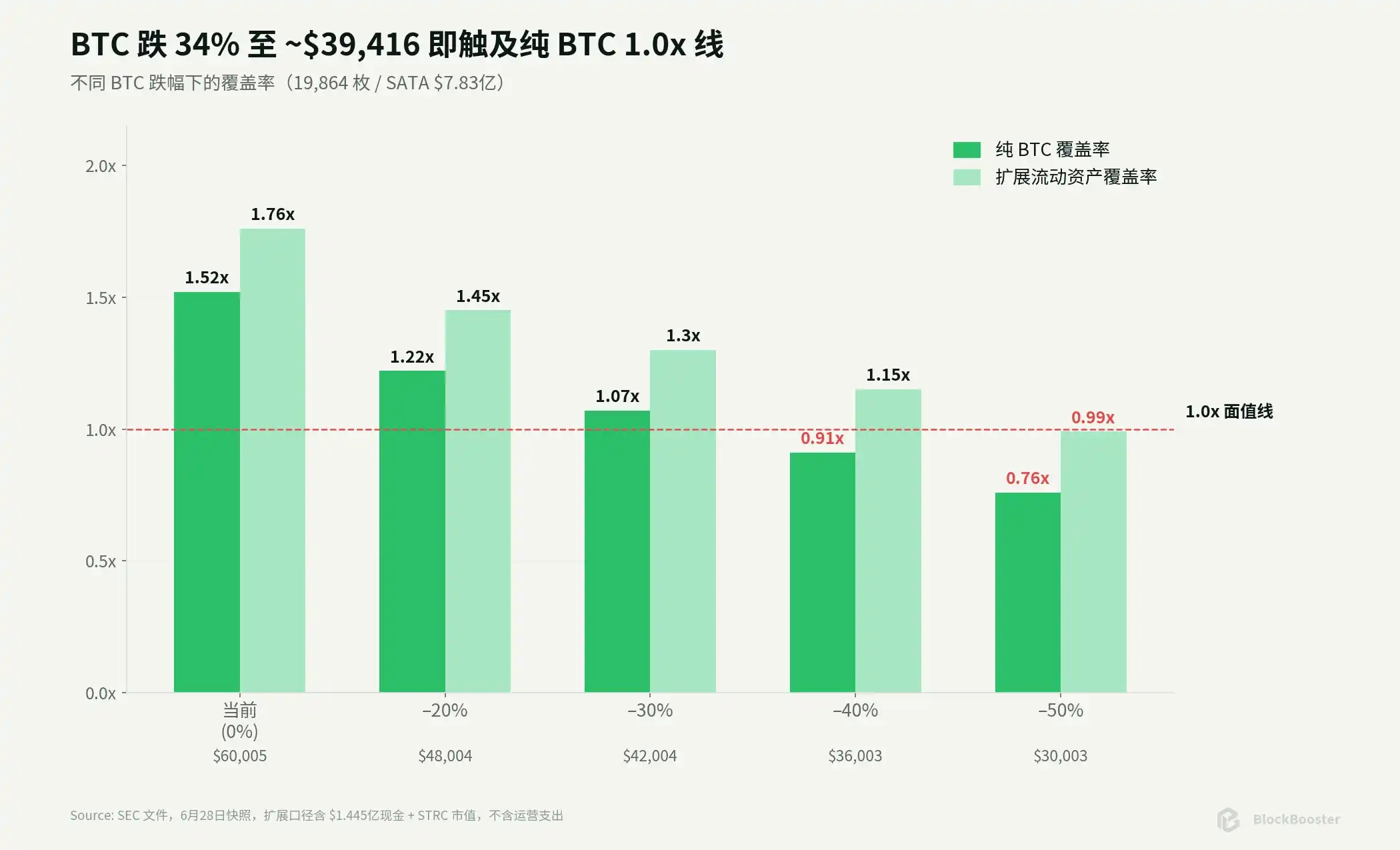

"Rasio cakupan BTC murni" hanya membandingkan nilai BTC dengan stated amount SATA; "rasio cakupan aset lancar diperluas" secara mekanis menambahkan tunai dan STRC dengan kapitalisasi pasar saat ini, tidak mewakili agunan hukum, dan juga tidak mengasumsikan STRC turun bersamaan dengan BTC.

*Asumsi diperluas mengasumsikan nilai tunai dan STRC tidak berubah, dalam kenyataannya terlalu optimis ketika BTC jatuh drastis.

Harga di mana rasio cakupan BTC murni turun menjadi 1.0x sekitar:

$782.95 juta ÷ 19,864 ≈ $39,416/BTC

Relatif terhadap harga saat ini sekitar $60,005, turun sekitar 34.3%, 1.52x tidak dapat dianggap sebagai perlindungan ekor (tail protection) yang tebal.

Tetapi juga tidak bisa dengan sederhana mengatakan bahwa begitu BTC turun ke $39,416, SATA akan "wanprestasi". SATA adalah saham preferen, bukan obligasi dengan tanggal jatuh tempo; perusahaan masih memiliki tunai, aset lain, kemampuan pembiayaan, dan pilihan untuk menyesuaikan alokasi modal. Yang lebih mungkin terjadi adalah:

- Harga pasar SATA turun signifikan lebih dulu;

- Efisiensi penerbitan ATM menurun;

- Manajemen menaikkan kupon untuk menstabilkan harga, justru meningkatkan beban tunai;

- Perusahaan mengurangi pembelian koin, menjual aset lain atau BTC;

- Dalam kondisi ekstrem, menangguhkan dividen.

Memburuknya kredit adalah proses yang berkelanjutan, bukan pelanggaran mekanis yang dipicu oleh satu garis harga tunggal.

5. Risiko Utama

5.1 Refleksivitas ATM di Bawah Par

Saat SATA di atas atau mendekati $100, penerbitan tambahan dapat mengumpulkan dana dengan cara yang relatif efisien; ketika SATA turun ke $87.75, terus menerbitkan akan menukar tunai di bawah stated amount dengan pokok saham preferen dan beban dividen yang lebih tinggi.

Jalur umpan balik negatif mungkin: Harga SATA turun → Biaya pembiayaan naik → Tunai terkumpul per saham berkurang → Rasio cakupan memburuk → Pasar menuntut imbal hasil lebih tinggi → Harga SATA terus turun

Perusahaan dapat menghentikan atau memperlambat ATM, sehingga mencegah dilusi mekanis, tetapi konsekuensinya adalah kecepatan pembelian koin menurun, narasi pasar modal melemah, dan perlu lebih bergantung pada tunai yang ada.

5.2 Risiko Arus Kas dan Saluran Pembiayaan

Tunai saat ini cukup untuk menutupi dividen statis sekitar 17 bulan, tetapi perhitungan ini tidak termasuk biaya operasional, juga tidak termasuk tambahan SATA di masa depan. Jika pasar modal menutup, perusahaan akhirnya harus memilih antara mengurangi pembelian BTC, menjual sekuritas, menjual BTC, atau menangguhkan dividen.

5.3 Tata Kelola Tingkat Dividen dan Kekakuan Biaya Tunai

Dewan direksi dapat menyesuaikan kupon setiap bulan, tetapi harga rendah saat ini membatasi ruang untuk penyesuaian ke bawah. Semakin lemah harga, pasar semakin mengharapkan imbal hasil lebih tinggi; semakin tinggi kupon, semakin besar beban tunai perusahaan. Ini adalah refleksivitas kredit yang melekat.

5.4 Saham Preferen Bukan Obligasi

Dividen kumulatif yang ditangguhkan memberikan perlindungan bagi pemegang, tetapi penangguhan dividen tidak sama dengan wanprestasi obligasi. Investor mungkin tidak menerima tunai tepat waktu, dan belum tentu memiliki hak perbaikan (remedy) sebagai kreditor. Pada likuidasi, klaim kreditor dan klaim senior lainnya harus dipenuhi terlebih dahulu.

6. Nilai Relatif

6.1 SATA vs STRC: Mana yang Lebih Murah

Imbal hasil statis (current yield) saat ini:

- SATA: sekitar 14.81%;

- STRC: sekitar 15.42%.

Spread ini perlu dilihat bersama faktor-faktor berikut:

- Strategy lebih besar, saluran pembiayaan lebih dalam, cadangan dolar lebih tinggi;

- Tetapi Strategy memiliki sekitar $6.7 miliar obligasi konversi dan sekitar $15.5 miliar skala nominal saham preferen, struktur modal lebih kompleks;

- Pengungkapan lengkap terbaru Strive menunjukkan tidak ada utang, tetapi sejarah perusahaan pendek, skala kecil, likuiditas lemah;

- Kupon SATA lebih tinggi dan dividen harian, tetapi rasio cakupan turun cepat;

- Keduanya memiliki durasi abadi (perpetual duration), hak penebusan (redemption) penerbit, dan risiko ekor (tail risk) BTC.

Oleh karena itu, tidak bisa hanya berdasarkan "Strive tanpa utang" untuk menyimpulkan SATA pasti lebih baik dari STRC, juga tidak bisa hanya berdasarkan imbal hasil STRC lebih tinggi untuk menyimpulkannya lebih menguntungkan. Spread 61 bp sudah sangat sempit, pilihan aktual tergantung pada risiko mana yang lebih dikhawatirkan investor: struktur utang kompleks, atau risiko pembiayaan dan likuiditas penerbit kecil.

6.2 Kapan Nilai Relatif SATA Mungkin Muncul

Dapat fokus amati empat jenis ketidaksesuaian:

- Harga turun, fundamental tidak berubah: Jika harga SATA turun tetapi rasio cakupan BTC, tunai, dan kondisi ATM tidak terus memburuk, kenaikan imbal hasil dapat menciptakan nilai;

- Rasio cakupan terus memburuk, harga tidak bergerak: Jika jumlah saham SATA tumbuh jauh lebih cepat daripada BTC, pasar masih memperdagangkannya mendekati par, risiko mungkin diremehkan;

- Spread antara SATA dan STRC melebar tidak normal: Perlu dinilai apakah itu akibat guncangan likuiditas, atau perbedaan fundamental penerbit;

- Penyesuaian kupon menyimpang dari harga pasar: Dewan direksi menaikkan kupon dapat mendukung harga, tetapi juga meningkatkan beban tunai di masa depan.

7. Kesimpulan

Inovasi SATA nyata. Ia mengubah saham preferen abadi yang secara tradisional dibayar bulanan atau triwulanan, menjadi instrumen terdaftar yang menghasilkan arus kas setiap hari kerja; ia juga memungkinkan investor di akun broker tradisional mendapatkan sekuritas berimbal hasil tinggi yang terkait dengan neraca BTC, tetapi tidak perlu memegang koin langsung.

Namun, perubahan harga dan aset pada akhir Juni mengoreksi beberapa penilaian yang terlalu optimis:

- SATA bukan obligasi dengan agunan BTC, melainkan saham preferen abadi kumulatif tingkat perusahaan;

- Dividen harian tidak menciptakan volatilitas rendah, harga pokok dalam hitungan hari dapat menghapus dividen nominal selama berbulan-bulan;

- Pertumbuhan jumlah BTC tidak mencegah rasio cakupan turun dari 2.44x menjadi 1.52x;

- Sekitar 940 bp adalah spread nominal, spread pasar saat ini telah melebar menjadi sekitar 1,117 bp;

- Penyangga tunai kuat, tetapi beban dividen dan biaya pembiayaan juga naik bersamaan;

- Keunggulan struktural SATA masih ada, tetapi telah dipatok ulang oleh pasar dari "produk pendapatan mendekati par" menjadi "kredit abadi berisiko tinggi dengan diskon dalam".

Apa yang dilakukan SATA adalah: memotong lapisan hak prioritas abadi yang dapat diperdagangkan dan kumulatif dari neraca perusahaan treasury BTC, dan membiarkan pasar memberikan harga baru untuk lapisan hak ini setiap hari.

Kelas aset yang matang tidak hanya memiliki harga spot, tetapi juga akan menumbuhkan suku bunga pembiayaan, prioritas, spread kredit, jangka waktu, dan jalur wanprestasi.

Tetapi: Frekuensi arus kas dapat direkayasa, risiko tidak akan hilang karenanya; risiko hanya akan bertransformasi dari volatilitas harga koin, menjadi rasio cakupan, biaya pembiayaan, durasi abadi, dan tata kelola perusahaan.