Tanggal 28 Mei, Murata Manufacturing, produsen komponen pasif terbesar di dunia, naik 12,36% dalam sehari di Bursa Efek Tokyo, sempat menyentuh batas atas, ditutup pada 8.787 yen, mencetak rekor tertinggi sejarah disesuaikan dengan pemecahan saham. Dua bulan lalu kami mengupas artikel tentang Murata yang menaikkan harga MLCC (kapasitor multilayer keramik) untuk server AI sebesar 15-35%, membahas bagaimana kapasitor kurang dari satu milimeter ini mengaduk-aduk rantai pasokan daya komputasi AI. Kali ini yang layak dibedah bukan kapasitornya, melainkan saham Murata itu sendiri.

Karena jika Anda melihat laporan keuangan Murata yang baru berakhir ini, akan ditemukan kontras yang mencolok: kinerja sebenarnya cukup datar, tapi harga sahamnya sudah naik dua kali lipat dalam setahun.

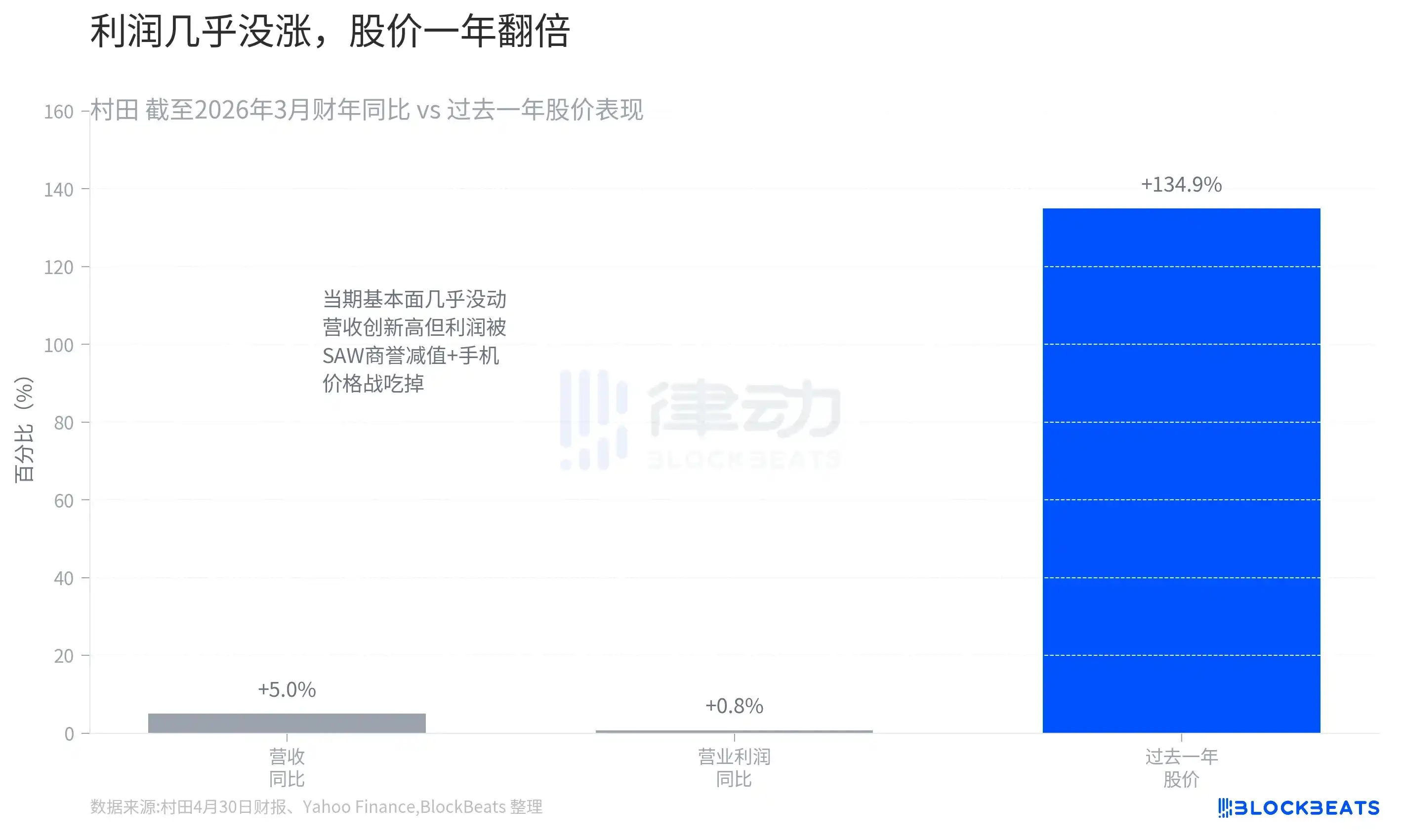

Menurut laporan keuangan Murata per 30 April, tahun fiskal hingga Maret 2026, pendapatan perusahaan mencapai 1,83 triliun yen, rekor tertinggi baru, tapi hanya tumbuh 5,0% secara year-on-year. Laba operasional 281,8 miliar yen, hanya meningkat 0,8% YoY, hampir tidak bergerak. Yang membebani laba adalah dua hal: pertama, penyisihan penurunan nilai goodwill terkait bisnis filter gelombang akustik permukaan (SAW); kedua, aplikasi matang seperti smartphone masih dalam perang harga. Dengan kata lain, cerahnya jalur AI hanya berhasil menutupi kebocoran dari bisnis matang yang menurun.

Tapi dalam periode waktu yang sama, harga saham Murata naik sekitar 134,9% dalam setahun terakhir (menurut data Yahoo Finance), harga terkini mencapai di atas 9.000 yen, kapitalisasi pasar melonjak ke level sekitar 17 triliun yen, PER terdorong ke sekitar 75 kali. Sebuah perusahaan pembuat komponen pasif dengan pertumbuhan laba nol pada periode berjalan, dipatok dengan PER 75 kali oleh pasar, ini hanya bisa berarti satu hal: pembeli sama sekali tidak peduli dengan laba tahun ini, mereka sedang membayangkan cerita di masa depan.

Pemicu sesungguhnya, adalah sebuah sesi penjelasan

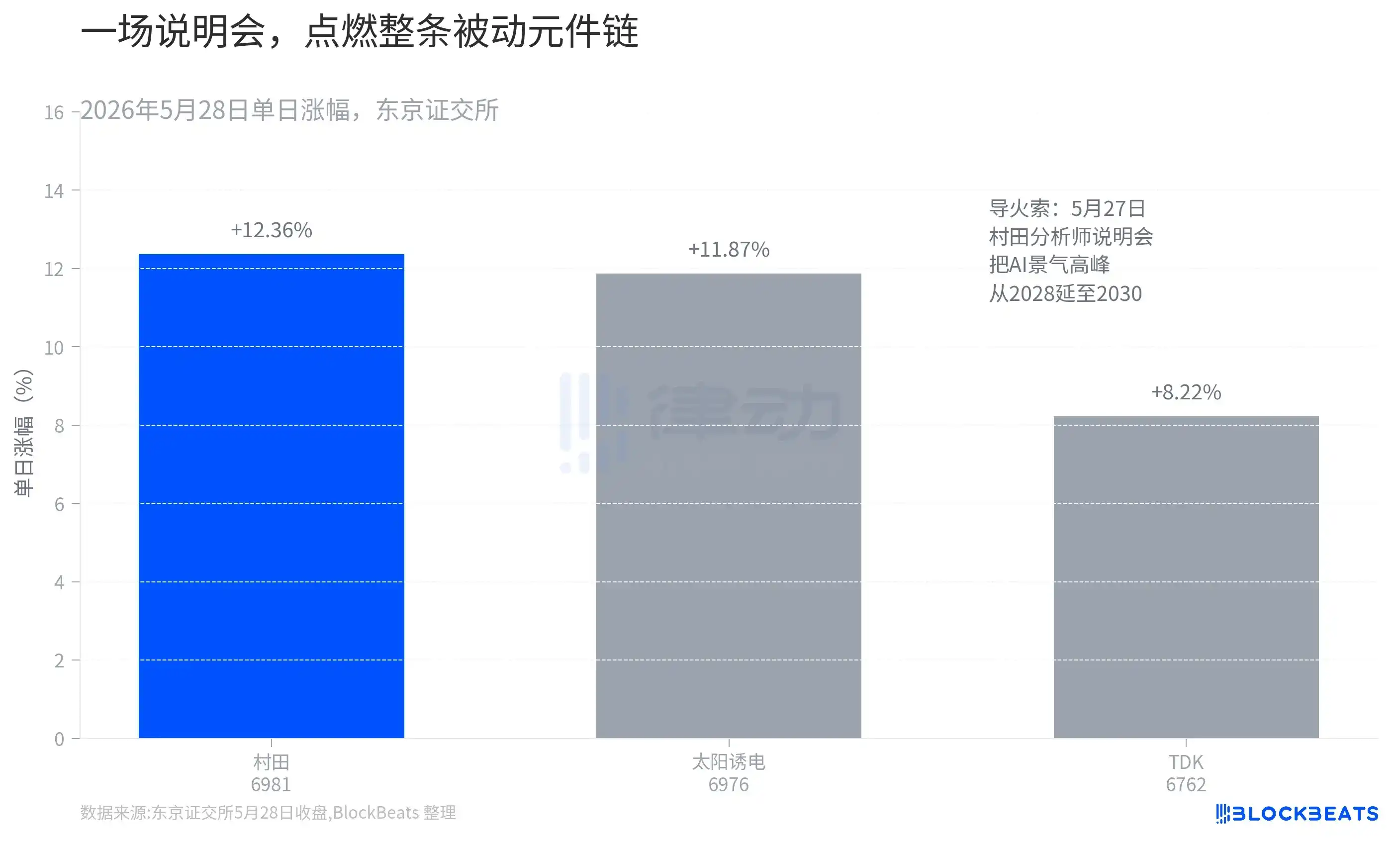

Pemicu lonjakan kali ini bukan kenaikan harga, juga bukan laporan keuangan, melainkan sesi penjelasan kecil (small meeting) yang diadakan Murata untuk para analis sekuritas pada 27 Mei.

Menurut investor blogger kabuya66 yang mengutip isi rapat, manajemen Murata melontarkan dua kalimat kunci. Pertama, mengubah perkiraan puncak investasi AI, dari sebelumnya "sekitar 2028" menjadi "akan berlanjut hingga sekitar 2030". Bagi pabrik komponen beraset berat yang berproduksi berdasarkan pesanan, siklus konjungtur yang diperpanjang dua tahun berarti cadangan pesanan akan terus terakumulasi dan kepastian pengembalian investasi ekspansi lebih tinggi. Kalimat kedua lebih langsung: klien sekarang "menjamin volume, bukan harga", permintaan sekitar dua kali lipat kapasitas. Artinya, hilir merebut barang sampai tidak peduli harga, yang penting dapat jumlahnya.

Daya ledak dua kalimat ini terlihat dari pergerakan pasar keesokan harinya. Saat Murata naik +12,36% dalam sehari, pesaing Taiyo Yuden naik 11,87%, TDK naik 8,22% (menurut data penutupan Bursa Efek Tokyo). Satu sesi penjelasan dari pemimpin pasar, yang direvaluasi bukan cuma satu saham, melainkan seluruh rantai komponen pasif. Hari itu indeks Nikkei 225 juga pertama kalinya menembus level 66.000 poin, dengan sektor MLCC sebagai salah satu penggerak utama kenaikan.

Yang dibeli pasar, adalah "pilar" tahun depan itu

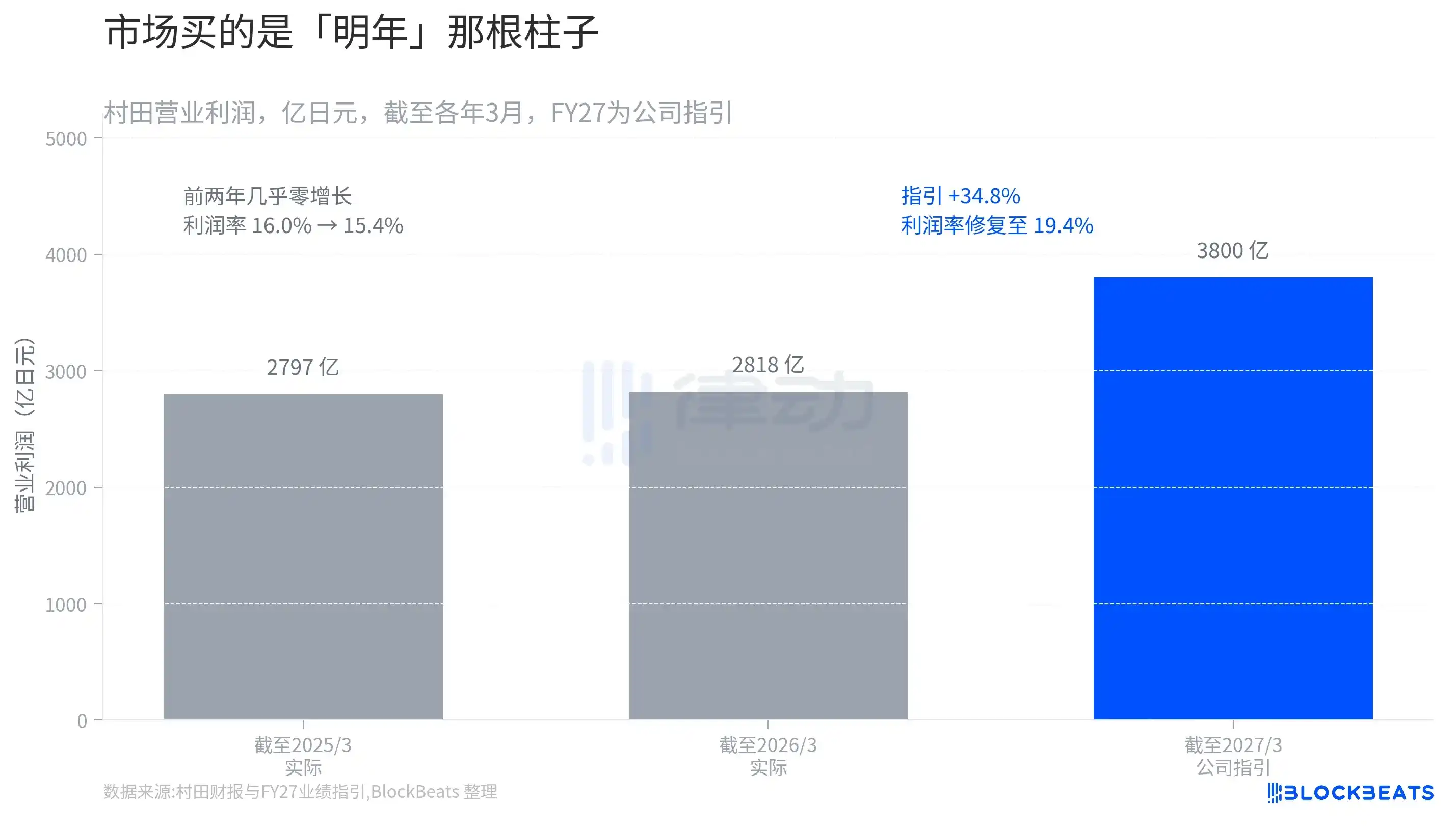

Alasan sesi penjelasan bisa memicu pergerakan adalah karena ia membuat pasar melihat dengan jelas elastisitas laba Murata tahun depan.

Menempatkan laba operasional Murata sebagai tiga pilar, ceritanya jadi jelas. Tahun fiskal hingga Maret 2025 sebesar 279,7 miliar yen, hingga Maret 2026 sebesar 281,8 miliar yen, dua tahun berturut-turut hampir tidak ada pertumbuhan, margin laba bahkan turun dari 16,0% menjadi 15,4%. Tapi pedoman tahun fiskal ini (hingga Maret 2027) yang diberikan Murata adalah laba operasional 380 miliar yen, naik 34,8% YoY, margin laba langsung diperbaiki menjadi 19,4%.

Semua pertumbuhan terkunci di pilar paling kanan itu. Yang dibeli pasar sekarang bukan dua tahun datar yang sudah terjadi, melainkan pilar pedoman yang belum terealisasi ini. Salah satu bukti pendukung adalah pesanan, menurut statistik Nikkei Veritas, di antara perusahaan publik dengan kapitalisasi pasar di atas 50 miliar yen dan diperkirakan profitable tahun fiskal ini, Murata menempati peringkat pertama dalam hal pertumbuhan backlog pesanan (pesanan dalam tangan) tahun fiskal lalu. Pesanan dalam tangan langsung berkaitan dengan pendapatan masa depan, inilah dasar yang menopang pilar pedoman itu. Murata juga sekaligus mengumumkan rencana buyback hingga 150 miliar yen, berencana membeli kembali 75 juta saham, setara 4,12% saham beredar. Manajemen menunjukkan sikap dengan uang sungguhan, sama saja mengakui harga sekarang tidak bisa dibilang mahal.

Yang menopang pilar ini, adalah pendapatan AI akan berlipat ganda lagi

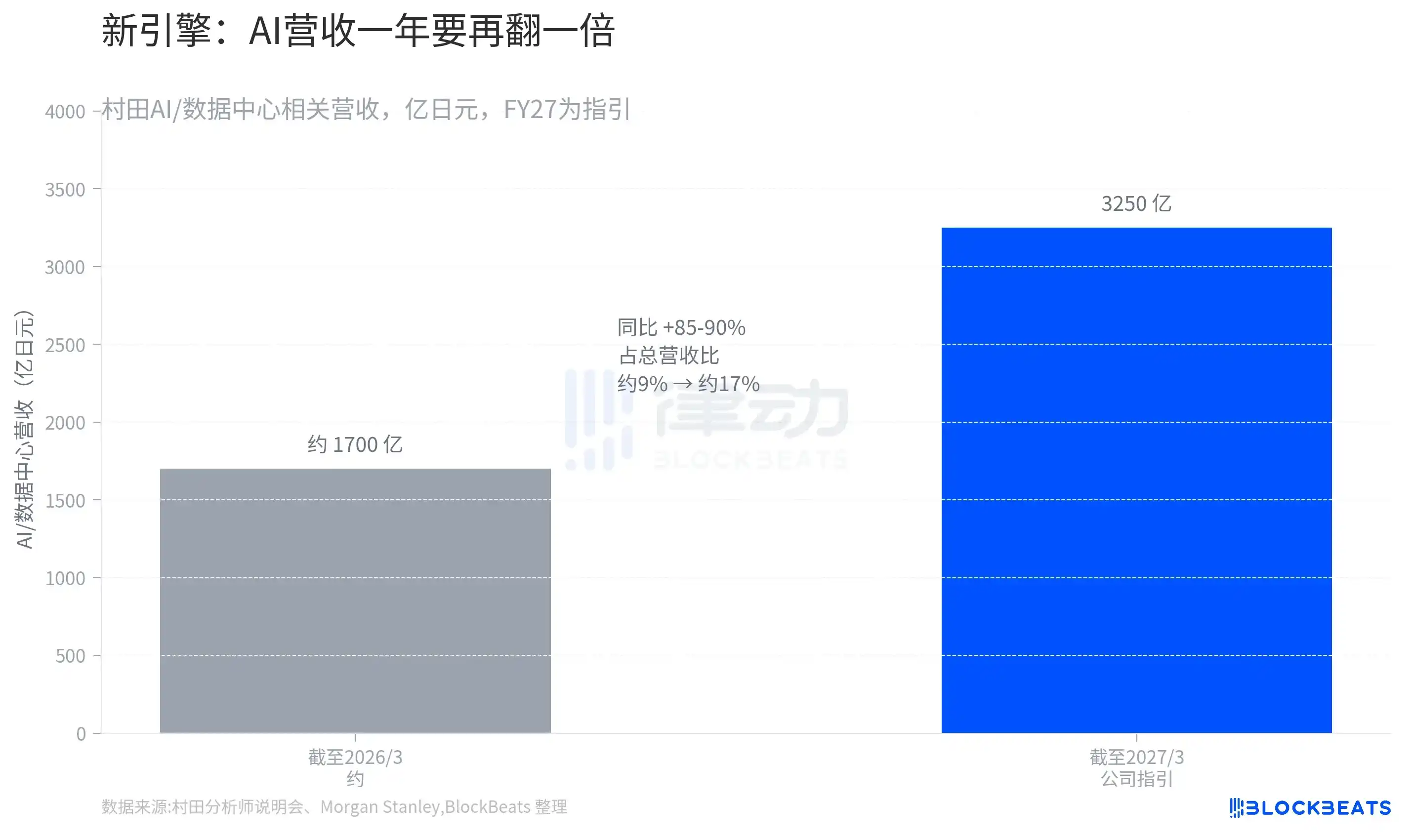

Dari mana datangnya pertumbuhan laba 34,8% itu? Jawabannya terkonsentrasi pada satu jalur.

Berdasarkan data sesi penjelasan Murata, pendapatan perusahaan terkait AI / pusat data akan melonjak dari sekitar 170 miliar yen tahun fiskal lalu, menjadi 325 miliar yen sesuai pedoman tahun fiskal ini, tumbuh 85-90% YoY. Porsi jalur ini dari total pendapatan akan naik dari sekitar 9% menjadi sekitar 17%. Dengan kata lain, dalam setahun, AI berubah dari bagian kecil dalam pendapatan Murata menjadi pilar yang mendekati seperlima.

Yang lebih krusial adalah "kualitas" bagian pertumbuhan ini. Menurut analisis Morgan Stanley MUFG Securities, pertumbuhan pendapatan AI Murata kali ini bukan berasal dari kenaikan harga produk MLCC yang ada, melainkan dari peningkatan struktur produk, peningkatan porsi produk ujung tombak dengan ukuran lebih kecil dan kapasitas lebih tinggi, yang mengerek harga jual rata-rata (ASP). Pangsa pasar Murata dalam MLCC kelas ujung tombak yang dibutuhkan server AI melebihi 70%, hampir tidak ada pesaing yang bisa menyaingi. Ini berarti kenaikan harganya bukanlah "naik karena pasokan tak cukup" yang bersifat siklus, melainkan "mahal karena hanya saya yang bisa buat" yang bersifat struktural. Pasar bersedia memberi PER 75 kali, yang dipatok adalah kekuatan penetapan harga yang dianggap berkelanjutan ini.

Tentu, sisi lain membeli ekspektasi hingga ke level tertinggi sejarah adalah ekspektasi telah berlari di depan. Presiden Murata, Norio Nakajima, sendiri mengakui, tidak menutup kemungkinan sebagian perkiraan permintaan klien "dilaporkan berlebihan". Begitu ritme investasi AI melambat, atau pedoman kuartal berikutnya di bawah ekspektasi, valuasi tinggi seperti ini juga memiliki risiko turun dengan cepat. Untuk saham dengan valuasi tinggi, "tidak cukup baik" adalah alasan terbaik untuk menjual.

Murata tetaplah Murata yang membuat kapasitor, yang berubah adalah alat ukur mana yang digunakan pasar untuk mengukurnya: dari sebuah pabrik komponen siklus yang "dipastikan turun harganya", menjadi "penyedia sekop AI" yang "pasokan terbatas, memegang kekuatan penetapan harga".