Penulis: BIT

Ringkasan Investasi

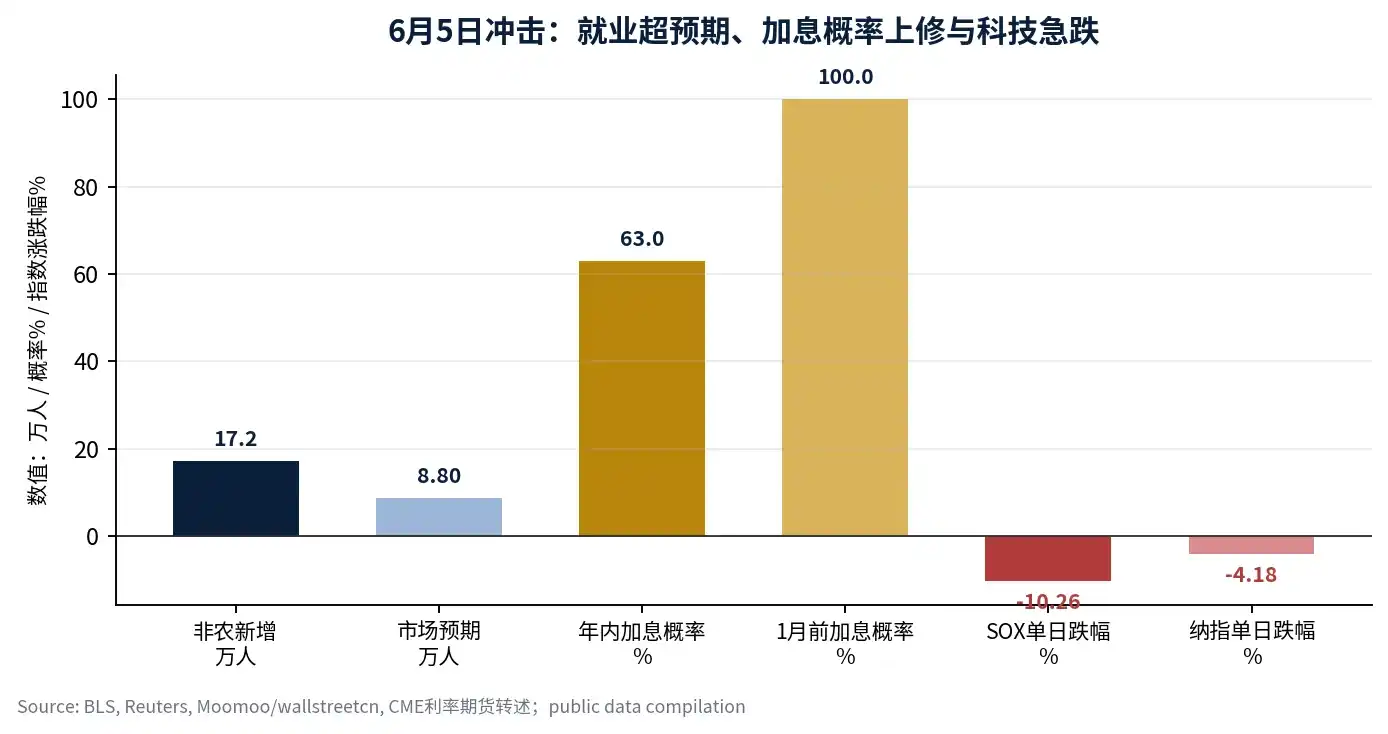

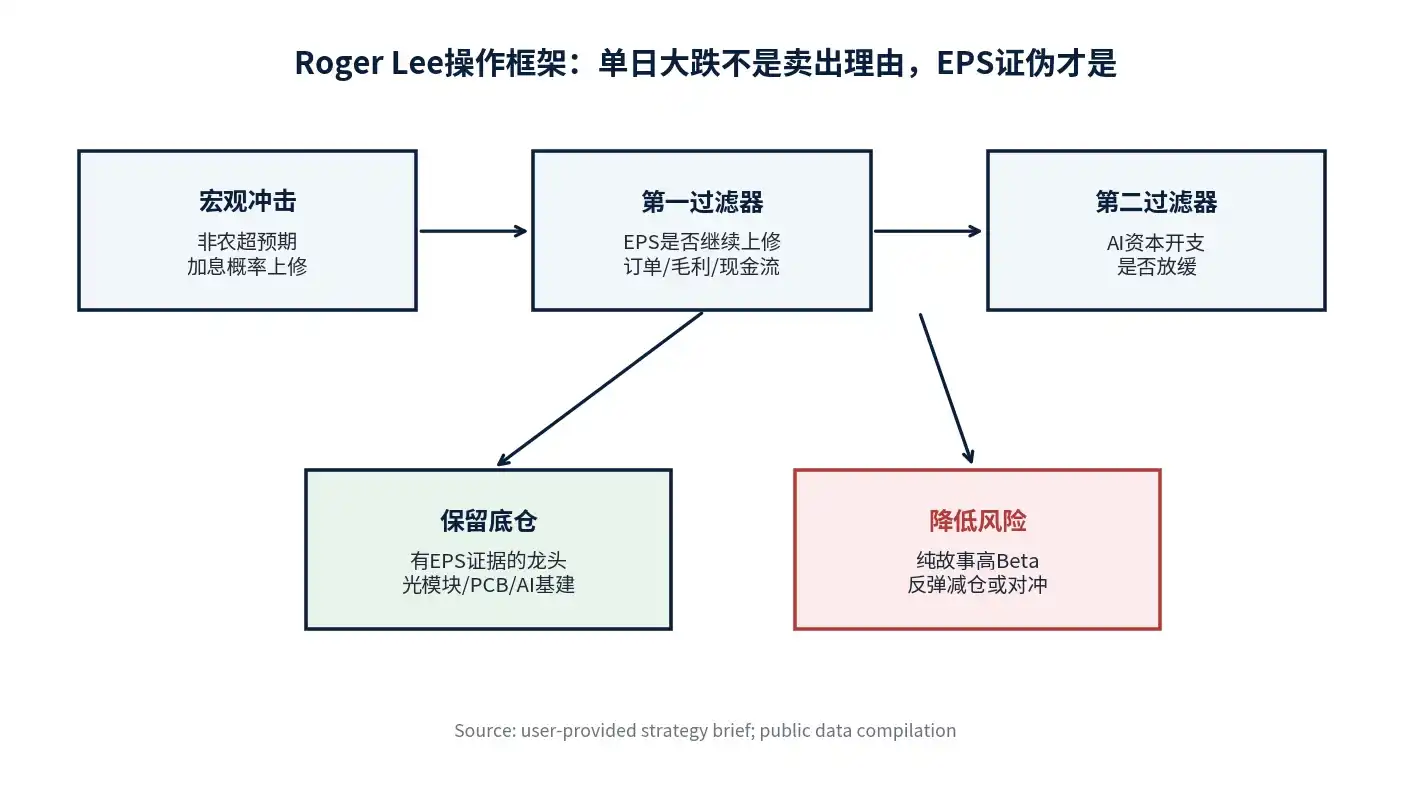

Kesimpulan saya sederhana: penentu akhir sebenarnya dari tren teknologi bukanlah Fed yang menaikkan 25 bp tambahan, melainkan persaingan internal industri dan pembuktian EPS yang palsu; sebelum dua sinyal ini muncul, penurunan tajam pada 5 Juni ini lebih mirip "mobil mundur untuk menjemput penumpang", bukan "mobil hancur dan penumpang tewas". Kalimat ini adalah garis utama laporan ini, dan juga prinsip saya dalam menangani posisi selama kepanikan kenaikan suku bunga kali ini. Data non-farm AS bulan Mei menambah 172.000 orang, jauh lebih tinggi dari ekspektasi pasar 88.000 orang, mendorong pasar merevisi probabilitas kenaikan suku bunga tahun ini menjadi 63%, dan mendekati 100% sebelum Januari tahun depan. Indeks Semikonduktor Philadelphia turun lebih dari 10% pada hari itu, Nasdaq turun 4.18%. Tapi saya tidak akan meninggalkan lini utama teknologi hanya karena satu hari data makro, karena dalam sejarah, yang benar-benar menentukan apakah saham teknologi dapat bertahan melewati gangguan suku bunga bukanlah suku bunga itu sendiri, melainkan apakah EPS masih direvisi ke atas. [1] [2]

Penilaian saya adalah, perdagangan AI saat ini telah beralih dari "narasi kenaikan menyeluruh" ke "verifikasi lingkaran yang menyempit". Ini bukan tahap di mana kita bisa terus membeli semua saham teknologi Beta tinggi tanpa pandang bulu, tetapi juga bukan tahap di mana lini utama AI telah berakhir. Posisi dasar harus disisakan untuk aset pemimpin yang memiliki visibilitas pesanan tinggi, margin laba kotor stabil, kualitas arus kas kuat, dan EPS-nya masih dapat direvisi naik oleh analis; untuk cerita saham kuantum, antariksa, dan sebagian chip kecil yang kurang memiliki penutupan laba, sebaiknya kurangi eksposur selama rebound, atau lakukan lindung nilai volatilitas portofolio dengan struktur opsi.

I. Penilaian Fakta: Kepanikan Kenaikan Suku Bunga Adalah Pemicu, Bukan Penyebab Utama

Reaksi pasar pada 5 Juni sangat hebat, tetapi rantai pemicunya tidak rumit. Data resmi BLS menunjukkan, lapangan kerja non-farm AS bulan Mei bertambah 172.000 orang, tingkat pengangguran tetap di 4.3%, lapangan kerja bulan Maret dan April secara gabungan direvisi naik 93.000 orang; data lapangan kerja yang kuat memperkuat kekhawatiran pasar mengenai inflasi yang lengket dan kenaikan suku bunga tambahan. [3] Reuters dan laporan pasar menunjukkan, pada hari itu Nasdaq turun 4.18%, Indeks Semikonduktor Philadelphia (SOX) turun lebih dari 10% dalam satu hari, investor dengan cepat menetapkan kembali harga aset berisiko ke skenario "suku bunga lebih tinggi, suku bunga tinggi lebih lama". [1] [2]

| Variabel |

Perubahan sekitar 5 Juni |

Interpretasi Saya |

| Lapangan Kerja Non-farm AS Mei |

172 ribu orang, jauh di atas ekspektasi 88 ribu |

Sisi suku bunga ditetapkan harga ulang jangka pendek, tetapi struktur lapangan kerja masih perlu dilihat upah dan penularan inflasi |

| Tingkat Pengangguran |

4.3%, sama dengan sebelumnya |

Pasar tenaga kerja tidak memburuk seperti resesi, justru menekan imajinasi penurunan suku bunga |

| Probabilitas Kenaikan Suku Bunga Tahun Ini |

Disebutkan pasar naik ke 63% |

Membentuk tekanan valuasi pada aset durasi, pertama mengenai teknologi dengan valuasi tinggi |

| Indeks SOX |

Turun lebih dari 10% dalam satu hari |

Semikonduktor adalah inti perdagangan padat, pertama kali terkena dampak likuiditas |

| Nasdaq |

Turun 4.18% dalam satu hari |

Kepanikan tingkat indeks jelas, tetapi tidak setara dengan EPS AI terbukti palsu |

Saya mendefinisikan penurunan kali ini sebagai pelepasan terkonsentrasi dari dampak suku bunga ditambah perdagangan yang padat. Ini akan menghilangkan bagian yang berkembang terlalu cepat dalam valuasi, dan juga memaksa dana keluar dari jenis aset dengan logika lemah, elastisitas tinggi, dan kepastian profitabilitas rendah; tetapi jika pesanan infrastruktur AI, pengeluaran modal penyedia layanan cloud, permintaan GPU/modul optik/PCB tidak mengalami penurunan substansial, maka lini utama teknologi tidak berakhir karena penurunan satu hari ini.

II. Tinjauan Sejarah: Pelajaran dari Tahun 1999 Bukanlah "Mengejar Gelembung", Melainkan "Melihat EPS"

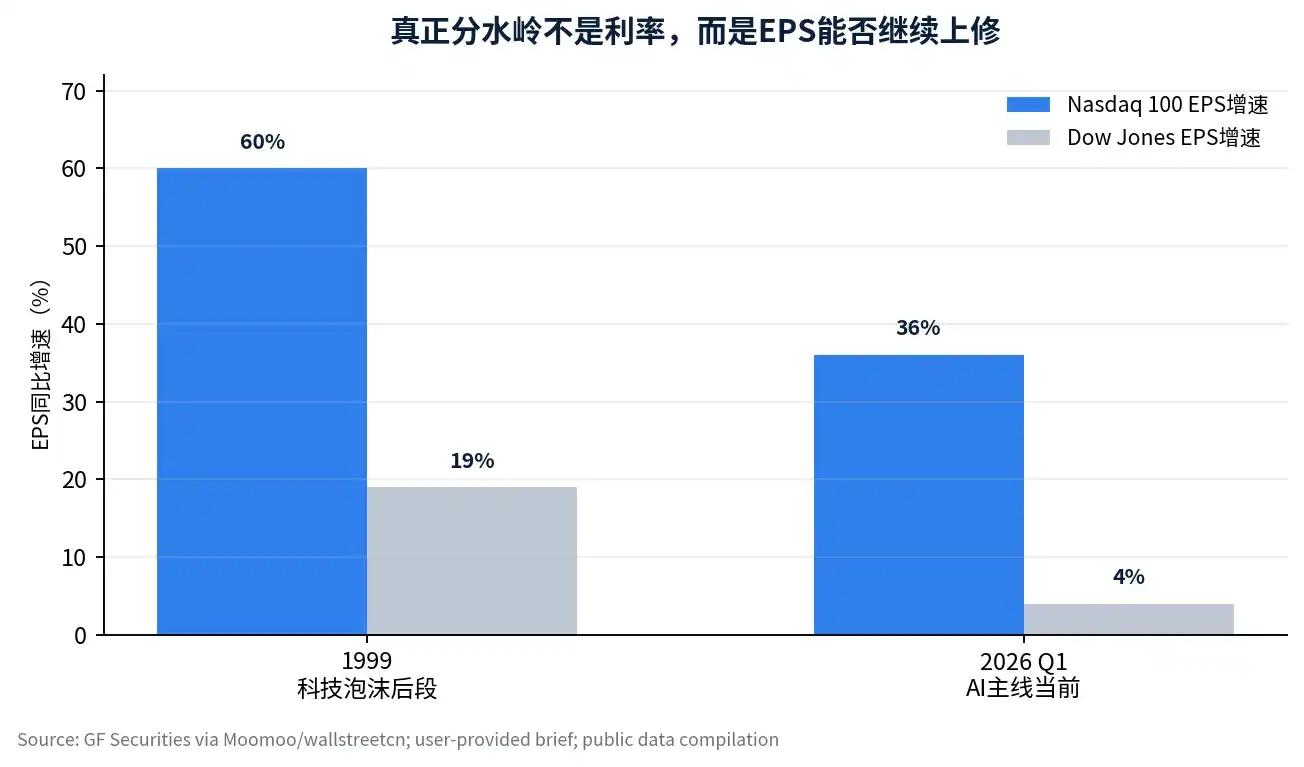

Masa gelembung dot-com tahun 1999 sering dijadikan peringatan untuk saham teknologi saat ini, tetapi menurut saya analogi ini tidak bisa hanya melihat valuasi, harus sekaligus melihat profitabilitas. Saat itu Fed memasuki siklus kenaikan suku bunga berturut-turut, indeks Dow secara keseluruhan cenderung sideways, sedangkan Nasdaq terus naik signifikan sebelum mencapai puncak pada Maret 2000. Riset lembaga yang dikutip Moomoo menyebutkan, pada tahun 1999 EPS Nasdaq 100 tumbuh sekitar 60%, sedangkan pertumbuhan EPS Dow tertinggal jauh; hingga Q1 2026, EPS Nasdaq 100 tumbuh sekitar 36%, Dow sekitar 4%, struktur divergensi profitabilitas muncul kembali. [2]

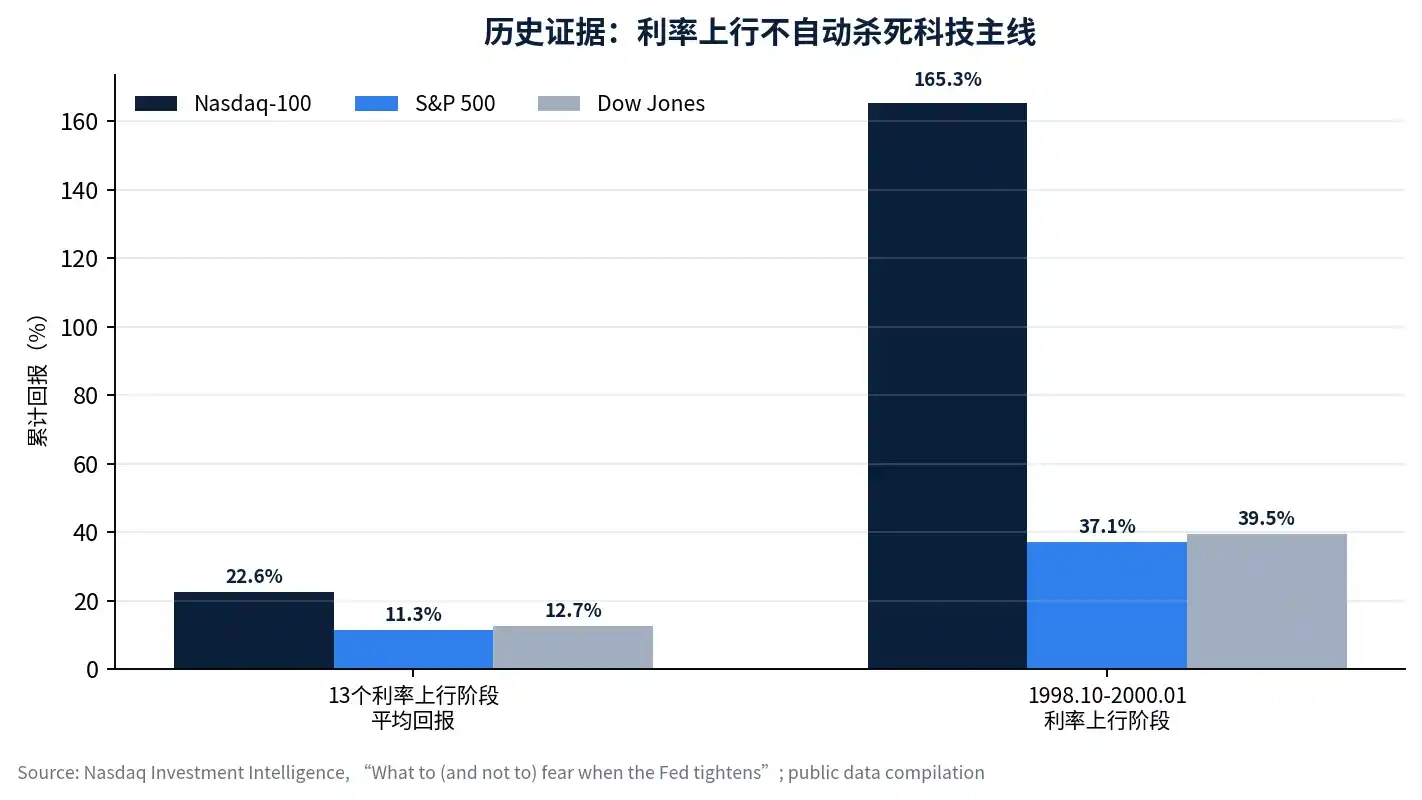

Riset Nasdaq Investment Intelligence terhadap tahap naik suku bunga selama lebih dari 30 tahun terakhir juga mendukung kesimpulan yang sama. Dalam 13 tahap kenaikan suku bunga yang berlangsung setidaknya 6 bulan dari 1985 hingga 2021, rata-rata kumulatif imbal hasil Nasdaq-100 adalah 22.6%, lebih tinggi daripada S&P 500 sebesar 11.3% dan Dow sebesar 12.7%; pada tahap kenaikan imbal hasil obligasi pemerintah AS 10 tahun sekitar 2.2 poin persentase dari Oktober 1998 hingga Januari 2000, Nasdaq-100 naik kumulatif 165.3%, jelas melebihi S&P 500 dan Dow pada periode yang sama. [4]

Pelajaran sejarah ini bagi saya bukanlah "valuasi tinggi bisa naik selamanya", melainkan suku bunga bukanlah kondisi penjualan yang cukup untuk saham teknologi. Yang benar-benar berbahaya adalah dua hal: pertama, harga saham hanya mengandalkan ekspansi PE, EPS tidak mengikuti; kedua, pola persaingan industri mulai memburuk, margin laba kotor dan arus kas pemimpin berbalik lebih dulu. Jika dua hal ini tidak terjadi, kenaikan suku bunga lebih merupakan penyesuaian ritme, bukan vonis mati langsung untuk lini utama.

III. Kerangka Valuasi: Jangka Pendek Lihat Konjungtur, Jangka Panjang Lihat Margin Keamanan

Saya tidak setuju menggunakan persentil PE atau PB tunggal untuk menilai secara mekanis apakah pemimpin AI merupakan gelembung atau tidak. Dalam dimensi satu tahun jangka pendek, harga saham terutama ditentukan oleh tingkat pertumbuhan pendapatan, tingkat perubahan ROE, dan arah revisi EPS; dalam dimensi tiga hingga lima tahun, PB, imbal hasil arus kas bebas, dan siklus pengembalian modal baru akan benar-benar menentukan imbal hasil jangka panjang. Riset Nasdaq-100 oleh Pacer ETFs menunjukkan, pada akhir 1999 Nasdaq-100 sekitar 73 kali laba, imbal hasil arus kas bebas hanya 0.76%; sedangkan pada akhir 2023 sekitar 31 kali laba, imbal hasil arus kas bebas 2.68%, skala penjualan, laba, dan arus kas bebas perusahaan pemimpin saat ini juga tidak sebanding dengan perusahaan gelembung internet tahun 1999. [5]

| Masalah Valuasi |

Pandangan yang Salah |

Metode Penilaian yang Saya Gunakan |

| Apakah PB Tinggi Pasti Gelembung |

Asalkan PB tinggi berarti gelembung |

Lihat ROE, hambatan teknologi, tingkat pengembalian pengeluaran modal, dan arah revisi naik EPS |

| Apakah PE Tinggi Harus Dijual |

Persentil PE tinggi berarti kurangi posisi |

Jika EPS terus direvisi naik, PE tinggi mungkin dapat dicerna oleh laba; jika EPS mandek, PE tinggi baru berbahaya |

| Apakah Pemimpin AI Terlalu Padat |

Kepadatan sama dengan mencapai puncak |

Kepadatan lebih mirip sinyal lingkaran menyempit, dana kembali dari aset lemah ke aset kuat |

| Bagaimana Menangani Kenaikan Suku Bunga |

Jual teknologi secara menyeluruh |

Kurangi leverage, tinggalkan yang lemah pertahankan yang kuat, pertahankan posisi dasar dengan bukti EPS terkuat |

Oleh karena itu, saya akan membagi aset inti AI menjadi dua kategori. Kategori pertama adalah "aset gerbang tol" yang memiliki pesanan nyata, margin laba kotor nyata, dan arus kas nyata, termasuk rantai server AI, pengepakan canggih, modul optik, PCB, pemasok inti pengeluaran modal cloud, dll. Kategori kedua adalah aset Beta tinggi yang hanya bercerita tentang masa depan yang jauh, jalur realisasi laba kabur, misalnya sebagian kuantum, antariksa, saham cerita chip, dan saham software kecil tanpa verifikasi pesanan. Yang pertama dalam penurunan besar harus diamati jendela penambahan posisi, yang kedua dalam rebound harus dikurangi eksposur risikonya.

IV. Tingkat Kepadatan: Ini Adalah Penyempitan Lingkaran, Bukan Puncak Pertama

Dana saat ini berkerumun pada aset inti AI, membentuk hisapan terhadap dividen, saham mikro kecil, dan aset non-lini utama, hal ini harus diakui. Tetapi kepadatan itu sendiri tidak sama dengan puncak. Puncak sejati seringkali memerlukan pemenuhan tiga kondisi sekaligus: pertama, pengeluaran modal industri menunjukkan perlambatan marjinal; kedua, pola persaingan pemimpin memburuk, perang harga atau penurunan margin laba kotor mulai muncul; ketiga, tren revisi naik EPS berhenti, bahkan berubah menjadi revisi turun. Sejauh ini, penyesuaian kali ini lebih sesuai dengan karakteristik "perpindahan tinggi ke rendah bertahap di sisi kiri" dan "penyempitan lingkaran lini utama", bukan konfirmasi puncak menengah pertama AI. [2]

Saya akan melihat akhir Juni hingga musim laporan keuangan Juli sebagai jendela verifikasi yang sesungguhnya. Pra-laporan semesteran saham A, panduan laporan kuartal kedua saham teknologi AS, kaliber pengeluaran modal penyedia cloud, serta visibilitas pesanan rantai pasokan semikonduktor, akan bersama-sama menentukan apakah penyesuaian kali ini merupakan pergantian tangan yang sehat, atau lini utama mulai memasuki pembuktian laba palsu.

V. Interpretasi Investasi Saya: Tidak Meninggalkan Lini Utama Teknologi, Tetapi Harus Tinggalkan yang Lemah dan Pertahankan yang Kuat

Prinsip operasi saya adalah: posisi dasar disisakan untuk pemimpin dengan bukti EPS, anggaran risiko tidak lagi disia-siakan untuk jenis Beta tinggi yang hanya bercerita. Dalam rantai infrastruktur AI, saya lebih bersedia memegang perusahaan dengan visibilitas pesanan tinggi, margin laba kotor stabil, arus kas baik, dan berada dalam tahap kaku pengeluaran modal klien. Modul optik, PCB, server AI, pengepakan canggih, infrastruktur cloud, dan platform software dengan kemampuan tawar-menawar, adalah arah yang saya bersedia terima volatilitasnya.

| Kategori Aset |

Aksi Saat Ini |

Alasan Inti |

Kontrol Risiko |

| Pemimpin Infrastruktur AI |

Pertahankan posisi dasar, amati bertahap jika turun tajam |

EPS dan pesanan masih ada buktinya, dampak suku bunga jangka pendek tidak mengubah tren industri |

Tidak mengejar ketinggian, tunggu titik kunci terlaksana |

| Modul Optik/PCB/Pengepakan Canggih |

Pertahankan fokus inti |

Pengeluaran modal server AI mengalirkan ke rantai perangkat keras paling langsung |

Jika margin laba kotor atau pesanan direvisi turun, segera kurangi porsi |

| Cloud dan Software Platform |

Pilih yang memiliki parit pertahanan ekosistem kuat |

Pintu masuk aplikasi AI dan siklus pembaruan perusahaan masih memiliki nilai jangka panjang |

Cegah valuasi berlebihan di depan |

| Kuantum/Antariksa/Sebagian Chip Konsep |

Manfaatkan rebound untuk kurangi posisi |

Narasi kuat, EPS lemah, paling mudah terbunuh valuasi saat suku bunga naik |

Bisa gunakan opsi untuk lindung nilai eksposur Beta tinggi |

| Aset Dividen dan Tunai |

Sebagai penstabil portofolio |

Lindung nilai ketidakpastian titik makro |

Jangan jadikan posisi pertahanan sebagai lini utama jangka panjang |

Ini bukan optimisme buta. Sebaliknya, saya pikir satu bulan ke depan perlu lebih ketat mengawasi empat titik: CPI 10 Juni, jika inflasi inti karena penularan harga minyak melebihi ekspektasi, perlu kurangi leverage; harga minyak dan situasi AS-Iran, jika harga minyak tetap tinggi jangka panjang, akan meningkatkan kelengketan inflasi; pertengahan Juni pertemuan ECB dan BoJ, akan mempengaruhi likuiditas global; pernyataan Wakil Ketiga Fed 18 Juni, jika ungkapan sangat hawkish, akan membentuk kembali penetapan harga jalur suku bunga. Titik makro menentukan ritme, EPS menentukan arah.

VI. Kesimpulan: Mobil Mundur Menjemput, Tapi Hanya Menjemput yang Punya Kinerja

Saya tidak akan meninggalkan lini utama teknologi hanya karena penurunan tajam satu hari pada 5 Juni, tetapi saya akan meningkatkan portofolio dari "beli cerita AI" menjadi "beli laporan laba rugi AI". Jika sebuah perusahaan dapat membuktikan pesanan, margin laba kotor, arus kas, dan EPS terus direalisasi, penurunannya dalam dampak suku bunga lebih mirip peluang; jika sebuah perusahaan hanya punya konsep, tidak ada jalur profitabilitas, justru harus dikurangi selama rebound.

Kesimpulan akhir tetap kalimat pembuka itu: penentu akhir tren teknologi adalah persaingan internal industri dan pembuktian EPS palsu, bukan Fed menaikkan 25 bp tambahan. Penyesuaian saat ini adalah "mobil mundur menjemput penumpang", bukan "mobil hancur dan penumpang tewas"; pertahankan posisi yang punya kinerja, tunggu empat titik besar terlaksana.

Laporan ini disusun oleh Analis Tamu. Pandangan yang diungkapkan dalam laporan ini hanya mewakili posisi pribadi penulis dan tidak mewakili pandangan platform BIT. Materi ini hanya untuk referensi dan tidak dimaksudkan sebagai saran investasi.