Ditulis oleh:Prathik Desai

Diterjemahkan oleh:Chopper,Foresight News

Tokenisasi aset sedang menyatukan dua sistem keuangan yang sangat berbeda: satu adalah jaringan tanpa izin yang beroperasi 24/7 dengan volatilitas harga per detik di DeFi; yang lainnya adalah dana tradisional, penyelesaiannya mengikuti periode tetap, dan hanya terbuka untuk investor terakreditasi yang masuk daftar putih.

Proses penyatuan untuk menghubungkan keduanya sangat kompleks, tetapi siapa pun yang dapat membangun infrastruktur penghubung ini akan mampu menangkap nilai industri yang sangat besar. Artikel ini akan membongkar siapa yang sedang membangun lapisan perantara yang menghubungkan on-chain dan keuangan tradisional, serta ke mana nilai akhir akan mengalir.

Skala RWA Terus Berkembang

Total nilai tokenisasi aset riil di on-chain saat ini telah melebihi 33 miliar dolar AS, dengan tokenisasi obligasi AS sekitar 15 miliar dolar AS. Menariknya, hanya dalam waktu satu tahun, porsi obligasi AS dalam total RWA telah turun dari 55% menjadi kurang dari 45%. Dana tokenisasi baru seperti kredit institusional (misalnya ACRED milik Apollo) dan kredit swasta (misalnya JAAA Janus Henderson) tumbuh dengan cepat.

Tokenisasi aset yang semakin matang menyediakan alat konfigurasi risiko berlapis bagi pemimpin keuangan perusahaan dan CFO. Institusi yang mencari volatilitas rendah, likuiditas tinggi, dan imbal hasil rendah dapat memilih produk token seperti obligasi negara, sementara entitas yang mencari imbal hasil tinggi dan kemampuan diprogram dapat mengalokasikan kategori risiko yang lebih tinggi. Saat ini, produk token dengan underlying obligasi seperti ini telah memiliki laporan dari empat lembaga audit besar tradisional, sehingga keamanan imbal hasil bukan lagi titik masalah utama.

Jika ada yang bertanya kepada saya apa perbedaan antara aset on-chain dan aset tradisional, jawabannya adalah komposabilitas. Berkat karakteristik dapat dikomposisi, dana dolar yang sama dapat beredar dan menambah nilai di berbagai jalur, mencapai penggandaan imbal hasil. Penebusan instan dan penggunaan kembali dana melalui berbagai saluran membuat dana tokenisasi seperti produk manajemen aset tradisional yang diberi leverage.

Dalam sistem keuangan tradisional, imbal hasil, likuiditas, dan kecepatan perputaran dana sulit didapat sekaligus, tetapi produk tokenisasi yang dioperasikan dengan baik dapat mencapai ketiganya secara bersamaan. Namun, ambang batas 'dioperasikan dengan baik' sangat tinggi. Menghubungkan komposabilitas dana tradisional dengan DeFi on-chain menghadapi banyak tantangan teknis dan kepatuhan.

Menjahit Dua Dunia yang Sangat Berbeda

Blockchain membawa keunggulan penyelesaian super cepat dan biaya rendah untuk tokenisasi aset riil, tetapi esensi dana pasar uang tokenisasi tetaplah produk manajemen aset yang patuh aturan, bukan stablecoin.

Dana ini masih perlu memperbarui nilai aset bersih (NAV) sekali setiap hari kerja sesuai jadwal manajer dana. Ia masih perlu memelihara basis pemegang unit yang telah terverifikasi KYC. Misalnya, BUIDL milik BlackRock memiliki ambang investasi minimum 5 juta dolar AS, sementara USYC milik Circle hanya terbuka untuk non-warga negara AS. Ia juga masih perlu mematuhi batas waktu penebusan, karena penyelesaian underlying treasury bill-nya bergantung pada infrastruktur off-chain yang memiliki batas waktu penyelesaian pukul 5 sore waktu AS Timur.

Ini adalah persyaratan keras yang tidak dapat dihindari. Jika penghitungan NAV harian dihapus, produk tidak lagi tergolong sebagai dana pasar uang. Membuka perdagangan tanpa batas dan tanpa daftar putih akan langsung memicu penyelidikan regulator dari SEC.

Lalu, bagaimana caranya agar token unit penyertaan dapat beredar dengan kecepatan setinggi internet, sementara dana tetap mempertahankan siklus pembaruan NAV tetap, pemegang unit yang memenuhi syarat terbatas, dan jendela waktu penebusan? Industri membutuhkan infrastruktur khusus untuk mencapai rekonsiliasi NAV periodik, penyelesaian bertahap, dan isolasi kepatuhan yang ketat antar-rantai. Laporan bersama LayerZero dan Centrifuge memberikan solusi untuk sistem ini.

Tiga Titik Konflik Inti Adalah Kunci Keberhasilan Penyatuan

Lapisan penjadwal perantara harus menyelesaikan tiga kelompok kontradiksi mendasar agar aset dana dapat beredar cepat tanpa melanggar batasan regulator.

Pertama adalah harga.

Bagaimana token harus ditentukan harganya dalam interval pembaruan NAV harian? Beberapa penerbit langsung membekukan NAV hari sebelumnya, model ini sangat rentan terhadap arbitrase ketika suku bunga berfluktuasi di siang hari; penetapan harga dinamis real-time lebih sesuai dengan pasar, tetapi sangat sulit untuk diselaraskan dengan pembukuan harian dana tradisional.

Kedua adalah faktor kepatuhan.

Apakah verifikasi daftar putih harus ditempatkan di setiap langkah transaksi, atau dikonsolidasikan ke tingkat vault? Jika setiap transfer memverifikasi identitas, token sama sekali tidak dapat terhubung ke DeFi terbuka; Jika menggunakan model enkapsulasi vault, di mana vault memegang unit dana yang patuh aturan dan hanya pengguna yang telah menyelesaikan KYC yang dapat menukarnya dengan token tanda terima yang beredar, verifikasi kepatuhan diselesaikan sekaligus, dan token tanda terima dapat berpartisipasi bebas dalam berbagai DeFi. Kerangka deRWA Centrifuge mengikuti alur pemikiran ini.

Konflik ketiga terjadi saat mentransfer aset antar-rantai.

Ketika dana ditempatkan di beberapa rantai publik, harus ada sumber data otoritatif tunggal yang mencatat pemegang unit dan valuasi aset. Data on-chain memang dapat diperbarui secara real-time, tetapi sinkronisasi dan rekonsiliasi sembilan rantai berbeda sangat rentan terhadap kesalahan, semakin banyak titik kegagalan, semakin tinggi kemungkinan kesalahan.

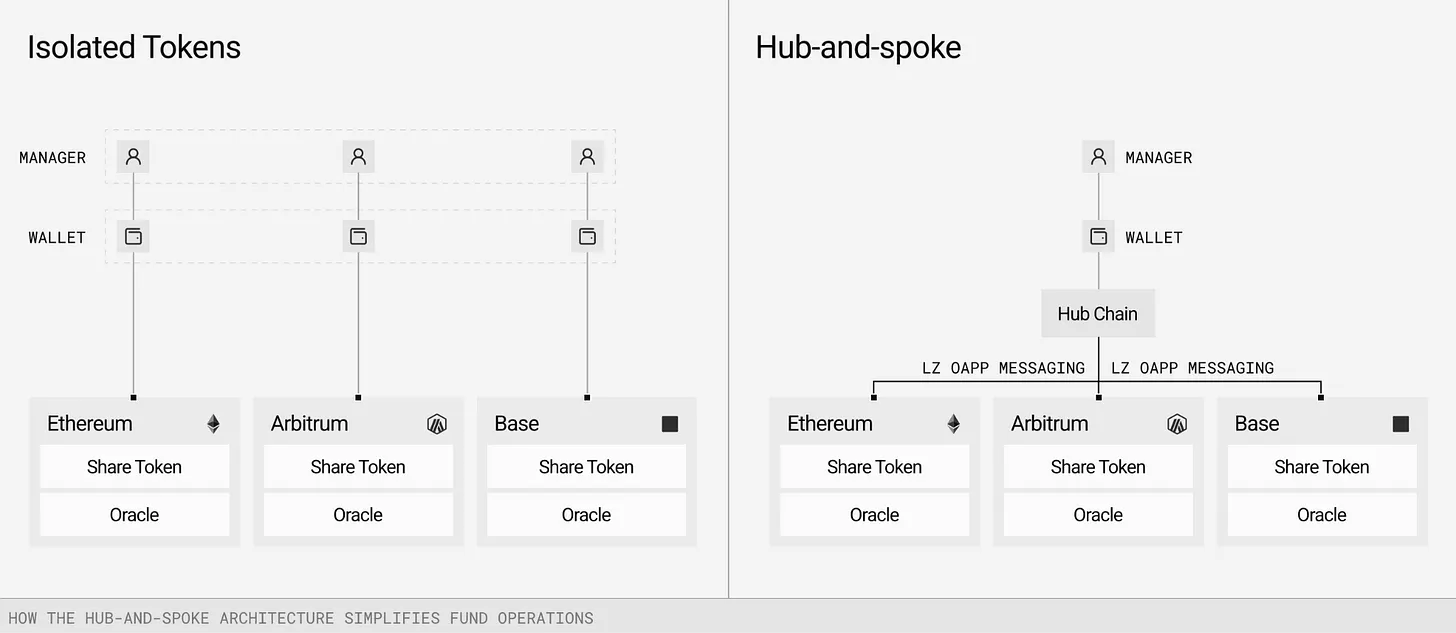

LayerZero dan Centrifuge menggunakan arsitektur hub-and-spoke untuk mengatasi masalah ini. Dalam model ini, satu rantai otoritatif bertanggung jawab mengelola NAV, akuntansi, dan kepatuhan. Lapisan pesan (dalam hal ini dikoordinasikan oleh LayerZero) mendorong pembaruan ini ke rantai spoke tempat token benar-benar digunakan.

Arsitektur Centrifuge V3 dibangun berdasarkan model ini. Setiap pool aset memilih satu rantai hub sebagai satu-satunya sumber data, setiap rantai cabang hanya berfungsi sebagai node penyimpanan dan penarikan, sekaligus membuka kemampuan komposabilitas DeFi; LayerZero bertanggung jawab menyinkronkan NAV, instruksi kepatuhan, dan data kepemilikan pengguna antar-rantai.

Sistem penjadwal lintas rantai ini membangun penghalang industri yang sangat tinggi. Buku otoritatif dana dipelihara secara terpusat oleh satu set infrastruktur, sehingga dapat diganti dengan sangat rendah. Manajer aset bertanggung jawab atas aturan NAV dan kepatuhan off-chain, blockchain menyediakan komposabilitas on-chain, lapisan penjadwal perantara sangat penting, nilai industri sangat terkonsentrasi.

Akuntansi aset dalam perjalanan antar-rantai adalah tautan terlemah. Saat aset ditransfer antar-rantai, aset tersebut akan keluar sementara dari cakupan visibilitas neraca dana. Centrifuge V3 memperkenalkan mekanisme surat bukti aset dalam perjalanan, sehingga pembukuan tetap berkelanjutan selama transfer aset lintas rantai, sesuai dengan prinsip jurnal transaksi dalam keuangan tradisional. Terlihat dasar, tetapi ini adalah fungsi wajib bagi masuknya lembaga.

Meskipun konflik-konflik ini ada, mengapa investor institusional masih mempertimbangkan dana tokenisasi?

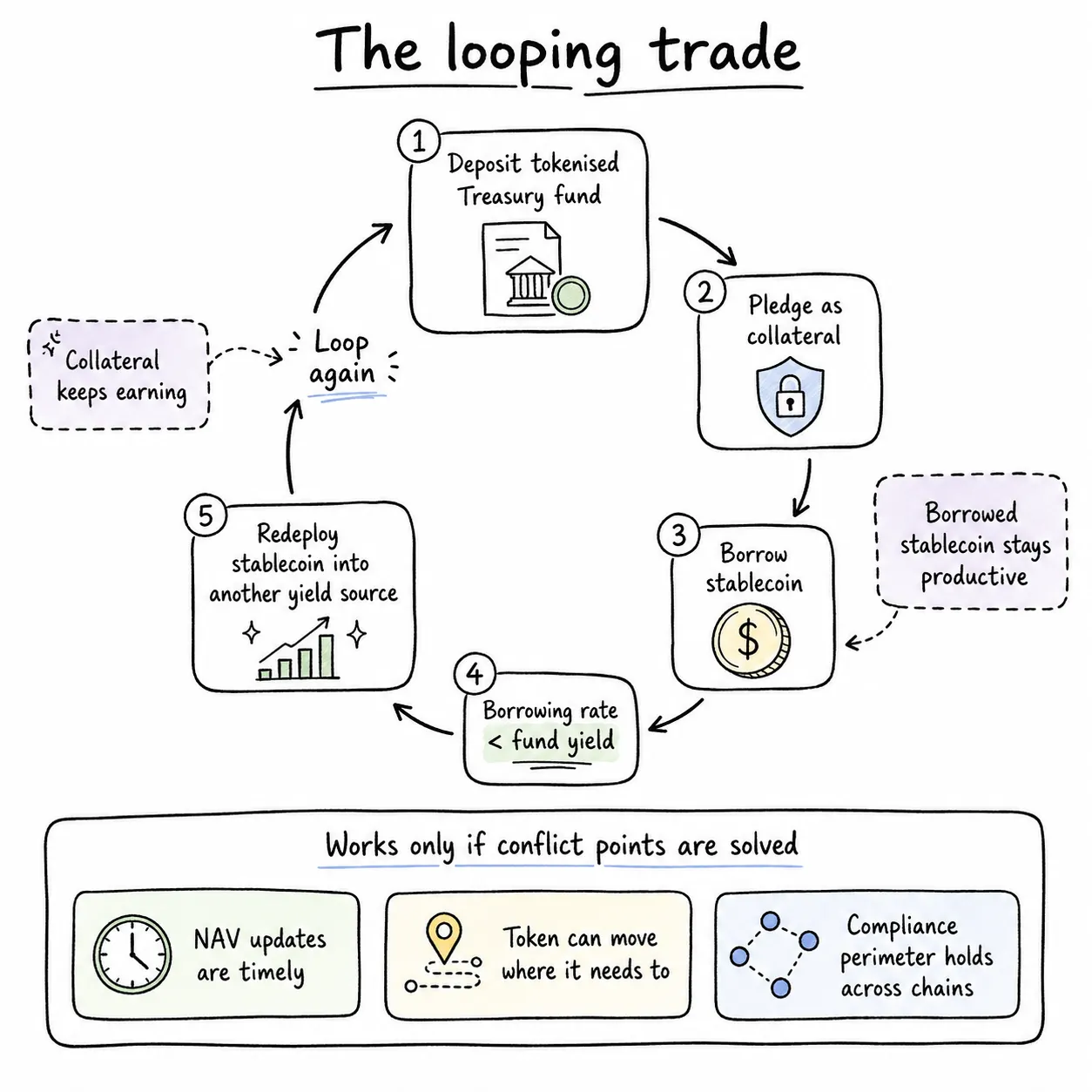

Keunggulan intinya adalah arbitrase staking berulang. Departemen keuangan perusahaan menyetorkan dana obligasi AS tokenisasi, lalu meminjam stablecoin dengan menggadaikan unit penyertaannya; jika suku bunga pinjaman lebih rendah dari imbal hasil dana obligasi AS, posisi secara alami menghasilkan spread positif; stablecoin yang dipinjam dapat diinvestasikan kembali ke aset penghasil imbal hasil lainnya, memperbesar arus kas secara tak terbatas.

Seluruh rangkaian arbitrase berulang ini dapat berjalan dengan syarat tiga titik konflik utama sebelumnya diselesaikan dengan baik. Di masa lalu, industri pernah menghasilkan banyak ruang arbitrase karena celah mekanisme: produk token kecil dengan pembaruan NAV tertunda 2-4 jam, memungkinkan dana spread masuk lebih awal untuk melakukan arbitrase. Risiko konflik penebusan juga tidak boleh diabaikan, ketika aset underlying off-chain mencapai batas penebusan, kontrak pintar on-chain terus memproses penebusan instan, menghasilkan banyak pesanan yang tidak dapat diselesaikan.

Saat ini, dana kredit swasta besar dan perusahaan pengembangan bisnis (BDC) sedang menghadapi situasi ini. Dua minggu lalu, dana kredit swasta ADS milik Apollo senilai 26 miliar dolar AS menghadapi penarikan besar-besaran, investor mengajukan penebusan mencapai 16.8% dari total unit, platform terpaksa membatasi batas penebusan harian menjadi 5%. Jika produk ini juga menerbitkan token secara bersamaan, penebusan real-time on-chain akan langsung bertentangan dengan pembatasan penebusan off-chain. Pada kuartal kedua tahun ini, permintaan penebusan untuk dana kredit swasta besar mencapai 15,6 miliar dolar AS, lebih tinggi dari kuartal sebelumnya sebesar 13,9 miliar dolar AS.

Gangguan di tengah komunikasi lintas rantai dan penyelesaian aset yang setengah jadi juga merupakan risiko tinggi. Setiap jenis kegagalan dalam seluruh sistem memerlukan akuntabilitas regulator dari lembaga berlisensi untuk mendapatkan kepercayaan dana institusional.

Tokenisasi bukan sekadar memindahkan obligasi AS ke rantai atau menambah satu jenis aset digital. Pembangun infrastruktur harus menghancurkan belenggu tradisional, sehingga investor tidak perlu memilih satu di antara imbal hasil, likuiditas, dan perputaran dana. Jika sistem token dapat mencapai penggunaan berlipat ganda dari satu dana sambil mempertahankan garis dasar manajemen risiko regulator, lembaga dengan triliunan dolar tunai pasti akan melakukan alokasi besar-besaran.

Artikel minggu lalu menyebutkan, SWIFT sebagai lapisan penjadwal dana, nilainya jauh melebihi bank di kedua ujungnya, profitabilitas sistem Visa juga hampir melampaui semua bank mitranya kecuali JPMorgan Chase. Dalam iterasi industri keuangan, siapa pun yang menguasai lapisan penjadwal perantara akan dapat mengunci keuntungan pasar modal sepuluh tahun mendatang. Centrifuge mendalami infrastruktur sisi dana, LayerZero membangun fondasi komunikasi lintas rantai, keduanya bersama-sama menduduki jalur inti ini.