Catatan Editor: Demam AI sedang memasuki tahap pemeriksaan keuangan dari narasi teknologi.

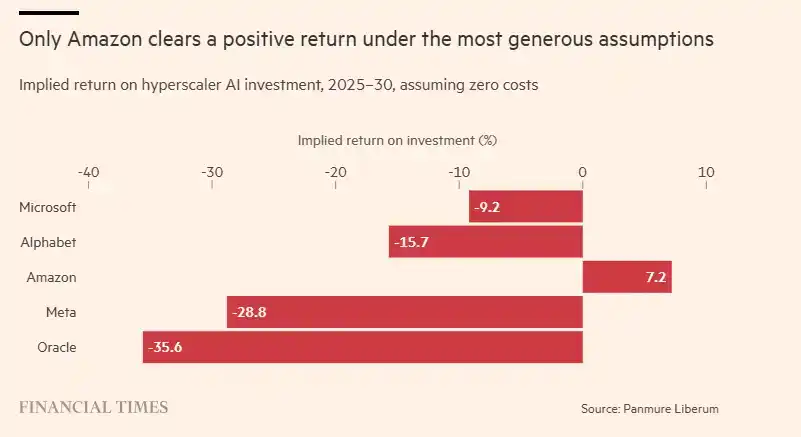

Setahun terakhir, diskusi pasar tentang AI lebih banyak berpusat pada kemampuan model, kesenjangan daya komputasi, dan prospek aplikasi. Namun artikel ini mengingatkan kita bahwa yang sebenarnya perlu dihitung adalah pengembalian modal di balik kemakmuran ini. Penyedia layanan cloud skala besar seperti Microsoft, Alphabet, Amazon, Meta, Oracle sedang menginvestasikan ratusan miliar dolar ke dalam pusat data AI, dan menurut perkiraan analis saat ini tentang pendapatan dan belanja modal, tingkat pengembalian investasi implisit sebagian besar perusahaan ini — kecuali Amazon — kemungkinan negatif.

Ini berarti kesamaan antara gelembung AI dan gelembung internet sebelumnya tidak hanya terletak pada sentimen pasar, tetapi juga pada keterikatan tinggi belanja modal dengan pertumbuhan makro dan ekspektasi harga saham. Penulis menunjuk bahwa pada empat kuartal terakhir, 93% dari pertumbuhan PDB AS dapat dijelaskan oleh investasi teknologi; begitu vendor cloud mengurangi investasi di pusat data, chip, dan infrastruktur, tidak hanya perusahaan rantai pasokan seperti Nvidia, TSMC, ASML yang akan terkena dampak, tetapi ekonomi AS sendiri juga dapat segera terbebani.

Yang lebih perlu diperhatikan adalah, jika perusahaan AI seperti OpenAI, Anthropic mendorong IPO di puncak sentimen pasar, ini mungkin bukan hanya peristiwa pendanaan, tetapi juga transfer risiko: modal awal dan pemegang saham yang ada memindahkan ketidakpastian dalam narasi AI kepada investor ritel, dana pensiun, dan investor lain yang bersedia terus membeli cerita pertumbuhan.

Masalah inti artikel ini bukanlah apakah AI memiliki masa depan, tetapi siapa yang akan membayar kompetisi infrastruktur mahal ini setelah demam pemasaran mereda.

Berikut adalah teks aslinya:

Pada Desember 1996, Ketua Federal Reserve Alan Greenspan menggambarkan kemakmuran saham teknologi, media, dan telekomunikasi saat itu telah menunjukkan tanda-tanda "kegembiraan irasional". Hampir 30 tahun kemudian, kita dapat membuat penilaian yang sama tentang demam AI hari ini.

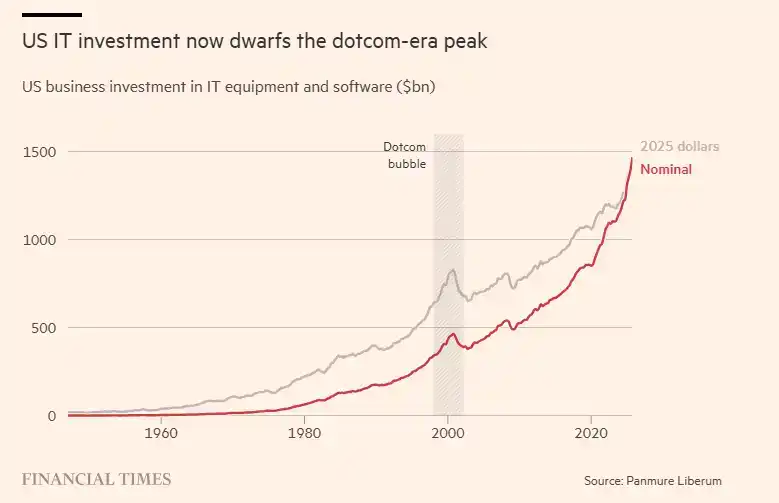

Namun, meskipun demam teknologi saat ini memiliki kesamaan dengan gelembung internet generasi sebelumnya, ada satu perbedaan penting: satu bagian dari demam saat ini telah jauh melampaui gelembung TMT dulu. Pada 2025, investasi perusahaan AS di peralatan dan perangkat lunak TI mendekati $1,5 triliun. Pada puncak gelembung TMT, angka ini adalah $466 miliar, yang bahkan setelah disesuaikan dengan inflasi hanya menjadi $829 miliar.

Faktanya, perekonomian AS saat ini hampir sepenuhnya tumbuh karena demam teknologi. Menurut perhitungan saya, dalam empat kuartal terakhir, 93% dari pertumbuhan PDB AS dapat dijelaskan oleh investasi teknologi. Bahkan pada puncak gelembung TMT, proporsi ini hanya mencapai 60%.

Pengembang model bahasa besar seperti OpenAI, Anthropic sedang bersiap untuk melakukan IPO besar-besaran akhir tahun ini untuk memanfaatkan optimisme investor terhadap prospek pertumbuhan mereka. Sementara itu, penyedia layanan cloud skala besar seperti Microsoft, Alphabet, Amazon, Meta, dan Oracle berencana menginvestasikan ratusan miliar dolar ke pusat data dalam lima tahun ke depan, menyediakan daya komputasi untuk menjalankan model-model ini.

Masalahnya justru di sini: matematika di balik demam AI mulai menjadi rumit. Untuk para penyedia cloud skala besar ini, saya mengumpulkan konsensus pasar analis mengenai belanja modal dan pendapatan mereka dari 2025 hingga 2030.

Dalam lima tahun ini, investasi modal mereka diperkirakan akan tumbuh dengan kecepatan 20% per tahun, sebuah kecepatan yang belum pernah terlihat sebelumnya oleh industri ini. Sementara itu, pendapatan diperkirakan tumbuh 15% per tahun. Jika kita membuat asumsi yang sangat berani—yaitu perusahaan-perusahaan ini tidak memiliki biaya apa pun—maka pendapatan tambahan dapat dianggap sebagai laba yang mereka peroleh dari investasi tambahan di pusat data AI. Namun, bahkan dalam asumsi optimis ekstrem ini, tingkat pengembalian investasi implisit yang saya hitung, untuk semua perusahaan kecuali Amazon, sangat negatif.

Angka-angka ini menunjukkan bahwa jika penyedia cloud skala besar terus maju mengikuti lintasan saat ini, demam AI akan berubah menjadi salah satu peristiwa penghancuran nilai pemegang saham terbesar dalam sejarah. Tetapi mereka masih memiliki dua jalan keluar.

Jalan keluar pertama adalah, kebangkitan AI membawa pendapatan yang jauh melebihi ekspektasi saat ini bagi perusahaan-perusahaan ini. Namun ini sendiri menghadapi masalah matematika. Asumsikan penyedia cloud skala besar ini ingin mencapai pengembalian investasi 10%, mereka harus menemukan tambahan sumber pendapatan $2 hingga $5 triliun per tahun. Bagi sekelompok perusahaan yang saat ini total pendapatan tahunannya hanya $1,5 triliun, ini hampir merupakan tugas yang mustahil.

Jalan keluar kedua adalah, investasi yang semula direncanakan untuk pusat data, chip, dan bidang lainnya pada akhirnya tidak benar-benar terealisasi. Alasannya mungkin investor saham mulai menjadi lebih hati-hati terhadap industri ini, atau pembiayaan utang pusat data menjadi lebih sulit.

Lalu, apa yang terjadi jika perusahaan-perusahaan ini mengumumkan pemotongan sebagian rencana investasi mereka?

Dari Nvidia hingga ASML, Samsung, dan TSMC, harga saham perusahaan-perusahaan terbesar di berbagai benua dibangun berdasarkan rencana investasi ini dan ekspektasi permintaan yang dihasilkannya.

Ingat, pertumbuhan PDB AS saat ini sebenarnya sepenuhnya digerakkan oleh pengeluaran teknologi yang terus meningkat. Jika pengeluaran ini mulai turun, perekonomian AS akan segera memasuki resesi. Bahkan jika investasi teknologi hanya turun sedikit, misalnya 4% hingga 6%, hal itu akan terjadi. Secara historis, setelah demam teknologi skala lebih kecil pada 1960-an, dan selama resesi 2009, pernah terjadi penurunan investasi dengan besaran serupa.

Koreksi pengeluaran investasi yang ringan ini, masih sangat mungkin mendorong pasar saham AS, Inggris, dan Eropa ke dalam pasar beruang baru. Terulangnya kehancuran saham teknologi awal 2000-an adalah risiko yang nyata; saat itu pasar saham turun 50% atau lebih dalam tahun pertama.

Pertanyaan selanjutnya adalah: Kapan kita mungkin melihat pengumuman pemotongan rencana investasi serupa dari penyedia cloud skala besar ini?

Saya rasa, situasi ini kecil kemungkinannya terjadi pada 2026. Perusahaan-perusahaan seperti OpenAI, Anthropic masih akan berusaha mempertahankan panas pasar setidaknya hingga IPO masing-masing selesai, yang mungkin dalam jangka pendek terus mendukung kemakmuran ini. Tapi setelahnya? "Matematika mustahil" yang dihadapi penyedia cloud skala besar tidak akan berubah karenanya, dan demam pemasaran akhirnya mungkin mereda. Pada akhirnya, realitas akan tiba.

Mungkin tidak pada 2026, tetapi mungkin terjadi pada 2027 atau 2028. Bagaimanapun, Greenspan membicarakan "kegembiraan irasional" pada Desember 1996, tetapi gelembung benar-benar pecah tiga tahun kemudian pada 2000.

Dari sudut pandang ini, IPO perusahaan-perusahaan AI ini, kemungkinan besar hanyalah transfer risiko investasi besar-besaran: risiko dari tangan pemilik yang ada, dipindahkan kepada investor ritel, dana pensiun, dan investor lain yang bersedia membayar untuk narasi tersebut.