Ditulis oleh: Rejamong

Disusun oleh: AididiaoJP, Foresight News

Sejak peluncuran mainnetnya pada 2015, Ethereum telah diposisikan oleh pendirinya, Vitalik Buterin, sebagai "komputer dunia" — sebuah platform terdesentralisasi yang tidak memerlukan izin, dapat diakses secara global, dan dapat beroperasi seperti komputer raksasa yang menjalankan kontrak pintar, memungkinkan berbagai aplikasi seperti transfer aset, keuangan terdesentralisasi, pelacakan rantai pasokan, dan sebagainya. Dengan transisi ke mekanisme Proof-of-Stake (PoS) pada 2022, node validator menjadi "penjaga gerbang" yang melindungi keamanan jaringan. Mereka bertanggung jawab untuk mengusulkan blok, memvalidasi transaksi, dan berpartisipasi dalam konsensus, secara langsung menentukan kemampuan jaringan untuk melawan sensor, kecepatan penyebaran pesan, dan ketahanan secara keseluruhan.

Namun, satu pertanyaan kunci selalu menghantui: Apakah Ethereum benar-benar mencapai status "komputer dunia"? Ataukah, ia lebih mirip sebuah "komputer Barat"? Jawabannya tersembunyi dalam distribusi geografis node validator. Baru-baru ini, sebuah analisis mendalam dari tim peneliti Four Pillars, berdasarkan data operasional aktual, memberikan jawaban yang jelas. Penulis, dengan pengalaman luas mengoperasikan lebih dari 25.000 validator di Asia, mengungkapkan ketidakseimbangan dalam distribusi saat ini, serta masalah struktural dan peluang masa depan yang tersembunyi di baliknya.

Semua Validator: AS dan Jerman Menguasai Separuh Pasar, Node Rumahan Menjadi Ciri Khas AS

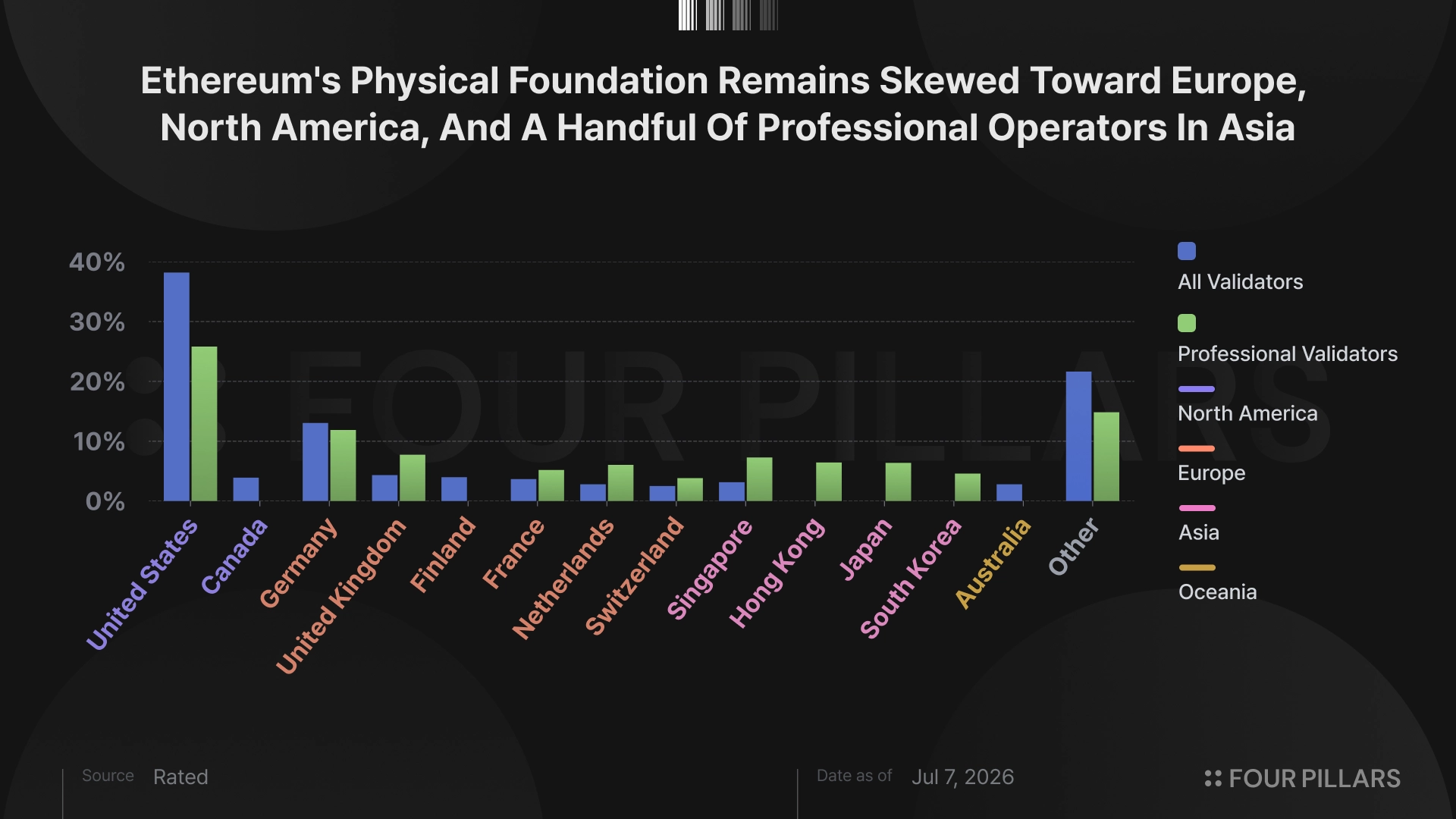

Jika semua validator (termasuk node rumahan pribadi dan node institusi) dihitung bersama, Amerika Serikat sendiri menguasai 38,19%, diikuti Jerman dengan 13,04%. Kedua negara ini menyumbang lebih dari setengah total jaringan! Dalam daftar sepuluh besar negara, wilayah Asia hanya diwakili oleh Singapura dengan porsi kecil 3,15%.

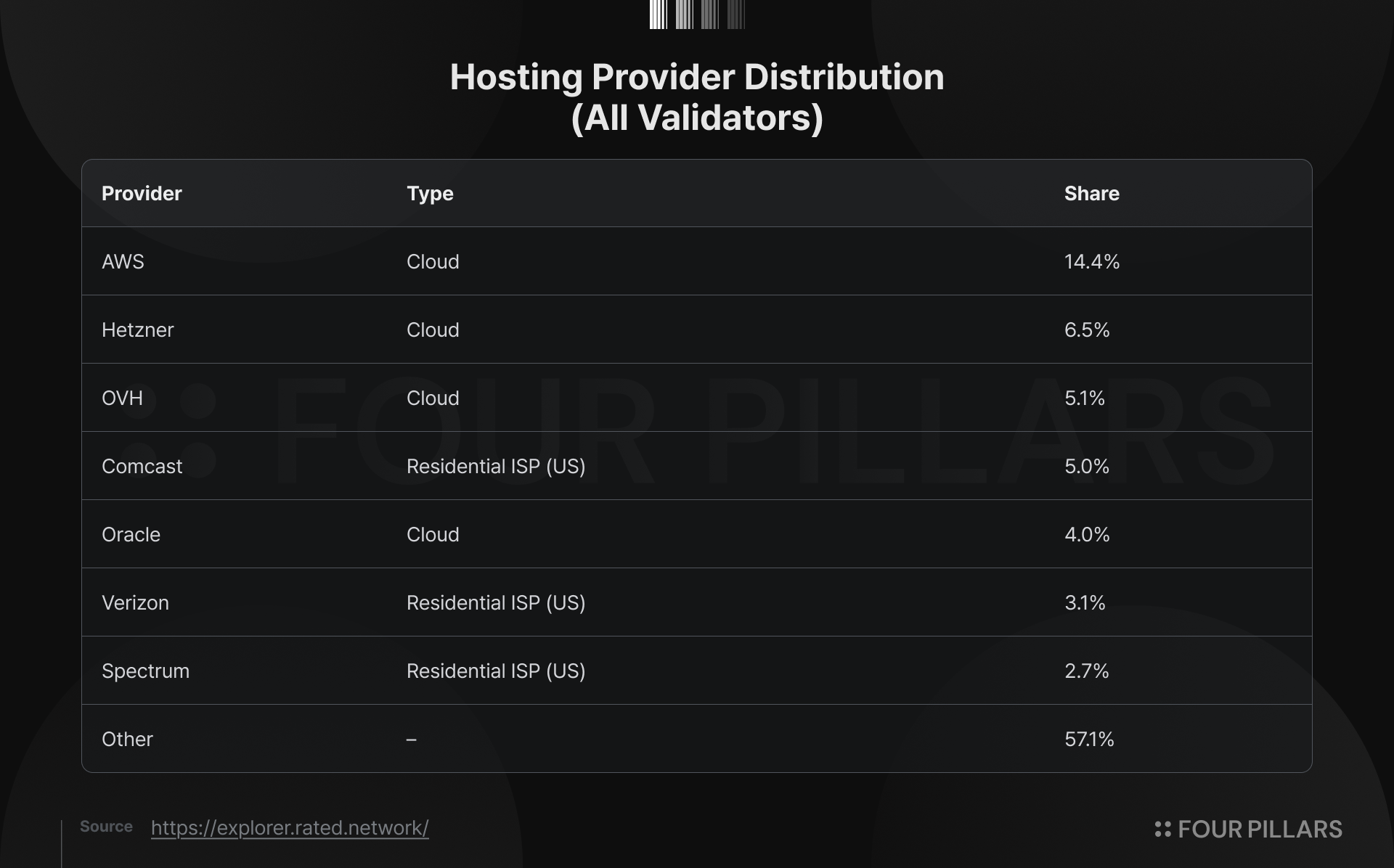

Finlandia (3,98%) dan Kanada (3,9%) juga dapat masuk dalam sepuluh besar, tetapi ini bukan karena penduduk setempat sangat antusias terhadap Ethereum, melainkan karena penempatan pusat data penyedia layanan cloud. Jerman dan Finlandia memiliki wilayah server dari penyedia cloud Eropa terkenal Hetzner, sementara Kanada memiliki wilayah besar OVH. Penyedia layanan cloud ini menjadi pilihan utama operator node blockchain global karena harga yang terjangkau, bandwidth yang stabil, dan kemudahan penyebaran. Data distribusi host aktual juga membuktikan hal ini: Hetzner menampung sekitar 6,5% validator, sementara OVH menyumbang 5,1%.

Yang lebih patut diperhatikan adalah kinerja kuat dari penyedia layanan internet residensial AS. Comcast menyumbang 5%, Verizon 3,1%, Spectrum 2,7%. Ini berarti lebih dari 10% validator sebenarnya dijalankan oleh rumah tangga biasa di AS melalui broadband rumah, bukan peralatan profesional di pusat data. Ini mencerminkan budaya partisipasi akar rumput (*grassroots*) yang relatif matang di AS, di mana banyak individu atau tim kecil bersedia menghosting validator di rumah, memberikan kekuatan desentralisasi untuk jaringan.

Mengapa konsentrasi ini terjadi?

Biaya, kemudahan, dan infrastruktur adalah penyebab utamanya. Wilayah Eropa dan Amerika memiliki layanan cloud yang matang, listrik murah, dan lingkungan hukum yang relatif ramah, membuat individu dan tim kecil lebih mudah memulai. Sementara di banyak wilayah Asia, meskipun penetrasi internet tinggi, biaya server khusus, kepatuhan lintas batas, dan stabilitas jaringan masih menjadi tantangan. Meskipun node rumahan menambah keberagaman, mereka juga membawa masalah fluktuasi uptime (tingkat ketersediaan) — begitu jaringan lokal terganggu, kinerja validasi dapat terpengaruh.

Validator Institusi Profesional: Asia Bangkit Mengejar, Tata Letak Institusi Lebih Seimbang

Saat kita mengalihkan pandangan ke validator yang dioperasikan oleh institusi profesional (tidak termasuk banyak node rumahan pribadi), gambarnya jelas berbeda. Pangsa AS turun menjadi 25,81%, sementara negara-negara utama Asia meningkat signifikan: Singapura 7,28%, Hong Kong 6,44%, Jepang 6,38%, Korea Selatan 4,59%. Keempat negara Asia ini bersama-sama menyumbang sekitar 24,7%, mendekati tingkat AS.

Apa artinya ini? Distribusi geografis infrastruktur tingkat institusi jauh lebih seimbang dibandingkan dengan kumpulan validator secara keseluruhan. Operator profesional juga menghadapi tekanan realitas biaya dan kemudahan — AS dan Eropa masih merupakan pilihan dengan biaya terbaik. Namun, mereka tetap secara aktif menyebarkan node di Asia, terutama karena dua pertimbangan:

- Memenuhi persyaratan yurisdiksi klien institusi: Banyak dana Asia, kantor keluarga, atau perusahaan yang terdaftar meminta aset dititipkan dan di-*stake* di wilayah lokal atau yang sesuai dengan peraturan, untuk mematuhi regulasi setempat.

- Strategi diversifikasi latensi: Aplikasi dan transaksi yang melayani pengguna Asia memerlukan latensi jaringan yang lebih rendah. Menempatkan node di lokasi setempat dapat secara signifikan meningkatkan pengalaman pengguna dan kecepatan konfirmasi transaksi.

Ini membuktikan bahwa penyebaran di Asia bukanlah tindakan "terpaksa", melainkan pilihan strategis yang dipertimbangkan matang-matang. Institusi melihat permintaan dan bersedia berinvestasi untuk itu.

Masalah: Bagaimana Jaringan Peer-to-Peer Menciptakan "Kebutaan Wilayah"?

Amerika Selatan, Timur Tengah, dan Afrika hampir sepenuhnya absen dari daftar sepuluh besar. Timur Tengah khususnya patut diperhatikan. Dengan Uni Emirat Arab sebagai intinya, kerangka peraturan di wilayah ini berkembang dengan cepat, pertukaran, dana, dan bisnis kustodian berdatangan, menjadikannya salah satu hub industri kripto dengan pertumbuhan tercepat di dunia. Namun, dari perspektif infrastruktur, Timur Tengah masih berada di "pinggiran". Modal dan bisnis datang, tetapi dasar fisik jaringan masih sangat bergantung pada Eropa, Amerika Utara, dan Asia.

Mekanisme penyebaran peer-to-peer (P2P) pada lapisan konsensus Ethereum, secara struktural merugikan wilayah dengan kepadatan node yang rendah.

Secara sederhana, Ethereum menggunakan protokol seperti gossipsub untuk penyebaran pesan. Informasi penting seperti blok, bukti validasi (*attestation*), dll., menyebar dengan cepat melalui jaringan "*mesh*" antar node. Setiap node memiliki "*peer score*" (skor rekan), tinggi rendahnya skor ini menentukan apakah ia dapat berada di posisi inti jaringan penyebaran.

Jika sebuah node berada di wilayah dengan kepadatan node rendah, pesan akan tiba lebih lambat. Menerima pesan terlambat → skor rekan menurun → didorong ke pinggir *mesh* → menerima pesan lebih terlambat lagi... membentuk siklus yang merugikan. Hasilnya adalah: validator di wilayah-wilayah ini lebih mudah melewatkan batas waktu pengusulan blok atau validasi, secara tidak langsung memengaruhi pendapatan *staking*, dan dalam kasus ekstrem, bahkan memengaruhi finalitas (*finality*) jaringan.

Tren saat ini tidak terlalu optimis. Perusahaan *staking* besar AS dan ETF *staking* terus berkembang, banyak dana *staking* baru masih terkonsentrasi di AS, yang dapat semakin memperlebar kesenjangan geografis.

Ini bukan hanya masalah teknis, tetapi juga ujian bagi prinsip desentralisasi.

Jika jaringan secara fisik tidak dapat melayani pengguna global secara setara, maka janji "tahan sensor" dan "dapat diakses secara global" akan berkurang nilainya. Gangguan jaringan regional atau intervensi regulasi mungkin berdampak lebih besar pada pengguna di wilayah yang jarang penduduknya.

Peluang: Keunggulan Pemain Pertama di Daerah Pinggiran

Berita baiknya adalah, ini sekaligus merupakan peluang besar.

Jika Ethereum benar-benar ingin menjadi lapisan penyelesaian yang mencakup global dan komputer dunia, institusi di berbagai wilayah pasti akan mencari infrastruktur *staking* "lokal". Siapa yang dapat pertama kali membangun node validator yang andal di Timur Tengah, Amerika Selatan, atau Afrika, mungkin akan mendominasi dalam kemitraan dengan institusi lokal.

Bayangkan: Dana besar di Uni Emirat Arab atau Arab Saudi ingin melakukan *staking* sesuai peraturan, mereka akan lebih memilih penyedia layanan lokal yang dapat memenuhi regulasi lokal, kedaulatan data, dan persyaratan latensi rendah secara bersamaan. Pada saat itu, beberapa operator yang dapat menyediakan solusi lengkap tidak lagi bersaing harga, tetapi berada dalam situasi "*first-mover advantage*" sebagai penghalang.

Asia telah membuktikan hal ini — peningkatan pangsa validator profesional adalah hasil dari dorongan permintaan. Di masa depan, kisah serupa kemungkinan besar akan terulang di Amerika Selatan, Timur Tengah, dan Afrika.