Ditulis oleh: Liam 'Akiba' Wright

Diterjemahkan oleh: Saoirse, Foresight News

Poin-poin Penting

- Menurut statistik DeFiLlama, ada 88 peristiwa peretasan dengan catatan jumlah kerugian yang jelas pada kuartal kedua, dengan total kerugian mencapai 780,3 juta dolar AS per 30 Juni.

- Serangkaian peristiwa peretasan membuktikan bahwa keausan keamanan kini telah menjadi salah satu biaya modal bagi DeFi, yang secara langsung mempengaruhi imbal hasil pengguna, pilihan perutean aset, dan keputusan penempatan likuiditas.

- Risiko jembatan silang rantai dan kerentanan logika kontrak masih menjadi masalah jangka panjang bagi industri. Beberapa insiden keamanan pada bulan Juni juga terus mempertanyakan pasar: ke mana seharusnya dana mengalir untuk menjamin keamanan.

Dalam diskusi tentang pencurian melalui berbagai kerentanan di DeFi saat ini, para pedagang mulai memperhatikan suatu biaya yang tidak tercantum dalam tingkat pengembalian tahunan (APY) kumpulan dana: meskipun jembatan silang rantai, kunci pribadi, antarmuka depan (frontend), oracle, dan kode kontrak pintar selalu memiliki risiko kegagalan, pengguna tetap harus membayar harga untuk berpartisipasi dalam ekosistem on-chain.

Bagi pengguna biasa dan penyedia likuiditas, dimensi pertimbangan mereka sudah jauh melampaui sekadar tinggi rendahnya imbal hasil. Bahkan jika suatu jalur dana tertentu dapat memberikan imbal hasil tambahan, pengguna juga harus mempertimbangkan apakah risiko teknis, risiko operasional, dan risiko tata kelola yang menyertai jalur ini sepadan.

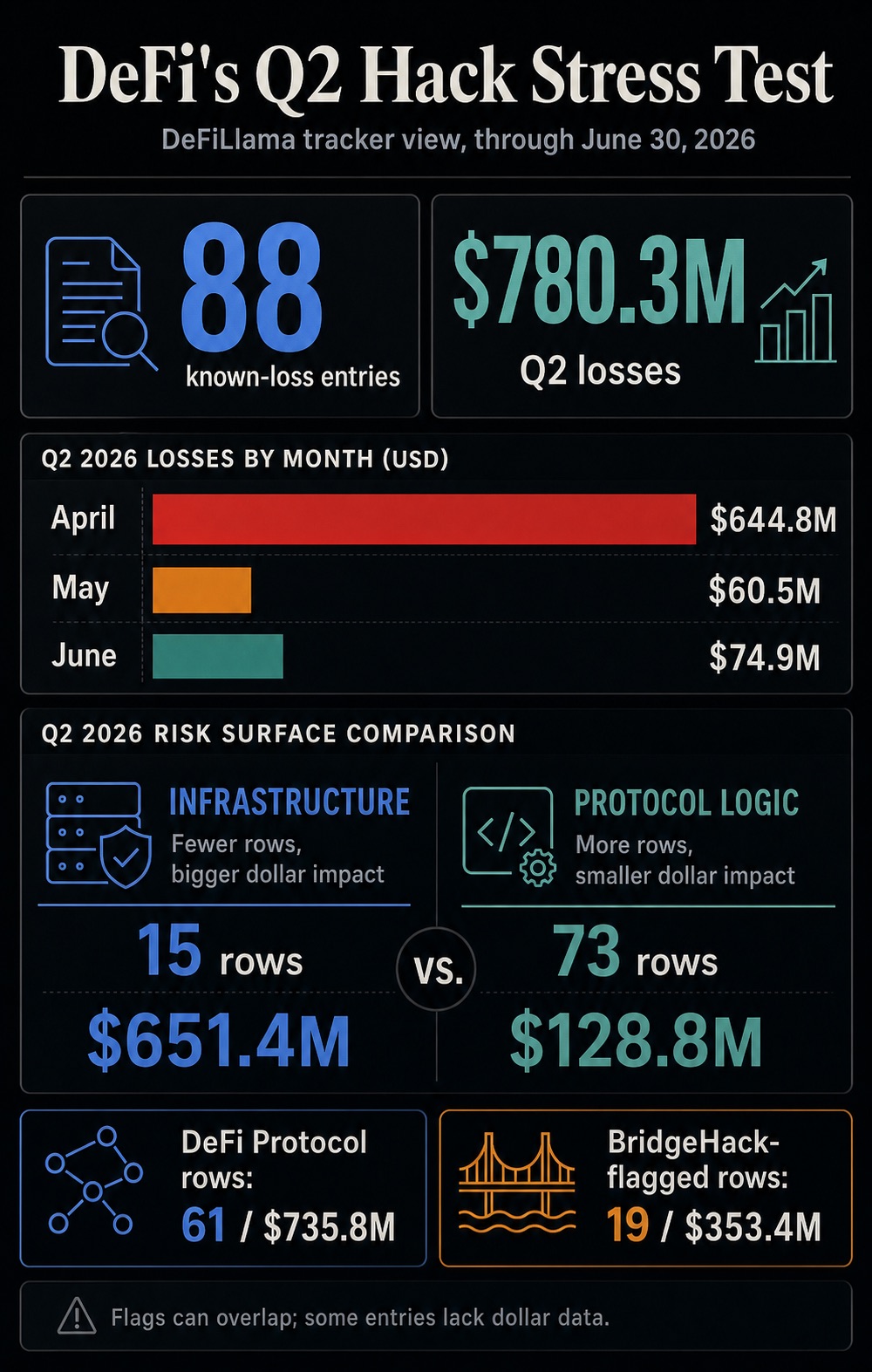

Data kuartal kedua dari basis data pelacakan peretas DeFiLlama menunjukkan, ada 88 peristiwa serangan yang dapat dihitung jumlah kerugiannya, dengan total kerugian kumulatif sebesar 780,3 juta dolar AS per 30 Juni.

April adalah bulan dengan kerugian terbesar, dengan jumlah yang dicuri mencapai 644,8 juta dolar AS; puluhan insiden serangan di Mei dan Juni menambah kerugian sebesar 135,4 juta dolar AS. Krisis keamanan sepanjang kuartal kedua bukanlah satu peristiwa 'angsa hitam' besar yang terjadi sekali, melainkan lebih mirip uji ketahanan industri yang berlangsung terus-menerus. Meskipun sorotan berita utama telah mereda, kerugian akibat serangan terus terjadi.

Per 30 Juni, total skala peristiwa pencurian cryptocurrency dengan catatan jumlah di seluruh jaringan mencapai 16,65 miliar dolar AS. Di antaranya, kerugian yang ditandai sebagai serangan terhadap protokol DeFi adalah 7,85 miliar dolar AS, dan kerugian akibat pencurian pada jembatan silang rantai adalah 3,26 miliar dolar AS.

Hanya dalam lingkup kuartal kedua saja, serangan terkait protokol DeFi menyebabkan kerugian 735,8 juta dolar AS, dan serangan pada jembatan silang rantai menyebabkan kerugian 353,4 juta dolar AS.

Untuk menginterpretasi data ini, perlu diperhatikan detailnya: penandaan oleh DeFiLlama tumpang tindih, beberapa peristiwa termasuk dalam serangan jembatan silang rantai sekaligus serangan kerentanan protokol, dan beberapa peristiwa lainnya tidak mengungkapkan jumlah pencurian secara lengkap.

Meskipun terdapat bias statistik seperti di atas, kesimpulan utamanya sangat jelas: risiko pencurian aset tersebar di seluruh infrastruktur DeFi, termasuk saluran perpindahan aset, kontrol izin, antarmuka interaksi, dan sistem verifikasi—fasilitas-fasilitas yang merupakan dasar bagi keuangan terdesentralisasi (DeFi) untuk dapat berfungsi normal.

Sepanjang Kuartal Kedua: Keausan Keamanan Secara Resmi Dimasukkan ke dalam Sistem Penetapan Harga Aset

Kerugian dan insiden pada kuartal kedua terkonsentrasi di dua bidang risiko utama: kerentanan infrastruktur dengan jumlah pencurian per peristiwa yang sangat besar, dan kerentanan logika kontrak dengan jumlah kejadian terbanyak.

Data Statistik DeFiLlama Kuartal Kedua 2026 (Hanya mencakup peristiwa dengan catatan jumlah kerugian)

- Total peristiwa serangan kuartal kedua: 88 (dengan jumlah kerugian yang jelas)

- Total kerugian kuartal kedua: 780,3 juta dolar AS

- Catatan serangan protokol DeFi: 61, total kerugian gabungan 735,8 juta dolar AS

- Catatan serangan jembatan silang rantai: 19, total kerugian gabungan 353,4 juta dolar AS

- Peristiwa risiko jenis infrastruktur: 15 (dengan catatan jumlah), total kerugian gabungan 651,4 juta dolar AS

- Peristiwa kerentanan logika kontrak: 73 (dengan catatan jumlah), total kerugian gabungan 128,8 juta dolar AS

- Distribusi kerugian bulanan: April 644,8 juta dolar AS, Mei 60,5 juta dolar AS, Juni 74,9 juta dolar AS

Dampak kedua jenis risiko ini terhadap penetapan harga pasar sangat berbeda. Kerentanan logika kontrak dapat dilihat sederhana sebagai masalah kualitas kode di dalam satu aplikasi tunggal.

Namun, dampak dari kerentanan infrastruktur sama sekali berbeda. Risiko jenis ini mencakup fasilitas publik seperti jembatan silang rantai, sistem verifikasi tanda tangan (signature verification), transmisi pesan lintas rantai (cross-chain messaging), izin administrator, dompet panas (hot wallet), dan sebagainya. Semua aliran dana lintas platform bergantung pada fasilitas-fasilitas ini.

Begitu infrastruktur memiliki celah keamanan, model perhitungan imbal hasil tradisional DeFi tidak lagi relevan. Suatu kumpulan dana mungkin menawarkan imbal hasil tahunan yang tinggi, tetapi pengguna harus mempertimbangkan: apakah jalur yang harus dilalui untuk mendapatkan imbal hasil tersebut bergantung pada sebuah jembatan silang rantai, sebuah oracle, halaman interaksi frontend, node tanda tangan, atau izin administratif—dan risiko dari berbagai tautan ini tidak dapat dinilai secara real-time oleh orang biasa.

Penyedia pasar (market maker) yang ingin mempertahankan pasokan likuiditas multi-rantai harus mengandalkan selisih harga (spread) perdagangan untuk mengimbangi biaya risiko operasional yang timbul dari perpindahan aset lintas rantai.

Ini mewakili pergeseran logika pasar yang krusial: industri bergerak dari "analisis pasca-insiden" menuju "memasukkan premi risiko sebelumnya", di mana semua peserta menghitung ulang biaya sebenarnya untuk mengakses ekosistem on-chain.

Biaya yang harus ditanggung pengguna tidak lagi hanya mencakup biaya gas (gas fee), keausan akibat selip harga (slippage), atau bunga pinjaman. Ketika dana berada dalam status berpindah, risiko kerugian akibat kegagalan pada tautan izin, saluran transmisi, dan lapisan verifikasi juga merupakan pengeluaran tersembunyi.

Proses penetapan ulang harga ini sangat tersembunyi: imbal hasil tahunan yang diumumkan platform tidak akan diturunkan, tetapi pengguna akan secara aktif meminta platform menyediakan saluran penarikan cepat, asuransi aset, atau menuntut kompensasi imbal hasil yang lebih tinggi untuk proyek dengan risiko lintas rantai yang tinggi—hal ini secara langsung akan menekan imbal hasil bersih aktual proyek.

Bahkan jika sistem peringkat keamanan standar belum diterapkan, pasar akan merefleksikan ekspektasi risiko secara langsung melalui penurunan likuiditas, pelebaran spread beli-jual, atau peningkatan biaya insentif likuiditas oleh platform.

Keandalan Rute Aset Menjadi Bagian dari Transaksi Itu Sendiri

Risiko yang terekspos oleh jembatan silang rantai paling baik menggambarkan perubahan yang dibawa oleh uji ketahanan industri ini. Total kerugian akibat serangan terkait jembatan silang rantai di kuartal kedua sebesar 353,4 juta dolar AS cukup membuktikan bahwa rute aset lintas rantai bukan lagi sekadar masalah pilihan kenyamanan.

Jika ingin berpartisipasi dalam sebuah peluang imbal hasil, dan dana harus melewati jembatan silang rantai atau middleware pesan lintas rantai, maka jalur transmisi itu sendiri adalah bagian dari risiko transaksi.

Beberapa insiden keamanan lintas rantai terkini telah mengubah perilaku pasar: setelah insiden peretasan KelpDAO dan LayerZero, banyak proyek mulai merekonstruksi arsitektur keamanan dasar mereka.

Serangan yang dialami THORChain dan penangguhan layanan daruratnya juga mengungkap masalah yang sama: begitu keandalan rute aset runtuh, sistem akan memprioritaskan penangguhan operasi, baru kemudian menyelidiki masalahnya.

Bagi pengguna biasa, likuiditas akan terus terkonsentrasi ke platform dengan jalur yang jelas, risiko lintas rantai lebih rendah, kedalaman dana yang memadai, dan yang menghindari saluran transmisi yang rentan.

Bagi agregator imbal hasil dan penyedia pasar, algoritma perutean selain mempertimbangkan harga, kedalaman dana, dan biaya Gas, akan secara bertahap memasukkan dimensi penilaian risiko keamanan.

Beberapa jembatan silang rantai dan platform lintas rantai meskipun dapat beroperasi normal, akan menghadapi biaya penggunaan modal yang lebih tinggi. Dana mungkin masih akan mengalir melalui saluran-saluran ini, tetapi pasar akan menuntut spread perdagangan yang lebih lebar, asuransi aset yang lengkap, mekanisme verifikasi yang lebih andal, atau mempersingkat periode paparan aset terhadap risiko.

Di pasar DeFi, inilah premi risiko yang belum distandarisasi ke dalam pembukuan.

Logika ini juga akan mempengaruhi strategi peluncuran proyek baru. Saat membuka pasar perdagangan baru, pihak protokol akan menganggap kecepatan peluncuran bukan lagi prioritas utama, dan beralih untuk mengkaji ulang jembatan silang rantai, izin administrator, dan jalur oracle yang menjadi ketergantungan proyek.

Penyedia likuiditas mungkin secara aktif mengurangi jumlah rantai publik yang mereka ikuti, karena setiap penambahan jalur lintas rantai baru akan menumpuk lapisan risiko keamanan yang baru. Pilihan setiap individu terlihat tidak signifikan, tetapi jika dikumpulkan, akan menentukan ke platform mana likuiditas pasar terkonsentrasi, dan platform mana yang biaya penggunaannya melonjak karena risiko yang terlalu tinggi.

Asuransi aset juga berada dalam sistem siklus ini. Jika lembaga penanggung dan pengguna biasa sama-sama memandang risiko lintas rantai sebagai risiko operasional yang umum, maka cakupan asuransi akan menjadi indikator inti untuk menilai apakah sebuah platform dapat menarik likuiditas dalam skala besar.

Protokol yang tidak dapat mengungkapkan logika pencegahan risikonya dengan jelas, meskipun dapat beroperasi normal, akan membayar harganya: likuiditas pasar terus menurun, atau harus mengeluarkan biaya lebih tinggi untuk memberi insentif kepada pengguna agar menyediakan likuiditas.

Investasi Keamanan Berubah Menjadi Biaya Distribusi untuk Menarik Likuiditas Platform

Perubahan di tingkat pasar juga tercermin di dalam protokol itu sendiri. Di masa lalu, pengeluaran terkait keamanan biasanya didefinisikan sebagai investasi pertahanan: termasuk audit kode, program hadiah bug (bug bounty), pemantauan real-time on-chain, mekanisme respons darurat, dan fungsi kontrol darurat.

Setelah melewati krisis keamanan sepanjang kuartal kedua, investasi keamanan telah berubah menjadi biaya distribusi untuk mendapatkan likuiditas platform. Jika pengguna dapat membedakan perbedaan keamanan antar platform dengan jelas, kemampuan keamanan akan menjadi pertimbangan utama bagi dana dalam memilih platform.

Data dari beberapa lembaga keamanan pihak ketiga menguatkan kondisi risiko industri saat ini: Laporan analisis TRM Labs menunjukkan bahwa dana cryptocurrency yang dicuri pada tahun 2026 sangat terkonsentrasi pada beberapa peristiwa serangan besar; Laporan risiko stablecoin 2026 yang dirilis oleh CertiK menyoroti banyaknya kerentanan pada dompet, jembatan silang rantai, penitipan aset, dan infrastruktur pembayaran; Sementara Chainalysis lebih fokus meneliti infrastruktur tanda tangan kunci pribadi, penipuan rekayasa sosial (social engineering), serta metode serangan yang memungkinkan pencucian dan perpindahan dana curian dengan cepat.

Meskipun metode statistik masing-masing lembaga berbeda—data kerugian besar yang dikutip Chainalysis didasarkan pada informasi tahun 2025—konsensus industri sangat jelas: risiko DeFi sudah lama tidak terbatas pada kerentanan kode kontrak pintar Solidity.

Cakupan risiko juga mencakup izin tanda tangan akun, pintu masuk akses pengguna, logika verifikasi lintas rantai, saluran penukaran cepat aset curian, serta kemampuan protokol untuk mengidentifikasi transaksi anomali sebelum penyerang menyelesaikan operasi pencurian.

Ini memaksa semua protokol untuk meningkatkan pengeluaran keamanan yang kaku: meningkatkan jumlah hadiah bug, membangun pemantauan real-time 7×24 jam, membeli asuransi aset pengguna, mengatur mekanisme pembatasan penarikan, memperkuat kontrol multisignature administrator, meninjau ulang sistem verifikasi, memperkuat halaman depan, serta menyempurnakan mekanisme komunikasi eksternal untuk insiden keamanan.

Setiap kali terjadi peristiwa pencurian dana dalam skala besar, biaya likuiditas platform akan naik. Sebagai perbandingan, pengeluaran keamanan ini lebih mudah dibuktikan kepentingannya kepada pemegang token.

Perubahan perilaku pada tingkat pengguna merupakan dampak yang lebih mendalam. Pengguna DeFi sudah lama menerima bahwa risiko kontrak pintar adalah konsekuensi yang melekat untuk mendapatkan imbal hasil, tetapi serangan yang terus-menerus membuat semua orang benar-benar merasakan kerugian yang dibawa oleh risiko.

Untuk satu serangan peretasan, pengguna dapat dengan mudah menyalahkan platform itu sendiri yang cacat; tetapi rangkaian insiden yang terjadi terus-menerus sepanjang kuartal, akan membuat seluruh alur perpindahan dana terasa mahal biayanya.

Berbagai alat strategi imbal hasil otomatis, agregator rute aset, dan penyederhanaan halaman interaksi frontend memang menurunkan ambang batas penggunaan DeFi, tetapi juga menyembunyikan jalur perpindahan dana yang sebenarnya—kontradiksi industri pun muncul.

CryptoSlate sebelumnya pernah melaporkan bahwa produk imbal hasil otomatis akan memperbesar risiko pengguna ritel biasa. Setelah mengalami uji ketahanan industri yang berlangsung selama satu kuartal, pengguna mulai meminta platform untuk sepenuhnya mengungkapkan: jalur perpindahan dana, asumsi risiko lintas rantai yang terlibat, skema asuransi pendukung, serta mekanisme penanganan jika terjadi kegagalan layanan pihak ketiga yang terhubung.

Tekanan juga datang dari tingkat regulasi eksternal. Masalah penipuan dan pencurian cryptocurrency terus berkembang, badan pengawas di berbagai negara mendorong industri untuk memperkuat pengawasan mandiri, dan Departemen Keuangan AS juga pernah mengeluarkan peringatan risiko terkait.

Krisis pencurian DeFi kebetulan berada dalam lingkungan pasar besar seperti ini: pengguna biasa, operator platform, dan pembuat kebijakan semuanya mencari solusi untuk secara signifikan mengurangi kerugian akibat pencurian aset, sambil mempertahankan efisiensi dan keterbukaan yang dimiliki keuangan terdesentralisasi (DeFi) pada awalnya.

Ini adalah tantangan yang sulit diseimbangkan bagi DeFi: jika pembatasan manajemen risiko terlalu banyak, dana akan mengalir ke saluran lain; jika langkah-langkah manajemen risiko tidak memadai, setiap insiden keamanan akan mendorong premi risiko keseluruhan lebih tinggi.

Protokol yang dapat menguasai keunggulan pada tahap selanjutnya, pasti adalah platform yang dapat secara jelas mengungkapkan risiko tersembunyi potensial dan menerapkan skema manajemen risiko yang lengkap.

Peristiwa serangan yang dicatat DeFiLlama pada bulan Juni masih menyimpan banyak risiko. Insiden bulan itu mencakup kerentanan frontend, kebocoran kunci pribadi yang dapat diprediksi, jembatan silang rantai dengan bukti palsu, pencetakan token tanpa jaminan, serangan nilai ekstraksi maksimum terbalik (reverse maximal extractable value attack), manipulasi oracle, serta berbagai kerentanan pembukuan dan logika kontrak—tidak ada satu label pun yang dapat merangkum semua bahaya.

Indikator kunci untuk menilai arah industri selanjutnya: apakah dana terus terkonsentrasi ke saluran lintas rantai yang diakui aman, apakah proyek menunda peluncuran untuk melakukan audit kode berganda, apakah premi asuransi aset naik, apakah anggaran hadiah bug meningkat, apakah agregator imbal hasil secara visual menampilkan berbagai asumsi risiko keamanan di antarmuka perutean mereka.

Jika perubahan di atas semakin cepat diterapkan, maka seluruh kuartal kedua tidak akan lagi hanya menjadi periode industri yang buruk, melainkan sebuah peristiwa lengkap penetapan ulang harga risiko aset.

Masalah pencurian oleh peretas di DeFi pada dasarnya tetap merupakan masalah keamanan, tetapi sekaligus telah berkembang menjadi masalah inti pada tingkat struktur pasar: ia adalah beban pajak tersembunyi yang umum, yang secara terus-menerus membebankan biaya pada seluruh perpindahan aset on-chain, perolehan imbal hasil, dan sistem kepercayaan.