Ditulis oleh: FourPillars

Diterjemahkan oleh: AididiaoJP, Foresight News

Temuan Utama

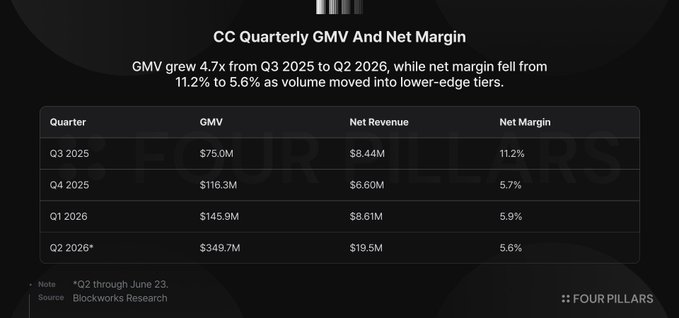

Margin bersih Collector Crypt (CC) turun dari 11,2% di Q3 2025 menjadi 5,6% di Q2 2026, sementara GMV tumbuh 4,7 kali lipat dalam periode yang sama. Pertumbuhan terutama berasal dari paket kartu dengan nilai $250, $1.000, dan $2.500, di mana tingkat retensi platform per dolar lebih rendah dibandingkan paket kartu level rendah.

Tingkat Mythic senilai $2.500 yang diluncurkan hanya 13 hari, menyumbang 36,7% dari GMV bulan Juni. Pengeluaran per kapita meningkat tajam dari Oktober 2025 hingga Juni 2026, menunjukkan bahwa pertumbuhan terutama didorong oleh pengguna besar dan dompet berfrekuensi tinggi, bukan perluasan basis pengguna yang luas.

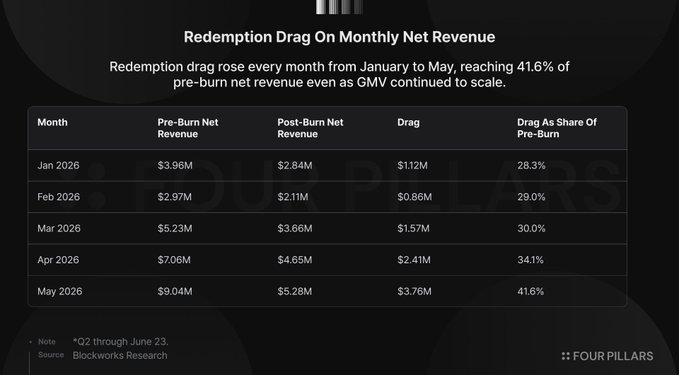

Penukaran fisik menghabiskan 41,6% dari pendapatan bersih pra-pembakaran bulan Mei. Data on-chain menunjukkan, dari sekitar 6.000 pengguna deposit di bulan Juni, hanya 75 dompet yang melakukan penukaran kartu fisik, dengan empat pengguna penukaran teratas menyumbang 47,1% dari total kartu yang dibakar oleh pengguna.

Dalam model skenario, ketika dua dari tiga tekanan berikut muncul bersamaan, model ekonomi CC akan berubah menjadi negatif: biaya penggantian persediaan mendekati harga pasar, tingkat penukaran melebihi 9%, tingkat pembelian kembali tingkat tinggi bertahan di sekitar 93%.

Pendapatan mitra kumulatif hanya $1,83 juta, dan sebagian besar terkait dengan Moonbirds. Strategi API dan distribusi belum terbukti dapat menghasilkan pendapatan berulang atau pendapatan dengan persediaan ringan, karena integrasi yang dapat diverifikasi secara publik masih sangat bergantung pada CC untuk menyediakan kartu, penyimpanan, pemenuhan, dan layanan pembelian kembali.

Pendahuluan

CC secara permukaan adalah pasar koleksi on-chain, tetapi data menunjukkan inti produknya adalah siklus pembukaan paket kartu yang berulang, penjualan kembali instan, perdagangan sekunder yang lemah, akumulasi nilai token yang terbatas, dan didorong oleh sejumlah kecil dompet berfrekuensi tinggi.

Sejak publikasi terakhir, CC menambahkan sekitar $94 juta GMV dalam sepuluh hari, dengan GMV kumulatif mencapai $728,9 juta per 23 Juni. Pembelian kembali mengembalikan $662,7 juta kepada pengguna, pendapatan bersih adalah $47,5 juta, tingkat $2.500 Mythic yang baru diluncurkan menyumbang 36,7% dari GMV Juni dalam 13 hari, penukaran fisik Q2 mencapai $8,9 juta, melebihi total empat kuartal sebelumnya.

CC dapat terus meningkatkan GMV dengan pengguna membeli paket kartu yang lebih besar, mengembalikan kartu ke penyimpanan, dan menjaga uang beredar melalui penjualan kembali turbo. Namun, saluran-saluran ini sekarang memberikan tekanan pada tingkat retensi platform.

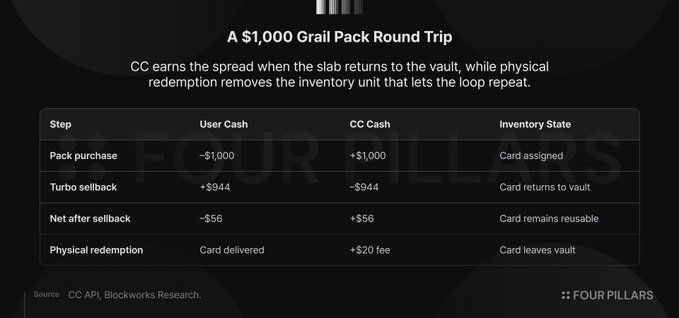

Ambil contoh paket kartu $1.000 Grail: pengguna membayar $1.000, mendapatkan kumpulan kartu dengan nilai asuransi yang diharapkan sekitar $1.015, menjual kembali melalui mekanisme turbo dengan harga sekitar 93%, mendapatkan sekitar $944 kembali. CC menyimpan sekitar $56, sementara kartu kembali ke penyimpanan, dapat dialokasikan lagi, dijual kembali, dan menghasilkan spread baru. Kartu pada dasarnya berfungsi sebagai modal kerja dalam siklus produk.

Sisa artikel membahas tiga titik tekanan:

- Peningkatan denonimasi meningkatkan GMV, tetapi menurunkan tingkat retensi gabungan.

- Penukaran fisik mengubah kartu yang dapat digunakan kembali menjadi kebutuhan pengisian ulang.

- Integrasi mitra memperluas distribusi, tetapi kasus yang telah divalidasi tetap membebani CC dengan persediaan, pemenuhan, dan pembelian kembali.

CC dapat terus menampilkan angka kotor yang lebih besar dengan pengguna terus meningkatkan ke paket kartu yang lebih besar, tetapi hambatannya adalah apakah dapat mempertahankan cukup banyak dari setiap dolar ketika kartu harus terus bersirkulasi, uang harus terus mengalir, dan distribusi mitra masih bergantung pada lapisan operasional CC.

Margin Bersih CC Terpangkas Separuh, Karena Volume Perdagangan Bermigrasi ke Paket Kartu Lebih Tinggi dengan Retensi Lebih Rendah

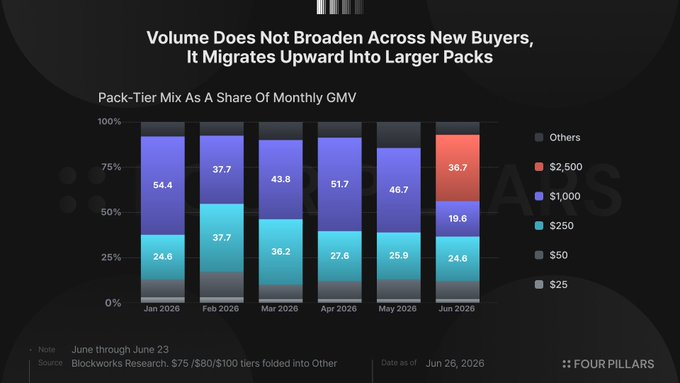

Jalan tercepat CC untuk meningkatkan GMV adalah meluncurkan paket kartu yang lebih besar. Tingkat retensi platform untuk paket $25 dan $50 adalah 9% hingga 11%, tingkat $250 sekitar 7%, tingkat $1.000 Grail sekitar 5,6%, sedangkan tingkat $2.500 Mythic adalah 6,4%.

Dari Januari hingga April, tingkat $250 dan $1.000 terus menyumbang tiga perempat atau lebih dari GMV bulanan, sampai tingkat Mythic di bulan Juni mengambil alih gelombang transaksi bernilai tinggi berikutnya. Beberapa dompet berat yang menggunakan paket $1.000 dan $2.500 secara berputar dapat menghasilkan lebih banyak aktivitas yang dilaporkan daripada ribuan pengguna rekreasi kecil, sambil membayar tingkat kehilangan yang lebih rendah per dolar.

Platform mendapatkan skala, pengguna mendapatkan aliran keluar uang yang lebih lambat, margin kotor gabungan bergerak mendekati tingkat terbesar.

Mythic diluncurkan pada 10 Juni, menghasilkan $59,3 juta GMV dalam 13 hari pertama. Tingkat $1.000 menyumbang 46,7% dari GMV Mei, turun menjadi 19,6% di bulan Juni, sementara Mythic hampir segera mengambil alih 36,7%. Perubahan ini tidak memerlukan kebiasaan koleksi baru, pasar sekunder yang lebih dalam, atau permintaan fisik baru, hanya membutuhkan pengguna yang sudah bersedia mengedarkan modal dalam skala besar melalui paket kartu acak untuk menggunakan instrumen dengan denominasi lebih besar.

Tingkat $5.000 Celestial sudah muncul di API CC tetapi belum ada persediaan, memberi platform anak tangga lain untuk memajukan pola yang sama lebih jauh.

Q3 2025 menghasilkan $75 juta GMV dengan margin bersih 11,2%; Q2 2026 hingga 23 Juni menghasilkan $349,7 juta GMV dengan margin bersih 5,6%. GMV tumbuh 4,7 kali lipat, sedangkan pendapatan bersih hanya tumbuh 2,3 kali lipat. CC menangani volume aktivitas yang jauh lebih besar dari sebelumnya, tetapi hanya mempertahankan proporsi yang lebih kecil dari setiap dolar.

Data pengguna pada tingkat dompet mengonfirmasi migrasi yang sama. Pengguna deposit turun dari 5.540 di Oktober menjadi 2.438 di Maret dan 2.889 di April, sementara pengeluaran per kapita naik menjadi $25.856 dan $29.247 pada periode yang sama. Pengguna deposit bulan Juni pulih menjadi 5.929, tetapi pengeluaran per kapita tetap $26.968, lebih dari 3,6 kali level Oktober. Platform tidak hanya menambah pengguna, tetapi mendorong lebih banyak uang melalui setiap pengguna deposit aktif, dengan sinyal paling jelas muncul di Maret dan April — ketika jumlah pengguna berkurang, tetapi pengeluaran per kapita mencapai level tertinggi sepanjang seri.

Klasifikasi dompet selama 90 hari terakhir juga membuktikan hal ini dari bawah. 25 dompet yang bertransaksi lebih dari 1.000 kali sehari dan 139 dompet yang bertransaksi 100 hingga 999 kali sehari, bersama-sama menyumbang 76,9% dari total volume transaksi. Dompet tunggal tertinggi mendepositokan $34,6 juta dalam 76 hari, menyelesaikan 241.120 transaksi. Namun, fungsi paket kartu yolo CC memungkinkan pengguna membuka lusinan paket kartu dalam satu sesi, setiap paket menghasilkan transaksi on-chain independen, sehingga satu operasi pengguna dapat menghasilkan lusinan transaksi yang tercatat.

Di antara 10 pengguna deposit teratas berdasarkan volume transaksi USDC, 7 tidak berinteraksi dengan koleksi CC melalui Metaplex Core di bulan Juni, yaitu tidak ada pembakaran kartu, tidak ada transfer, tidak ada aktivitas kartu on-chain selain pembukaan paket kartu dan pembelian kembali. Tiga dompet menunjukkan aktivitas Core yang sangat sedikit: GhTBue memiliki 6 transaksi, AZbTKQ memiliki 5, 7LAXvn memiliki 1, total hanya 12 interaksi, sementara transaksi paket kartu lebih dari 365.000.

Pengguna-pengguna ini berguna untuk volume transaksi yang dilaporkan, tetapi kurang membantu retensi margin kotor. Mereka mengedarkan modal melalui paket kartu dan pembelian kembali, tetapi tidak melakukan penukaran fisik, perdagangan pasar sekunder, atau membangun koleksi. Setiap anak tangga baru memberi mereka lebih banyak kapasitas untuk mendorong modal ke bagian dengan retensi terendah dalam struktur inti.

Kelompok dompet yang benar-benar melakukan penukaran sangat berbeda. Hanya 75 dompet pengguna yang membakar kartu di bulan Juni, proporsi yang sangat kecil dari lebih dari 6.000 pengguna deposit, sementara empat penukar pengguna teratas menyumbang hampir setengah dari total kartu yang dibakar oleh pengguna. Sumber volume transaksi CC dan konsumsi persediaannya didorong oleh dua kelompok dengan perilaku berlawanan. Satu kelompok menghasilkan throughput dengan margin kotor yang lebih tipis, kelompok lain menciptakan permintaan pengisian ulang persediaan, membuat biaya pemeliharaan siklus lebih tinggi.

Penukaran Fisik Menghabiskan 42% Pendapatan Bersih Pra-Pembakaran Mei, 75 Dompet Mendominasi Aktivitas Pembakaran Kartu

Penukaran fisik kumulatif nilai asuransi mencapai $20 juta per 23 Juni. Q2 saja menyumbang $8,9 juta, melebihi total empat kuartal sebelumnya. CC juga mengumpulkan $929.000 pendapatan pembakaran dari biaya penukaran, membentuk garis visual yang jelas dalam data.

Transaksi tunai kurang jelas. Sebuah kartu yang ditukarkan meninggalkan penyimpanan, berhenti mendukung siklus paket kartu di masa depan, memaksa platform untuk melakukan pembelian eksternal ulang.

Bulan Mei menunjukkan bagaimana penukaran dengan cepat menghabiskan spread. CC menghasilkan $9,04 juta pendapatan bersih pra-pembakaran, mempertahankan $5,28 juta setelah dikurangi biaya penukaran, menyisakan $3,76 juta beban. Ini terjadi selama GMV naik, sehingga beban penukaran tidak menunggu platform matang dengan basis kolektor yang lebih luas, tetapi muncul dalam siklus berfrekuensi tinggi yang sama — di mana beberapa dompet dapat menghapus persediaan bernilai tinggi cukup cepat untuk menghasilkan dampak substansial.

Data pembakaran kartu pada tingkat dompet mempersempit interpretasi. Dari 11 hingga 25 Juni, Dune mencatat 742 pembakaran NFT untuk koleksi kartu CC. Dompet yang dikendalikan CC menyumbang 311 pembakaran, dompet pengguna menyumbang 431 pembakaran. Empat penukar pengguna teratas menyumbang 203 pembakaran, setara dengan 47,1% dari total pembakaran oleh pengguna. Delapan penukar batch yang membakar 10 kartu atau lebih menyumbang 325 pembakaran, setara dengan 75,4% dari total pembakaran oleh pengguna. Hanya 30 dompet yang menukarkan tepat satu kartu dalam jangka waktu tersebut.

Relatif terhadap pengguna deposit bulan Juni, tingkat partisipasi penukaran hanya 1,22%. Penukar kartu tunggal menyumbang 0,49% dari pengguna deposit. Basis penukaran yang terlihat berukuran kecil, terpusat, dan didominasi aktivitas batch. Kombinasi ini tidak menguntungkan CC, karena aktivitas penukaran yang terlihat belum tersebar luas di basis pengguna seperti pasar koleksi yang dalam. Mereka melakukan penghapusan persediaan besar-besaran, sementara sebagian besar pengguna deposit terus mengedarkan modal melalui pembelian kembali.

Oleh karena itu, pertumbuhan penukaran mengencangkan kendala operasional yang sama. Penjualan kembali membutuhkan rasio yang menarik untuk menjaga arus modal pengguna, sementara penukaran menghilangkan kartu terkelas yang dapat digunakan kembali, membuat siklus paket kartu di masa depan menjadi mungkin. Ketika keduanya tumbuh bersamaan, CC masih dapat menambah GMV, tetapi lebih banyak aktivitas kotor disertai margin retensi kotor yang lebih rendah dan kebutuhan pengisian ulang penyimpanan yang lebih tinggi.

Saluran Pengetatan Peringkat, Masuknya GameStop, Persediaan Harga Pasar Mengubah Model Menjadi Negatif

Seiring pertumbuhan penukaran fisik, biaya terkait bukanlah harga yang tercantum pada kartu yang meninggalkan penyimpanan, tetapi biaya menggantinya dengan persediaan terkelas yang setara. Siklus CC berfungsi paling baik ketika kartu terkelas tetap di penyimpanan, dialokasikan berulang kali ke dalam paket kartu, dan dikembalikan melalui pembelian kembali. Begitu pengguna menukarkan kartu fisik, kartu itu keluar dari siklus, memaksa CC untuk membeli kartu terkelas setara di pasar, atau mengakuisisi persediaan mentah dan mengirimkannya kembali untuk dinilai.

CEO CC Tuomas Holmberg pernah menggambarkan akuisisi persediaan dengan harga 85% hingga 90% dari nilai asuransi melalui hubungan dealer, dan memenangkan sekitar 100 hingga 150 kartu per hari melalui sistem penawaran otomatis eBay. Klaim ini mungkin benar, tetapi modelnya tetap rapuh. Pembelian dengan harga rendah bekerja paling baik ketika kapasitas penilaian longgar dan pesaing tidak menekan saluran yang sama.

GameStop sedang bersaing memperebutkan persediaan yang sama dengan neraca keuangan yang lebih kuat dan cakupan fisik yang lebih baik. Power Packs diluncurkan pada 15 April 2026, bekerja sama dengan PSA, juga menggunakan rentang pembukaan paket kartu $25 hingga $2.500, dan menawarkan pembelian kembali 90% dari nilai pasar wajar dikurangi biaya penjualan 6%, pengguna mendapatkan sekitar 84,6%. GameStop memiliki $8,4 miliar tunai dan sekuritas, lebih dari 1.360 gerai ritel sebagai titik penerimaan penilaian PSA, lebih dari 1 juta kartu telah dinilai dalam kurang dari tujuh bulan, dan CEO Collectors Holdings (induk PSA) Nat Turner menjadi direktur. Departemen koleksinya mencapai pendapatan $348,9 juta pada Q1 FY2026, menjadi segmen bisnis terbesar.

Pasar penilaian juga menjadi kurang longgar. Penilaian PSA Value Bulk seharga $24,99 per kartu ditangguhkan pada 2 Juni karena backlog yang dilaporkan, tingkat termurah yang tersedia secara publik menjadi Regular seharga $79,99 per kartu. Biaya penilaian yang lebih tinggi dan waktu tunggu yang lebih lama penting, karena platform pembukaan paket kartu tidak membutuhkan persediaan mentah acak. Dibutuhkan kartu yang telah dinilai, telah diberi harga, siap untuk disimpan, yang dapat dimasukkan ke dalam mesin dan dibeli kembali dengan rasio yang dikontrol. Setiap penukaran meningkatkan permintaan untuk persediaan seperti itu, pada saat throughput murah telah menjadi lebih sulit didapat.

Model sensitivitas menunjukkan mengapa biaya akuisisi tidak bisa hanya menjadi catatan kaki. Pada tingkat pembelian kembali 93% dan tingkat penukaran 3%, bahkan jika biaya persediaan naik dari 85% menjadi 100% dari nilai asuransi, margin bersih CC masih positif. Pada tingkat penukaran 9%, asumsi harga pasar yang sama mendorong margin bersih ke bawah nol. Pada tingkat penukaran 15%, model negatif pada asumsi biaya persediaan 85%, 100%, dan 120%.

Model ini tidak memerlukan asumsi tekanan yang ekstrem. Tingkat pembelian kembali 93% sudah ada di paket kartu tingkat tinggi. Tekanan penukaran telah meningkat cukup untuk menghabiskan 41,6% dari pendapatan bersih pra-pembakaran bulan Mei. Persediaan harga pasar masuk akal ketika pasokan terbatas dan pemain yang lebih besar masuk dengan uang tunai, gerai ritel, koneksi PSA, dan format pembukaan paket kartu yang bersaing. CC dapat menyerap satu input yang merugikan. Dua input mendorong bisnis ke margin kotor nol; tiga input mengubah skala menjadi versi yang lebih besar dari kompresi spread yang sama.

Strategi B2B API Masih Perlu Membuktikan Dapat Diulang

Garis pendapatan mitra CC hanya memiliki satu kuartal yang substansial. Hingga 23 Juni, pendapatan mitra kumulatif adalah $1,83 juta, di mana $1,7 juta tercatat di Q3 2025, tiga kuartal berikutnya masing-masing hanya $43.000, $66.000, dan $21.000. Jumlah Q3 muncul pada 11 dan 12 September, menyumbang 93% dari pendapatan mitra kumulatif. Blockworks menggambarkan pendapatan mitra terutama terkait dengan Moonbirds, mencakup semua pendapatan pencetakan, sementara pendapatan Magic Eden masuk ke pendapatan Gachapon Machine. Catatan keuangan menunjukkan satu peristiwa penerbitan primer yang terpusat, diikuti tiga kuartal di mana garis pendapatan itu hampir dapat diabaikan.

Mitra yang telah disebutkan tampak lebih luas daripada garis pendapatan yang dilaporkan, tetapi sebagian besar integrasi publik terbaca lebih seperti distribusi daripada pembentukan persediaan independen. Magic Eden, Solflare, ComicBook.com, dan Nobody Sausage memperluas tempat di mana pengguna dapat mengakses paket kartu atau koleksi yang digerakkan CC. Mereka belum menunjukkan basis pendapatan mitra berulang, persediaan yang didanai mitra, atau ekonomi penggantian tingkat mitra.

Oleh karena itu, skala membawa kendala input yang sama dengan produk langsung. Distribusi yang digerakkan CC masih membutuhkan kartu terkelas, hubungan dealer, throughput penilaian, penetapan harga pembelian kembali, penyimpanan, pemenuhan, dan permintaan terminal untuk kartu fisik. CC telah melakukan pembelian di pasar di mana persediaan sulit didapat, tekanan pembelian harga pasar meningkat, GameStop masuk dengan uang tunai, toko, koneksi PSA, dan format pembukaan paket kartu yang bersaing. Menambah permukaan eksternal dapat memperluas corong, tetapi integrasi publik yang dapat kami verifikasi masih mengarahkan kembali beban koleksi, penyimpanan, pemenuhan, dan pembelian kembali ke CC sebelum CC membuktikan lapisan operasionalnya sendiri dapat mengganti biaya dengan stabil.

Oleh karena itu, sampai terbukti sebaliknya, B2B adalah ekstensi terkait dari risiko inti. Jika permintaan kartu terkelas lemah, aktivitas pembukaan paket kartu langsung dan aktivitas yang digerakkan mitra kemungkinan besar akan melemah secara bersamaan melalui pasar terminal yang sama. Jika permintaan kartu terkelas menguat, CC menghadapi biaya penggantian yang lebih tinggi di saluran langsung dan mitra. Jika tingkat pembelian kembali mengencang di seluruh kategori, setiap permukaan yang digerakkan CC harus mengelola trade-off yang sama antara aktivitas pengguna dan margin retensi. Distribusi API dapat membuat mesin lebih besar, tetapi belum membuktikan cara untuk menghindari ketergantungan mesin pada persediaan terkelas, dapat digunakan kembali, dan berkualitas tinggi yang murah.

Prospek

Konten di atas bukan menentang kartu Pokémon. Saya percaya ekonomi koleksi kartu terkelas itu bertahan dan terus berkembang, pembeli yang didorong nostalgia memasuki puncak pendapatan, konvensi kartu menarik orang tua dan anak-anak bersama ke dalam hobi dan menabur kolektor generasi berikutnya, eBay mencairkan jauh lebih dari $10 miliar per tahun dalam koleksi, dan Pokémon adalah kategori dominan. Format rip & ship menjadi sangat populer di akhir 2024.

CC menemukan produk konsumen yang layak di pasar itu, tetapi kekhawatirannya adalah cara CC tumbuh sejauh ini. Pengungkit saat ini adalah menambahkan paket kartu yang lebih besar, menawarkan tingkat pembelian kembali yang tinggi, dan membiarkan dompet berfrekuensi tinggi mengedarkan lebih banyak modal melalui mesin. Ini dapat dengan cepat mendorong GMV naik, tetapi tidak membuktikan kedalaman pasar koleksi. Data menunjukkan migrasi volume perdagangan ke tingkat dengan retensi lebih rendah, penukaran fisik mengubah persediaan yang dapat digunakan kembali menjadi kebutuhan pengisian ulang, dan distribusi mitra masih bergantung pada lapisan persediaan dan pembelian kembali CC sendiri.

Mulai sekarang, CC perlu membuktikan tiga hal: 1) Partisipasi kolektor yang lebih luas; 2) Perdagangan sekunder yang lebih dalam; 3) Bagaimana kepemilikan on-chain meningkatkan penemuan dan perdagangan kartu langka. Juga perlu membuktikan bahwa GMV tambahan dapat dicapai tanpa terus menekan tingkat retensi atau meningkatkan beban persediaan, serta bahwa B2B dapat menjadi saluran pendapatan berulang dengan persediaan ringan, bukan permukaan distribusi lain dari mesin pembukaan paket kartu yang sama.