Penulis: Liam 'Akiba' Wright

Kompilasi: Deep Wave TechFlow

Panduan Deep Wave: ETF spot Bitcoin BlackRock IBIT menyumbang hampir 73% dari arus keluar bersih ETF spot Bitcoin AS minggu lalu, dengan penebusan Rp 185 triliun dalam seminggu. Ketika pintu masuk terbesar yang pernah membawa permintaan Wall Street ke Bitcoin mulai berjalan mundur, para bull di level kunci Rp 850 juta menghadapi bukan lagi tekanan jual dari investor ritel, tetapi tekanan jual struktural dari ETF. Arah aliran dana dalam beberapa hari perdagangan ke depan akan menentukan apakah ini adalah likuidasi atau awal dari kehilangan darah berkelanjutan.

iShares Bitcoin Trust (IBIT) BlackRock sedang menjadi ujian yang paling tidak diinginkan oleh para bull Bitcoin. ETF yang membantu Bitcoin membuka saluran pendanaan yang mematuhi peraturan, mengubah 'permintaan institusional' menjadi narasi sederhana, kini menjadi tempat di mana para pemegang yang sensitif terhadap harga berkumpul.

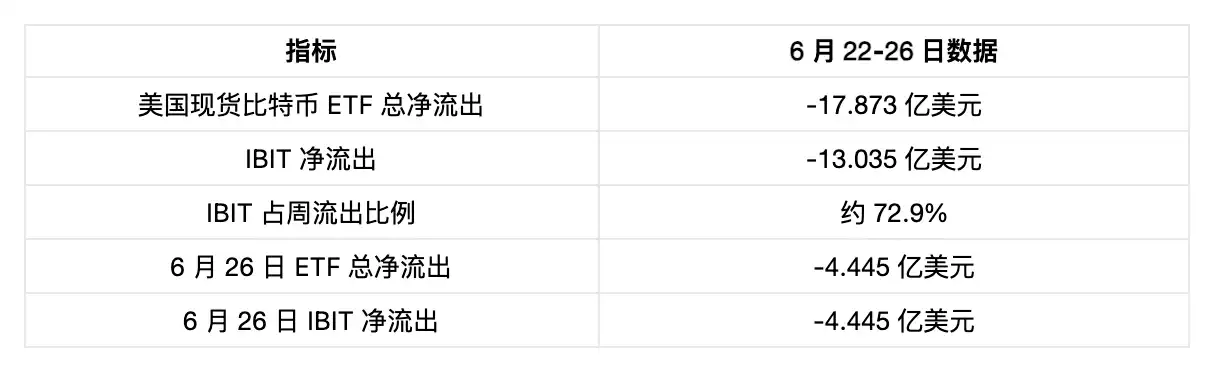

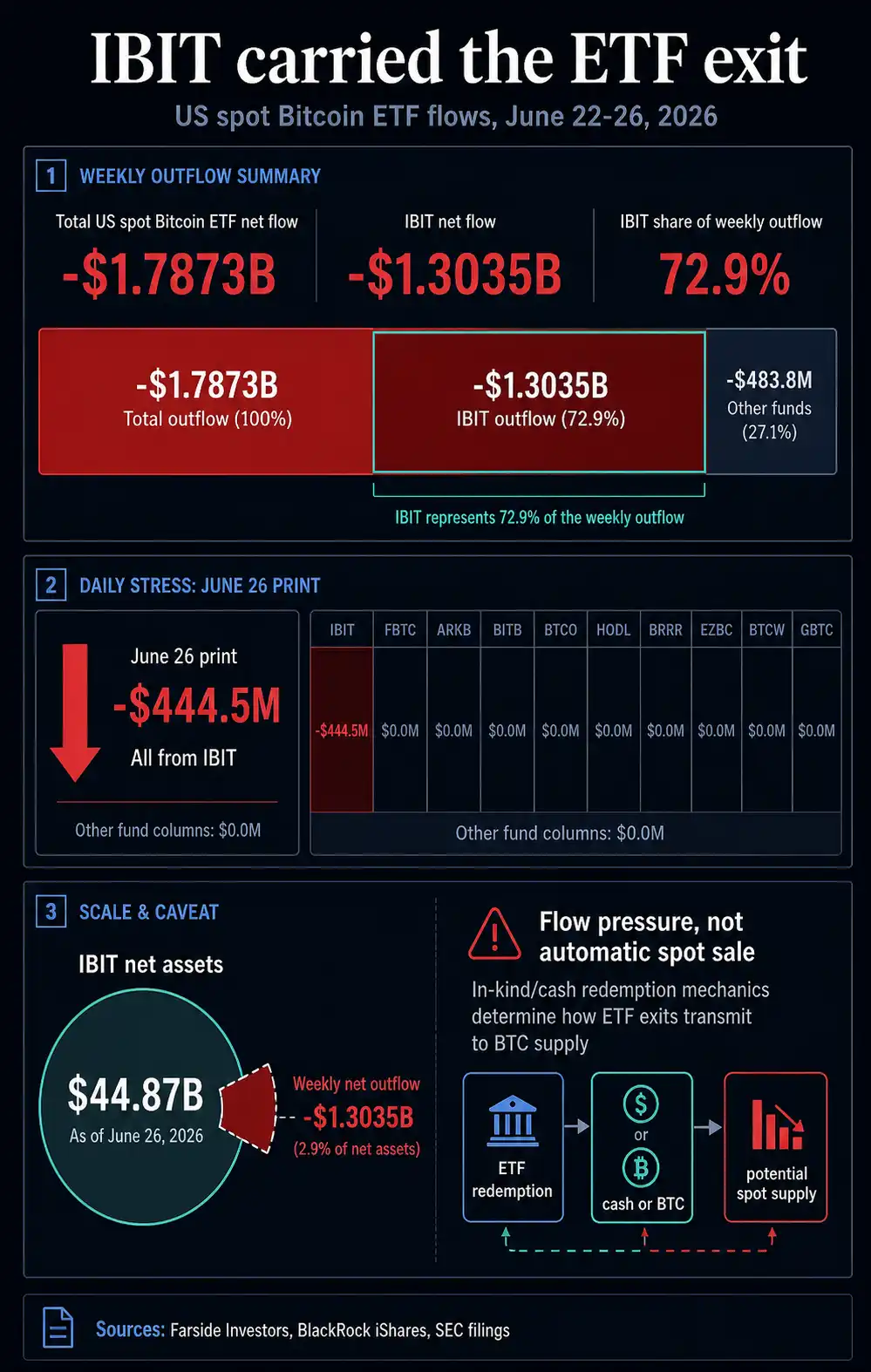

Data arus dana ETF Bitcoin dari Farside Investors menunjukkan bahwa pada minggu perdagangan 22 hingga 26 Juni, total arus keluar bersih ETF spot Bitcoin AS sekitar Rp 254 triliun. Dari jumlah tersebut, IBIT saja menyumbang sekitar Rp 185 triliun, mendekati 73% dari total arus keluar mingguan.

Data hari perdagangan terbaru membuat sinyal semakin jelas: tabel data Farside tanggal 26 Juni menunjukkan bahwa pada hari itu, kompleks ETF mengalami arus keluar bersih sebesar Rp 63,1 triliun, dengan semua nilai negatif berasal dari IBIT.

Konsentrasi seperti ini mengubah kondisi uji pemulihan Bitcoin. Kompleks ETF tetap bisa menjadi saluran permintaan, tetapi ETF spot Bitcoin terbesar kini juga harus dilihat sebagai saluran penebusan.

Jika 'cangkang' yang pernah membantu Bitcoin mendapatkan pengakuan dari investor akun broker ini berubah menjadi jalur keluar utama, maka pembeli spot di luar ETF harus menyerap eksposur ini ketika para pemegang ETF mengurangi kepemilikan mereka.

IBIT Mendominasi Pelarian Dana ETF

Alasan data Farside menjadi sinyal struktur pasar adalah karena tekanan terkonsentrasi pada ETF Bitcoin yang paling mencolok di pasar.

Keterangan Gambar: IBIT menyumbang 72,9% dari total arus keluar mingguan ETF spot Bitcoin AS (Rp 185 triliun / Rp 254 triliun), sumber data Farside Investors

IBIT bukan hanya sebuah kode dalam kompleks ETF. Ini adalah salah satu saluran paling jelas bagi Bitcoin untuk mendapatkan akses yang mematuhi peraturan melalui akun broker yang ada, dan skalanya membuat pergerakan dananya lebih berpengaruh di pasar daripada penebusan dari dana yang lebih kecil.

Ketika produk ini menyumbang sebagian besar arus keluar dalam seminggu, sinyalnya bukan lagi hanya 'pasar ETF mendingin'. Ini adalah uji tekanan terhadap saluran akses terkuat yang diperoleh Bitcoin sejak ETF spot diluncurkan.

Arus keluar ini terjadi ketika Bitcoin sendiri sudah berada di bawah tekanan. Data pasar CryptoSlate menunjukkan BTC diperdagangkan di sekitar Rp 850 juta pada 28 Juni, dengan perubahan harga 7 hari dan 30 hari keduanya negatif.

Laporan CryptoSlate sebelumnya telah melacak latar belakang penyerahan massal ETF secara kolektif, dan perjuangan Bitcoin di kisaran Rp 820 juta hingga Rp 850 juta. Tekanan baru yang ditumpangkan sekarang adalah: IBIT sendiri telah menjadi arus dana marjinal yang perlu diawasi.

Narasi Terbalik: Saluran yang Sama, Beroperasi Dua Arah

Kisah awal ETF spot sederhana: saluran yang mematuhi peraturan memperluas kelompok pembeli, permintaan ETF mengurangi pasokan yang tersedia, dan Bitcoin mendapatkan jalur kepemilikan yang lebih akrab bagi investor institusional dan akun broker.

Data terbaru mempertahankan sejarah ini, sambil mengungkapkan bahwa pintu masuk yang sama dapat beroperasi secara terbalik ketika pemegang ETF memutuskan untuk keluar.

Skala IBIT adalah alasan mengapa arus keluar minggu ini penting, dan juga memberikan acuan proporsional. Halaman produk resmi iShares BlackRock menunjukkan bahwa hingga 26 Juni, aset bersih IBIT adalah Rp 6,37 kuadriliun, dengan harga acuan di sekitar Rp 850 juta.

Arus keluar mingguan sebesar Rp 185 triliun cukup untuk mendominasi kompleks ETF, tetapi relatif terhadap total aset dana masih merupakan proporsi kecil. IBIT tetap merupakan produk kemasan Bitcoin yang mematuhi peraturan dan penting. Masalah pasar terletak pada apa arti skala ini secara marjinal.

Saat IBIT menarik dana, skalanya memperkuat narasi 'permintaan institusional'. Saat IBIT kehilangan darah, skalanya membuat arus keluar ini sulit diabaikan oleh bagian pasar lainnya.

Dana kecil bisa terus kehilangan darah tanpa mengubah seluruh narasi ETF, IBIT tidak bisa. Penebusannya menunjukkan bahwa kepemilikan ETF di dekat level support Bitcoin mungkin menjadi lebih sensitif terhadap harga.

Perbedaan ini sangat penting di level kunci Rp 850 juta. Interpretasi optimisnya adalah: penebusan terbesar telah diserap oleh sistem, arus keluar berikutnya akan melambat, dan Bitcoin yang kembali berdiri di atas kisaran Rp 835 juta-Rp 880 juta berarti pasar telah menyerap tekanan jual.

Interpretasi yang hati-hati adalah: pemulihan berikutnya tidak hanya harus bangkit dari dampak likuidasi, tetapi juga harus menahan tekanan jual ETF yang baru.

Ini adalah versi 'tembok tekanan jual' dari kisah IBIT. Ini tidak memerlukan BlackRock bearish pada Bitcoin, atau semua pemegang IBIT keluar sekaligus. Ini adalah pernyataan struktur pasar: produk akses terbesar dapat menjadi tempat di mana kepemilikan yang sensitif terhadap harga muncul pertama kali.

Definisi Tepat Mekanisme ETF

Data arus dana ETF adalah sinyal tekanan, tidak sama dengan catatan penjualan langsung di on-chain.

Pada Juli 2025, SEC menyetujui mekanisme penebusan dan penerbitan fisik (in-kind) untuk ETP kripto. Dokumen pengajuan IBIT juga menunjukkan bahwa mekanisme penebusan dapat melibatkan hasil tunai dari penjualan Bitcoin, atau bisa berupa Bitcoin fisik, tergantung pada jalur yang digunakan.

Oleh karena itu, arus keluar ETF harus dilihat sebagai risiko transmisi, bukan bukti langsung bahwa setiap dolar yang ditebus secara otomatis dilempar ke pasar spot.

Risikonya tetap nyata. ETF yang besar dan likuid dapat mengubah operasi pengurangan risiko investor menjadi sumber tekanan yang berulang di sisi pasokan Bitcoin (atau sisi ekspektasi pasokan), terutama jika penebusan diselesaikan secara tunai, atau jika Bitcoin yang ditebus kemudian dijual.

Pasar tidak memerlukan kepastian mekanis yang sempurna agar sinyal memiliki bobot. Jika IBIT terus mencatat hari-hari dengan arus keluar bersih besar, pembeli harus bertanya: siapa yang menyerap eksposur ini ketika pemegang ETF keluar?

Jika Bitcoin tidak dapat merebut kembali level Rp 850 juta selama periode ini, narasi lama 'permintaan institusional' akan melemah. Jika arus dana cepat stabil, kumpulan data yang sama mungkin hanya dilihat sebagai likuidasi dari perdagangan yang ramai.

Ujian sebenarnya adalah: apakah kepemilikan ETF telah matang menjadi sumber tekanan harga dua arah. ETF spot memberi investor jalur kepemilikan yang lebih mudah, dan kepemilikan yang lebih mudah juga berarti keluar yang lebih mudah.

Arus keluar IBIT minggu lalu, kebetulan menempatkan kondisi pertukaran ini pada posisi yang rapuh di grafik Bitcoin.

Dua Skenario

Jika arus keluar IBIT melambat, Bitcoin mempertahankan kisaran tinggi Rp 710 juta dan kembali berdiri di atas kisaran Rp 835 juta-Rp 880 juta, minggu ini dapat ditafsirkan sebagai likuidasi atau reset arus dana yang mungkin terjadi.

Dalam versi ini, pemegang ETF yang ingin pergi sudah keluar, pasar telah menyerap risiko transmisi, dan produk yang mematuhi peraturan terbesar tetap menjadi net positif untuk Bitcoin dalam dimensi waktu yang lebih panjang.

Jika IBIT terus mendominasi penebusan, dan Bitcoin terus tidak dapat membangun posisi di atas Rp 850 juta, interpretasinya berubah. Kompleks ETF akan mendefinisikan kondisi uji pemulihan berikutnya: pembeli spot non-ETF harus mempertahankan pasar sendirian tanpa bantuan dari 'cangkang' yang pernah memberikan narasi bullish paling sederhana ini.

Penarikan dana yang didominasi IBIT meninggalkan Bitcoin dengan uji hidup, bukan kesimpulan. Data arus dana seminggu tidak dapat menentukan motivasi investor, dan mekanisme penebusan juga tidak memungkinkan inferensi sederhana 'satu dolar keluar = satu dolar dijual spot'.

Tapi data memang menunjukkan: pada saat Bitcoin paling membutuhkan permintaan di luar sistem ETF, ETF Bitcoin yang paling mencolok di pasar dapat menjadi sumber utama tekanan arus keluar.

Bagi Bitcoin, beberapa hari perdagangan ke depan memiliki bobot yang luar biasa berat. Jika pendarahan IBIT melambat, minggu ini akan dilihat sebagai kehabisan tekanan jual. Jika terjadi lagi penebusan besar, narasi 'tembok tekanan jual' akan semakin sulit diabaikan.