Catatan Redaksi: Laporan kuartal pertama Ethereum 2026 dari Token Terminal ini menyajikan seperangkat data yang tampak kontradiktif namun krusial: Jumlah pengguna, jumlah transaksi, dan throughput di mainnet Ethereum mencapai rekor tertinggi sejarah secara bersamaan, namun biaya transaksi, TVL, volume perdagangan, dan FDV ETH mengalami penurunan secara kuartalan.

Ethereum secara aktif memasuki fase 'biaya rendah untuk skala'. Dengan peningkatan kapasitas data dari upgrade Fusaka, ruang blok menjadi lebih murah, pertumbuhan pengguna dan transaksi mulai berakselerasi, namun perolehan biaya jangka pendek ditekan. Laporan ini menjelaskan fenomena ini sebagai Paradoks Jevons: ketika biaya penggunaan turun, permintaan jaringan dapat semakin terlepas.

Yang lebih patut diperhatikan adalah narasi inti Ethereum yang bergeser dari blockchain DeFi ke lapisan penyelesaian (settlement layer) keuangan global. Laporan menunjukkan Ethereum masih mendominasi bidang aset tokenisasi: stablecoin, dana tokenisasi, komoditas tokenisasi, dan saham tokenisasi semuanya mencapai skala di atasnya, dengan pertumbuhan yang sangat menonjol pada kategori dana dan aset seperti emas. Masuknya institusi-institusi seperti BlackRock, JPMorgan, Fidelity secara berkelanjutan, juga mendorong konsep 'lembaga on-chain' dari gagasan ke praktik penerbitan produk dan penyelesaian.

Nilai inti laporan ini bukan untuk membuktikan bagaimana harga ETH akan berubah dalam jangka pendek, melainkan untuk menunjukkan posisi struktural Ethereum sebagai infrastruktur keuangan: Di satu sisi, ia mengorbankan pendapatan biaya jangka pendek melalui ekspansi kapasitas, di sisi lain berusaha memperkuat efek jaringan dirinya dalam stablecoin, dana tokenisasi, kredit on-chain, dan penyelesaian institusional. Bagi investor dan pengamat industri, pertanyaan yang benar-benar perlu diperhatikan adalah: Ketika semakin banyak aset keuangan dipindahkan ke rantai (on-chain), siapa yang akan menjadi lapisan penyelesaian default, dan bagaimana permintaan penyelesaian ini pada akhirnya akan berpengaruh pada penangkapan nilai (value capture) ETH.

Berikut adalah naskah aslinya:

1) Ringkasan Eksekutif

Ethereum ($ETH) adalah blockchain publik tanpa izin yang menyediakan kemampuan penyelesaian dan komputasi global untuk aplikasi keuangan dalam ekonomi terbuka. Jaringan ini menjalankan buku besar bersama yang dapat dibangun oleh semua orang dan tidak dapat dimatikan oleh satu pihak mana pun, serta menggunakan aset natifnya ETH untuk membayar biaya transaksi; sekaligus, melalui mekanisme staking, ETH juga digunakan untuk menjamin keamanan jaringan.

Aktivitas yang dibawa Ethereum, selama ini dibatasi oleh biaya dan kapasitas throughput infrastruktur keuangan tradisional: penyelesaian memerlukan waktu berhari-hari, terdapat lapisan-lapisan perantara, dan setiap tahap memiliki risiko counterparty. Tokenisasi dan stablecoin muncul sebagai solusi on-chain yang menanggapi gesekan-gesekan ini. Seiring kerangka regulasi keduanya mulai matang pada 2025 dan berlanjut hingga 2026, kondisi untuk aktivitas on-chain tingkat institusi bergerak dari teori ke kenyataan.

Peran Ethereum dalam peralihan ini adalah sebagai lapisan penyelesaian dasar. Stablecoin, dana tokenisasi, komoditas tokenisasi, dan semakin banyak saham tokenisasi diterbitkan dan diselesaikan di Ethereum; sementara itu, jaringan lapis kedua (layer-2) bertanggung jawab untuk memperluas throughput, dan menyelesaikan transaksi akhir kembali ke lapisan pertama. Sebagai aset yang menjamin dan membayar aktivitas penyelesaian ini, ETH memperoleh akumulasi nilai darinya, sementara pasar staking mencerminkan berapa banyak pasokan ETH yang diinvestasikan ke dalam peran ini.

Dari posisi pasar, Ethereum tetap menjadi tempat utama dengan kapitalisasi pasar terbesar untuk aset tokenisasi. Dalam ukuran lintas-rantai, Ethereum memegang mayoritas pangsa pada kategori seperti stablecoin, dana tokenisasi, komoditas, dan saham. Ethereum didorong oleh Ethereum Foundation bersama komunitas peneliti dan tim klien yang luas dan independen; secara bersamaan, organisasi seperti Etherealize yang berorientasi institusi, juga membantu keuangan tradisional memahami jaringan ini dengan lebih baik.

Kuartal pertama 2026 dapat dibagi dengan jelas menjadi dua alur utama. Di satu sisi, penggunaan mencapai rekor tertinggi sejarah: pengguna aktif bulanan, jumlah transaksi, dan throughput semuanya memecahkan rekor. Di sisi lain, indikator nilai dan biaya yang diukur dalam dolar AS mengalami kompresi: fully diluted market cap (FDMC), total value locked (TVL), volume perdagangan, serta kedua indikator biaya mengalami penurunan kuartalan. Peristiwa kunci yang membentuk kuartal ini secara bersamaan memengaruhi kedua alur ini: Hard fork Blob Parameters Only (BPO #2) kedua dalam siklus upgrade Fusaka pada Januari meningkatkan kapasitas data; ERC-8004 diluncurkan di mainnet pada Februari, menjadi standar identitas dan reputasi untuk AI Agent; Ethereum Foundation menetapkan prioritas Cluster Protokol tahun 2026, yaitu memperluas skala, meningkatkan pengalaman pengguna, memperkuat lapisan pertama; selain itu, forum Institutional Ethereum Forum pada Maret dan acara lainnya juga mencerminkan peningkatan keterlibatan institusi.

Indikator Kunci (Kuartal Pertama 2026)

Total Nilai Terkunci Ekosistem: $316.2 miliar (QoQ -11.0%, YoY +22.8%)

Pinjaman Aktif Ekosistem: $21.8 miliar (QoQ -16.6%, YoY +39.0%)

Volume Transaksi Ekosistem: $134.5 miliar (QoQ -24.0%, YoY -31.2%)

Biaya Ekosistem: $2.0 miliar (QoQ -16.9%, YoY -7.8%)

Kapitalisasi Pasar Aset Tokenisasi: $203.4 miliar (QoQ -0.7%, YoY +42.9%)

Stablecoin: $178.9 miliar (QoQ -2.3%, YoY +37.6%)

Dana Tokenisasi: $19.4 miliar (QoQ +4.9%, YoY +73.1%)

Komoditas Tokenisasi: $4.7 miliar (QoQ +60.0%, YoY +325.9%)

Saham Tokenisasi: $365.1 juta (QoQ +16.5%)

Pengguna Aktif Bulanan: 13.2 juta (QoQ +53.5%, YoY +85.9%)

Jumlah Transaksi: 200.4 juta (QoQ +38.0%, YoY +81.5%)

Transaksi per Detik: 25.78 (QoQ +41.2%, YoY +81.7%)

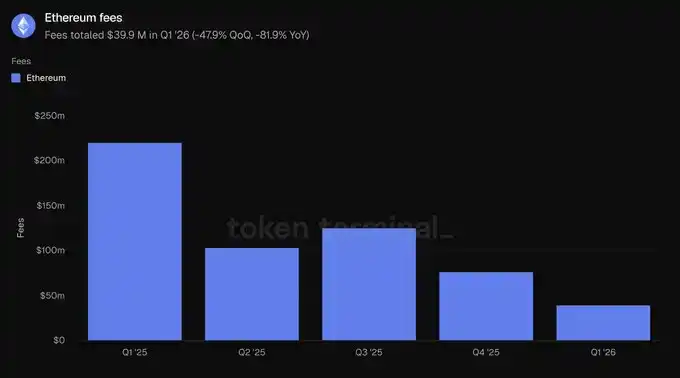

Biaya: $39.9 juta (QoQ -47.9%, YoY -81.9%)

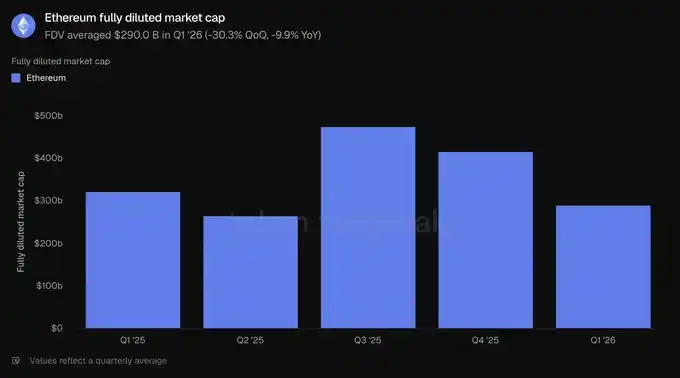

Fully Diluted Market Cap: $290 miliar (QoQ -30.3%, YoY -9.9%)

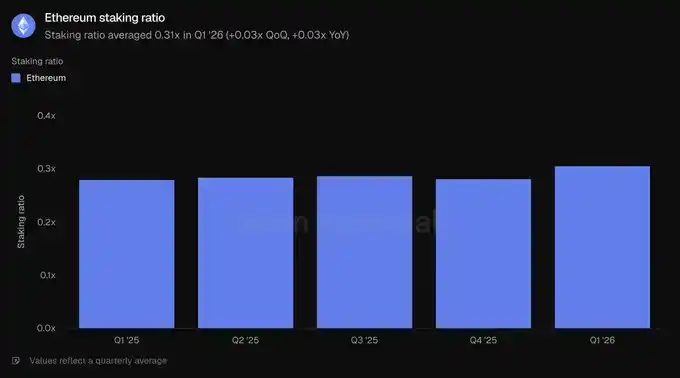

Rasio Staking: 0.31x (QoQ +0.03x, YoY +0.03x)

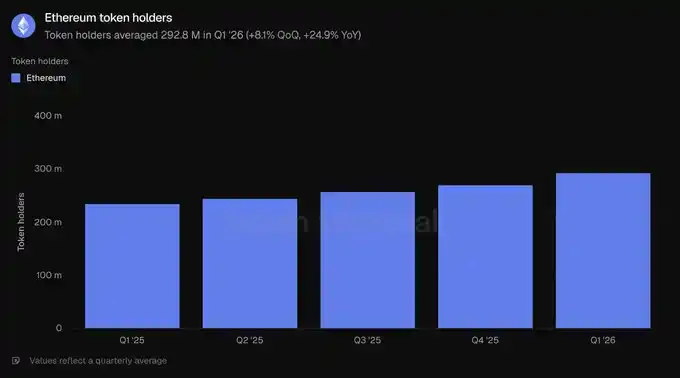

Jumlah Pemegang Token: 292.8 juta (QoQ +8.1%, YoY +24.9%)

Laporan ini mencakup Ethereum lapisan pertama, yaitu mainnet. Jaringan lapis kedua (layer-2) dianggap sebagai rantai independen dan tidak termasuk dalam data Ethereum itu sendiri.

2) Ekosistem

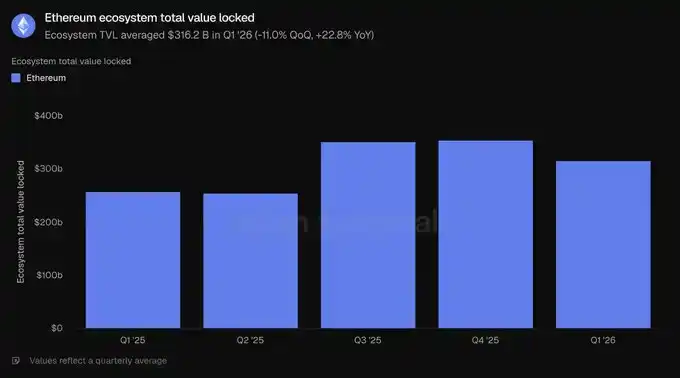

Total nilai terkunci (Total Value Locked/TVL) mengukur nilai deposit aset dalam dolar di berbagai aplikasi sebuah proyek, juga merupakan indikator utama untuk aktivitas yang dapat menghasilkan pendapatan seperti pinjam-meminjam, perdagangan, dan staking. Di sini dihitung modal yang disimpan dalam ekosistem Ethereum, yang umumnya dapat ditarik kapan saja oleh deposan.

Dengan ukuran ini, pada kuartal pertama 2026, TVL ekosistem rata-rata adalah $316.2 miliar, turun 11.0% secara kuartalan, namun naik 22.8% secara tahunan. Penurunan kuartalan sejalan dengan penurunan harga aset secara umum, sementara pertumbuhan tahunan menunjukkan bahwa dibandingkan setahun lalu, ekosistem Ethereum masih berkembang signifikan.

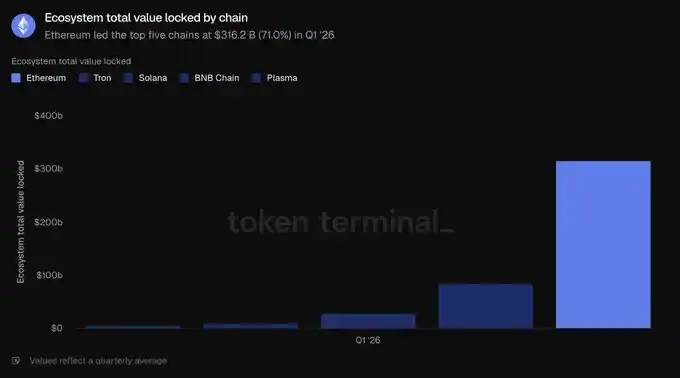

Di antara lima rantai teratas, Ethereum dengan $316.2 miliar unggul jauh, melebihi gabungan Tron ($84.5 miliar), Solana ($28.8 miliar), BNB Chain ($10.3 miliar), dan Plasma ($5.7 miliar), mencakup 71.0% dari total lima rantai teratas. Bagian terbesar dari modal ini terkonsentrasi di bidang liquid staking, yang diwakili oleh Lido; serta bidang pinjam-meminjam, yang diwakili oleh Aave. Proyek restaking EigenLayer dan ether.fi, serta penerbit synthetic dollar seperti Ethena dan Sky, juga termasuk di antara aplikasi dengan skala terbesar. Konsentrasi modal tetap menjadi keunggulan struktural paling jelas Ethereum.

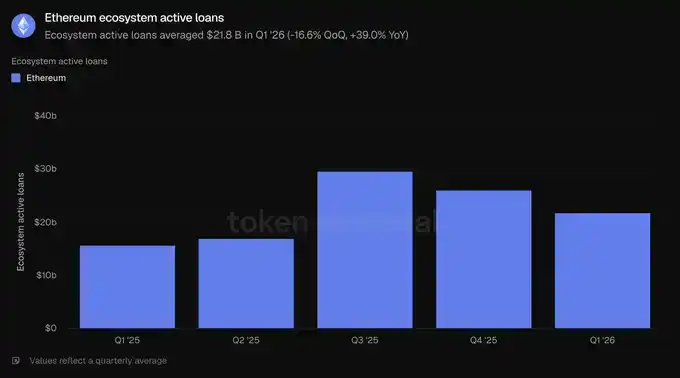

Pinjaman aktif mengukur bagian dari deposit yang telah dipinjamkan ke peminjam dan karenanya menghasilkan bunga, indikator ini umumnya berkorelasi dengan pendapatan pinjam-meminjam. Di Ethereum, ini mencerminkan pinjaman yang belum dilunasi di seluruh aplikasi pinjam-meminjam dalam ekosistem.

Pada kuartal pertama 2026, pinjaman aktif ekosistem rata-rata adalah $21.8 miliar, turun 16.6% secara kuartalan, naik 39.0% secara tahunan. Saldo pinjaman menyusut bersama TVL, sejalan dengan penurunan selera risiko, namun masih jauh lebih tinggi daripada level setahun lalu.

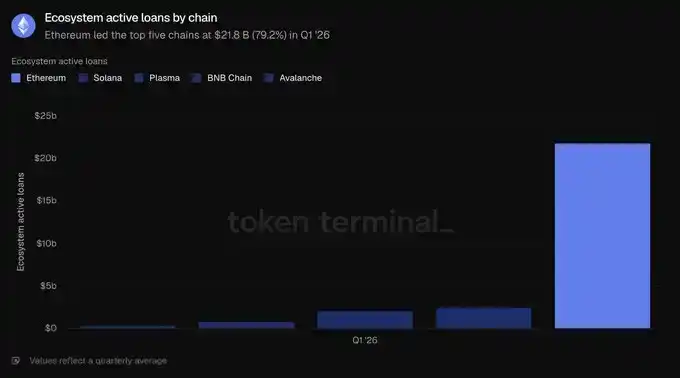

Aktivitas pinjam-meminjam di Ethereum terkonsentrasi di beberapa pasar uang saja, dengan Aave mendominasi. Pada akhir kuartal, pinjaman aktif Aave sekitar $13.5 miliar, mencakup sebagian besar total ekosistem; diikuti oleh Morpho (~$1.9 miliar), Spark dari Sky (~$1.0 miliar), dan Maple (~$840 juta). Kontraksi kuartal ini terutama didorong oleh Aave, seiring harga turun dan permintaan pinjaman mendingin, buku pinjamannya menyusut sekitar 24% selama kuartal. Di antara lima rantai teratas, $21.8 miliar Ethereum jauh lebih tinggi daripada Solana ($2.5 miliar), Plasma ($2.1 miliar), BNB Chain ($760.8 juta), dan Avalanche ($392.4 juta), mencakup 79.2% dari total lima rantai teratas. Ini adalah pangsa tertinggi Ethereum di antara semua indikator dalam bagian ini.

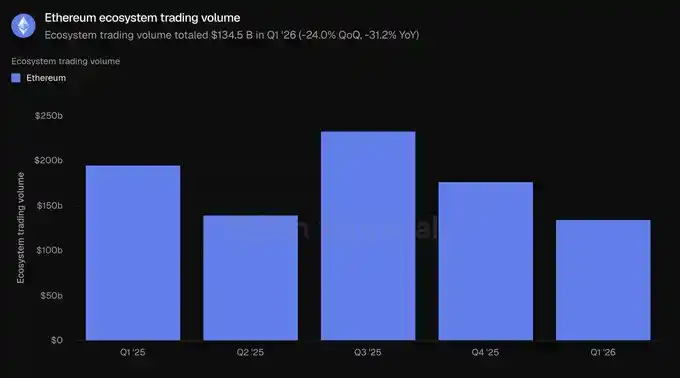

Volume perdagangan mengukur nilai total perdagangan yang dieksekusi oleh pertukaran terdesentralisasi (DEX) spot. Karena pedagang perlu membayar biaya, indikator ini umumnya berkorelasi dengan biaya yang dihasilkan oleh tempat perdagangan ini. Di sini dihitung total volume perdagangan DEX di dalam ekosistem Ethereum.

Pada kuartal pertama 2026, volume perdagangan ekosistem total adalah $134.5 miliar, turun 24.0% secara kuartalan, turun 31.2% secara tahunan. Volume turun lebih tajam daripada modal terkunci, menunjukkan bahwa selama penarikan kuartalan ini, selera risiko menurun.

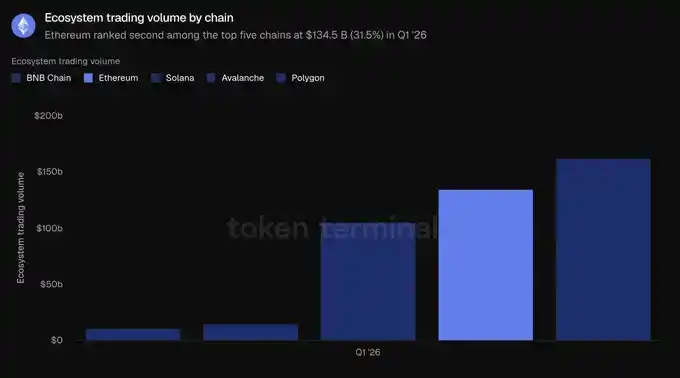

Aktivitas DEX di Ethereum terkonsentrasi di beberapa tempat perdagangan yang dalam. Uniswap memproses sekitar $85.5 miliar volume perdagangan pada kuartal pertama, mencakup sekitar dua pertiga volume ekosistem; diikuti oleh Curve (~$22.1 miliar) dan CoW Swap (~$12.4 miliar). Volume perdagangan juga merupakan satu-satunya indikator dalam bagian ini di mana Ethereum tidak unggul secara lintas-rantai: Volume BNB Chain adalah $162.5 miliar, lebih tinggi dari $134.5 miliar Ethereum; Solana menyusul dengan $104.9 miliar; kemudian Avalanche ($14.5 miliar) dan Polygon ($10.7 miliar). Ethereum menempati 31.5% dari volume perdagangan lima rantai teratas, menempati posisi kedua, di bawah BNB Chain (38.0%).

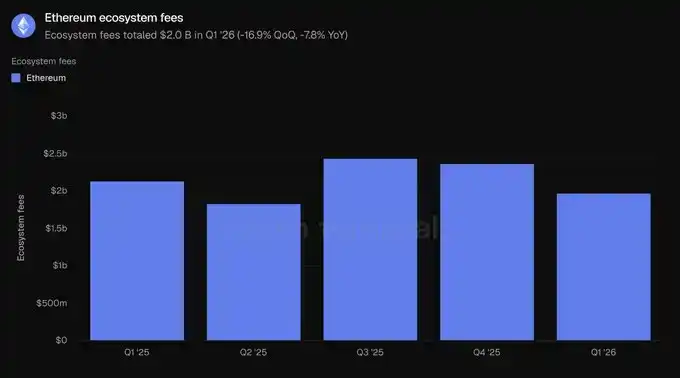

Biaya mengukur nilai total yang dibayarkan pengguna untuk menggunakan aplikasi suatu proyek, misalnya bunga yang dibayarkan peminjam dan biaya yang dibayarkan pedagang, untuk mencerminkan seberapa banyak nilai ekonomi yang dihasilkan. Indikator ini menjumlahkan biaya yang dihasilkan oleh aplikasi dalam ekosistem Ethereum.

Pada kuartal pertama 2026, total biaya ekosistem adalah $2.0 miliar, turun 16.9% secara kuartalan, turun 7.8% secara tahunan, sejalan dengan pelemahan aktivitas perdagangan dan pinjam-meminjam.

Ethereum menghasilkan $2.0 miliar biaya, jauh lebih tinggi daripada Tron ($599.3 juta), Solana ($532.5 juta), BNB Chain ($231.9 juta), dan Polygon ($38.8 juta), mencakup 58.4% dari total biaya lima rantai teratas. Meskipun mengalami penurunan, Ethereum tetap menjadi sumber tunggal terbesar untuk biaya aplikasi. Secara keseluruhan dalam bagian ini, Ethereum unggul dalam modal terkunci, kredit, dan biaya, hanya tertinggal dalam volume perdagangan.

3) Aset Tokenisasi

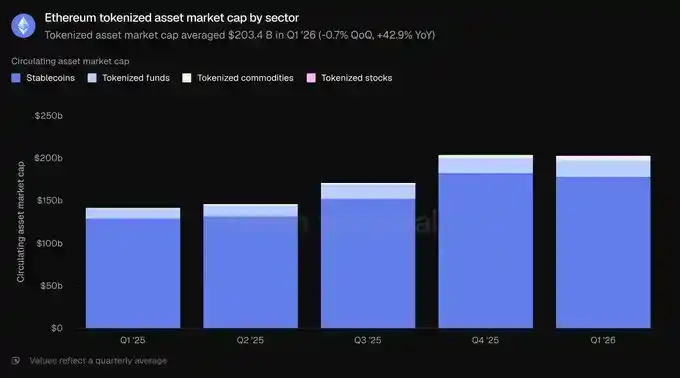

Kapitalisasi pasar aset yang beredar mengukur nilai total suatu aset setelah ditokenisasi di rantai, dihitung sebagai pasokan yang beredar dikalikan harga penutupan harian. Untuk stablecoin, ini mengacu pada pasokan yang belum dilunasi; untuk dana tokenisasi, mengacu pada aset under management (AUM) di rantai; untuk saham tokenisasi, mengacu pada nilai saham yang diterbitkan di rantai. Di sini dihitung aset yang diterbitkan di Ethereum.

Pada kuartal pertama 2026, kapitalisasi pasar aset tokenisasi di Ethereum rata-rata adalah $203.4 miliar, relatif datar secara kuartalan (-0.7%), naik 42.9% secara tahunan. Stablecoin memiliki porsi tertinggi, mencapai 87.9% dari total, sisanya terdiri dari dana, komoditas, dan saham.

Pada kuartal pertama 2026, ukuran stablecoin di Ethereum rata-rata adalah $178.9 miliar, turun 2.3% secara kuartalan, namun naik 37.6% secara tahunan, menjadi satu-satunya sub-sektor yang mengalami penurunan selama kuartal. Dua penerbit utama mendominasi: Pada akhir kuartal, USDT dari Tether adalah $94.1 miliar, USDC dari Circle adalah $54.5 miliar, keduanya bersama-sama mencakup sebagian besar kapitalisasi pasar stablecoin di jaringan ini. Disusul USDS dari Sky ($12.4 miliar), USDe dari Ethena ($5.9 miliar), dan PYUSD dari PayPal ($2.9 miliar). Penerbit baru yang teregulasi seperti RLUSD dari Ripple ($1.1 miliar) juga telah diluncurkan. Di antara lima rantai teratas, Ethereum dengan $178.9 miliar memimpin, melebihi Tron ($84.5 miliar), Solana ($14.5 miliar), Arbitrum One ($6.8 miliar), dan Base ($4.7 miliar), mencakup 61.8% dari total lima rantai teratas.

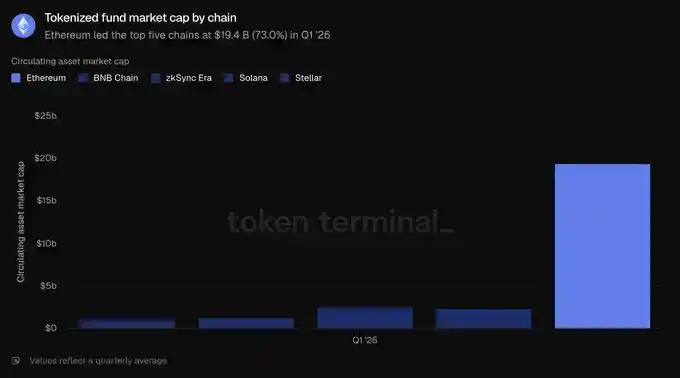

Pada kuartal pertama 2026, ukuran dana tokenisasi di Ethereum rata-rata adalah $19.4 miliar, naik 4.9% secara kuartalan, naik 73.1% secara tahunan. Bidang ini dapat dibagi menjadi dua bagian: satu adalah dolar on-chain berbunga yang memimpin skala, termasuk sUSDS dari Sky (~$6.4 miliar) dan sUSDe dari Ethena (~$3.5 miliar); bagian lainnya adalah dana teregulasi yang mendukung narasi institusi, dan telah mencapai ekspansi skala, termasuk BUIDL dari BlackRock (diterbitkan melalui Securitize, ~$1.0 miliar), Dana Pasar Uang Pemerintah WisdomTree (~$815 juta), dan USTB dari Superstate (~$620 juta), OUSG dari Ondo (~$320 juta) juga menyusul. Di antara lima rantai teratas, $19.4 miliar Ethereum menempati posisi pertama, memimpin zkSync Era ($2.5 miliar), BNB Chain ($2.3 miliar), Solana ($1.3 miliar), dan Stellar ($1.1 miliar), mencakup 73.0% dari total lima rantai teratas, merupakan tingkat konsentrasi tertinggi kedua di antara semua kategori aset dalam bagian ini.

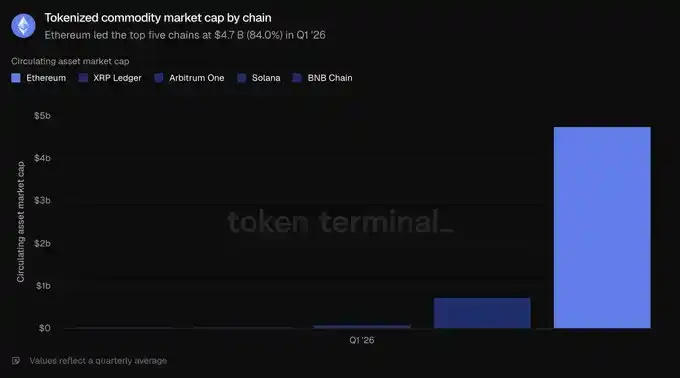

Pada kuartal pertama 2026, ukuran komoditas tokenisasi di Ethereum rata-rata adalah $4.7 miliar, naik 60.0% secara kuartalan, naik 325.9% secara tahunan, menjadi kategori aset tokenisasi dengan pertumbuhan tercepat. Kategori ini hampir sepenuhnya terdiri dari emas: Tether Gold (XAUT, ~$2.6 miliar) dan PAX Gold dari Paxos (PAXG, ~$2.4 miliar) bersama-sama hampir membentuk seluruh sektor. Di antara lima rantai teratas, $4.7 miliar Ethereum jauh melebihi XRP Ledger ($736.6 juta), Arbitrum One ($95.9 juta), BNB Chain ($38.4 juta), dan Solana ($29.8 juta), mencakup 84.0% dari total lima rantai teratas, merupakan keunggulan terkuat Ethereum di antara semua kategori dalam bagian ini.

Saham tokenisasi tetap menjadi kategori terkecil. Pada kuartal pertama 2026, ukuran saham tokenisasi di Ethereum rata-rata adalah $365.1 juta, meningkat pesat dibandingkan basis yang hampir dapat diabaikan setahun sebelumnya, juga naik 16.5% secara kuartalan. Kategori ini hampir sepenuhnya didominasi oleh Ondo Finance. Saham dan ETF on-chain Ondo mencakup dana indeks luas seperti S&P 500, Nasdaq 100, serta puluhan saham individual, membentuk sebagian besar kapitalisasi pasar saham tokenisasi di Ethereum. Di antara lima rantai teratas, Ethereum dengan $365.1 juta memimpin, diikuti Solana ($249 juta), BNB Chain ($150.5 juta), Arbitrum One ($29 juta), dan Stellar ($420 ribu). Namun Ethereum hanya mencakup 45.8% dari total lima rantai teratas, ini adalah keunggulan paling sempitnya, dan satu-satunya kategori tokenisasi di mana Ethereum tidak memegang mayoritas jelas.

Secara keseluruhan, kuartal ini menunjukkan kepemimpinan Ethereum di bidang tokenisasi dana dan komoditas, bahkan sementara saldo stablecoin mengalami stagnasi sementara.

4) Penggunaan

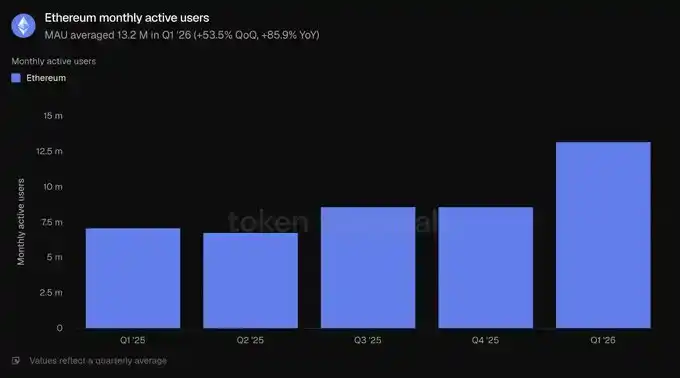

Pengguna aktif bulanan mengukur jumlah alamat unik yang melakukan transaksi penghasil pendapatan dalam jendela satu bulan. Di Ethereum, ini menghitung alamat berbeda yang melakukan transaksi di jaringan lapisan pertama.

Pada kuartal pertama 2026, pengguna aktif bulanan rata-rata adalah 13.2 juta, naik 53.5% secara kuartalan, naik 85.9% secara tahunan, mencapai rekor tertinggi sejarah. Setelah beberapa kuartal pertumbuhan yang relatif moderat, kecepatan pertumbuhan pengguna meningkat tajam.

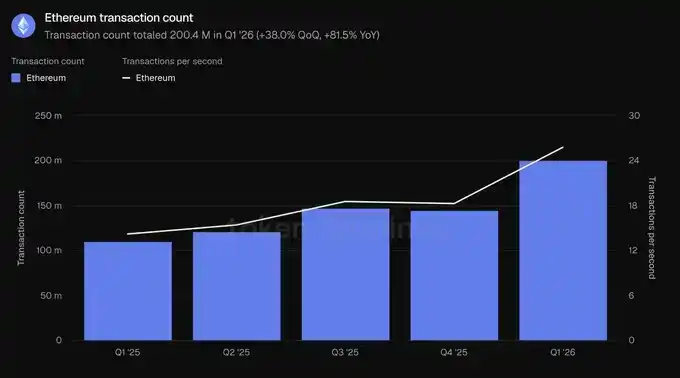

Jumlah transaksi mengukur jumlah transaksi yang dikonfirmasi dan ditambahkan ke blockchain, mencerminkan intensitas penggunaan jaringan oleh pengguna; transaksi per detik adalah kecepatan rata-rata dari transaksi yang dikonfirmasi ini, untuk mengukur throughput dan penggunaan real-time. Keduanya di sini menghitung jaringan lapisan pertama Ethereum.

Pada kuartal pertama 2026, jumlah transaksi total adalah 200.4 juta, naik 38.0% secara kuartalan, naik 81.5% secara tahunan; throughput meningkat menjadi 25.78 transaksi per detik, naik 41.2% secara kuartalan. Kedua indikator mencapai rekor tertinggi sejarah, mengonfirmasi bahwa pertumbuhan pengguna diterjemahkan menjadi peningkatan aktivitas on-chain yang substansial.

Biaya di sini mengacu pada biaya transaksi yang dibayarkan pengguna saat melakukan transaksi di jaringan lapisan pertama Ethereum, yaitu biaya untuk menggunakan lapisan dasar jaringan. Ini berbeda dengan biaya tingkat ekosistem aplikasi pada Bagian 2.

Dengan ukuran ini, pada kuartal pertama 2026, total biaya adalah $39.9 juta, turun 47.9% secara kuartalan, turun 81.9% secara tahunan. Ini bertolak belakang dengan penggunaan, dan menjadi titik data paling kritis kuartal ini: Jumlah transaksi naik 38.0%, sementara total biaya turun 47.9%, berarti biaya rata-rata per transaksi turun drastis seiring peningkatan kapasitas data dan penurunan harga ruang blok.

Bagian ini menyajikan cerita ekspansi kapasitas (scaling): lebih banyak pengguna, lebih banyak transaksi, diselesaikan dengan biaya total yang lebih rendah. Ketika pertumbuhan throughput lebih cepat daripada pertumbuhan permintaan, peningkatan aktivitas dan penurunan biaya dapat terjadi bersamaan.

5) ETH

Fully diluted market cap (kapitalisasi pasar terdilusi penuh) mengukur valuasi ETH dalam asumsi terdilusi penuh, dihitung sebagai harga token dikalikan total pasokan menurut model ekonomi token saat ini, termasuk yang beredar, terkunci, belum dibuka, dan token masa depan yang akan diterbitkan.

Pada kuartal pertama 2026, fully diluted market cap rata-rata adalah $290 miliar, turun 30.3% secara kuartalan, turun 9.9% secara tahunan. Penurunan kuartalan adalah yang terbesar di antara indikator valuasi dalam laporan ini, dan juga mendorong penurunan indikator lain yang diukur dalam dolar AS.

Rasio staking mengukur nilai ETH yang digunakan untuk membantu melindungi keamanan jaringan proof-of-stake, relatif terhadap total kapitalisasi pasar ETH. Pembacaan 0.31x berarti sekitar 31% nilainya diinvestasikan ke dalam staking.

Pada kuartal pertama 2026, rasio staking rata-rata adalah 0.31x, lebih tinggi dari kuartal sebelumnya dan setahun lalu (0.28x). Bahkan saat kapitalisasi pasar ETH turun, porsi ETH yang diinvestasikan ke keamanan jaringan tetap meningkat, menunjukkan partisipasi staking tetap stabil selama penarikan harga.

Jumlah pemegang token mengukur jumlah alamat berbeda yang memegang token asli jaringan. Di Ethereum, ini menghitung alamat yang memegang ETH.

Pada kuartal pertama 2026, jumlah pemegang token rata-rata adalah 292.8 juta, naik 8.1% secara kuartalan, naik 24.9% secara tahunan, melanjutkan tren kenaikan stabil selama lima kuartal terakhir. Bahkan saat fully diluted market cap turun, basis pemegang terus meluas, menunjukkan bahwa selama penarikan harga, kepemilikan ETH terus menjadi lebih luas.

6) Komentar Tim Etherealize

"Ketegangan paling menonjol kuartal ini terletak pada penggunaan mainnet Ethereum yang mencapai rekor tertinggi sejarah, namun biaya transaksi justru turun. Ethereum sengaja mengorbankan perolehan biaya jangka pendek untuk memperluas jaringan, bertaruh bahwa ruang blok yang lebih murah dapat melepaskan lebih banyak permintaan, dan pada akhirnya membawa lebih banyak pendapatan jaringan dalam jangka panjang.

Laporan Kuartal Pertama Ethereum 2026 dari Token Terminal menunjukkan taruhan ini berhasil. Dari ukuran tahunan (YoY), pengguna aktif bulanan tumbuh 85.9%, jumlah transaksi tumbuh 81.5%, throughput tumbuh 81.7%. Ini adalah Paradoks Jevons yang sedang bekerja. Kami memperkirakan peningkatan permintaan jaringan total akan cukup untuk mengimbangi dampak biaya yang lebih rendah, mirip dengan industri semikonduktor yang saat ini menghasilkan pendapatan beberapa tingkat besaran lebih tinggi daripada tahun 1975, ketika salah satu pendiri Intel Gordon Moore mengamati bahwa jumlah transistor pada microchip kira-kira berlipat ganda setiap dua tahun. Selain itu, imbalan dari ekspansi kapasitas masih di depan: upgrade Glamsterdam direncanakan untuk meningkatkan batas gas lebih dari 3 kali lipat pada kuartal ketiga, sementara roadmap Ethereum menunjuk pada pencapaian 10.000 TPS pada tahun 2029, serta jaringan 'lapisan cepat' dengan finalitas hitungan detik.

Kami setuju dengan penilaian CEO BlackRock Larry Fink pada Desember tahun lalu. Ia menulis, 'tokenisasi hari ini, kurang lebih setara dengan internet tahun 1996 — saat itu Amazon hanya menjual buku senilai $16 juta.' Konsensus saat itu menganggap Amazon hanya sebagai toko buku online yang merugi yang didukung gelembung dot-com. Namun, Jeff Bezos melihat bahwa internet akan membentuk ulang ritel, sehingga mengutamakan optimalisasi efek jaringan dan ekonomi skala, daripada keuntungan jangka pendek. Ethereum sedang membuat kompromi serupa, untuk memperkuat posisinya sebagai lapisan penyelesaian keuangan global.

Pelajaran lain dari internet adalah bahwa jaringan terbuka tanpa izin cenderung mengalahkan jaringan tertutup. Pada tahun 1995, Bill Gates menerbitkan 'The Road Ahead', memprediksi bahwa bisnis digital akan berjalan di atas jaringan perusahaan berpemilik yang ia sebut 'jalan raya informasi', bukan di internet terbuka. Microsoft saat itu sedang membangun MSN. AOL, CompuServe, dan Prodigy mengoperasikan taman berpagar dengan jutaan pengguna berbayar. Minitel Prancis hingga akhir 1996 masih memiliki lebih banyak pengguna daripada seluruh World Wide Web. Mereka semua akhirnya kalah. Tidak ada perusahaan serius yang mau membangun di atas jaringan yang dikendalikan pesaing; mungkin yang lebih penting, tidak ada perusahaan yang dapat mengikuti kecepatan inovasi tanpa izin tanpa batas. Kami telah berulang kali melihat ini: Linux melampaui Unix berpemilik, jaringan terbuka menggantikan taman berpagar perusahaan, Wikipedia menggantikan Britannica. Setiap kali, solusi berpemilik awalnya memiliki keunggulan — produk lebih fokus, pemasaran lebih kuat, tim pengembangan bisnis lebih solid — tetapi setiap kali, ketika sistem terbuka melewati ambang akumulasi kontribusi, kematangan alat, dan netralitas yang dapat dipercaya, keunggulan ini terkikis.

Saat ini, kami melihat tema yang sama dalam infrastruktur keuangan, dan data dalam laporan ini membuktikan bahwa Ethereum telah melewati ambang ini, dan mendominasi pangsa pasar di semua indikator kunci. Lembaga yang membangun keuangan tokenisasi memilih Ethereum, bukan karena ideologi, melainkan karena likuiditas, komposabilitas, dan preseden institusi sudah ada di sana. Seperti yang ditekankan laporan ini, di antara lima rantai teratas, Ethereum mencakup 79.2% pinjaman DeFi aktif, 61.8% stablecoin, 73.0% dana tokenisasi, dan 84.0% komoditas tokenisasi. Setiap aset tokenisasi baru akan memperdalam likuiditas, sehingga menarik aset berikutnya masuk; dan lapisan dasar yang netral adalah satu-satunya keseimbangan yang dapat bertahan, karena pelaku besar tidak akan pernah setuju untuk menyelesaikan di infrastruktur pesaing. Selain itu, institusi mulai menyadari bahwa privasi, izin, KYC, dan batasan transfer semuanya dapat diterapkan di Ethereum melalui lingkungan privasi dan standar token berizin, tanpa harus mengorbankan kemampuan untuk memasuki likuiditas publik; sebaliknya, menambal likuiditas publik dan ekosistem aplikasi terbuka ke rantai tertutup adalah hal yang mustahil.

Jika ada perubahan, momentum institusional semakin berakselerasi setelah kuartal berakhir. Hanya pada Mei, BlackRock mengajukan dua dana tokenisasi lagi; JPMorgan meluncurkan dana pasar uang tokenisasi keduanya JLTXX di Ethereum; Fidelity International meluncurkan FILQ, sebuah dana likuiditas dolar dengan peringkat AAA Moody's, dan menerbitkannya dalam bentuk ERC-20. Di bidang stablecoin, stablecoin yen EJPY dari Japan Blockchain Foundation akan diluncurkan di Ethereum; aliansi dua belas bank Eropa, termasuk BNP Paribas, ING, UniCredit, dan BBVA, juga bersiap meluncurkan stablecoin euro yang teregulasi.

Internet tampak mustahil pada tahun 1990, namun pada tahun 2005 tampak tak terhindarkan. Jika penilaian Fink tentang tahap tokenisasi benar, maka beberapa tahun ke depan bisa menjadi salah satu periode paling menarik dalam sejarah Ethereum. Seperti yang kami argumentasikan dalam laporan 'Productive Money', biaya jaringan memberikan batas nilai intrinsik untuk ETH, sementara skenario bull adalah ETH menyerap premi moneter lebih dari $30 triliun yang dipegang emas dan Bitcoin, karena ETH memiliki sifat moneter yang lebih unggul. ETH tidak perlu bergantung pada biaya tinggi untuk menang."

7) Definisi

Indikator:

Total Nilai Terkunci Ekosistem: Nilai dolar dari aset yang disimpan di berbagai aplikasi dalam ekosistem suatu rantai, dilaporkan sebagai rata-rata periode.

Pinjaman Aktif Ekosistem: Nilai dolar dari pinjaman yang belum dilunasi di dalam aplikasi pinjam-meminjam ekosistem, dilaporkan sebagai rata-rata periode.

Volume Transaksi Ekosistem: Nilai dolar dari transaksi yang dieksekusi oleh pertukaran terdesentralisasi dalam ekosistem, dilaporkan sebagai total periode.

Biaya Ekosistem: Total biaya yang dibayarkan pengguna ke aplikasi dalam ekosistem, dilaporkan sebagai total periode.

Kapitalisasi Pasar Aset yang Beredar: Nilai dolar yang beredar dari suatu kategori aset tokenisasi, dihitung sebagai pasokan yang beredar dikalikan harga penutupan harian, dilaporkan sebagai rata-rata periode.

Pengguna Aktif Bulanan: Jumlah alamat unik yang melakukan transaksi penghasil pendapatan dengan Ethereum, dilaporkan sebagai rata-rata dari indikator bulanan selama periode.

Jumlah Transaksi: Jumlah transaksi yang dikonfirmasi untuk diselesaikan di jaringan lapisan pertama Ethereum, dilaporkan sebagai total periode.

Transaksi per Detik: Kecepatan rata-rata transaksi yang dikonfirmasi oleh jaringan lapisan pertama Ethereum selama periode tersebut.

Biaya: Total biaya transaksi yang dibayarkan di jaringan lapisan pertama Ethereum, dilaporkan sebagai total periode.

Fully Diluted Market Cap: Harga ETH dikalikan total pasokan menurut model ekonomi token saat ini, dilaporkan sebagai rata-rata periode.

Rasio Staking: Nilai ETH yang dipertaruhkan untuk membantu melindungi keamanan jaringan, relatif terhadap total kapitalisasi pasar ETH, dilaporkan sebagai rata-rata periode.

Jumlah Pemegang Token: Jumlah alamat unik yang memegang ETH, dilaporkan sebagai rata-rata periode.

8) Tentang Laporan Ini

Laporan ini diterbitkan setiap kuartal, dibuat berdasarkan infrastruktur data on-chain ujung ke ujung Token Terminal. Semua indikator berasal langsung dari data blockchain. Bagan dan kumpulan data yang dikutip dalam laporan dapat dilihat di dasbor Laporan Kuartal Pertama Ethereum 2026 yang sesuai di Token Terminal.