Penulis: Yi.Pineapple

LP tidak lagi membeli mimpi, GP harus menjual produk. Artikel ini akan mencoba mengelompokkan produk penggalangan dana crypto saat ini menjadi tiga kategori: Primary, Liquid, dan CeFi / DeFi Native Yield. Bagian pertama akan membahas Primary: setelah VC blind pool kehilangan daya tariknya, siapa yang masih berada di meja ini, dan siapa yang harus membuktikan diri kembali? Jawabannya ada di bagian akhir, Anda bisa langsung membacanya.

Catatan: Artikel ini bertujuan untuk memberikan gambaran landscape tentang pasar penggalangan dana crypto secara keseluruhan. Bagian pertama terutama akan mengklasifikasikan dan menjelaskan kondisi pasar dari sudut pandang produk, sedangkan bagian kedua akan lebih banyak menganalisis dari sudut pandang LP. Karena penulis terutama berada di pasar Asia, artikel ini mungkin memiliki bias regional.

Kondisi Pasar Saat Ini

Setelah kehilangan visi besar, sebagian besar Crypto GP yang tidak berhasil mendapatkan imbal hasil berlebih dalam siklus ini harus realistis dengan meluncurkan produk yang memiliki PMF. Mereka harus membuktikan kembali kemampuan mereka untuk membantu LP mendapatkan imbal hasil berlebih melalui beberapa Niche Market, atau membantu LP/mitra kerja memecahkan masalah spesifik agar dapat terus bertahan hidup.

- Bagi sebagian besar GP, pasar ini telah lama beralih dari tahap "membeli visi masa depan" ke tahap "membeli produk spesifik".

- LP kini kehilangan kesabaran, tidak ingin lagi memandang ke bintang-bintang, mereka ingin melihat sesuatu dan peluang yang segera, langsung, dan relatif pasti menghasilkan uang.

- LP Crypto telah kehilangan kepercayaan terhadap pasar, tidak mau lagi dengan mudah percaya pada cerita "siklus berikutnya" (ini sudah terlalu banyak dibahas, tidak akan dijelaskan lagi di sini). Apalagi, banyak orang tidak menghasilkan uang mudah dalam siklus ini. Begitu cara menghasilkan uang menjadi sulit, tindakan investasi cenderung menjadi lebih hati-hati dan konservatif.

- Sebagian besar LP tradisional juga telah menyelesaikan satu putaran pembelajaran, melewati tahap mendengarkan cerita. Bull market 2020/2021 adalah saat pasar paling FOMO. Dana dolar murah (imbal hasil Treasury mendekati 0), LP juga relatif mudah menghasilkan uang (berada di ambang dimulainya siklus ekonomi turun), dan Crypto berada dalam periode ledakan (muncul banyak kisah kekayaan instan, dan masih ada mimpi untuk diceritakan). Saat itu, banyak orang, meskipun hanya memahami crypto setengah-setengah, bersedia membeli mimpi secara impulsif; atau, karena kebutuhan strategis, mengeluarkan uang untuk masuk dan belajar.

- AI dan penurunan biaya tenaga kerja juga mengubah posisi ekologi GP. Biaya LP untuk belajar sendiri, merekrut, menganalisis data, melakukan perdagangan, dan melakukan investasi langsung kecil-kecilan semuanya menurun. Tren besar adalah LP beralih menjadi GP. Jika GP hanya menawarkan kemampuan samar seperti "saya mengerti crypto", nilainya akan semakin berbahaya.

- Dalam hal bercerita, kecuali dana AS dengan merek yang sangat kuat, berdasarkan track record mereka sebelumnya, masih ada peluang untuk bercerita tentang visi dan cerita di segmen pasar tertentu (misalnya a16z berbicara tentang crypto * AI berdasarkan keunggulan mereka di jalur AI, Dragonfly berbicara tentang internet capital markets berdasarkan keberhasilan mereka berinvestasi di Ethena/polymarket). Di Asia, posisi ekologi ini sudah sangat sulit, karena baik proyek crypto maupun dana, sampai batas tertentu, kesempatan bercerita lebih dimiliki oleh mereka yang berkulit putih.

Gambaran Umum Produk

Artikel ini membagi produk penggalangan dana crypto menjadi tiga kategori besar untuk dibahas: Primary, Liquid, dan CeFi / DeFi Native Yield (Catatan: klasifikasi ini tidak sepenuhnya tepat, ada beberapa area abu-abu di antara ketiganya). (*Kali ini hanya menulis tentang Primary)

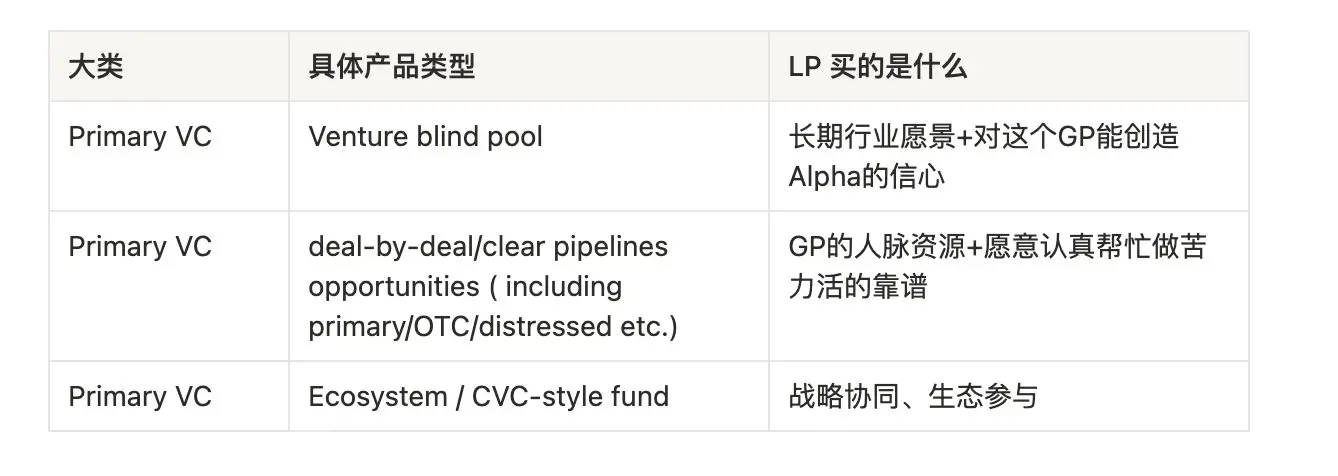

Primary VC:

Dari sisi transparansi, secara kasar dapat dibagi menjadi dua kategori: blind pool dan yang memiliki pipeline jelas.

Dari sisi likuiditas, secara kasar dapat dibagi menjadi primer dan satu setengah primer.

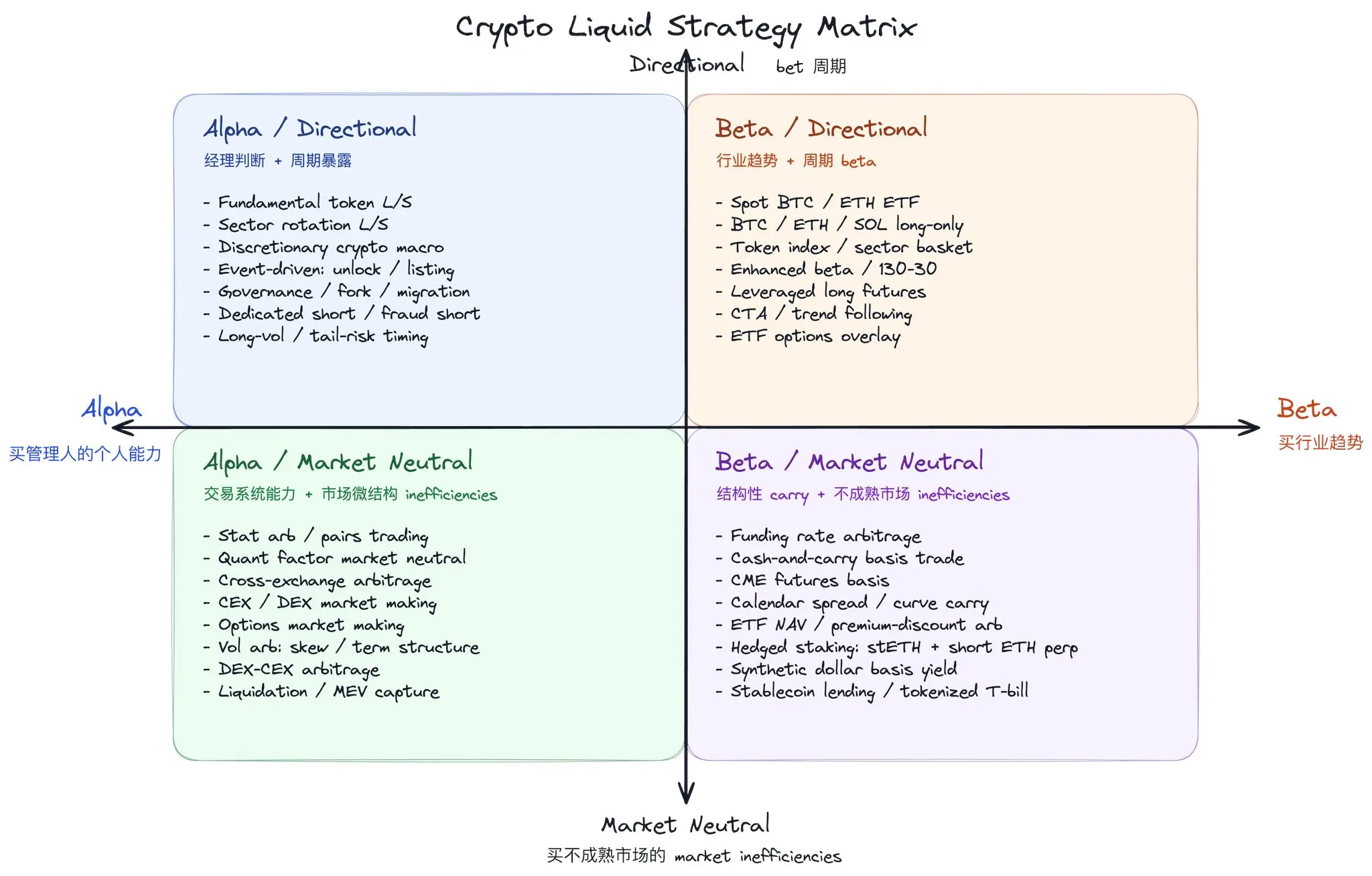

Liquid:

Dari sumber imbal hasil, secara kasar dibagi menjadi cenderung alpha (membeli kemampuan personal GP) dan cenderung beta (membeli tren industri).

Dari sisi arah, secara kasar dibagi menjadi directional (membeli penilaian terhadap siklus) dan market neutral (membeli ketidakefisienan pasar di pasar yang belum matang).

Ada berbagai cara klasifikasi, di sini hanya memberikan sebuah ide

CeFi/DeFi Native Yield:

Sebenarnya, CeFi/DeFi Native Yield secara teori dapat dilihat sebagai sumber imbal hasil di dalam atau melintasi crypto primary market dan liquid market. Alasan mengapa dikeluarkan secara terpisah terutama karena dari sudut pandang investor TradFi, mereka biasanya menggunakan kerangka pasar keuangan tradisional untuk memahami crypto: misalnya, crypto VC dapat dipahami sebagai arah spesifik di bawah kategori besar VC, staking / lending yield dapat dianalogikan sebagai produk pendapatan tetap atau manajemen kas.

Tetapi di crypto memang ada beberapa mekanisme permainan dan imbal hasil yang tidak sepenuhnya sesuai dengan pasar keuangan tradisional, seperti mining, selling, points/airdrop farming, insentif protokol, mining likuiditas on-chain, dll. Ini lebih seperti mekanisme distribusi, akuisisi pelanggan, dan insentif yang asli bagi crypto, sehingga perlu dibahas secara terpisah.

Kedua, bagi banyak Crypto Native Investors, pintu masuk awal mereka untuk memahami pasar keuangan bukanlah equity / bond market dalam arti tradisional, melainkan skenario asli crypto seperti produk investasi exchange, staking, DeFi lending, LP, points / airdrop farming, basis trade, dll. Oleh karena itu, ketika melihat yield ini, mereka belum tentu menerjemahkannya terlebih dahulu ke dalam fixed income, cash management, atau alternative yield di TradFi, tetapi lebih alami memahami dari sudut insentif protokol, penyediaan likuiditas, token emission, risiko on-chain, counterparty risk, dan efisiensi modal.

Bagi Crypto Native LP, akses ke yield ini tidak memerlukan GP, paling-paling memerlukan manajer klien besar yang andal.

Bagi Tradfi LP, sekarang ada beberapa lembaga yang mengemas yield ini dalam bentuk dana untuk dijual kepada tradfi LP.

Pasar Primer

Dari perspektif seluruh pasar primer, crypto VC hanyalah segmen pasar spesifik di bawah kategori besar VC. 2021 adalah tahun gila, baik crypto maupun non-crypto, real return dari vintage itu tidak bagus. Sebagai fakta kejam, LPs telah belajar dari pelajaran mereka, bosan dengan produk apa pun yang memiliki periode penguncian yang sangat lama (VC tradisional umumnya 10 tahun, crypto VC juga sering 5-10 tahun). Karena tanpa penguncian keras, setidaknya mereka masih memiliki kesempatan untuk menarik sebagian uang keluar jika situasi berubah.

Crypto dalam arti tertentu lebih buruk daripada VC tradisional karena seluruh visi telah runtuh. Ini bukanlah revolusi industri baru, paling-paling adalah revolusi infrastruktur keuangan. Penilaian ini bukan merendahkan crypto, revolusi infrastruktur keuangan masih sangat penting, tetapi tidak sebesar yang dibayangkan banyak orang dalam bull market sebelumnya. Lebih buruk lagi, pasar saat itu terlalu tidak matang, banyak proyek diinvestasikan tanpa DD yang memadai dan perlindungan hukum. Banyak proyek gagal adalah kombinasi dari kegagalan investasi dan pelarian pendiri. Sudah terlalu banyak artikel di industri yang membahas keadaan menyedihkan saat ini, tidak akan dibahas di sini.

Berinvestasi di VC seperti VC berinvestasi di proyek, adalah bisnis power-law, bisnis seperti lotere. Selama masih ada orang yang mau membeli tiket lotere, meja ini tidak akan hilang.

Mengapa LP dulu berinvestasi di crypto VC, dan mengapa alasan ini sekarang melemah.

1. Investasi untuk menangkap beta industri.

Alasan ini terutama berlaku untuk tradfi LP. Awalnya memang benar, karena pilihan pasar saat itu sedikit. Bagi orang di luar industri, untuk melakukan on-ramp sendiri, membeli token, on-chain, menggunakan CEX, menyimpan dompet semuanya sulit. Mereka khawatir kehilangan private key, juga khawatir CEX melarikan diri. Saat itu, berinvestasi di VC tampak seperti akses yang lebih dapat diandalkan.

Tapi hari ini, ketika seorang LP tradisional masuk ke crypto, di depan mereka ada serangkaian pilihan: ETF BTC, ETF ETH, crypto ETP, DAT, akun kustodian, SMA, produk terstruktur. Yang lebih penting, produk-produk ini tidak mengharuskan mereka mempelajari operasi on-chain, hanya perlu diperdagangkan seperti membeli saham di masa lalu.

Menurut CoinShares, pada pertengahan Mei 2026, AUM global digital asset investment products yang dicakupnya sekitar 156,9 miliar dolar AS. Angka ini bukan total AUM seluruh industri, hanya mencakup produk yang terdaftar atau dapat dikutip seperti ETF / ETP / trust / closed-end fund, tetapi sudah cukup menunjukkan: mendapatkan eksposur crypto tidak lagi memerlukan investasi di VC blind pool.

Namun, untuk modal jangka panjang dengan mandat yang jelas (misalnya endowment dll.), alasan ini masih berlaku. Bagi mereka, untuk mengatur sebuah industri sering kali perlu mengatur sekeranjang aset, sehingga kemungkinan besar masih ada 1~2% yang dialokasikan ke Crypto VC.

2. Investasi untuk aksesibilitas.

Ini biasanya terjadi pada crypto LP dan beberapa tradfi LP yang memiliki visi tata letak strategis. Saat itu, banyak LP seperti ini belum memiliki energi/waktu/kemampuan untuk membangun tim investasi sendiri, jadi mereka menyerahkan uang kepada GP, berharap mendapatkan akses deal yang baik.

Tapi kemudian mereka menemukan bahwa alasan ini juga tidak stabil. Ketika pasar baik, GP sendiri tidak memiliki kuota yang cukup, LP sulit mendapatkan akses yang benar-benar baik. Ketika pasar buruk, persaingan tidak begitu ketat, asalkan Anda bersedia terlibat, mendapatkan kuota tidak terlalu sulit.

Bagi LP tradisional, akses memiliki makna lain: mereka saat itu tidak mengerti apa-apa, tetapi berharap dengan berinvestasi pada GP asli crypto dapat masuk ke ekosistem, mendapatkan informasi dalam. Ini adalah jenis investasi strategis ketika tidak ada target strategis yang jelas. Sekarang situasi telah berubah. Banyak LP tradisional telah pergi, ke industri yang lebih panas seperti AI; atau telah mengembangkan internal team mereka sendiri. AI dan peneliti murah mengurangi kesenjangan kognitif, pembelajar baru tentu masih ada, tetapi kecepatan belajar mereka semakin cepat, jalur semakin banyak; berinvestasi di pasar primer dengan periode penguncian yang sangat lama, belum tentu pilihan terbaik bagi mereka.

3. Investasi untuk penilaian.

Ini adalah bagian yang paling rumit. Dalam pasar yang berkembang sangat cepat, kecuali GP dapat terus melakukan iterasi diri, premium penilaian akan hilang dengan sangat cepat. Setiap siklus, aturan permainan berubah, tetapi mengubah diri sendiri tidak mudah (apakah ini semacam karakter sulit diubah).

Kita harus menghadapi kenyataan kejam: sebagian besar GP tidak membuktikan kepada LP bahwa mereka memiliki penilaian superior dalam siklus sebelumnya.

Bagi LP tradisional, sebagian tujuan mereka dulu berinvestasi di GP asli crypto adalah mendidik diri mereka sendiri, mempelajari industri melalui penilaian GP. Ini biasanya terjadi pada dua jenis orang: satu adalah perusahaan yang ingin masuk ke web3 secara strategis, seperti perusahaan teknologi internet besar; yang lain adalah sophisticated tradfi investors, seperti GP tradisional atau family office, yang ingin melakukan web3 direct investment sendiri di masa depan. Sekarang periode pembelajaran telah berlalu, hanya sedikit GP yang benar-benar membuktikan memiliki superior judgement yang masih bisa berada dalam daftar investasi mereka.

Bagi crypto LP, mereka menemukan bahwa daripada bertaruh pada penilaian GP, lebih baik kehilangan uang sendiri. Kehilangan uang sendiri setidaknya memiliki nilai emosional, dan tidak perlu membayar management fee.

4. Investasi untuk kemampuan menyatukan pihak.

Dari perspektif imbal hasil investasi, kemampuan menyatukan pihak terutama tercermin dalam apakah dapat mencapai keluar yang baik dari proyek pada akhirnya. Dalam kondisi ideal, sebaiknya dapat membantu proyek mencapai pertumbuhan yang sehat sehingga akhirnya mendapatkan imbal hasil yang baik di pasar sekunder, jika tidak, kemampuan untuk mengorganisir putaran pendanaan berikutnya juga penting (sebenarnya perbedaannya adalah apakah mengandalkan investor ritel atau investor besar).

Namun, sebagai inovasi keuangan, Crypto terkadang seperti permainan modal besar. Terkadang, investasi hanyalah cara pertukaran kepentingan, memastikan semua orang memiliki kepentingan yang sejalan, sehingga dapat saling percaya menghasilkan uang bersama.

5. Investasi untuk reputasi.

Untuk beberapa LP besar, uang yang diinvestasikan di satu VC hanyalah 1% dari total portofolio mereka, tidak signifikan. Terkadang mereka berinvestasi di GP hanya untuk terlihat keren (misalnya berinvestasi di A16Z). Namun, sebagian besar GP tidak termasuk dalam kategori ini.

Siapa yang masih bisa berada di meja primer ini

Dari sudut pandang murni sumber modal, pemain yang kemungkinan besar masih bisa berada di meja primer adalah:

Dana yang cukup besar untuk masuk ke mandate endowment/modal jangka panjang pasien serupa lainnya. Lembaga-lembaga ini membeli crypto VC seperti tiket lotere, tanpa tekanan dana jangka pendek.

FO, perusahaan, HNW yang berinvestasi dengan uang mereka sendiri dalam primary crypto investment proprietary. FO / HNW lebih mudah melakukan fund accelerator-like, yang sangat awal; perusahaan lebih mudah melakukan direct strategic investment / akuisisi.

Sedikit dana yang dalam siklus ini berhasil menempatkan taruhan pada harta/ membeli BTC, benar-benar memberikan imbal hasil berlebih kepada LP. LP percaya mereka bisa menang lagi.

Dana yang memiliki kemampuan jelas menyatukan pihak, memiliki sumber daya ekosistem yang dapat dipertukarkan dengan LP.

Bagi pemain lain, jika kepercayaan telah hilang, lebih baik memulai kembali dengan mental, membangun kembali kepercayaan. Membuktikan kembali kemampuan untuk membantu investor mendapatkan imbal hasil berlebih di jalur niche tertentu, atau dapat menyediakan layanan/nilai tertentu yang konkret, kemudian memperluas skala berdasarkan itu.