Ditulis oleh: Matt Hougan, Bitwise

Dikompilasi oleh: AididiaoJP, Foresight News

Bahkan dengan mempertimbangkan kekhawatiran baru-baru ini yang ditimbulkan oleh RUU CLARITY, dengan asumsi konservatif, saya memperkirakan valuasi Circle dapat mencapai $75 miliar pada tahun 2030.

Salah satu pertanyaan yang paling sering kami terima adalah: 'Bagaimana cara berinvestasi dalam stablecoin?'

Biasanya, kami menyarankan untuk melihat aset kripto yang mendukung ekosistem stablecoin, seperti Ethereum, Solana, dan Chainlink, atau perusahaan kripto yang beroperasi di bidang ini, seperti Circle dan Coinbase. Karena sulit untuk memprediksi siapa yang akan mendapatkan manfaat terbesar dari kebangkitan stablecoin, ada pandangan bahwa berinvestasi di seluruh sektor adalah pilihan yang masuk akal.

Namun, di antara banyak pilihan, ada satu peluang yang sangat menonjol, yaitu Circle—penerbit USDC, stablecoin terbesar kedua di dunia. Ini adalah satu-satunya perusahaan yang telah go public dan fokus murni pada bisnis stablecoin. Menurut saya, ini adalah pilihan yang paling langsung.

Jadi, apakah Circle merupakan proyek yang layak diinvestasikan?

Hari ini cocok untuk menjawab pertanyaan ini, karena saham tersebut baru-baru ini turun tajam (turun 20% pada hari Selasa), karena ada berita bahwa draf terbaru RUU CLARITY memberlakukan batasan pada platform untuk membayar pendapatan bunga kepada pengguna stablecoin. Saya pikir reaksi pasar ini agak berlebihan.

Untuk menjelaskan hal ini, perlu untuk memeriksa masa depan Circle dari tingkat makro.

Tiga Pertanyaan Kunci yang Menentukan Arah Masa Depan Circle

1. Seberapa Besar Ukuran Pasar Stablecoin?

Pertanyaan pertama berkaitan dengan potensi pertumbuhan pasar stablecoin. Ada berbagai prediksi di pasar, yang paling banyak dikutip adalah laporan penelitian yang diterbitkan oleh Citigroup. Prediksi "skenario dasar" dari laporan tersebut adalah bahwa pada tahun 2030, aset kelolaan stablecoin akan mencapai $1,9 triliun; prediksi untuk "skenario bullish" adalah $4 triliun.

Berita terkait RUU CLARITY tidak mengubah prediksi skenario dasar di atas. Sejauh ini, pendapatan bunga bukanlah pendorong utama pertumbuhan stablecoin; saat ini, sebagian besar stablecoin dipegang dengan cara yang tidak menghasilkan bunga. Stablecoin populer karena kemampuannya untuk mentransfer dana secara global yang efisien dan andal, cocok untuk berbagai skenario seperti penyelesaian perdagangan, agunan pinjaman, dan sebagai alternatif untuk mata uang fiat yang tidak stabil.

Kenyamanan adalah nilai aplikasi inti dari uang, dan inilah keunggulan stablecoin. Saat ini, hasil rata-rata rekening tabung nasional AS adalah sekitar 0,60%, dan hasil rata-rata rekening giro adalah sekitar 0,07%. Pengguna menyimpan dana di akun semacam ini bukan untuk mengejar hasil. Jika sistem keuangan global terus bermigrasi ke infrastruktur berbasis blockchain, saya berharap stablecoin akan memainkan peran yang semakin penting dalam transisi ini, terlepas dari apakah ia menawarkan bunga atau tidak.

Menurut penilaian saya, prediksi skenario dasar yang diajukan oleh Citigroup sebenarnya cukup konservatif. Namun demikian, untuk mematuhi prinsip analisis yang konservatif, kami masih menggunakan $1,9 triliun sebagai dasar untuk perkiraan selanjutnya.

2. Berapa Pangsa Pasar yang Akan Diambil USDC Circle?

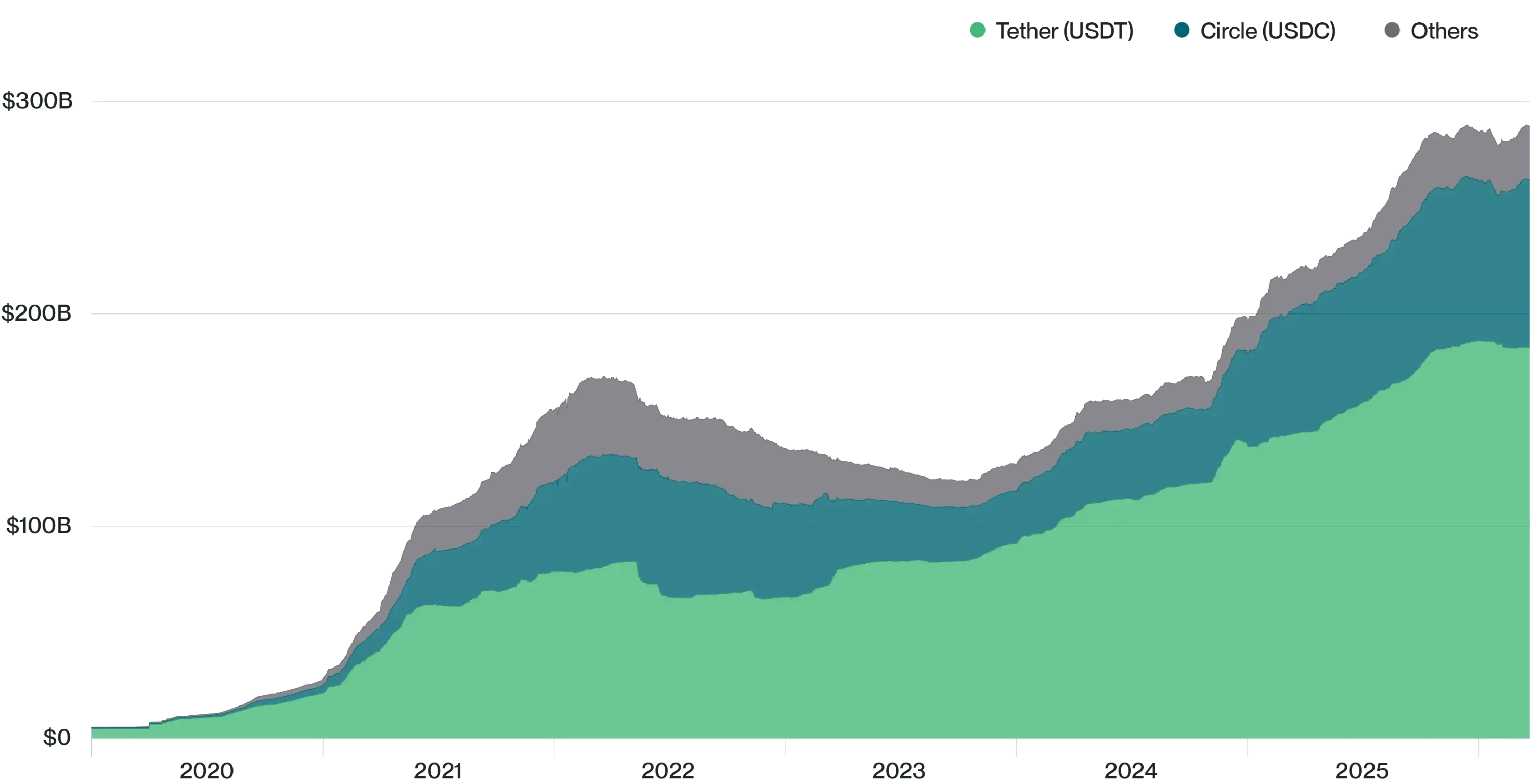

Saat ini, USDC yang diterbitkan Circle mencakup 25% dari total pasar stablecoin, tertinggal dari USDT yang diterbitkan Tether.

(Mengapa tidak berinvestasi di Tether? Karena Tether adalah perusahaan swasta, tidak dapat diinvestasikan secara publik.)

Distribusi Kapitalisasi Pasar Stablecoin

Sumber: Bitwise Asset Management, data dari The Block. Periode data: 1 Januari 2020 hingga 23 Maret 2026. Catatan: 'Lainnya' termasuk BUSD, crvUSD, DAI, FDUSD, FEI, FRAX, GHO, GUSD, LUSD, MIM, PYUSD, TUSD, USDD, USDe, USDP, dan USDS.

Ada pandangan umum bahwa dengan masuknya institusi besar seperti Bank of America, Stripe, Wells Fargo ke dalam ruang stablecoin, pangsa pasar Circle akan secara bertahap menurun.

Saya ragu-ragu tentang ini. Dari pengalaman sejarah, perusahaan inovatif sering kali dapat mempertahankan posisi kepemimpinan pasar awal mereka dengan cukup baik.

Misalnya:

- Pada tahun 1976, dana indeks pertama di dunia dibuat oleh The Vanguard Group yang saat itu tidak dikenal. Kini, The Vanguard Group berada di posisi terdepan dalam manajemen aset pasif global.

- Pada tahun 1993, ETF pertama AS, SPY, diluncurkan oleh State Street, yang saat itu bukan raksasa industri manajemen aset. Hingga saat ini, SPY masih menjadi ETF yang paling banyak diperdagangkan di dunia, dengan aset kelolaan lebih dari $650 miliar.

- Pada tahun 1996, seri ETF internasional pertama diluncurkan oleh perusahaan manajemen aset tidak terkenal bernama Barclays Global Investors. Perusahaan tersebut kemudian diakuisisi oleh BlackRock seharga $12 miliar, dan bisnisnya berkembang menjadi iShares, yang saat ini memiliki aset kelolaan mencapai $5 triliun.

Kita sudah dapat melihat tanda-tanda awal Circle mempertahankan diri dari persaingan perusahaan terkenal: pada tahun 2023, perusahaan pembayaran digital global besar PayPal meluncurkan stablecoin-nya PYUSD dengan sorotan tinggi, tetapi produk tersebut mendapat sambutan pasar yang biasa-biasa saja, saat ini pangsa pasar PYUSD hanya sedikit di atas 1%.

Tentu saja, ada juga contoh di mana perusahaan besar datang kemudian dan memeras pelopor. Misalnya, di bidang reksa dana pasar uang, pengikut cepat seperti Fidelity, Vanguard, Federated Hermes merebut sebagian besar pangsa pasar dari inovator awal Reserve Fund Group. Ini patut diperhatikan, terutama mengingat kesamaan antara reksa dana pasar uang dan stablecoin: keduanya menyerap dolar dan menginvestasikannya dalam sekuritas jangka pendek berkualitas tinggi seperti obligasi pemerintah AS.

Meski demikian, saya masih tidak berpikir bank-bank besar dapat dengan mudah menghancurkan Circle. Saya pikir pangsa pasar Circle juga memiliki kemungkinan untuk berkembang. Lagi pula, meskipun Circle "hanya" memiliki pangsa pasar 25% dalam pasar stablecoin secara keseluruhan, pangsa pasarnya dalam segmen stablecoin yang diatur jauh lebih tinggi (USDT Tether terutama mendominasi pasar lepas pantai). Meskipun sulit untuk mendapatkan data pasti tentang pangsa Circle di pasar yang diatur, saya perkirakan proporsinya lebih dari 80%. Jika dianggap bahwa pertumbuhan aset kelolaan stablecoin terutama akan datang dari pasar yang diatur (karena bank, perusahaan fintech, dan perusahaan besar cenderung memilih stablecoin dalam negeri yang diatur), maka pangsa pasar Circle berpotensi secara signifikan melebihi level 25% saat ini.

Namun, demi prinsip konservatisme dalam analisis ini, saya akan menyeimbangkan dua kekuatan ini, dengan asumsi Circle hanya mempertahankan pangsa pasar 25% di masa depan.

3. Seperti Apa Tingkat Margin Laba Circle?

Pertanyaan terakhir adalah yang paling kompleks dan paling kritis: Berapa banyak pendapatan yang dapat dihasilkan Circle dari aset depositonya?

Saat ini, Circle memegang semua pendapatan bunga yang dihasilkan dari obligasi pemerintah AS yang mendukung USDC. Pada tingkat suku bunga saat ini, ini berarti bahwa $80 miliar aset kelolaannya menghasilkan sekitar 4% per tahun.

Namun, angka ini tidak sepenuhnya mencerminkan kemampuan pendapatan aktual Circle, karena juga perlu mempertimbangkan biaya distribusi yang dibayarkannya untuk mendapatkan aset kelolaan. Misalnya, USDC dikembangkan bersama dengan Coinbase, dan merupakan stablecoin andalan bursa tersebut. Menurut perjanjian yang relevan, Circle membayar semua pendapatan bunga yang dihasilkan dari USDC yang dipegang di platform Coinbase kepada Coinbase, yang kemudian meneruskan sebagian besar kepada pengguna. Circle juga memiliki perjanjian distribusi dengan bursa lainnya. Pertimbangan Circle untuk ini adalah bahwa dengan membayar biaya untuk saluran distribusi tertentu, dapat memulai siklus pemasaran yang baik, sehingga menarik aset mengalir langsung, pada saat itu Circle dapat mendapatkan proporsi pendapatan yang lebih tinggi, atau mewujudkan aset dengan cara lain di masa depan.

Secara keseluruhan, Circle saat ini membayar sekitar 60% dari pendapatannya kepada mitra distribusi. Ini berarti, pada tingkat suku bunga saat ini, "tingkat penerimaan" aktualnya adalah sekitar 1,6%.

Apakah level ini berkelanjutan? Perlu mempertimbangkan dua faktor besar.

Pertama adalah tingkat suku bunga. Pendapatan bunga Circle terkait langsung dengan suku bunga acuan pasar. Kenaikan suku bunga oleh Federal Reserve akan menguntungkan Circle, dan penurunan suku bunga akan merugikan.

Kedua adalah lanskap persaingan. Jika membayangkan pasar dengan ratusan stablecoin, di mana pengguna dapat beralih dengan bebas antara USDC, WFUSD, BAUSD, PYUSD, dll., kemampuan Circle untuk mempertahankan pendapatan bunganya akan dibatasi. Dari prinsip dasar ekonomi, persaingan akan memeras margin laba.

Namun, saya meragukan hal ini. Pasar yang secara teori seharusnya "benar-benar efisien", dalam kenyataannya sering kali tidak. Perusahaan Charles Schwab menghasilkan puluhan miliar dolar per tahun dari selisih antara suku bunga yang dibayarkannya kepada penyimpan dan suku bunga yang diperolehnya dari deposit, meskipun klien dapat dengan mudah beralih ke pilihan alternatif dengan hasil yang lebih tinggi. Tetapi klien tidak selalu mengambil tindakan, karena proposisi nilai intinya bukanlah hasil, tetapi kenyamanan, rasa percaya, dan tingkat integrasi bisnis. USDC mirip dalam banyak hal: pengguna memegang USDC terutama karena penerapan dan kredibilitasnya yang luas, bukan pengembalian bunga. Daya rekat pengguna ini tidak akan hilang dalam waktu singkat.

Saya juga ingin menunjukkan bahwa draf saat ini dari RUU CLARITY sebenarnya dapat berdampak positif pada margin laba Circle, karena undang-undang tersebut meningkatkan kesulitan dalam mendistribusikan pendapatan bunga kepada pemegang stablecoin.

Secara keseluruhan, saya pikir dengan meningkatnya persaingan, Circle akan menghadapi tekanan margin laba yang lebih besar di masa depan. Perusahaan bahkan mungkin perlu menyesuaikan model pendapatannya, yang juga merupakan arah yang sedang didorong oleh Circle saat ini. Untuk tujuan analisis ini, saya akan berasumsi bahwa tingkat penerimaannya berkurang setengah, turun menjadi 0,8%.

Kesimpulan

Menjawab ketiga pertanyaan di atas tidak mencakup gambaran lengkap bisnis Circle. Seperti disebutkan sebelumnya, Circle telah meluncurkan blockchainnya sendiri, terus berinovasi di bidang teknologi pembayaran, dan pendapatan non-bunganya juga tumbuh dengan cepat. Tetapi saya pikir, dengan memeriksa perusahaan melalui ketiga pertanyaan ini, dapat secara efektif menganalisis nilai sahamnya dengan cara 80/20.

Berdasarkan perkiraan konservatif di atas—yaitu ukuran pasar $1,9 triliun, pangsa pasar 25%, dan margin laba 0,8%—dapat disimpulkan bahwa pendapatan setelah dikurangi biaya distribusi dan sebelum biaya lainnya adalah $3,8 miliar. Saat ini, biaya operasional aktual perusahaan relatif rendah, $144 juta pada tahun 2025. Ini berarti, bahkan jika biaya ini meningkat dua atau tiga kali lipat pada tahun 2030, masih akan ada sekitar $2,7 miliar pendapatan setelah pajak yang dapat dikonversi menjadi laba bersih. Jika dinilai dengan rata-rata price-to-earnings ratio (P/E) indeks S&P 500 saat ini (28x), Circle akan menjadi perusahaan bernilai $75 miliar.

Angka ini cukup referensial, sekitar dua kali nilai perusahaan saat ini. Kinerja ini cukup baik, tetapi mengingat volatilitas pasar, apakah layak untuk diinvestasikan, mungkin perlu ditimbang lebih lanjut.

Perlu dicatat bahwa dalam setiap langkah analisis di atas, saya memilih asumsi yang konservatif. Jika pertumbuhan stablecoin mencapai ekspektasi skenario bullish Citigroup, atau pangsa pasar Circle meningkat (seperti kinerja baru-baru ini), atau perusahaan dapat mempertahankan tingkat penerimaan saat ini atau membuka sumber pendapatan baru, hasil valuasinya akan jauh lebih tinggi.

Secara keseluruhan, saya dapat membayangkan skenario di mana nilai Circle pada tahun 2030 jauh lebih tinggi dari perkiraan kasar saya, dan juga ada skenario di bawah perkiraan itu. Saya pikir nilai analisis ini terletak pada kenyataan bahwa hal ini menunjukkan valuasi Circle saat ini berada dalam kisaran yang wajar. Jika perkembangan stablecoin sesuai dengan ekspektasi pasar umum, maka bahkan dengan menggunakan asumsi yang cukup konservatif, Circle masih dapat dilihat sebagai investasi yang menarik.