Catatan Editor: Setelah kapitalisasi pasar SpaceX melampaui 3 triliun dolar AS dalam perdagangan after-hours, artikel ini mengajukan pertanyaan yang lebih tajam daripada 'berapa nilainya sebenarnya': Ketika nilai pasar sebuah perusahaan dapat bertambah ratusan miliar dolar dalam sehari karena kombinasi dari float terbatas, perdagangan opsi, dan sentimen pasar, apakah pasar modal masih melakukan penemuan harga, atau sudah berubah menjadi mesin spekulasi yang memperkuat dirinya sendiri?

Inti penilaian penulis bukanlah untuk menyangkal prospek bisnis SpaceX. SpaceX mungkin tetap menjadi salah satu perusahaan infrastruktur luar angkasa terpenting di dunia, dan mungkin memiliki ruang imajinasi jangka panjang yang sangat tinggi. Namun, fokus artikel ini adalah hal lain: Jika pergerakan harga saham terutama didorong oleh pembelian opsi call, lindung nilai market maker, pengejaran modal momentum, dan alokasi dana pasif, maka valuasi tidak lagi sekadar 'mencerminkan nilai', tetapi mulai 'menciptakan nilai'. Kenaikan harga itu sendiri menjadi alasan baru untuk bersikap bullish, sementara fundamental terdorong ke posisi sekunder.

Gamma squeeze yang berulang kali disebutkan dalam artikel — siklus umpan balik di mana market maker dipaksa membeli saham untuk melakukan lindung nilai terhadap opsi, sehingga semakin mendorong naik harga saham — adalah kunci untuk memahami tulisan ini. Mekanisme serupa telah berulang kali muncul dalam beberapa tahun terakhir pada Tesla, beberapa saham meme, dan saham teknologi bermomentum tinggi. Kekhawatiran penulis adalah, jika SpaceX meniru jalur ini dan terus didorong naik oleh kekuatan narasinya sendiri, keterbatasan float, dan pengaruh pribadi Elon Musk, ia dapat berevolusi dari sekadar saham dengan valuasi tinggi menjadi variabel sistemik bagi seluruh pasar.

Bagian yang lebih berbahaya terletak pada indeksasi dan investasi pasif. Ketika sebuah perusahaan mencapai kapitalisasi pasar yang cukup besar, ia akan dimasukkan ke dalam indeks utama, dipegang secara pasif oleh ETF, dana pensiun, rekening pensiun, dana kekayaan negara, dan portofolio institusi. Pada titik ini, gelembung bukan lagi petualangan segelintir trader, tetapi telah masuk ke dalam alokasi aset jangka panjang investor retail. Semakin tinggi nilainya, pasar semakin tidak dapat mengabaikannya; dan semakin tidak dapat diabaikan, dana semakin mungkin terus mengalir ke sana.

Oleh karena itu, yang benar-benar dibahas artikel ini bukanlah apakah SpaceX akan menjadi perusahaan senilai 5 atau 10 triliun dolar, melainkan sebuah paradoks struktural dari pasar modal modern: Ketika mekanisme pasar itu sendiri dapat memperbesar narasi, leverage, dan likuiditas sampai-sampai mampu mengalahkan fundamental, apakah 'penemuan harga' yang disebut-sebut itu masih valid? SpaceX hanyalah kasus ekstrem, tetapi masalah yang diungkapkannya mungkin lebih universal — dalam pasar saham AS saat ini, risiko sistemik terkadang tidak dimulai dari perusahaan yang buruk, melainkan dari perusahaan yang paling populer dan paling tidak bisa diabaikan.

Berikut adalah artikel aslinya:

"Hal-hal hanya akan menjadi semakin aneh, semakin aneh, semakin aneh, dan pada akhirnya, akan mencapai tingkat keanehan sedemikian rupa sehingga orang-orang harus mulai membicarakan: Seberapa aneh sih ini?"

— Terence McKenna

Selama beberapa tahun terakhir, saya terus bertanya: Seberapa gila sesuatu harus terjadi sebelum kita mengakui bahwa pasar saham pada dasarnya sudah rusak total? Setelah melihat lonjakan SpaceX after-hours hari ini, saya rasa jawabannya sudah jelas: Pasar sudah rusak sejak lama. Masalah sesungguhnya adalah, seberapa absurd lagi ini harus terjadi sebelum orang lain menyadarinya.

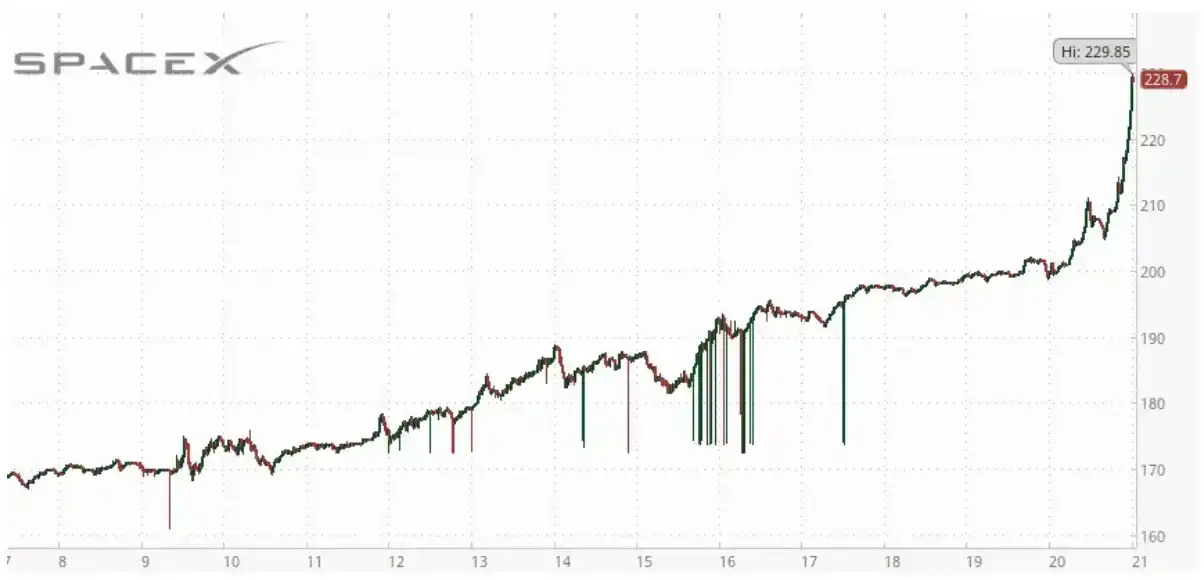

SpaceX dalam perdagangan after-hours mencapai kapitalisasi pasar lebih dari 3 triliun dolar AS. Ini berarti valuasinya telah melampaui Amazon dan Microsoft. Microsoft menghasilkan pendapatan ratusan miliar dolar setiap tahunnya, dengan laba tahunan melebihi 100 miliar dolar. Pendapatan tahunan Amazon lebih dari 700 miliar dolar, dengan laba juga mencapai ratusan miliar dolar. Dan sekarang, SpaceX dinilai lebih tinggi dari mereka.

Float SpaceX yang relatif terbatas menjadikannya sasaran ideal untuk short squeeze yang manipulatif. Mendekati akhir sesi after-hours, harganya sempat mendekati 230 dolar AS per saham. Dalam sehari, sebuah perusahaan yang masih rugi puluhan miliar dolar per tahun, secara ajaib menambah nilai pasar sekitar 650 miliar dolar.

650 miliar dolar. Bukan setahun. Bukan sepuluh tahun. Hanya dalam sehari. Dan besok, opsi SpaceX akan mulai diperdagangkan. Seperti yang pernah saya prediksi sebelumnya, saya berani bertaruh, kemungkinan akan ada short squeeze lebih lanjut.

Inilah bagian yang benar-benar mengganggu. Karena saya telah menulis selama bertahun-tahun tentang apa yang terjadi pada pasar ketika aktivitas opsi mulai menjadi penggerak utama pergerakan harga.

Kita sudah melihat skenario ini: Pembeli opsi call berduyun-duyun masuk, market maker dipaksa melakukan lindung nilai, saham naik, trader momentum mengejar kenaikan, lebih banyak opsi call dibeli, dan siklus ini terus memperkuat dirinya sendiri.

Opsi call dengan harga strike 380 dolar yang kedaluwarsa dua hari lagi — atau kontrak paling jauh dari harga pasar yang tersedia untuk dibeli saat ini — adalah strike kedua terpopuler untuk opsi call kedaluwarsa minggu ini, dan sempat menjadi strike terpanas dalam perdagangan pagi.

Pada titik tertentu, harga tidak lagi mengukur nilai, tetapi mulai menciptakan nilai. Valuasi itu sendiri menjadi logika bullish. Sektor dan fundamental perusahaan menjadi sama sekali tidak relevan. Pada saat itulah, pasar secara resmi mulai melakukan hal yang seharusnya tidak dilakukannya.

Inilah mengapa besok penting. Karena sebuah perusahaan yang sudah menunjukkan karakteristik short squeeze yang sangat kuat, akan mulai memperdagangkan opsi. Dan 'perusahaan saudaranya' pernah mengalami situasi serupa.

Selama beberapa tahun terakhir saya terus menulis bahwa pasar modern semakin banyak didorong oleh kekuatan mekanis, bukan oleh analisis fundamental. Besok mungkin menjadi salah satu ilustrasi paling jelas dari penilaian ini.

Ekspektasi saya adalah, peluncuran perdagangan opsi SPCX tidak akan memperbaiki penemuan harga, malah akan semakin mendistorsinya. Jika terjadi pembelian agresif opsi call, aktivitas lindung nilai market maker dapat menciptakan siklus umpan balik refleksif, mirip dengan mekanisme yang mendorong kenaikan spektakuler namun sama sekali tidak logis pada Tesla dan saham momentum lainnya dalam satu dekade terakhir.

Pada saat itu, pergerakan harga tidak akan ada hubungannya dengan fundamental bisnis, dan sepenuhnya bergantung pada struktur pasar. Jika SpaceX benar-benar mengalami gamma squeeze seperti yang banyak diantisipasi secara terbuka oleh para trader, menurut saya ini akan semakin membuktikan bahwa pasar modern telah menjadi tidak berguna, dan sangat berbahaya bagi rekening pensiun orang biasa.

Karena pasar seharusnya bertanggung jawab mengalokasikan modal, seharusnya memfasilitasi penemuan harga. Seharusnya menghubungkan valuasi — betapapun tidak sempurnanya — dengan realitas ekonomi. Pasar tidak seharusnya berubah menjadi mesin umpan balik yang memperkuat dirinya sendiri, yang hanya dengan aliran dana mekanis, dapat menambah nilai pasar sebuah perusahaan sebesar ratusan miliar, bahkan triliunan dolar.

Masalahnya bukan apakah SpaceX adalah perusahaan yang bagus. Masalahnya adalah, apakah struktur pasar di sekitarnya sehat.

Karena, jika sebuah perusahaan bisa menjadi lebih bernilai daripada Microsoft dan Amazon sementara pendapatan dan labanya hanya sebagian kecil dari mereka, dan besok mungkin melampaui Nvidia juga, lalu apa batasannya? Apa yang bisa menghentikannya menjadi perusahaan 5 triliun dolar? Dan apa yang bisa menghentikannya menjadi perusahaan 10 triliun dolar?

Jika siklus umpan balik yang digerakkan opsi yang sama — yang mendorong Tesla melonjak setelah akhir 2019 — muncul di sini, maka angka-angka itu tidak lagi terlihat mustahil seperti dulu. Dan inilah bagian yang tidak ada yang mau bahas.

Semua orang ingin membahas seberapa tinggi SpaceX bisa naik. Tidak ada yang ingin membahas: Jika benar-benar mencapai level itu, apa yang akan terjadi.

Jika kapitalisasi pasar SpaceX mencapai 10 triliun dolar, itu berarti valuasi satu perusahaan setara dengan sekitar sepertiga PDB Amerika Serikat. Ia akan menjadi cukup besar untuk mendominasi indeks pasif, rekening pensiun, ETF, dana pensiun, dan portofolio investasi institusi. Kenaikan dan penurunannya akan semakin banyak menentukan kinerja seluruh pasar — sementara itu, bahkan belum menghasilkan laba. Ia akan menjadi mesin spekulasi terhebat dan paling berbahaya dalam sejarah manusia.

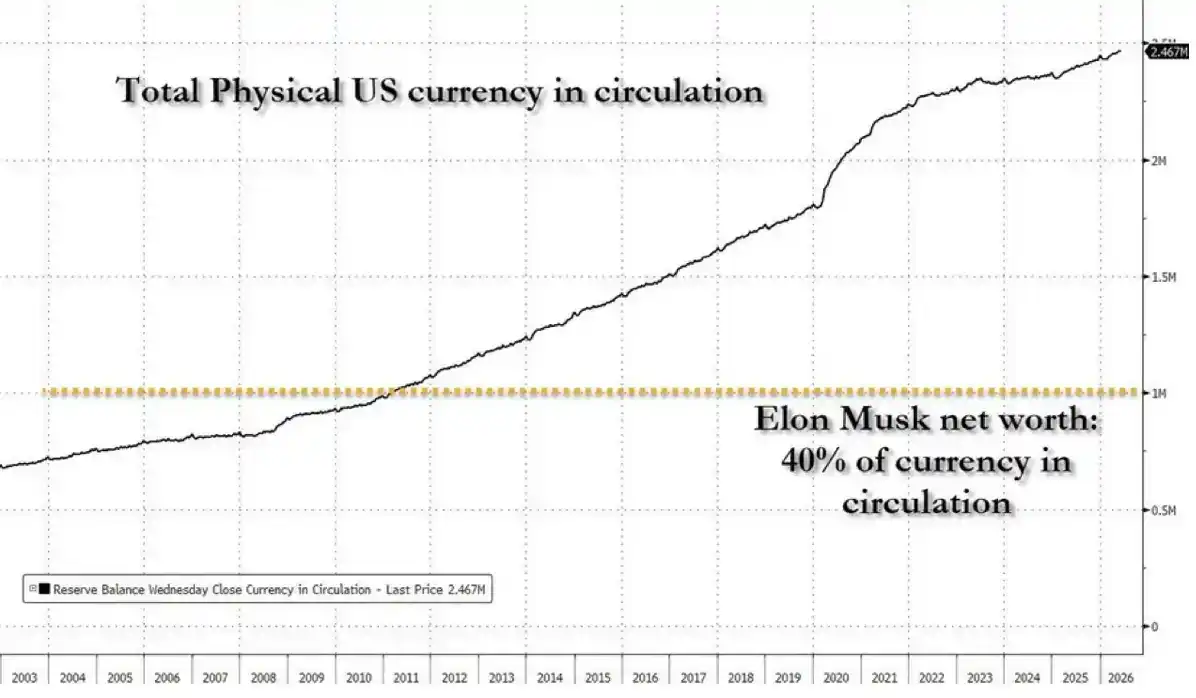

Pikirkan juga apa artinya ini bagi Elon Musk. Jika valuasi SpaceX mencapai 10 triliun dolar, kekayaan pribadi Musk akan memasuki wilayah yang belum pernah terjadi dalam sejarah modern. Kekayaan bersihnya sudah setara dengan 40% dari semua uang yang beredar.

Dan, dia tidak hanya lebih kaya daripada orang terkaya kedua. Dia mungkin segera menjadi sekitar sepuluh kali lebih kaya daripada orang terkaya kedua.

Jarak antara Musk dan miliarder lainnya mungkin melebihi total kekayaan beberapa negara maju. Pada saat itu, yang kita bahas bukan lagi penciptaan kekayaan dalam arti biasa.

Jika kapitalisasi pasar SpaceX karena semacam malfungsi gamma squeeze benar-benar melesat ke 28 triliun dolar, apa yang akan terjadi? Itu kira-kira setara dengan output ekonomi Amerika Serikat dalam satu tahun. Pada saat itulah, apakah orang akhirnya akan mulai mempertanyakan pasar? Atau akan terus mencari alasan baru untuk merasionalisasi semua ini?

Karena setiap gelembung dalam sejarah beroperasi seperti ini. Setiap rekor tertinggi baru, akan dijadikan bukti bahwa titik tertinggi sebelumnya terlalu rendah. Setiap demam spekulasi, akan dikemas sebagai inovasi — tanyakan saja pada 'pakar inovasi' Cathie Wood. Setiap short squeeze, akan dijelaskan sebagai kecerdasan. Setiap peringatan, akan berubah menjadi bukti bahwa 'orang-orang skeptis tidak mengerti masa depan'.

Hal paling mengejutkan dari SpaceX menembus 3 triliun dolar bukanlah valuasinya itu sendiri.

Melainkan, jika terus naik, ia akan menjadi terlalu besar untuk diabaikan lagi. Pada suatu saat, kita harus berhenti membicarakan SpaceX itu sendiri, dan beralih membicarakan sistem yang menciptakannya: sebuah mesin spekulasi yang telah sepenuhnya terlepas dari fungsi aslinya.

Bahayanya adalah, begitu sebuah perusahaan mencapai skala yang cukup besar, distorsi itu sendiri akan menjadi risiko sistemik. Setiap dana pasif harus memegangnya. Setiap indeks utama akan bergantung padanya. Dana pensiun, rekening pensiun, dana kekayaan negara, perusahaan asuransi, dan portofolio institusi, akan semakin banyak terekspos pada satu perdagangan yang sama. Semakin tinggi nilainya, semakin tidak bisa dihindari.

Inilah bagian yang tidak benar-benar dipahami oleh siapa pun.

Jika SpaceX akhirnya mencapai 10 triliun dolar karena kombinasi dari hype, narasi, aliran dana mekanis, dan siklus umpan balik yang digerakkan opsi, itu bukan lagi sekadar cerita tentang SpaceX. Ia akan menjadi seluruh pasar. Pergerakannya akan semakin banyak menentukan kinerja indeks, ETF, dan semua rekening pensiun dalam sistem keuangan. Pasar pada dasarnya akan menjadi sebuah referendum tentang satu saham tunggal.

Begitulah gelembung berubah menjadi risiko sistemik. Bukan saat masih kecil dan bisa diejek, tetapi saat sudah begitu besar sehingga semua orang terpaksa berpartisipasi. Mekanisme yang sama yang mendorong naik harga hari ini, pada akhirnya akan menciptakan kondisi ketidakstabilan di masa depan. Ketika kekayaan triliunan dolar terikat pada sebuah valuasi yang tidak pernah benar-benar berlabuh pada fundamental, bahkan koreksi ringan sekalipun, dapat menghasilkan konsekuensi yang jauh melampaui saham itu sendiri.