TL;DR

Investor saham AS kini menghadapi masalah yang melampaui sekadar masalah bullish atau bearish sederhana.

Di satu sisi, ada tim Strategi Ekuitas dan Kuantitatif AS dari Bank of America. Tim yang dipimpin oleh Savita Subramanian ini merilis laporan klien berjudul "Too many red flags. Take profits." pada 5 Juni. Menurut laporan Axios tanggal 9 Juni, laporan tersebut menganggap sinyal risiko saham AS sudah terlalu banyak, dan memberikan saran posisi yang lebih langsung: realisasi keuntungan.

Di sisi lain, fundamental AI tetap kuat. Microsoft, Google, Amazon, Meta masih meningkatkan pengeluaran modal untuk AI dan pusat data, permintaan pusat data Nvidia tetap menjadi titik ankor utama siklus semikonduktor. Berbeda dengan gelembung internet tahun 2000, pemimpin kenaikan kali ini telah berganti menjadi sekelompok raksasa yang memiliki arus kas, laba, pendapatan cloud, dan pesanan chip.

Jadi, masalah sesungguhnya telah bergeser dari "Apakah AI adalah gelembung?" atau "Apakah BoA sedang memperingatkan puncak?" ke masalah lain yang lebih sulit dijawab: Ketika sinyal puncak historis dan pertumbuhan nyata AI sama-sama ada, bagaimana seharusnya investor memahami risiko saham AS saat ini?

Jawabannya mungkin lebih tidak nyaman daripada sekadar bearish: Bull market AI belum tentu sudah berakhir, tetapi ia telah berpindah dari tahap "beli pertumbuhan" ke tahap "menguji kecepatan realisasi pertumbuhan".

Peringatan BoA Adalah tentang Memburuknya Rasio Imbal-Risiko

Nilai laporan BoA ini terletak pada penempatan pasar saat ini ke dalam struktur risiko historis, bukan memberikan waktu puncak yang tepat.

Menurut laporan BoA yang dikutip berbagai media keuangan, sekitar 70% dari 10 tanda peringatan bear market yang dilacak telah terpicu. Persentase ini mendekati tingkat rata-rata sebelum beberapa kali puncak S&P 500 sejak 1990. Kerangka kerja BoA juga menunjukkan bahwa S&P 500 menunjukkan valuasi tinggi secara statistik dalam 17 dari 20 indikator valuasi, dengan 8 di antaranya lebih tinggi dari puncak gelembung internet tahun 2000. CAPE (Price-to-Earnings ratio yang disesuaikan siklus) atau P/E10 berada di sekitar 40, berada di zona ekstrem tinggi historis.

Angka-angka ini masing-masing dapat dibantah. Valuasi tinggi tidak berarti akan turun besok. Sinyal historis efektif tidak berarti akurat setiap kali. Laba perusahaan AI yang lebih kuat juga memang membuat hari ini berbeda dengan tahun 2000. Tetapi ketika valuasi, luas pasar, divergensi gaya, dan momentum muncul bersamaan dengan pembacaan ekstrem, poin utama yang ingin disampaikan BoA lebih mendekati: Pasar masih bisa terus dipegang, tetapi rasio imbal-risikonya telah memburuk.

Luas pasar adalah kuncinya di sini. Indeks masih berada di level tinggi, tetapi kenaikan semakin bergantung pada segelintir pemimpin AI dan teknologi. Saham AS saat ini menunjukkan karakteristik kepemimpinan sempit yang mirip dengan tahap puncak historis: Sejumlah kecil saham menyumbang sebagian besar kenaikan indeks, proporsi komponen S&P di atas rata-rata kunci menurun, banyak saham individu tidak dekat dengan titik tertingginya sendiri. Kekuatan di tingkat indeks menutupi penurunan partisipasi internal.

Divergensi gaya juga memperkuat sinyal yang sama. BoA menyebutkan, perbedaan median return antara kuintil terbaik dan terburuk sektor teknologi sekitar 120 poin persentase, tertinggi sejak Februari 2000, mendekati 130 poin persentase sebelum puncak Maret 2000. Ini lebih mirip taruhan terpusat dana pada narasi kepastian yang sedikit, penyebaran menyeluruh di bull market biasa belum muncul.

Bagi investor yang memegang SPY, QQQ, NVDA, atau SOXX, tempat paling berbahaya dari struktur ini adalah menurunnya margin toleransi kesalahan. Indeks tentu masih bisa terus naik, tetapi ketika kenaikan semakin ditentukan oleh segelintir saham, setiap penyimpangan dalam laba, panduan, pengembalian pengeluaran modal, atau asumsi valuasi dari satu pemimpin pun dapat diperbesar menjadi penarikan kembali seluruh portofolio.

AI Kali Ini Tidak Bisa Disamakan dengan Tahun 2000

Jika hanya melihat sinyal valuasi dan luas pasar BoA, mudah menyamakan pergerakan saat ini langsung dengan tahun 2000. Tetapi perbandingan ini hanya benar setengahnya.

Ciri khas gelembung internet tahun 2000 adalah banyak perusahaan kekurangan model bisnis yang matang, investor terutama memperdagangkan imajinasi "internet mengubah dunia". Pemimpin AI hari ini berbeda. Bisnis cloud dan AI Microsoft, Google, Amazon, Meta sudah tercermin dalam pendapatan nyata, rencana pengeluaran modal, dan permintaan pusat data. Nvidia bukan hanya pusat narasi, tetapi juga pemasok chip dengan laba dan arus kas yang sangat terkonsentrasi.

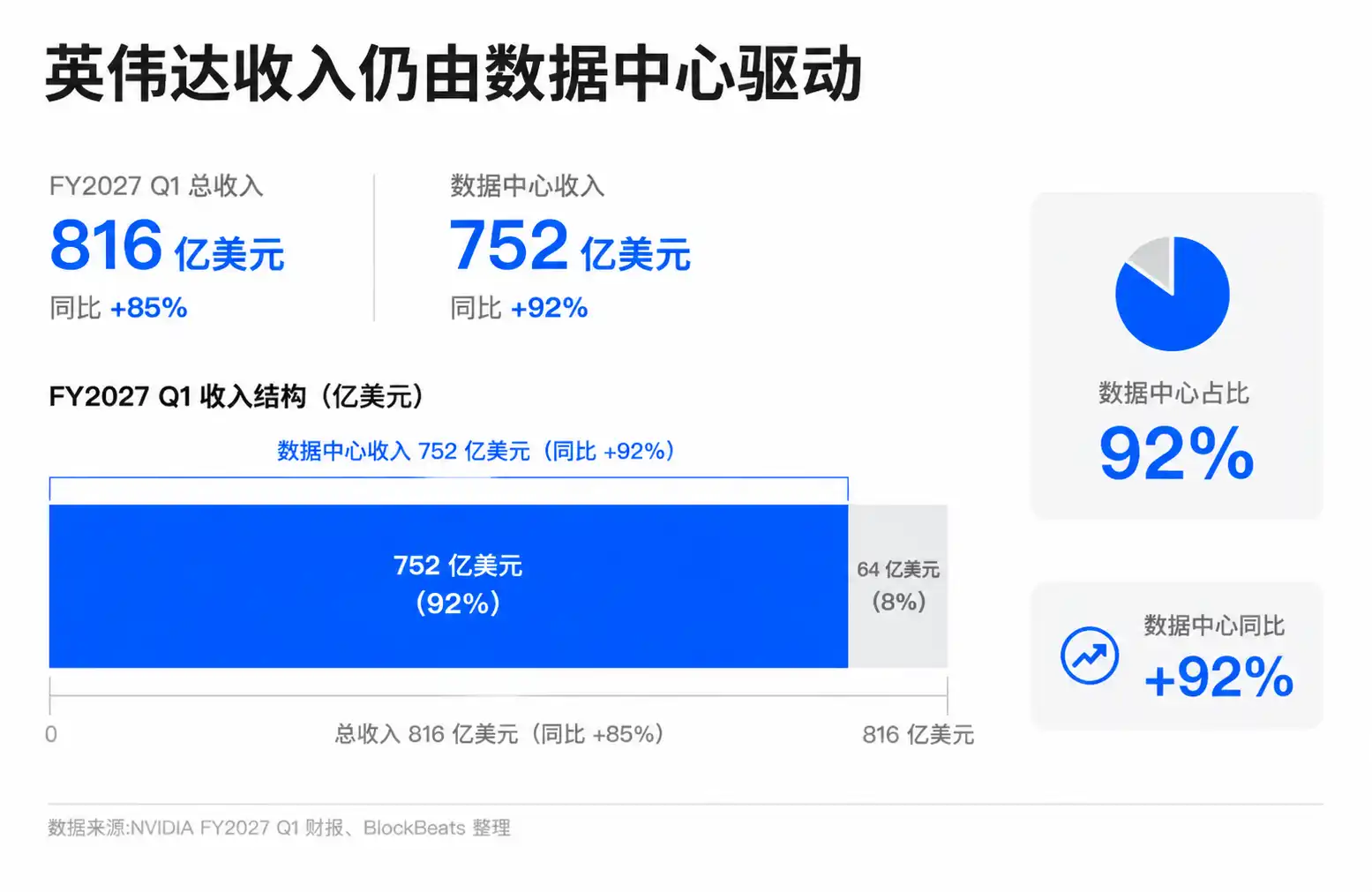

Laporan keuangan terbaru Nvidia memberikan dukungan terkuat bagi pihak bullish. Laporan keuangan Q1 FY2027 perusahaan yang dirilis Mei 2026 menunjukkan pendapatan kuartal sebesar 816 miliar dolar AS, pendapatan pusat data 752 miliar dolar AS, meningkat 92% tahun-ke-tahun. Di hadapan angka-angka ini, menyebut pergerakan AI sebagai "gelembung tanpa fundamental" sederhana, kurang meyakinkan.

Pihak optimis AI, termasuk manajemen perusahaan teknologi besar dan investor tipe pertumbuhan, membantah teori gelembung tepat berdasarkan hal ini. Mereka berpendapat, kenaikan kali ini lebih mirip siklus infrastruktur: Kebutuhan pelatihan dan inferensi mendorong GPU, jaringan, penyimpanan, listrik, pembangunan pusat data, vendor cloud menukar pengeluaran modal lebih tinggi dengan pendapatan layanan AI di masa depan, perusahaan kemudian menghubungkan AI ke perangkat lunak, iklan, pencarian, perkantoran, dan proses pengembangan.

Kerangka kerja ini memiliki dasar fakta. Beberapa musim laporan keuangan terakhir, vendor cloud besar terus menekankan permintaan AI yang kuat, bisnis cloud mempertahankan pertumbuhan. Pendapatan pusat data Nvidia menjadi pilar penting narasi pertumbuhan laba saham AS. Broadcom, AMD, perusahaan pusat data dan infrastruktur listrik, juga dimasukkan ke dalam rantai investasi yang sama. Pasar bersedia memberi valuasi lebih tinggi pada perusahaan-perusahaan ini, tidak hanya karena ceritanya bagus, tetapi pesanan, pendapatan, dan laba juga benar-benar terealisasi.

Inilah mengapa sinyal BoA tidak bisa ditafsirkan secara kasar sebagai "Bull market AI sudah berakhir". Jika fundamental dasar masih membaik, pergerakan valuasi tinggi dapat bertahan lebih lama dari pengalaman historis. Terutama di pasar di mana dana pasif, bobot indeks, dan alokasi institusi bersama-sama memperkuat posisi pemimpin, yang kuat terus menjadi lebih kuat adalah bagian dari mekanisme aliran dana itu sendiri.

Tetapi AI nyata, tidak berarti valuasi aman. Di sini mudah muncul kesalahpahaman umum: Selama revolusi teknologi itu nyata, harganya tidak mahal. Banyak gelembung dalam sejarah justru dibangun di atas teknologi nyata yang diberi harga terlalu awal dan terlalu penuh. Internet nyata mengubah dunia, tetapi investor yang membeli banyak saham internet tahun 2000, tetap mengalami kompresi valuasi yang lama.

Inti perbedaan pendapat pergerakan AI saat ini, sedang bergeser dari "Apakah AI berguna?" ke "Berapa tahun ke depan yang sudah dibeli pasar?". Sinyal historis BoA penting, justru karena mengingatkan investor: Sekalipun fundamental itu nyata, ketika harga sudah mencerminkan terlalu banyak kabar baik masa depan, risiko tetap akan meningkat.

Tekanan Beralih ke Pendapatan dan Arus Kas

Bull market AI memasuki bagian tersulit, bukan karena permintaan tiba-tiba hilang. Perubahan sesungguhnya adalah, pasar mulai menuntut lebih banyak bukti.

Dua tahun terakhir, investor bersedia membayar valuasi tinggi untuk pemimpin AI, karena jalur pertumbuhan terlihat jelas: Vendor cloud meningkatkan pengeluaran modal, perusahaan chip menjual lebih banyak GPU high-end, perusahaan pusat data dan peralatan jaringan mendapat pesanan, aplikasi perusahaan di masa depan melepaskan pendapatan lebih besar. Memasuki tahun 2026, yang perlu dilihat pasar bukan hanya terus berinvestasi, tetapi juga apakah investasi itu dapat diubah menjadi pendapatan, margin laba, dan arus kas bebas yang cukup tinggi.

Pengeluaran modal adalah fokus masalah ini. Microsoft, Google, Amazon, Meta terus meningkatkan investasi AI dan pusat data, arahnya pada dasarnya jelas, tetapi perkiraan lembaga dan media tentang skala spesifik cukup bervariasi. Yang lebih penting, investor sudah mulai khawatir dengan tekanan pengeluaran modal yang lebih tinggi terhadap arus kas bebas dan tingkat pengembalian investasi. Di sini tidak bisa ditulis sederhana sebagai "Investasi AI tidak dapat dikembalikan", tetapi setelah kurva investasi menjadi lebih curam, tuntutan pasar terhadap kurva pengembalian juga akan meningkat.

Bagi Microsoft, Google, Amazon, dan Meta, terus meningkatkan investasi AI memiliki kebutuhan strategis. Siapa yang berhenti, siapa yang mungkin tertinggal di cloud, pencarian, iklan, perkantoran, model, dan ekosistem pengembang. Tetapi dari sudut pandang pemegang saham, semakin tinggi pengeluaran modal, laporan keuangan di masa depan semakin perlu membuktikan bahwa investasi ini dapat membawa pertambahan pendapatan, stabilitas margin laba, dan ketahanan arus kas.

Bagi rantai semikonduktor yang diwakili oleh Nvidia, Broadcom, AMD, dan SOXX, logikanya sedikit berbeda. Mereka adalah penerima manfaat langsung siklus investasi AI, pesanan dan laba terealisasi lebih awal. Tetapi justru karena pasar sudah menganggap mereka sebagai pemenang inti siklus infrastruktur AI, begitu vendor cloud melambatkan pengeluaran modal, menunda pembelian, atau mulai menekankan disiplin investasi, valuasi semikonduktor akan bereaksi terlebih dahulu.

Ini akan membentuk rantai umpan balik yang lebih rapuh. Raksasa cloud meningkatkan pengeluaran modal, menopang pendapatan perusahaan chip. Pertumbuhan tinggi perusahaan chip, menopang kenaikan indeks. Kenaikan indeks dan revisi ke atas laba, memperkuat kepercayaan pasar pada siklus panjang AI. Jika salah satu mata rantai ini menunjukkan perlambatan, yang dihadapi pasar belum tentu "AI berakhir", lebih mungkin valuasi perlu disesuaikan kembali dengan kecepatan realisasi.

Laporan Keuangan Semester Kedua Harus Membuktikan Risiko Dapat Ditutup oleh Pertumbuhan

Sinyal bear market 70% BoA tidak akan otomatis berubah menjadi puncak, laporan keuangan kuat pemimpin AI juga tidak akan otomatis menghilangkan risiko valuasi. Yang benar-benar perlu diverifikasi selanjutnya adalah, apakah pertumbuhan berkelanjutan dapat menutupi sinyal risiko ini dalam hal valuasi dan struktur pasar.

Jendela pengamatan paling langsung adalah laporan keuangan semester kedua 2026. Investor perlu melihat pendapatan AI perusahaan teknologi besar terus tumbuh, sementara margin laba tidak terkikis secara signifikan oleh tekanan pengeluaran modal dan depresiasi. Vendor cloud sambil terus berinvestasi, juga harus membuktikan permintaan klien cukup kuat. Pesanan dan panduan perusahaan semikonduktor seperti Nvidia, Broadcom, AMD, akan mencerminkan apakah ritme investasi hilir melambat.

Variabel lain adalah luas pasar. Jika S&P dan Nasdaq terus mencetak rekor tertinggi baru, tetapi semakin sedikit saham yang berpartisipasi naik, saham dengan P/E tinggi terus mengalahkan saham dengan P/E rendah secara sistematis, struktur puncak historis yang disebut BoA akan semakin sulit diabaikan. Sebaliknya, jika laba menyebar ke lebih banyak industri, indeks tidak lagi hanya bergantung pada segelintir pemimpin AI, sinyal risiko berpeluang dicerna perlahan oleh waktu dan kinerja.

Bagi investor biasa, saat ini lebih cocok melakukan pemeriksaan posisi dan tingkat konsentrasi. Mengatakan "bullish AI" atau "bearish saham AS" tidak menyelesaikan masalah. AI mungkin masih menjadi tema investasi terpenting beberapa tahun ke depan, tetapi ketika valuasi, luas pasar, dan tekanan pengeluaran modal sama-sama meningkat, terus memegangnya, telah berpindah dari penemuan tren awal menjadi taruhan pada kecepatan realisasi.