Penulis: Curry, Deep Tide TechFlow

Di hari-hari saat SpaceX akan melantai, harga pra-pasar SPCX di Hyperliquid membanjiri layar, tetapi sedikit yang melihat siapa di balik penyiapan pasar ini.

Sebenarnya, ini adalah tim bernama Trade.xyz. Anonim, baru muncul tahun ini, dan sekarang mereka menguasai lebih dari 90% open interest kontrak pra-pasar di Hyperliquid. Gelombang panas Pre-IPO SpaceX di chain, pada dasarnya, digerakkan oleh mereka sendiri.

Dan tepat tiga hari setelah SpaceX melantai, pada 15 Juni, tim lain yang menjalankan bisnis serupa mengumumkan penutupan.

Tim ini bernama Ventuals, didukung oleh Paradigm, juga menjalankan kontrak pra-pasar SpaceX, plus OpenAI dan Anthropic. Diluncurkan awal tahun ini, dari pembukaan hingga penutupan hanya butuh sembilan bulan.

Chain yang sama, mekanisme HIP-3 yang sama, arena yang sama. Satu berhasil membuat SpaceX menjadi pasar terbesar, yang lain menggenggam OpenAI dan Anthropic, justru gagal.

Yang menarik adalah cara Ventuals mengundurkan diri. Menurut postingan media sosial akun resmi mereka, mereka bukan kabur karena bangkrut. Pengumuman menyebutkan mereka diakuisisi, tim sepenuhnya bergabung ke proyek lain dalam ekosistem Hyperliquid. Modal dikembalikan 1:1 kepada pengguna, sebuah akhir yang terhormat.

Masalahnya di sini. Dengan membawa OpenAI dan Anthropic, dua merek paling langka di arena, seharusnya mereka adalah yang paling kecil kemungkinannya gulung tikar. Di mana letak perbedaannya?

Trade XYZ vs Ventuals

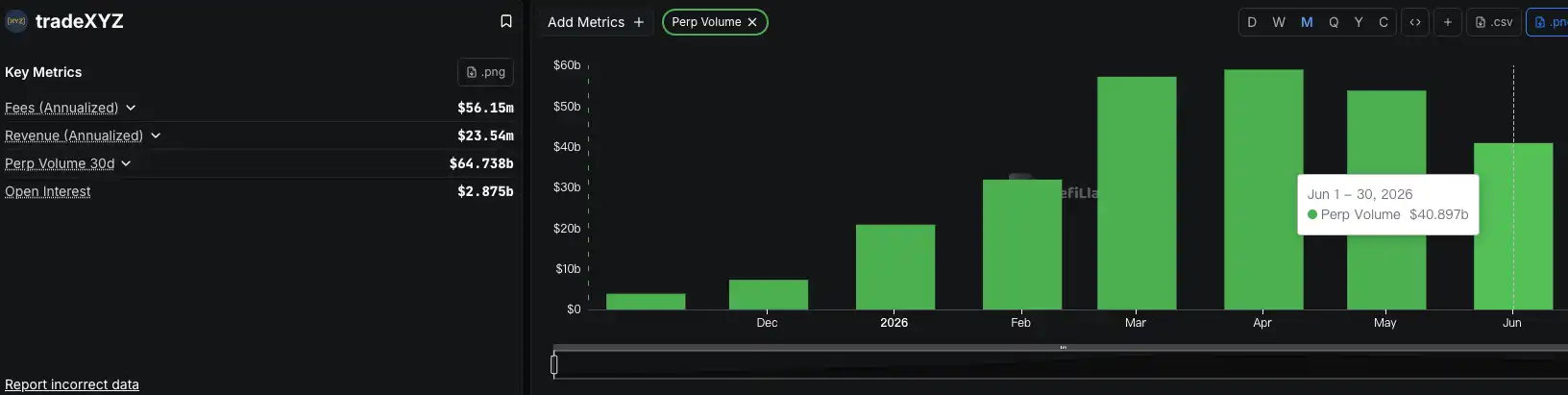

Trade.xyz yang sekarang sukses, timnya hingga kini masih anonim.

Pendiri proyek hanya sedikit terungkap dalam sebuah wawancara Jeff Yan, pendiri Hyperliquid, yang mengatakan dia membeli bitcoin pertamanya seharga $66 pada 2013, sejak itu selalu seorang investor, belum pernah menjalankan proyek, kalau tidak bertemu Jeff, mungkin sudah lama keluar dari lingkaran ini.

Seseorang yang baru setengah jalan ini, menciptakan pasar pra-pasar terbesar di Hyperliquid. Menurut laporan Colossus, Trade.xyz tumbuh 38% per minggu sejak Oktober lalu, dengan volume kumulatif melebihi $130 miliar.

Mereka mulai dengan perak, lalu minyak mentah, kemudian S&P 500, baru kemudian SpaceX.

Pemilihan SpaceX mereka sangat cerdik.

SpaceX akan melantai di Nasdaq pada 12 Juni, harga penawaran dan tanggal IPO sudah pasti. Trade.xyz menggantungkan kontrak pra-pasar, sama dengan bertaruh pada sesuatu yang jawabannya akan terungkap, pada hari IPO, Nasdaq akan memberikan harga sebenarnya. Harga sebenarnya ini seperti tali, menahan harga pra-pasar agar tidak melayang terlalu jauh. Sekalipun di tengah jalan harga salah, pada saat pelantangan akan ditarik kembali.

Faktanya memang demikian. SPCX beberapa hari sebelum IPO diperdagangkan di kisaran $154 hingga $172, menargetkan premium di atas harga penawaran $135, kemudian setelah IPO memang naik, tepat.

Ventuals memilih jenis aset yang berbeda.

Dibackup oleh Paradigm, salah satu venture capital top di crypto, latar belakangnya jauh lebih terhormat daripada Trade.xyz yang anonim. Merek yang dipilih juga lebih besar, OpenAI dan Anthropic, dua yang paling langka.

Tapi kedua perusahaan ini, dalam waktu dekat sama sekali tidak memiliki tanggal IPO.

Di luar bukan tidak ada harga patokan mereka. Menurut Bloomberg, Anthropic tahun ini memperbolehkan karyawan menjual saham lama dengan valuasi $350 miliar, OpenAI juga melakukan ini secara berkala. Tapi harga seperti ini ditetapkan di balik pintu tertutup, dalam satu transaksi saham lama, pembeli dan penjual seringkali adalah pemegang saham lama yang sudah memegang banyak, aset tidak benar-benar berpindah tangan di pasar publik.

Penetapan harga seperti ini mungkin akurat pada saat-saat tertentu, tapi tidak memiliki order book publik yang bisa ditentang oleh semua orang untuk mengoreksi kesalahan.

Ventuals membawa harga ini ke chain sebagai kontrak, sama dengan menggantung seluruh pasar pada satu atau dua harga feed off-chain. Lebih merepotkan, mereka memberi harga ini mekanisme yang melawan dirinya sendiri.

Ada analis on-chain yang membongkar logika penetapan harga Ventuals:

Harga oracle mereka, separuh berasal dari transaksi saham lama eksternal dan harga valuasi pendanaan, separuh lainnya berasal dari rata-rata harga kontrak itu sendiri. Artinya, separuh harga merujuk pada dirinya sendiri. Begitu permintaan beli mendorong naik, rata-rata tertarik naik, oracle ikut naik, batas atas harga kembali terdorong, lalu terus naik.

Hasilnya, harga kontrak OpenAI, Anthropic, dan lainnya dalam jangka panjang menempel di langit-langit, order jual dan likuidasi sulit dieksekusi. Grafik terlihat naik stabil, tapi sebenarnya tersangkut secara struktural di sana, tidak banyak hubungannya dengan penawaran dan permintaan nyata.

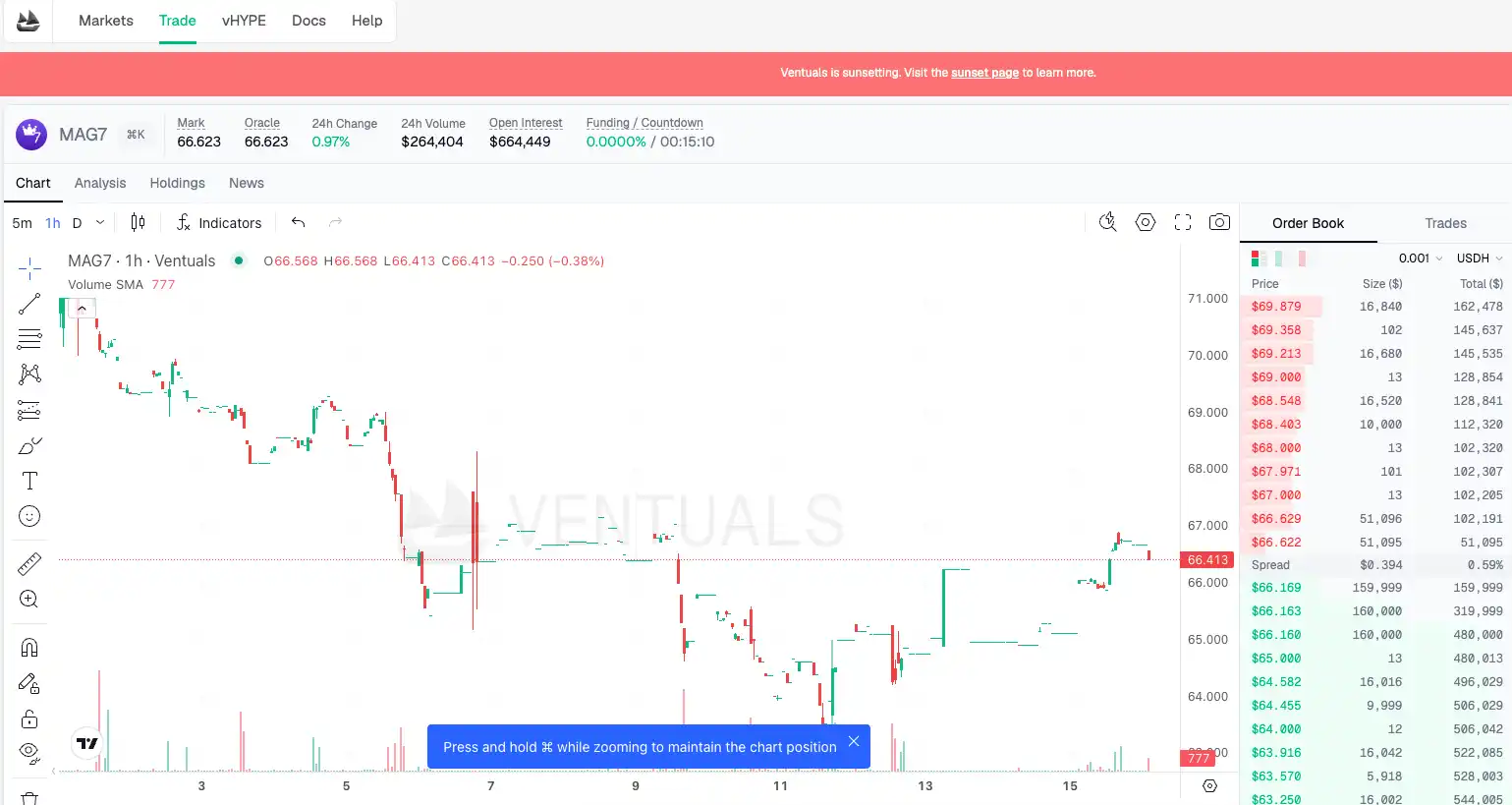

Sumber gambar: Aset MAG7 di Ventuals, dapat dilihat grafik candlestick terputus-putus, beberapa periode waktu tidak ada eksekusi

Jadi Pre-IPO seperti ini, tidak terlalu seperti pasar memberi tahu berapa nilai OpenAI, lebih seperti sebuah mesin mendorong harga naik, lalu mengikutinya ke atas berdasarkan harga yang didorongnya sendiri.

Trade.xyz bertaruh pada aset yang cepat atau lambat akan dilikuidasi oleh Nasdaq, salah ada harga sebenarnya yang menyangga; Ventuals bertaruh pada aset yang sementara hanya hidup dalam harga internal, lalu memberinya lapisan feed price yang berputar sendiri, harga menggantung di udara, di bawahnya tidak ada dasar.

Harga Penutupan Referensi: OpenAI $1300, Anthropic $1600

Saat harus ditutup, apakah harga terakhir yang mereka laporkan itu sah?

Saat Ventuals ditutup, mereka harus menetapkan harga akhir untuk kontrak yang dipegang, untuk melikuidasi posisi semua orang. Caranya adalah, mengambil rata-rata harga 24 jam terakhir dan membekukannya. OpenAI akhirnya ditetapkan pada $1341.80 per saham, Anthropic pada $1618.90.

Kedua angka ini sekarang terukir dalam catatan penyelesaian, menjadi harga akhir kedua perusahaan ini di chain.

Seperti disebutkan sebelumnya, harga ini separuh merujuk harga saham lama eksternal, separuh merujuk rata-rata harga mereka sendiri, dalam jangka panjang merangkak naik menempel langit-langit. Dengan kata lain, angka $1341.80 ini, sebagian cukup besar adalah hasil mesin mendorong harga yang didorongnya sendiri naik lagi.

Ini presisi hingga dua desimal, tapi belum tentu benar.

Yang paling ironis adalah, harga seperti ini, di luar sana benar-benar ada yang menganggapnya serius.

Menurut Bloomberg, karyawan SpaceX, OpenAI, Anthropic, dan beberapa venture capital yang masuk di tahap akhir, pernah mendatangi Ventuals, mengatakan mereka menggunakan platform ini untuk menilai valuasi kepemilikan saham mereka.

Menurut saya, hal ini perlu dilihat lebih detail.

Orang-orang ini memegang saham lama dengan uang sungguhan, seharusnya mereka yang paling tahu nilai saham mereka. Tapi harga di pasar primer seperti pasta gigi yang diperas setahun sekali, di antara dua putaran pendanaan adalah kekosongan, tidak ada yang tahu apakah harga saham naik atau turun di antaranya.

Sementara tempat seperti Ventuals, sekalipun tidak bisa diandalkan, setidaknya 24 jam melaporkan sebuah angka, dan bisa melihat naik turun.

Maka muncul situasi terbalik. Orang dalam yang seharusnya paling berhak menetapkan harga, malah melihat angka di meja taruhan retail, mencari sedikit penghiburan psikologis.

Inilah yang paling janggal dari bisnis penetapan harga pra-pasar ini.

Aset paling langka, paling kekurangan harga yang adil; semakin kekurangan harga, semakin orang mau menggenggam apapun yang terlihat seperti harga, sekalipun itu hasil mesin yang mendorong dirinya sendiri.

Ventuals tutup, dua harga terakhir itu pun membeku di sana. Tapi kebutuhan untuk melihat angka seperti ini sebagai referensi, kelihatannya tidak berkurang sama sekali.

Bisnis Penetapan Harga Pra-Pasar, Pemain Berdatangan

Kebutuhan tidak berkurang, pasokan malah semakin banyak, dan semakin formal.

Di minggu yang sama Ventuals tutup, Coinbase meluncurkan kontrak perpetual pra-pasar mereka sendiri, aset pertama adalah SpaceX, ditujukan untuk pengguna di luar AS.

Bukan hanya Coinbase. Polymarket menggunakan data Nasdaq untuk membuka pasar prediksi valuasi perusahaan privat, Citi meluncurkan tokenized private company stock untuk klien wealth dan institusi. Crypto melakukan, investment bank ternama juga melakukan.

Ini bukan lagi permainan kecil beberapa tim anonim di Hyperliquid. Memberikan harga yang bisa diperdagangkan kapan saja untuk perusahaan yang belum melantai, sedang berubah menjadi bisnis serius yang semua orang ingin mendapatkan bagian.

Bagi pembaca di Indonesia, kebutuhan ini sebenarnya tidak asing. IPO harus antri, kuota pasar primer hanya dibagi di antara institusi dan high-net-worth, orang biasa bahkan tidak bisa menyentuh pintunya. Sekarang ada yang menggantung harga perusahaan seperti OpenAI, SpaceX, bisa dibeli-dijual 24 jam, bagi banyak orang ini pertama kalinya bisa menyentuh aset jenis ini. Kebutuhan itu nyata.

Tapi penutupan Ventuals, dalam setengah tahun ini juga memperlihatkan dengan jelas titik vital bisnis ini.

Harga, hanya dengan ada orang yang mau bertransaksi tidak cukup, harus ada pasar publik yang bisa ditentang oleh semua orang untuk terus mengoreksi kesalahan. Sekalipun Coinbase yang melakukan, titik vital ini tidak otomatis hilang. Hanya berganti dari merek tim anonim menjadi merek yang lebih besar. Perusahaan di bawahnya tetap belum melantai, harga yang adil itu tetap tidak ada.

Orang berikutnya yang akan menetapkan harganya, apakah akan lebih akurat daripada Ventuals? Jawabannya mungkin baru akan terungkap saat OpenAI benar-benar berdiri di hari pelantangan.