Ditulis oleh: Henry Kim, Ryan Yoon

Diterjemahkan oleh: Luffy, Foresight News

TL;DR:

- Kartu kripto saat ini mirip dengan kartu debit di akhir era 1990-an, tepat sebelum komersialisasi masif: keduanya memanfaatkan jaringan pembayaran yang ada untuk melewati penerimaan pedagang. Namun, hubungan keuangan sehari-hari yang dibangun di sekitar akun bank utama (seperti deposit gaji, pemotongan rutin) belum terbentuk.

- Volume transaksi tahunan kartu pembayaran kripto sekitar US$18 miliar. RedotPay menguasai lebih dari setengah pangsa pasar, dan penggunanya terkonsentrasi di pasar berkembang. Kartu pembayaran kripto saat ini hanya alat tambahan di daerah dengan akses terbatas ke dolar AS, jauh dari menjadi infrastruktur keuangan universal.

- Pertumbuhan volume transaksi pembayaran saja tidak cukup untuk menetapkan posisi kartu kripto sebagai infrastruktur. Pasar akhirnya akan ditentukan oleh tiga jenis pemain: platform yang mengontrol aliran dana, penyedia layanan yang menguasai daerah yang belum terjangkau keuangan tradisional, dan perusahaan yang membangun hubungan akun inti sehari-hari di atas infrastruktur pembayaran dasar.

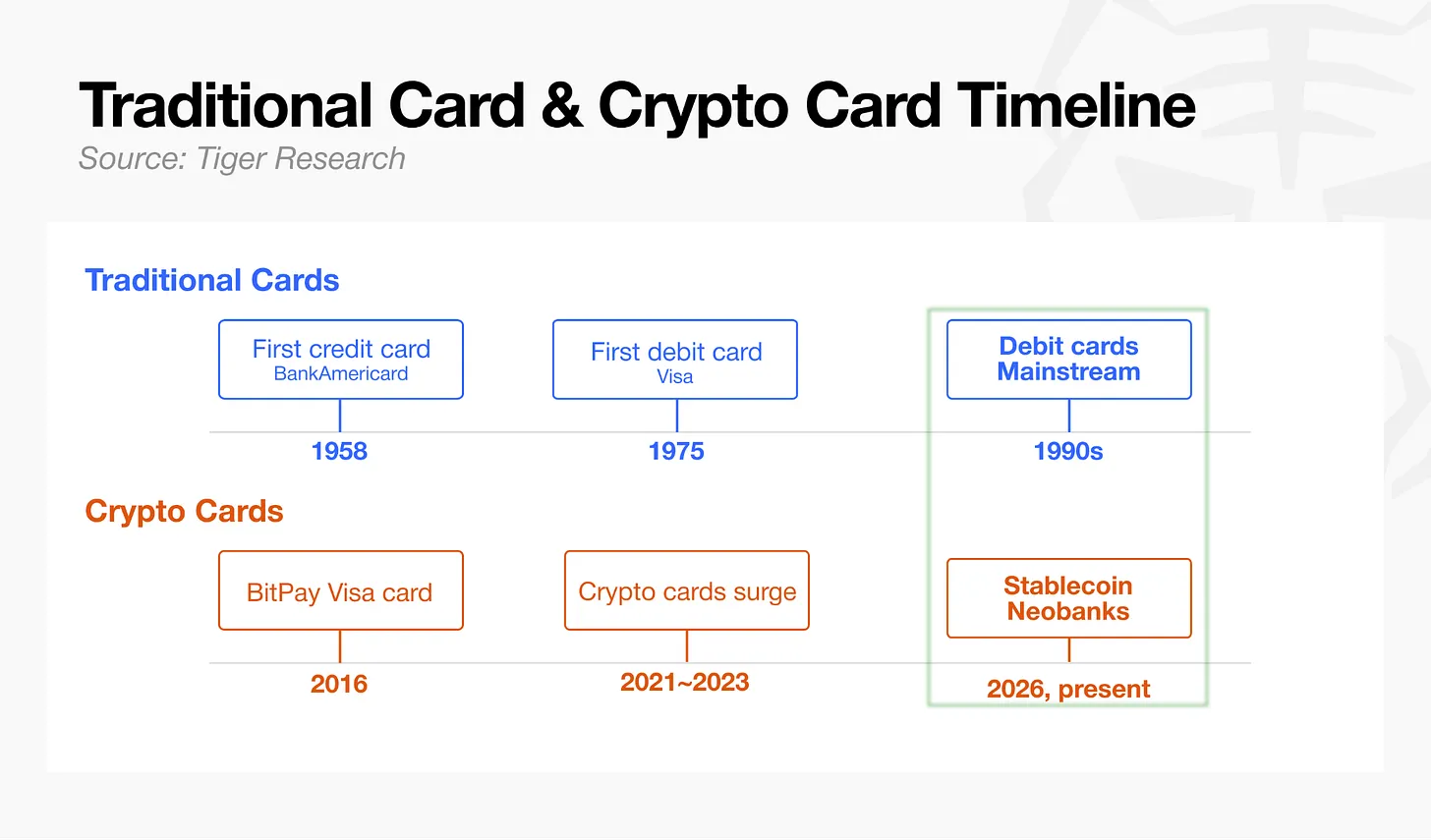

Dunia Paralel Kartu Debit Tahun 1990

Pada September 1958, Bank of America mengirimkan kartu kredit secara massal kepada 65.000 penduduk Fresno, California. Ini adalah kartu pembayaran pertama tanpa infrastruktur dasar pendukung. Setahun setelah diluncurkan, bisnisnya lesu, tingkat keterlambatan pembayaran mencapai 22%, dengan kerugian hingga US$20 juta. Industri menghabiskan 15 tahun untuk membangun sistem penyelesaian elektronik. Kartu debit baru resmi diluncurkan 17 tahun kemudian, dan Visa butuh waktu 20 tahun penuh untuk membangun standar pembayaran global yang universal.

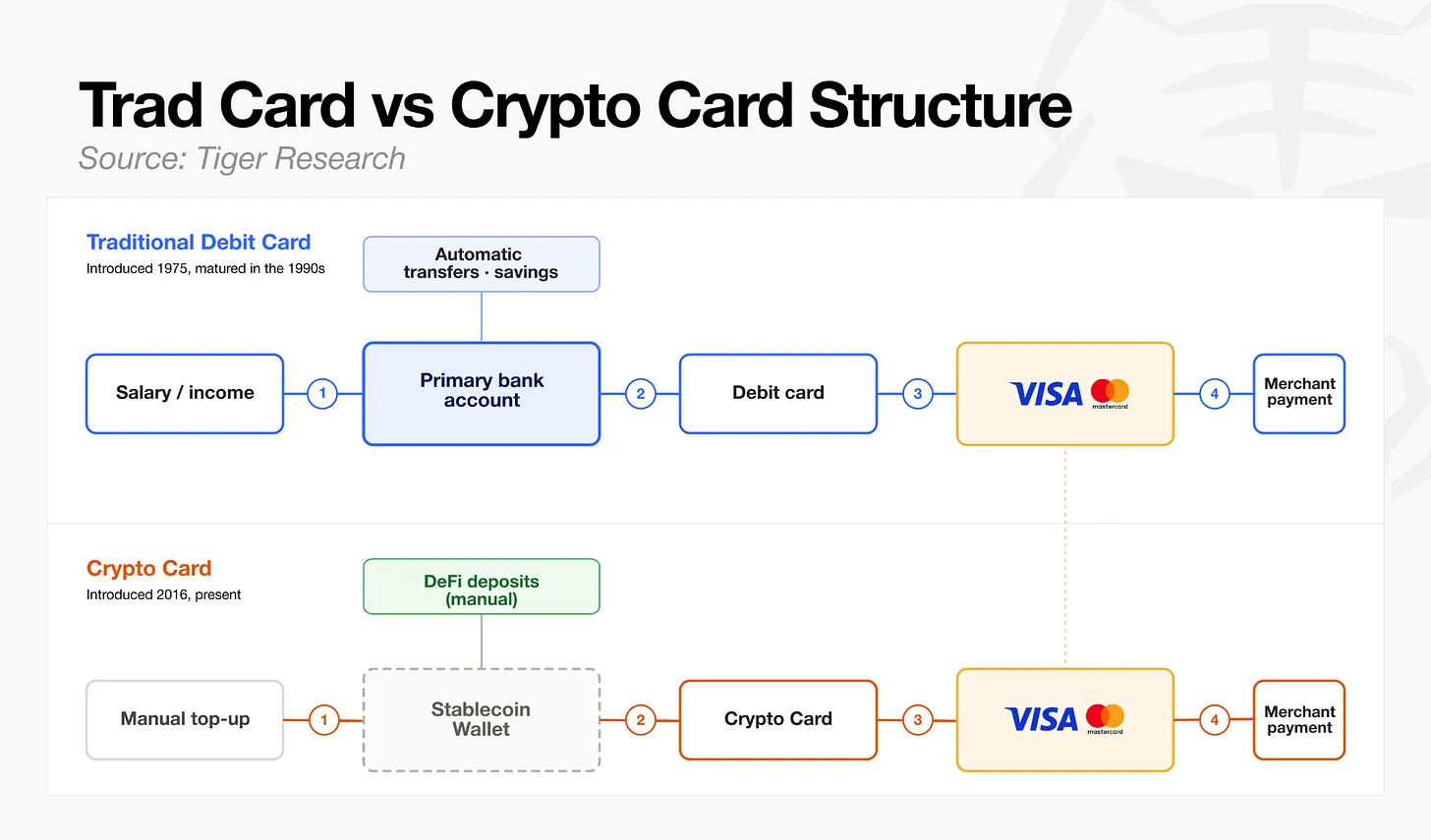

Pemisah terbesar antara pembayaran tradisional dan kripto terletak pada ada atau tidaknya hubungan akun keuangan rutin pengguna yang mengendap. Kartu debit lahir tahun 1975, tetapi baru menjadi alat standar untuk akun bank inti individu pada era 1990-an setelah deposito gaji menjadi umum. Berbeda dengan kartu kripto saat ini, pintu masuk dana pada dasarnya hanya isi ulang stablecoin oleh pengguna sendiri; sebagian besar dompet kripto tidak dapat menerima arus kas sehari-hari seperti deposit gaji atau pemotongan tetap. Tahap perkembangan industri secara keseluruhan kira-kira setara dengan kartu debit di sekitar tahun 1990.

Pemimpin masa depan di jalur kartu pembayaran kripto tidak terletak pada jumlah kartu yang diterbitkan, tetapi pada siapa yang pertama kali membangun akun inti yang benar-benar melayani pendapatan dan pengeluaran sehari-hari, atau menemukan titik pertumbuhan yang mendorong retensi pengguna jangka panjang.

Transaksi US$1,5 Miliar per Bulan, Tidak Menandakan Kematangan Industri

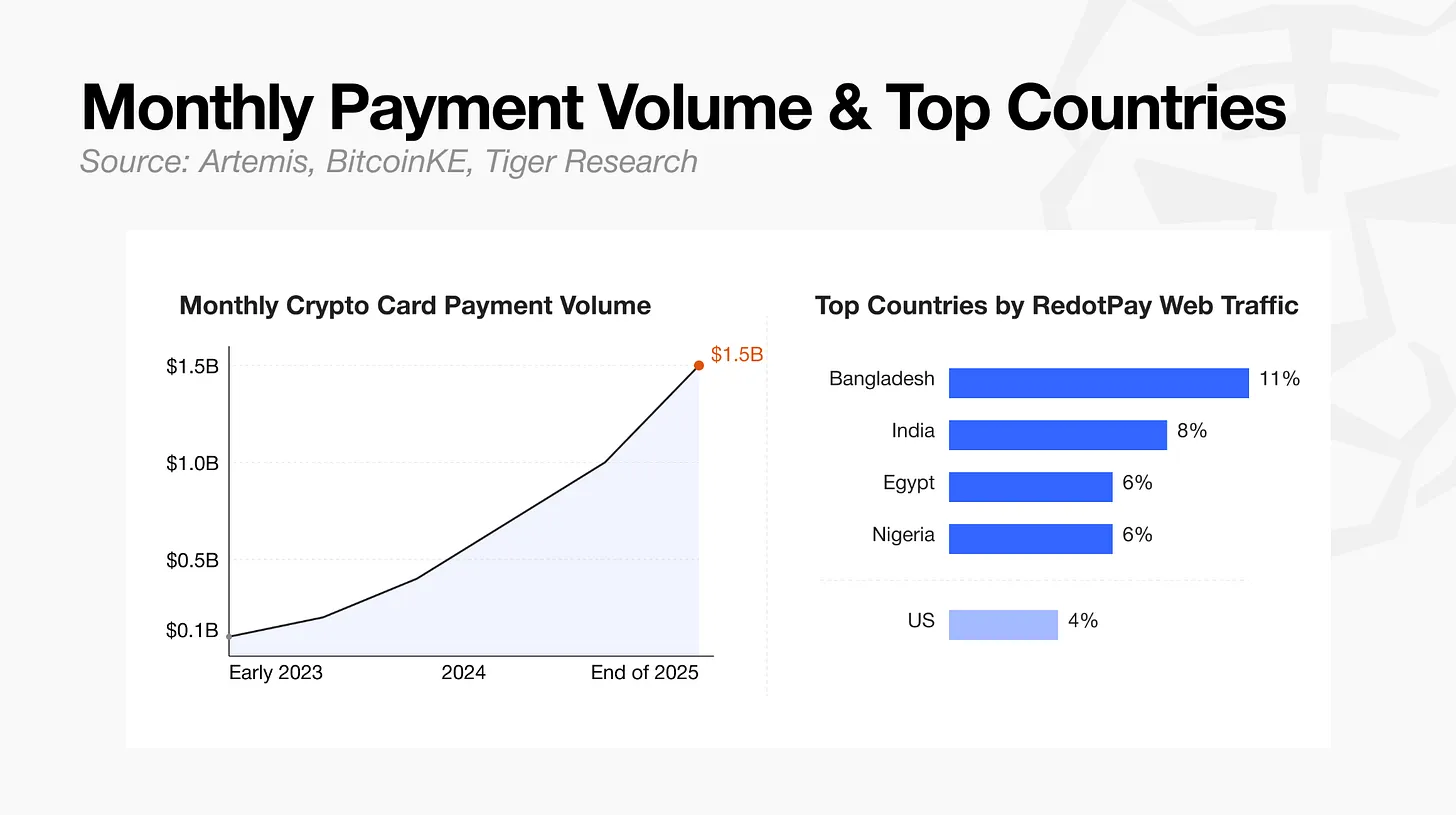

Menurut statistik lembaga data Artemis, volume transaksi bulanan kartu pembayaran kripto tumbuh dari US$100 juta pada awal 2023 menjadi US$1,5 miliar pada akhir 2025, dengan skala tahunan sekitar US$18 miliar. Dipengaruhi oleh metode statistik data on-chain, nilai tahunan sebenarnya berfluktuasi sedikit, tetapi ledakan volume transaksi sudah menjadi fakta.

Analisis mendetail terhadap indikator-indikator ini mengungkapkan konsentrasi yang jelas dalam layanan dan wilayah. Penyedia layanan teratas RedotPay menguasai lebih dari setengah lalu lintas transaksi industri; pengguna yang mengakses platform sangat terkonsentrasi di pasar berkembang: Bangladesh 11%, India 8%, Mesir 6%, Nigeria 6%, sedangkan AS hanya 4%.

Dari sini terlihat bahwa permintaan nyata kartu pembayaran kripto bukan berasal dari pasar utama negara maju, tetapi dari wilayah berkembang dengan layanan keuangan yang tidak memadai dan akses terbatas ke dolar AS.

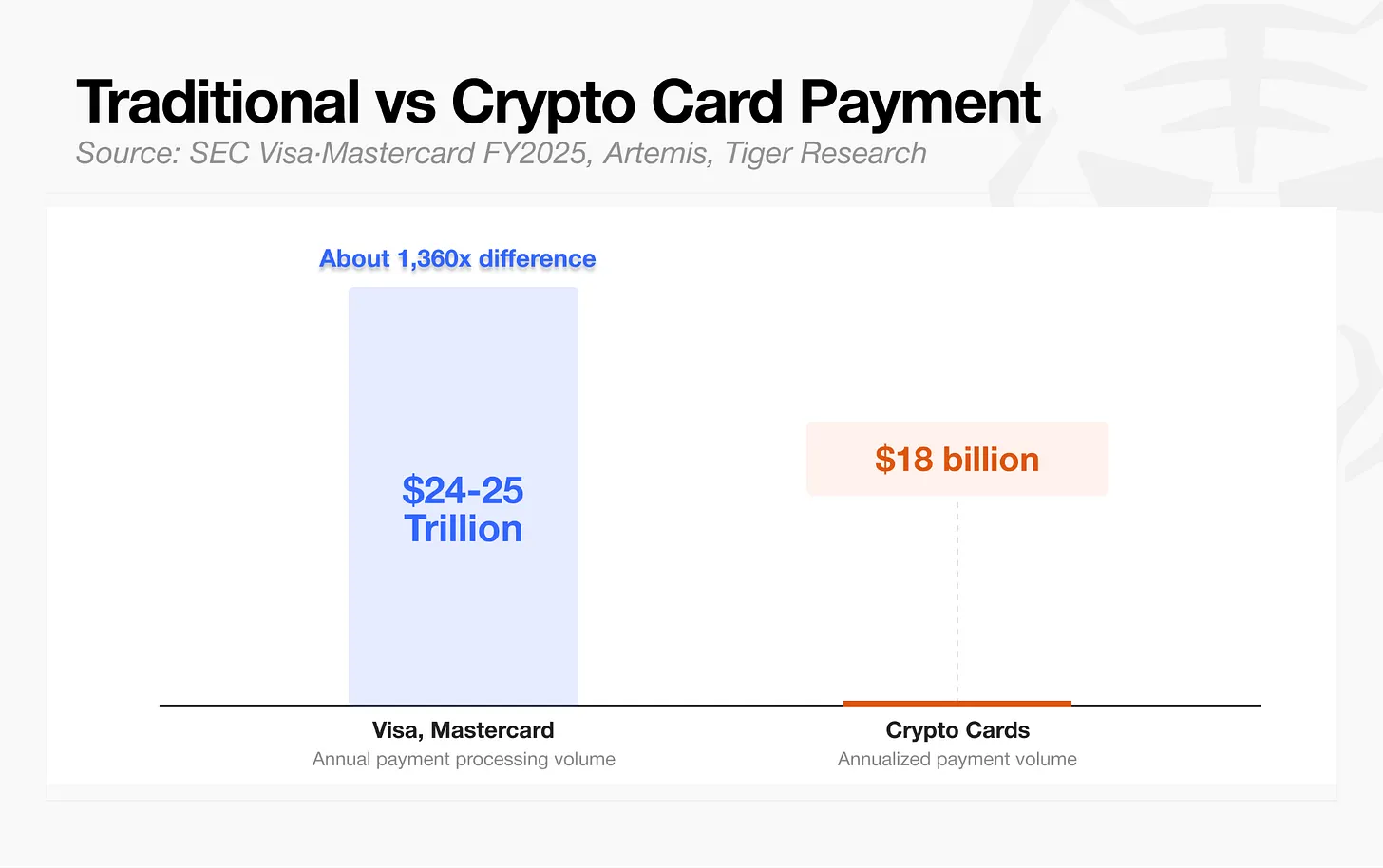

Dibandingkan dengan jaringan keuangan yang matang, kesenjangan skala kripto masih sangat besar. Volume pembayaran tahunan Visa dan Mastercard mencapai US$24-25 triliun, sedangkan transaksi tahunan kartu kripto hanya US$18 miliar. Keduanya sama sekali tidak berada pada tingkat yang sama.

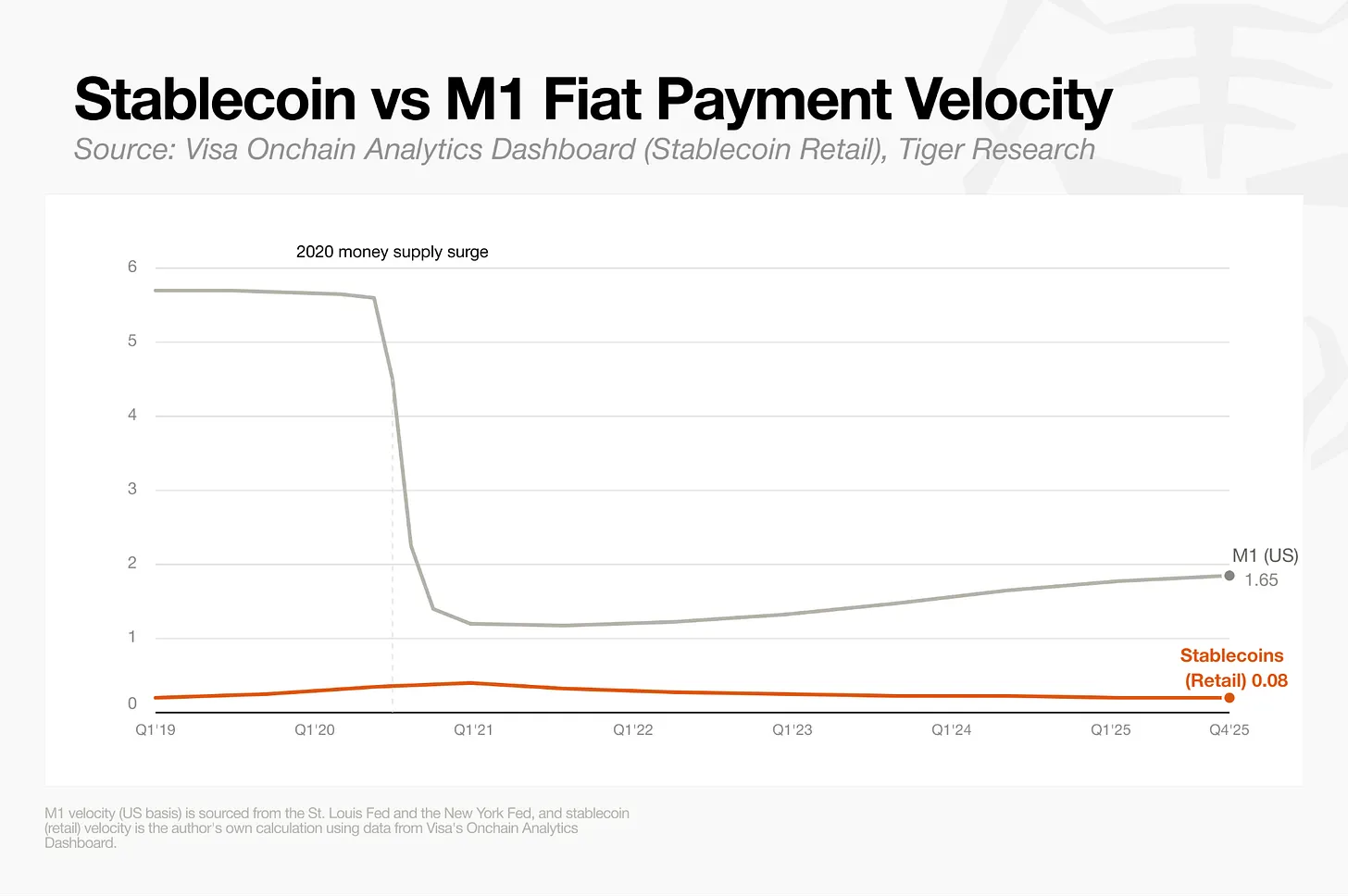

Indikator kecepatan sirkulasi yang mengukur tingkat adopsi pembayaran sehari-hari juga relatif rendah. Menurut statistik Visa, kecepatan sirkulasi retail stablecoin on-chain hanya 0,08, seperdua puluh dari kecepatan sirkulasi uang fiat sempit M1 (1,65). Pola penggunaan stablecoin oleh pengguna bukanlah proses rutin deposit gaji, belanja sehari-hari, dan isi ulang berulang, melainkan lebih sering berupa isi ulang satu kali dan kemudian belanja dengan kartu secara sporadis.

Pertumbuhan angka volume transaksi tidak sama dengan pasar yang telah membentuk sistem kliring universal yang matang. Saat ini, banyak transaksi kartu kripto berasal dari populasi di pasar berkembang yang tidak dapat membuka akun dolar AS dengan mudah. Bagi pengguna seperti ini, kartu kripto memang memiliki nilai keuangan praktis.

Namun, di pasar maju, kartu pembayaran kripto belum menemukan titik kecocokan produk-pasar yang stabil, dan juga belum membangun hubungan pengikatan akun yang mendalam yang dibawa oleh deposit gaji dan pemotongan otomatis.

Ditinjau dari saluran masuk dana dan skenario konsumsi, kartu pembayaran kripto saat ini lebih cocok untuk kebutuhan spesifik negara tertentu, termasuk dalam kategori alat tambahan, bukan infrastruktur keuangan universal. Namun, di tengah pertumbuhan industri yang pesat, empat pemain utama dengan model bisnis yang berbeda sedang menyempurnakan setiap mata rantai industri secara bersamaan.

Empat Model Bisnis Utama Kartu Pembayaran Kripto

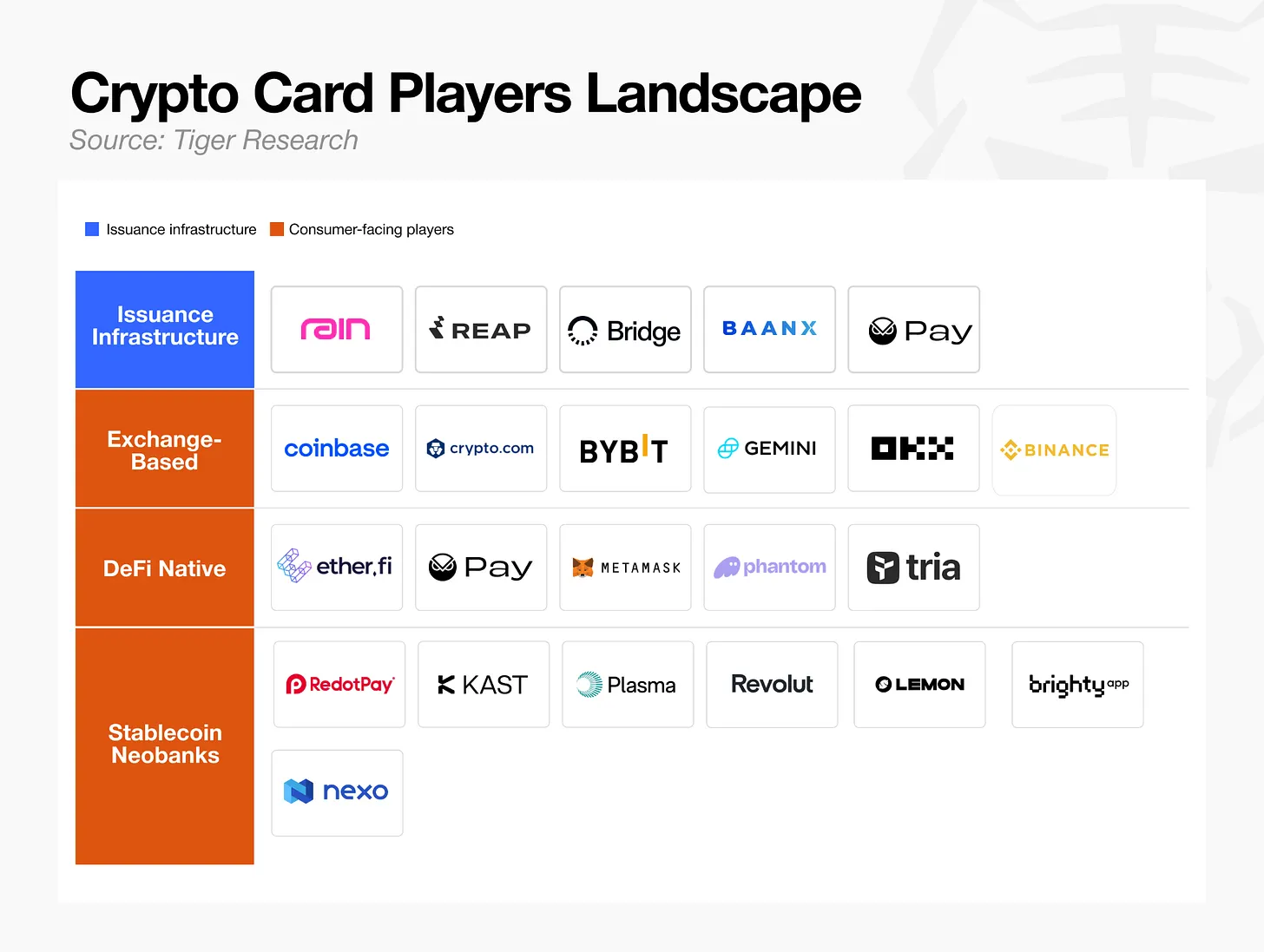

Industri kartu kripto secara kasar dapat dibagi menjadi empat model bisnis, dengan para peserta berlomba merebut posisi terdepan di berbagai lapisan. Model-model ini beragam, mulai dari perusahaan yang fokus menyediakan infrastruktur backend, hingga perusahaan yang hanya meminjam bentuk kartu tetapi struktur dasarnya sama sekali berbeda.

Infrastruktur Penerbitan Kartu

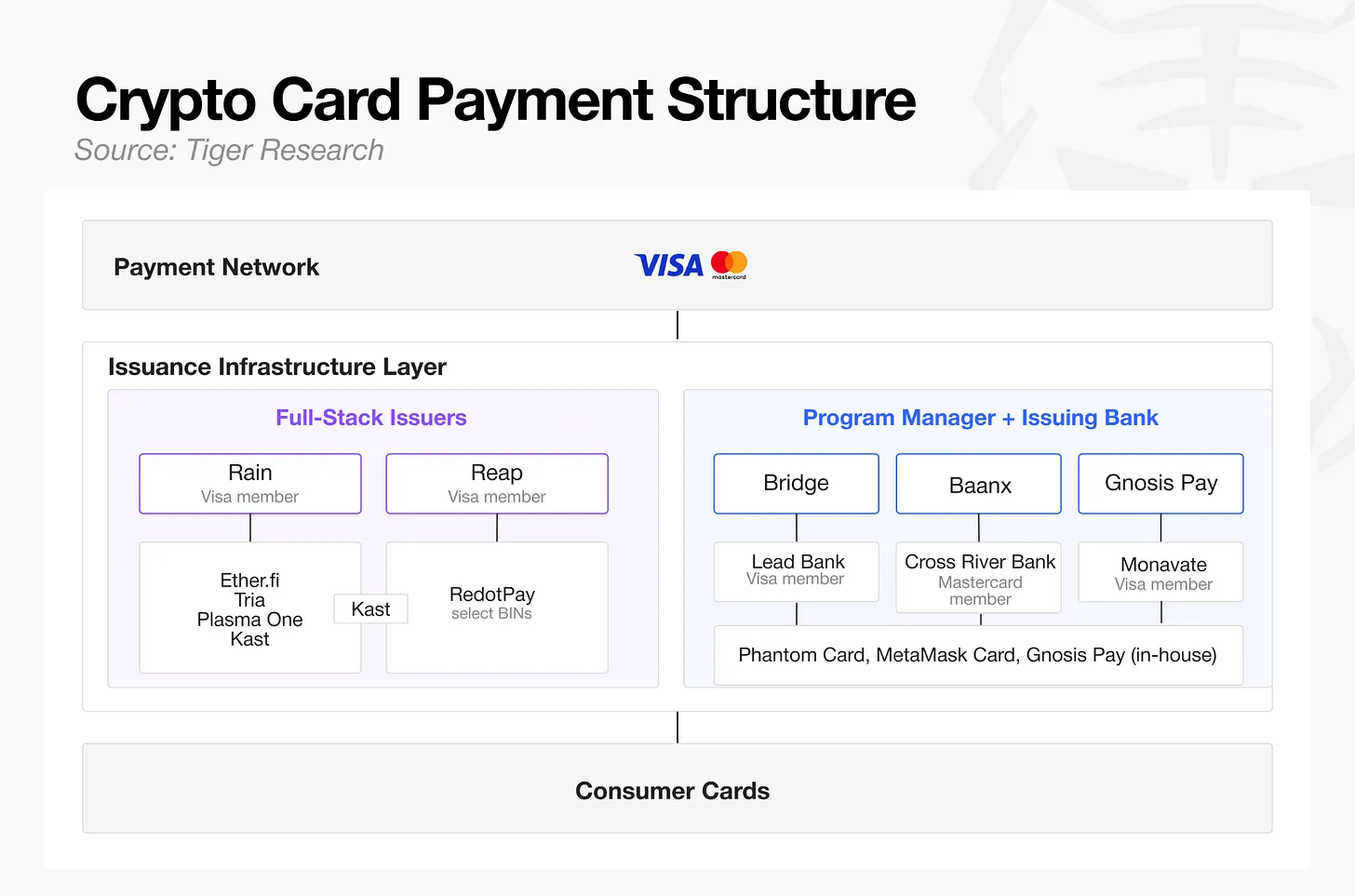

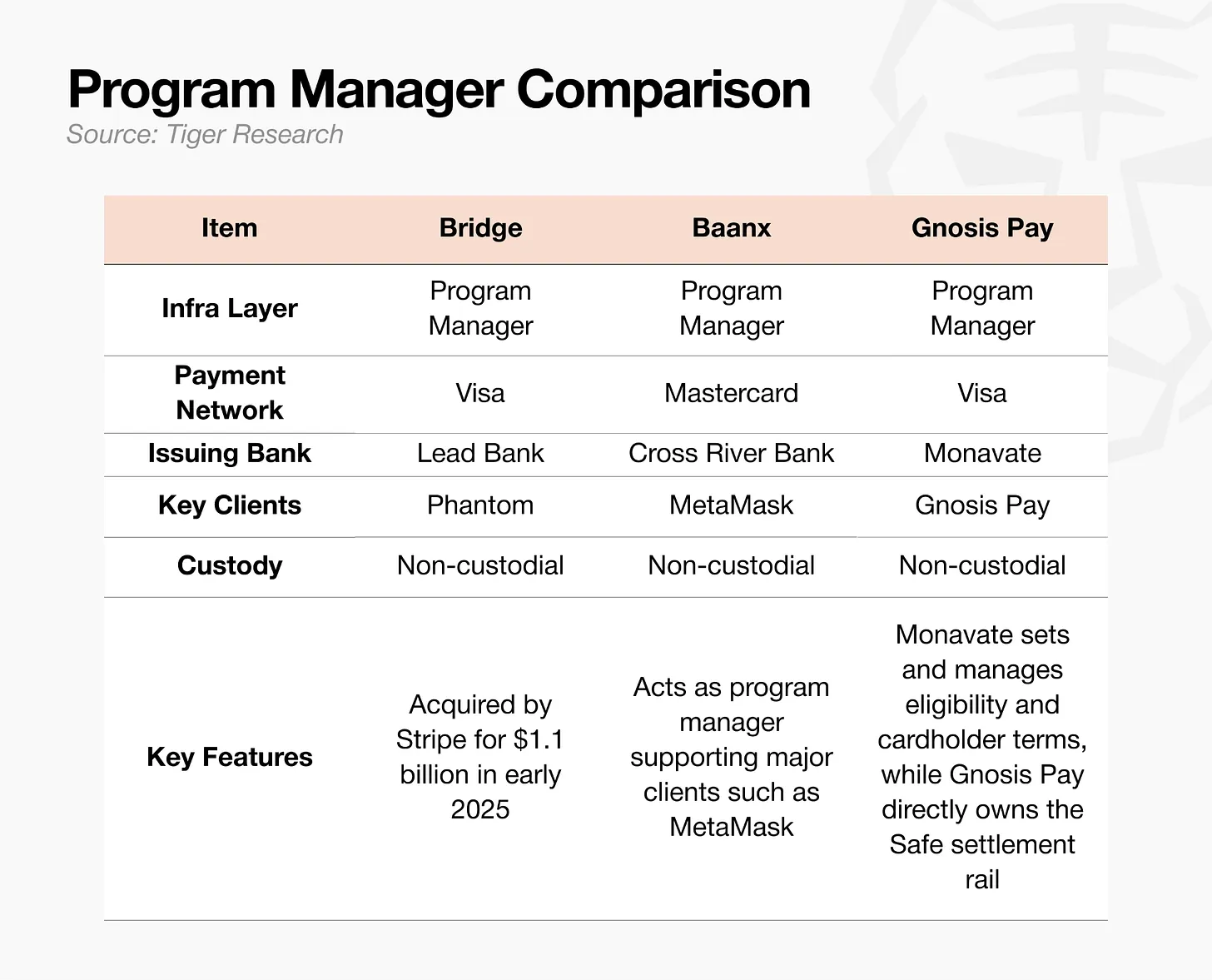

Dua jaringan pembayaran terkenal, Visa dan Mastercard, juga diterapkan dalam ekosistem kartu kripto. Di bawahnya adalah lapisan infrastruktur penerbitan kartu, yang akhirnya memanjang hingga kartu konsumen. Seperti yang ditunjukkan pada gambar di atas, ada dua struktur di dalam lapisan infrastruktur penerbitan kartu. Pertama adalah struktur dua lapis tradisional, di mana manajer proyek yang bertanggung jawab atas operasi dipisahkan dari bank penerbit yang bertanggung jawab atas manajemen keanggotaan dan penyelesaian. Kedua adalah penerbit full-stack, seperti Rain dan Reap, yang menggabungkan keduanya.

Banyak merek kartu pembayaran yang tampaknya independen, sebenarnya menggunakan kembali beberapa penyedia layanan proyek yang sama di lapisan dasar. Phantom Card, MetaMask Card, dan Gnosis Pay adalah contoh tipikal.

Produk kartu pembayaran yang tampaknya independen seperti Kast, Ether.fi, Tria, Plasma One, juga menggunakan kembali sedikit penyedia infrastruktur yang sama di lapisan dasar. Rain menangani sebagian besar bisnis kartu konsumen.

Tingginya konsentrasi infrastruktur penerbitan kartu juga menarik bank digital tradisional yang sudah berpengalaman untuk masuk. Pada Maret 2026, Nium meluncurkan platform penerbitan kartu stablecoin, mendukung jaringan ganda Visa dan Mastercard sekaligus. Penyedia infrastruktur keuangan tradisional lainnya termasuk Bridge yang diakuisisi Stripe seharga US$1,1 miliar pada awal 2025, dan BVNK yang diakuisisi Mastercard dengan harga hingga US$1,8 miliar pada Maret 2026.

Persaingan di jalur penerbitan kartu semakin ketat. Penerbit full-stack, penyedia proyek lama, dan perusahaan fintech baru bersaing di panggung yang sama. Bisnis penerbitan kartu saja sudah sulit membangun hambatan tinggi.

Rain membentuk keunggulan diferensiasi melalui kliring stablecoin harian. Siklus kliring kartu tradisional memakan waktu berhari-hari. Rain, melalui Visa, mencapai kliring stablecoin T+0, secara signifikan meningkatkan efisiensi perputaran dana platform mitra seperti Ether.fi. Baru-baru ini, platform meluncurkan lapisan kontrol agen AI, mendukung pembuatan kartu virtual sekali pakai otomatis oleh program. Fungsinya sudah melampaui kategori infrastruktur penerbitan kartu dasar.

Penyedia layanan penerbitan kartu yang mampu menonjol tidak boleh hanya menyediakan saluran pembayaran dasar, tetapi juga harus cepat menerapkan fungsi nilai tambah diferensiasi yang tidak dapat dicapai oleh infrastruktur tradisional.

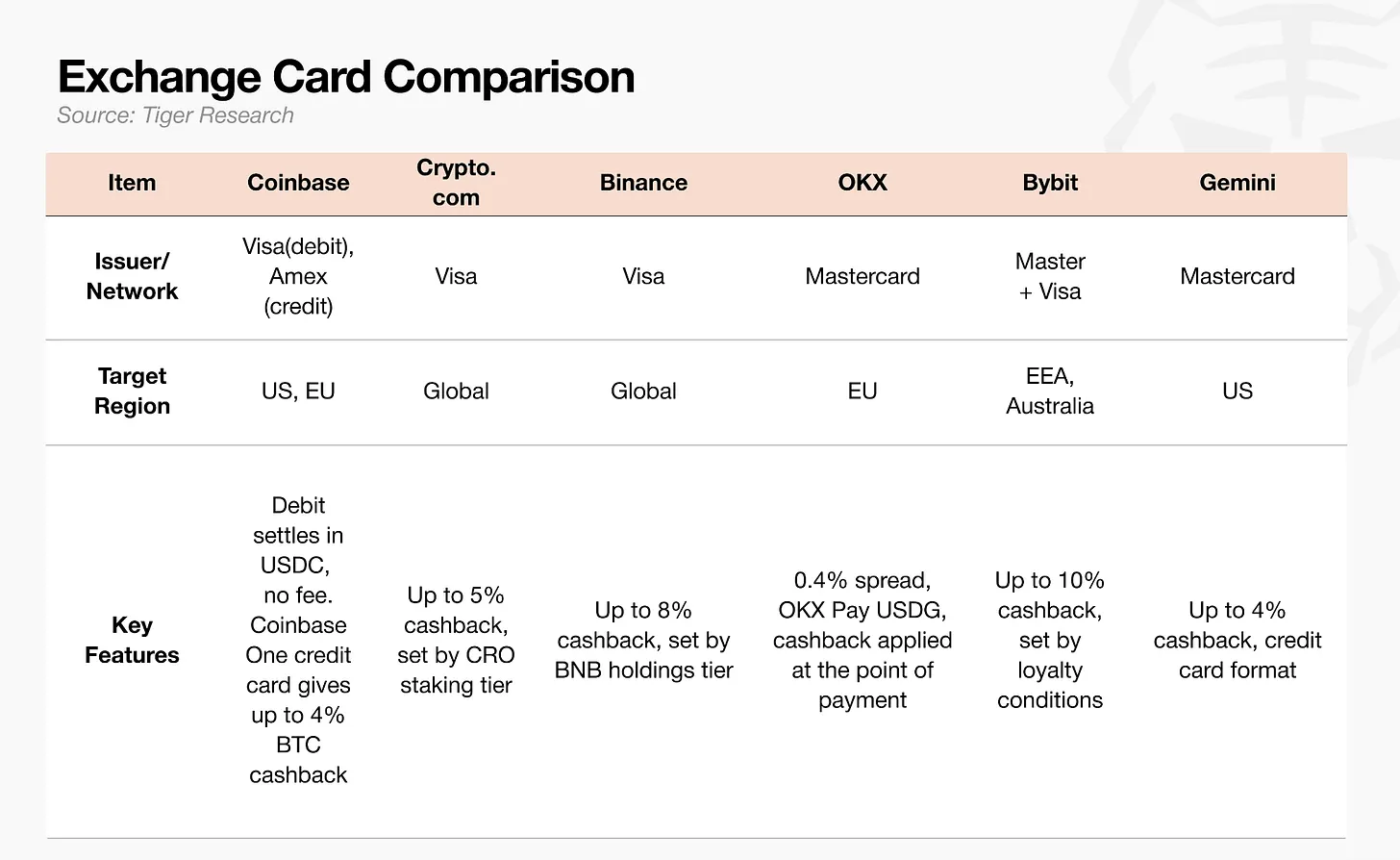

Kartu Pembayaran Pendamping Exchange

Bagi exchange, kartu pembayaran bukan sumber pendapatan inti. Fungsi utamanya adalah untuk mempertahankan pengguna yang sudah ada. Dengan memanfaatkan pengguna, aset, dan data transaksi platform yang sudah ada, lalu menambahkan fungsi kartu, platform menghindari kehilangan pengguna. Keuntungan nyata platform berasal dari biaya transaksi, bisnis pinjaman, dan penitipan aset, bukan dari belanja dengan kartu itu sendiri.

Exchange memandang kartu pembayaran sebagai pintu masuk aliran untuk membangun super-app keuangan. Namun, model cashback dengan token platform sendiri memiliki risiko: fluktuasi harga token dapat langsung menyebabkan rasio cashback aktual yang tidak stabil.

Skema alternatif industri adalah cashback stablecoin dan bunga atas saldo, tetapi UU Stablecoin GENIUS AS melarang bisnis penghitungan bunga, yang menjadi hambatan ekspansi pasar.

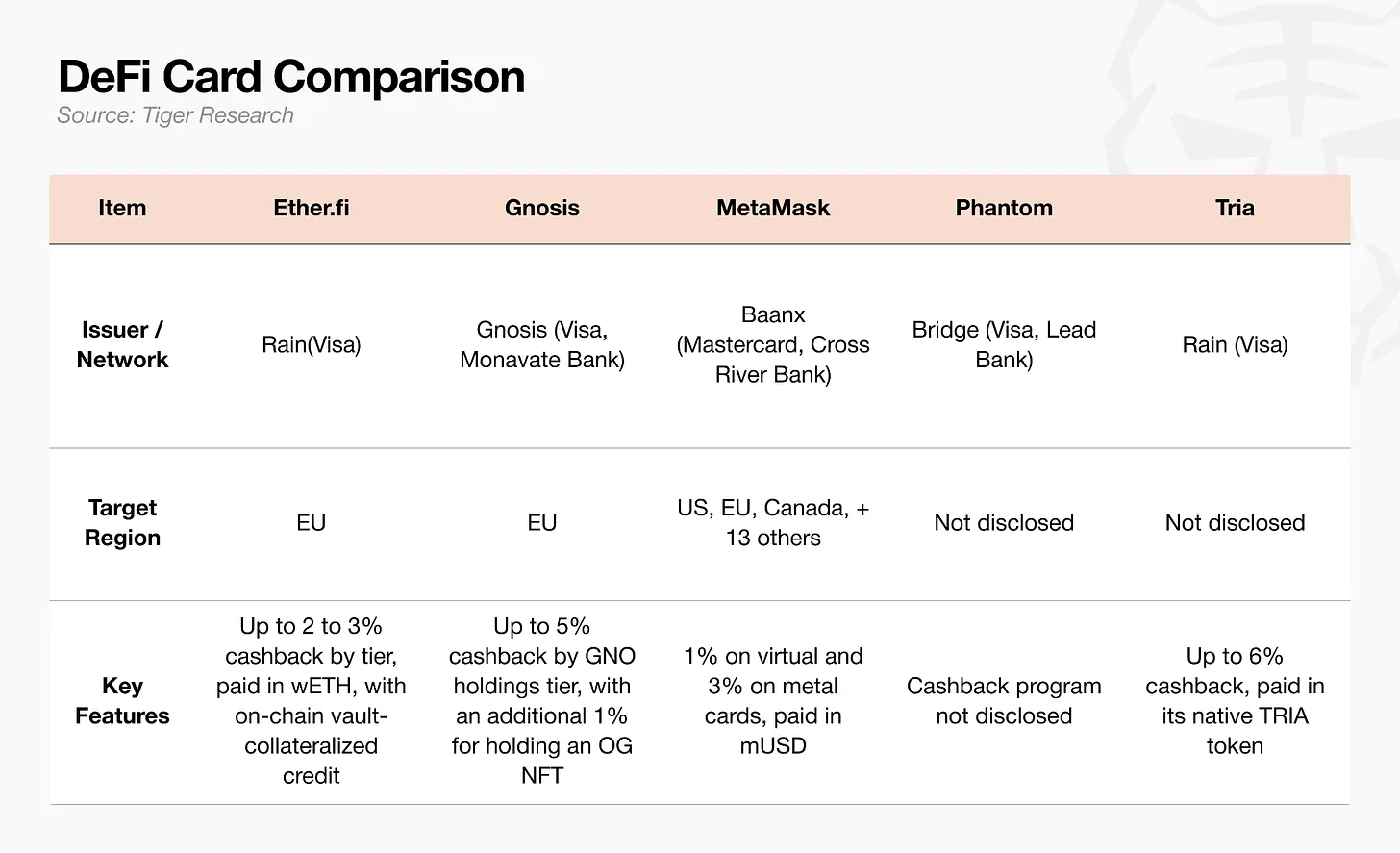

Dompet Terdesentralisasi DeFi

Logika inti model ini adalah dompet itu sendiri adalah akun pengguna. Aset di-titipkan sendiri di chain, tidak perlu diserahkan ke exchange terpusat. Belanja dengan kartu langsung diselesaikan dari aset on-chain. Selain itu, ia menyediakan limit kredit, di mana aset dapat di-staking sebagai agunan.

Namun, pengguna perlu membangun vault sendiri, mengelola agunan, dan memantau risiko likuidasi. Ambang operasionalnya tinggi, yang juga menyebabkan basis pengguna model ini terbatas.

Saat pembayaran, sistem menukar aset on-chain menjadi mata uang fiat secara real-time untuk diselesaikan. Setiap transaksi menghasilkan biaya Gas on-chain. Ketika throughput blockchain tidak mencukupi atau jaringan padat, biaya Gas bisa melebihi jumlah belanja, dan otorisasi transaksi sering tertunda.

MetaMask Card karena itu memilih jaringan lapisan dua Linea yang dikembangkan sendiri, menurunkan biaya Gas per transaksi menjadi sekitar US$0,01, meringankan masalah biaya dan penundaan untuk pembayaran kecil. Tria menggunakan skema pengisian tanpa Gas. Platform menanggung biaya Gas yang dihasilkan saat pengisian, menghilangkan biaya operasional pengguna dalam memilih blockchain dan menghitung biaya Gas.

Namun, sebelum pengalaman interaksi yang menggabungkan self-custody aset dan kemudahan penggunaan kartu dihaluskan hingga mencapai tingkat kartu debit tradisional, pengguna model ini akan tetap terbatas pada pengguna kripto asli.

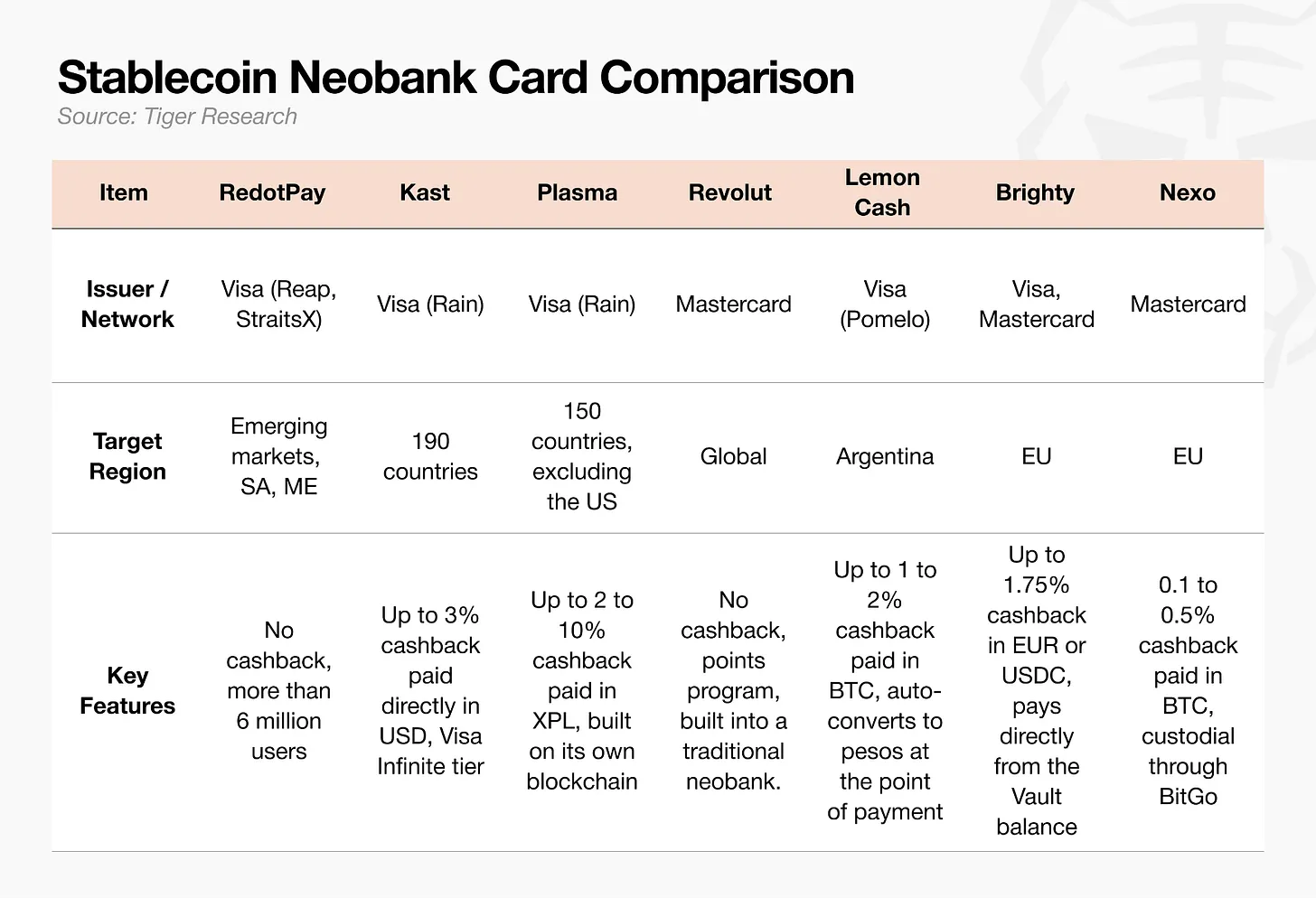

Bank Digital Stablecoin

Ini adalah jalur dengan proporsi terbesar dari total volume transaksi pasar saat ini, dengan fokus pada fungsi akun, bukan kartu itu sendiri. Saldo stablecoin mengintegrasikan fungsi valuta asing, transfer lintas batas, dan manajemen kekayaan. Kartu pembayaran hanya berfungsi sebagai sarana konsumsi di lapisan atas. Di pasar berkembang dengan fluktuasi nilai mata uang domestik yang besar, biaya transfer lintas batas yang tinggi, dan kesulitan mendapatkan dolar AS, model ini memiliki daya saing yang kuat.

Untuk terus tumbuh, jalur ini harus melepaskan diri dari bentuk tunggal "kartu prabayar", yaitu pola di mana pengguna secara mandiri membeli stablecoin dan mentransfernya ke saldo.

Strategi cashback setiap platform terdiferensiasi sesuai dengan posisi pasarnya. Pemimpin industri RedotPay dan merek fintech tradisional lama Revolut sama sekali tidak menawarkan promosi cashback. Pemain yang masuk kemudian seperti Kast dan Plasma One sangat gencar mempromosikan cashback dalam dolar AS atau token platform untuk menarik pengguna.

Namun, hanya dengan subsidi kesejahteraan, kartu pembayaran kripto tidak dapat benar-benar terintegrasi ke dalam konsumsi sehari-hari pengguna.

Fungsi Pembayaran Tunggal Sulit Menopang Perkembangan Jangka Panjang

Sejarah perkembangan kartu bank tradisional dan bank digital membuktikan: bisnis pembayaran murni memiliki langit-langit profitabilitas yang sangat rendah. Perusahaan-perusahaan ini hanya dapat menghasilkan laba setelah mengintegrasikan konsep akun utama dan struktur keuntungan simpanan-pinjaman ke dalam model bisnis mereka. Industri kartu pembayaran kripto sekarang mencapai titik perkembangan kritis yang sama. Namun, aturan regulasi global seperti UU GENIUS AS dan MiCA UE, yang membatasi pengembangan bisnis bunga stablecoin dan manajemen aset, membuat jalan terobosannya sangat sulit.

Di bawah kendala regulasi makro ini, pemain industri yang ingin bertahan dalam jangka panjang harus menangkap tiga strategi inti:

- Mengontrol langsung jalur aliran dana;

- Mempertahankan skenario aplikasi unik di pasar berkembang;

- Membangun sistem akun pengguna milik sendiri yang tidak dapat digantikan oleh penyedia infrastruktur dasar.

Setelah standar industri terbentuk, perusahaan yang tidak dapat menyelesaikan ketiga hal di atas akan tertinggal secara bertahap.

Melihat kembali sejarah perkembangan kartu debit, yang akhirnya mendominasi pasar bukanlah produsen yang mengeluarkan kartu terbanyak, melainkan perusahaan yang pertama kali mengontrol akun bank utama pengguna. Industri kartu pembayaran kripto sekarang menghadapi proposisi yang persis sama.

Operator kartu kripto perlu mengontrol langsung aliran dana di hulu mata rantai pembayaran Visa, merebut posisi terdepan di segmen pasar, dan seperti kebangkitan akun bank di bidang keuangan tradisional, menguasai infrastruktur konsumen. Ini berarti membangun standar global tanpa ada preseden yang dapat diikuti.

Kartu pembayaran kripto yang tidak dapat melakukan hal-hal di atas tidak akan pernah menjadi alat kebutuhan pokok yang terintegrasi ke dalam kehidupan sehari-hari, dan hanya akan menjadi kartu prabayar yang digunakan oleh kelompok kecil untuk mendapatkan cashback kecil.