Ditulis oleh: Yacht

X: @AttackOnTATAYA

Dari MSTR ke STRC+: Di Mana Akhir Alam Semesta Strategy?

“Strategy adalah perusahaan publik yang membeli banyak Bitcoin” adalah pemahaman dari abad lalu.

Tentu saja, Strategy tetap merupakan perusahaan Bitcoin Treasury yang paling khas di pasar. Hingga Juni 2026, Strategy memegang 843.706 BTC, sekitar 4,02% dari total pasokan Bitcoin; dengan harga BTC sekitar $63.000, cadangan BTC-nya bernilai sekitar $53,243 miliar. Skala kepemilikan seperti ini cukup untuk menjadikannya paus raksasa yang tak terabaikan di pasar BTC, dan juga menjelaskan mengapa setiap kali Strategy membeli koin, melakukan pendanaan, menjual sedikit BTC, atau menyesuaikan dividen saham preferen, selalu ditafsirkan berlebihan oleh pasar, memicu gejolak besar.

Tapi hal yang benar-benar layak dipelajari dari Strategy bukan hanya berapa banyak BTC yang dibelinya, melainkan bagaimana ia memasukkan BTC ke dalam neraca keuangan pasar modal tradisional, lalu menggunakan produk-produk kompleks seperti saham biasa, obligasi konversi, saham preferen abadi, dan protokol on-chain untuk memecah eksposur BTC ini menjadi produk keuangan dengan risiko, durasi, dan preferensi imbal hasil yang berbeda. Dari MSTR ke STRC, hingga ekosistem STRC+ on-chain, Strategy sedang mencoba mengubah “memegang BTC” menjadi “membangun kurva kredit dan infrastruktur hasil on-chain di sekitar BTC”.

Artikel ini ingin menjawab pertanyaan: Akhir dari alam semesta Strategy adalah membeli BTC tanpa batas, atau mengubah kepemilikan BTC menjadi sistem kredit yang dapat diterima bersama oleh pasar saham, investor pendapatan tetap, dan pengguna DeFi?

Meja Operasi Saylor: Bagaimana Mengubah Perusahaan Perangkat Lunak Menjadi Perbendaharaan Bitcoin

Kisah pendiri dan Ketua Eksekutif Strategy, Michael Saylor, sendiri bagaikan pelajaran reflektif di pasar modal. Dalam materi karakter Murmurcats, pertama-tama dia bukan OG dunia kripto atau pendiri bursa, melainkan seorang pengusaha teknologi tradisional. Pada 1989, ia mendirikan MicroStrategy, bisnis utamanya adalah perangkat lunak analitik data perusahaan dan intelijen bisnis. Saat gelembung dot-com, harga saham MicroStrategy melonjak, kekayaan pribadi Saylor mencapai puncaknya; kemudian perusahaan menghadapi investigasi SEC terkait masalah laporan keuangan, harga saham anjlok, dan dia mengalami jatuh dari singgasana.

Sejarah ini sangat memengaruhi Saylor, dan juga menjelaskan mengapa kemudian ia memahami pasar modal dengan cara yang ekstrem namun tidak sembarangan. Setelah 2020, dalam konteks pelonggaran moneter global dan penurunan daya beli mata uang fiat, ia mengalihkan cadangan kas perusahaan ke BTC, dan secara bertahap mengubah MicroStrategy menjadi perusahaan publik dengan BTC sebagai aset inti neraca. Penggantian nama perusahaan menjadi Strategy pada dasarnya adalah konfirmasi identitas: ini bukan lagi perusahaan perangkat lunak biasa, melainkan perusahaan rekayasa keuangan dengan BTC sebagai inti neraca. Ungkapan yang lebih langsung adalah: Aktivitas pembelian koin Strategy bukan sekadar “perusahaan mengalokasikan uang menganggur untuk BTC”, melainkan desain modal yang presisi. Melalui penerbitan saham biasa, obligasi, obligasi konversi, dan pendanaan saham preferen, ia mengubah dana menjadi BTC; setelah kepemilikan BTC membesar, pasar kemudian memberi harga MSTR berdasarkan eksposur BTC per saham, kemampuan narasi Saylor, dan potensi kemampuan pendanaan; ketika valuasi cukup tinggi, perusahaan terus mendanai, terus membeli koin.

Inilah flywheel awal Strategy: BTC naik, harga saham MSTR naik; harga saham MSTR naik, kemampuan pendanaan perusahaan meningkat; setelah pendanaan, perusahaan terus membeli BTC; eksposur BTC per saham dan narasi pasar terus meningkat; pasar terus memberi premi pada MSTR.

Dalam pasar bullish, flywheel ini sangat tajam. Ia mengubah perusahaan perangkat lunak yang tadinya tidak menarik di tingkat operasional, menjadi salah satu aset proxy BTC paling aktif dan kontroversial di pasar saham AS. Volume perdagangan MSTR bahkan pernah melampaui NVIDIA, pasar mulai mengonfirmasi bahwa yang sebenarnya diperdagangkan orang bukan bisnis perangkat lunak, melainkan “narasi leverage BTC versi perusahaan publik”. Namun, kelemahan flywheel juga tersembunyi dalam struktur yang sama. Selama ia bergantung pada premi pasar modal, ia pasti terikat oleh kendala kebalikan: penyusutan premi, kenaikan biaya pendanaan, dan penurunan BTC. Strategy bukan akun kontrak yang dilikuidasi otomatis, tetapi ia adalah perusahaan publik yang memiliki kewajiban kas, kewajiban dividen, dan kendala kepercayaan pasar.

Flywheel MSTR Bisa Berputar, Tapi Juga Bisa Macet

Memahami Strategy tidak bisa lepas dari mNAV.

mNAV bisa secara kasar dipahami sebagai kelipatan kapitalisasi pasar MSTR terhadap nilai aset bersih BTC-nya. Ketika mNAV di atas 1, terutama jauh di atas 1, valuasi yang diberikan pasar kepada MSTR melebihi nilai bersih BTC di pembukuannya. Saat itu, perusahaan menerbitkan saham biasa lagi untuk membeli BTC, meskipun akan mengencerkan modal saham, jika harga pendanaan cukup tinggi, penambahan BTC dapat meningkatkan eksposur BTC per saham, membentuk “pengentalan”. Ini inti dari penerbitan dengan premi. Sebaliknya, ketika mNAV turun bahkan di bawah 1, menerbitkan saham dengan harga rendah menjadi canggung. Pengenceran dari saham baru mungkin mengimbangi manfaat pembelian BTC; ketika perusahaan perlu membayar dividen saham preferen, bunga utang, atau menambah kas, dan mNAV sudah berada di level rendah, maka menjual sedikit BTC untuk mengelola neraca mungkin lebih masuk akal daripada menerbitkan saham biasa di level rendah.

Penelitian yang ada cenderung berpendapat bahwa ciri umum DAT adalah paparan hasil yang signifikan dan penetapan harga ulang yang digerakkan sentimen. Misalnya, Strategy memiliki paparan positif terhadap hasil BTC, BitMine Immersion Technologies juga memiliki paparan positif terhadap hasil ETH, tetapi paparan ini tidak sama dengan penguatan linier yang stabil. mNAV tinggi mungkin mewakili kehangatan pasar dan kemampuan pendanaan, tetapi juga bisa mewakili kepadatan valuasi dan risiko penurunan. Ini sangat kritis bagi investor. MSTR memang adalah alat paparan ekuitas BTC, tetapi bukan ETF leverage BTC tanpa syarat. Ia sekaligus dipengaruhi oleh harga BTC, preferensi risiko pasar ekuitas, struktur pendanaan, status mNAV, kemampuan narasi Saylor, dan sentimen pasar. Ketika BTC dan preferensi risiko saham AS naik bersama, MSTR mungkin mendapatkan dukungan ganda; ketika BTC naik tetapi saham AS melemah, atau BTC turun dan pasar tidak mau lagi memberi premi, kinerja MSTR mungkin menyimpang dari logika sederhana “pengganti BTC”.

Mungkin publik bereaksi berlebihan terhadap penjualan koin Strategy, tetapi penjualan BTC oleh Strategy tidak sama dengan Strategy mengalami likuidasi paksa. Itu lebih seperti sinyal: ketika pendanaan saham biasa tidak lagi menguntungkan, penyangga kas menurun, kewajiban saham preferen dan utang tetap ada, perusahaan mulai menyeimbangkan antara “narasi terus beli koin” dan “manajemen kas realistis”.

Inilah lapisan pertama alam semesta Strategy—MSTR; tetapi MSTR hanyalah pintu masuk. Yang benar-benar membawa Strategy dari perusahaan perbendaharaan BTC menuju sistem kredit BTC adalah serangkaian instrumen saham preferen dan kredit yang diterbitkannya kemudian.

Papan Catur Produk Keuangan Strategy

Spektrum produk Strategy sudah tidak hanya MSTR, skalanya lebih besar dari yang Anda bayangkan.

MSTR sebagai saham biasa, didefinisikan Strategy sebagai “Amplified Bitcoin”, yaitu eksposur BTC yang diperkuat. Ia menyerap volatilitas berlebih dan kinerja yang dipisahkan dari instrumen kredit dalam kepemilikan BTC, dengan tujuan meningkatkan Bitcoin Per Share dalam jangka panjang. Dengan kata lain, MSTR menanggung lapisan risiko yang paling condong ke ekuitas, paling bergejolak, dan paling naratif.

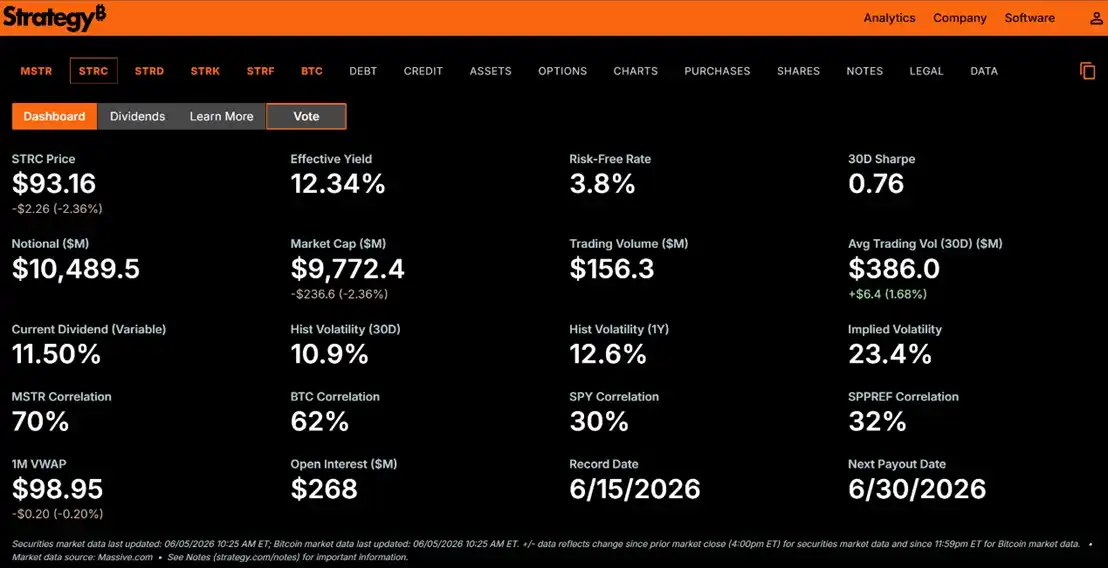

Di atas dasar itu, STRC adalah saham preferen abadi Strategy, diposisikan sebagai “Short Duration High Yield Credit”. Materi menunjukkan, STRC saat ini membayar dividen tahunan 11,50%, dibayar tunai bulanan; tingkat dividen disesuaikan setiap bulan, dengan tujuan mendorong STRC berdagang di sekitar nilai nominal $100 dan mengurangi volatilitas harga. Seiring koreksi pasar lagi, harga STRC turun ke sekitar $94, hasil efektif 12,15%, ukuran nominal sekitar $10,4895 miliar, rata-rata volume perdagangan 30 hari sekitar $379 juta, volatilitas historis 30 hari 10,2%.

Sedangkan STRD adalah kredit hasil tinggi jangka panjang, dividen tahunan tetap 10%, dibayar triwulanan, tetapi karena harga diskon, hasil efektif dalam snapshot mencapai 14,45%. STRK adalah Bitcoin terstruktur, dapat dikonversi menjadi saham biasa MSTR, memiliki arus kas saham preferen dan hak partisipasi kenaikan saham biasa, dividen tahunan tetap 8%, hasil efektif 11,74%. STRF adalah instrumen kredit jangka panjang tingkat lebih tinggi, dividen tahunan tetap 10%, dengan mekanisme hak tata kelola dan step-up saat dividen tertunggak, hasil efektif dalam snapshot adalah 10,44%.

Makna kombinasi pukulan ini adalah: Strategy sedang memotong neraca BTC yang sama menjadi lapisan risiko yang berbeda. Saham biasa MSTR menanggung kenaikan dan penurunan paling penuh; STRC memberikan durasi pendek, hasil tinggi, dividen mengambang, dan pembayaran bulanan; STRD, STRK, STRF masing-masing sesuai dengan kebutuhan durasi, hak konversi, prioritas, dan hasil yang berbeda.

STRC adalah lapisan paling kritis. Ia mengubah “uang yang menginginkan pendapatan tetap” menjadi dana Strategy untuk membeli BTC. Investor pendapatan tetap tradisional mungkin tidak ingin langsung membeli BTC, juga tidak mau menanggung gejolak keras saham biasa MSTR, tetapi jika ada alat yang membayar bunga bulanan, berdagang di sekitar nilai nominal $100, dan hasilnya jauh lebih tinggi daripada obligasi jangka pendek tradisional, mereka mungkin mau berpartisipasi. Strategy kemudian menggunakan sebagian dana ini untuk terus melayani neraca BTC-nya sendiri.

Inovasi dan kontroversi STRC terletak pada: STRC tampak seperti produk pasar uang berpenghasilan tinggi, tetapi risikonya tidak berasal dari obligasi pemerintah AS atau portofolio kredit terdiversifikasi, melainkan dari rasio cakupan aset BTC, struktur modal, dan status mNAV perusahaan tunggal Strategy. Yang diberikan kepada investor bukan hasil bebas risiko, melainkan imbalan dividen tunai yang relatif tinggi dengan imbalan menanggung risiko penurunan BTC yang mengikis penyangga aset, putusnya mNAV, dan penetapan harga ulang mekanisme dividen.

Artinya, STRC bukan “BTC versi aman”, melainkan “produk kredit yang diterbitkan perusahaan perbendaharaan BTC”.

Hasil 11,5% STRC Dari Mana, Risiko Ditanggung Siapa

Tempat paling menarik STRC adalah hasilnya, tempat yang paling mudah disalahpahami juga hasilnya. Jika sebuah produk di pasar tradisional terlihat seperti kredit durasi pendek, menyediakan dividen tahunan 11,5%, dan berusaha berdagang stabil di sekitar nilai nominal $100, investor secara alami bertanya: Dari mana uang ini berasal? Siapa yang menanggung risiko ekor?

Lepasnya anchor STRC dapat terjadi dalam situasi berikut:

Situasi 1: Penurunan BTC menghancurkan penyangga aset. Aset dasar Strategy terutama adalah BTC, ketika BTC turun cepat, rasio cakupan aset perusahaan turun, leverage secara mekanis naik. STRC meskipun diprioritaskan di atas saham biasa, ia tetap saham preferen, bukan obligasi bebas risiko. Semakin dalam BTC turun, bantalan keamanan hak klaim prioritas STRC terhadap aset sisa semakin tipis, harga semakin mudah jatuh di bawah nilai nominal $100.

Situasi 2: Jebakan kenaikan dividen. Tujuan desain STRC adalah melalui penyesuaian dividen bulanan, membawa harga kembali ke sekitar nilai nominal. Jika STRC berkisar di $95 sampai $99, tingkat dividen mungkin dinaikkan; jika jatuh di bawah $95, tekanan kenaikan lebih besar. Dalam jangka pendek, ini dapat menarik kembali pembeli tipe hasil; dalam jangka panjang, setiap kenaikan berarti peningkatan pengeluaran kas Strategy. Jika ukuran STRC terus berkembang, biaya marginal kenaikan dividen akan semakin tinggi.

Situasi 3: Flywheel putus setelah mNAV jatuh di bawah 1. Cara deleverage paling ideal Strategy adalah menerbitkan saham biasa saat mNAV di atas 1, membeli BTC atau memperbaiki struktur modal. Tetapi jika mNAV lama di bawah 1, pendanaan saham biasa akan mengencerkan pemegang saham yang ada, Saylor harus memilih di antara beberapa opsi tidak nyaman: terus menerbitkan saham preferen dengan biaya lebih tinggi, menurunkan atau menghentikan secara sepihak narasi pengejaran nilai nominal stabil, atau menjual BTC untuk menambah kas.

Diskusi tentang penjualan BTC Strategy kebetulan menjelaskan bentuk realistis risiko ini. Strategy tidak selalu akan melepas BTC dalam skala besar, karena BTC adalah inti narasi valuasinya; tetapi ketika cadangan kas tidak cukup tebal, mNAV tidak mendukung pendanaan saham biasa, dividen saham preferen dan bunga utang harus dibayar, penjualan BTC skala kecil dapat menjadi bagian dari manajemen neraca. Itu bukan likuidasi paksa kontrak, melainkan struktur kredit memasuki zona tekanan. Kami menggunakan analogi makro emas dan BTC, emas dan BTC dalam krisis likuiditas belum tentu aset safe haven sejati, malah mungkin menjadi “mesin ATM”: ketika pasar butuh kas, aset yang paling mudah dijual dan paling likuid akan dilepas. Pasar emas masih ada sistem cadangan parsial, penitipan tidak transparan, dan sewa; keunggulan BTC terletak pada transparansi dan verifikasi on-chain, tetapi di bawah tekanan pasar keuangan, ia juga mungkin digunakan untuk menambah likuiditas.

Jadi STRC tidak bisa hanya dijelaskan dengan “BTC naik dalam jangka panjang” untuk sebuah produk kredit yang membayar bunga bulanan. Stabilitas STRC bergantung pada tiga hal yang terjadi bersamaan: penyangga aset BTC cukup tebal, Strategy mampu membayar dividen terus-menerus, pasar masih percaya pada flywheel pendanaan MSTR/STRC. Selama salah satu mata rantai ini goyah, STRC akan dipatok ulang dari “alat stabil berpenghasilan tinggi” menjadi “produk kredit dengan risiko cakupan aset BTC”.

STRC+, Bagaimana Memindahkan Kredit Strategy ke Rantai

Jika STRC adalah sekuritas inti sistem kredit Strategy, maka Saturn dan Apyx mewakili langkah selanjutnya: mengemas arus kas saham preferen seperti STRC menjadi hasil stablecoin on-chain.

Proyek Saturn membagi tumpukan keuangan baru menjadi tiga lapisan: lapisan pertama adalah modal digital, yaitu BTC; lapisan kedua adalah kredit digital yang dibangun di atas BTC oleh institusi seperti Strategy; lapisan ketiga adalah aplikasi keuangan yang dibangun di atas modal digital dan kredit digital. Saturn menganggap dirinya sedang membangun lapisan ketiga, yaitu lapisan mata uang digital dalam sistem keuangan yang didukung BTC.

Saturn menggunakan struktur token ganda USDat dan sUSDat. USDat adalah stablecoin untuk likuiditas dan penyelesaian, target cadangan awal adalah 100% mengalokasikan produk obligasi pemerintah AS yang ditokenisasi M0, pengguna dapat mencetak dan menebus dengan USDC melalui aplikasi Saturn. USDat sendiri tidak langsung menghasilkan hasil, lebih mirip lapisan penyelesaian dan likuiditas. sUSDat adalah lapisan hasil. Pengguna mempertaruhkan USDat untuk mendapatkan sUSDat, Saturn menggunakan dana terkait untuk mendapatkan eksposur kredit digital. Dokumen menunjukkan, pada fase peluncuran, eksposur kredit digital sUSDat 100% dialokasikan ke STRC, target hasil 11%+. Hasil sUSDat berasal dari dividen instrumen kredit digital seperti STRC, direpresentasikan melalui pertumbuhan rasio vault ERC-4626, pengguna tidak perlu melakukan reinvestasi manual.

Kontrol risiko Saturn berfokus pada cadangan dinamis. Ia menggunakan LTV strategi kredit digital Strategy untuk menentukan proporsi alokasi STRC: ketika LTV rendah, menunjukkan penyangga BTC dan ekuitas lebih kuat, dapat meningkatkan eksposur STRC untuk mengejar hasil; ketika LTV tinggi, beralih ke obligasi pemerintah AS untuk meningkatkan stabilitas. Semakin tinggi LTV, alokasi STRC sUSDat semakin rendah, dalam kondisi ekstrem dapat turun hingga 0%. Ini menunjukkan Saturn bukan sekadar “pengemasan hasil full STRC”, melainkan berusaha melakukan peralihan dinamis antara hasil STRC dan stabilitas obligasi pemerintah.

Tapi risiko Saturn juga jelas. Kepemilikan STRC adalah kredit digital offchain, dipegang melalui struktur dana profesional BVI, penyedia penitipan, manajer dana, dan mekanisme audit/bukti menjadi bagian yang perlu dipercaya atau diverifikasi pengguna. Jika Strategy menunda dividen STRC dalam kondisi pasar parah, hasil sUSDat juga akan dijeda dan terakumulasi; karena STRC adalah saham preferen abadi kumulatif, belum tentu membentuk wanprestasi segera, tetapi harga mungkin lepas anchor, saat keluar pengguna masih menghadapi ketidakpastian pasar sekunder dan antrian pemrosesan.

Jalur proyek Apyx lebih mirip “protokol stablecoin/simpanan dengan keranjang saham preferen DAT”. Dalam Apyx Docs, apxUSD didefinisikan sebagai dolar sintetis yang digadaikan berlebih, didukung dividen, berbeda dari stablecoin tradisional didukung fiat seperti USDT atau USDC. Stabilitasnya didukung oleh cadangan aset dunia nyata terkait kripto yang membayar dividen, penebusan diselesaikan dengan USDC, bukan langsung menyerahkan saham preferen dasar.

Apyx juga menggunakan struktur token ganda. apxUSD adalah dolar sintetis non-penghasil, digunakan untuk jaminan, penawaran, dan likuiditas di DeFi dan CeFi; apyUSD adalah aset stabil tipe tabungan, membentuk hasil melalui penyerapan dividen saham preferen perusahaan DAT. Apyx menyebut dirinya salah satu protokol Dividend-Backed Stablecoin, aset pendukung awal termasuk saham preferen abadi suku bunga variabel seperti STRC yang diterbitkan Strategy. Empat komponen intinya adalah: Pengguna, Offchain Treasury, Onchain Vault, dan pasar saham. Pengguna mendapatkan apxUSD dengan USDC, Offchain Treasury mengalokasikan dana ke saham preferen abadi dividen rendah volatilitas atau setara kas likuiditas tinggi, menerima dividen dan mengonversinya menjadi hasil yang dapat didistribusikan on-chain; Onchain Vault kemudian melalui peningkatan nilai penebusan apyUSD, mendistribusikan hasil kepada pemegang.

Dibandingkan Saturn, perbedaan Apyx adalah ia tidak hanya mengemas aset tunggal STRC on-chain, melainkan berusaha membangun keranjang saham preferen DAT. Agunan apxUSD dapat dialokasikan secara dinamis di antara saham preferen yang diterbitkan DAT berbeda, dan diseimbangkan ulang berdasarkan konsentrasi penerbit, likuiditas, dan persyaratan cakupan. Tujuan jangka panjangnya adalah mengubah arus kas saham preferen di pasar publik menjadi hasil stablecoin on-chain.

Risiko Apyx terletak pada: apxUSD bukan alat anket 1:1 ketat, hasil apyUSD tidak dijamin, keduanya bukan aset bebas risiko; pengguna mungkin menghadapi likuiditas DEX tidak cukup, periode pendinginan penebusan apyUSD, volatilitas harga saham preferen dasar, risiko penitipan offchain dan risiko kontrak pintar. Dengan kata lain, Apyx memindahkan hasil ke rantai, juga memindahkan risiko kredit, risiko likuiditas, dan risiko eksekusi ke rantai.

Suasana Baru di DeFi, Bisakah Kredit BTC Menjadi Aset Dasar Hasil On-Chain

Tempat paling imajinatif Saturn dan Apyx adalah mereka menyediakan sumber hasil berbeda untuk DeFi dari stablecoin tradisional.

Sumber hasil umum stablecoin berpenghasilan tinggi on-chain di masa lalu sebagian besar berasal dari funding rate, basis trade, selisih pinjaman, subsidi LP, atau insentif token protokol. Hasil ini sering bersifat siklis: funding rate tinggi saat bullish, peluang basis banyak, protokol bersedia mensubsidi, hasil terlihat tinggi; sekali ukuran membesar, perdagangan padat, atau pasar berbalik dingin, hasil akan turun.

Sedangkan STRC+ ingin menceritakan kisah lain: hasil berasal dari dividen saham preferen DAT di pasar publik. Artinya, BTC masuk ke neraca perusahaan publik, perusahaan publik menerbitkan saham preferen untuk pendanaan, saham preferen menghasilkan dividen tunai, protokol on-chain membeli atau memegang saham preferen ini, lalu mengubah dividen menjadi hasil stablecoin on-chain.

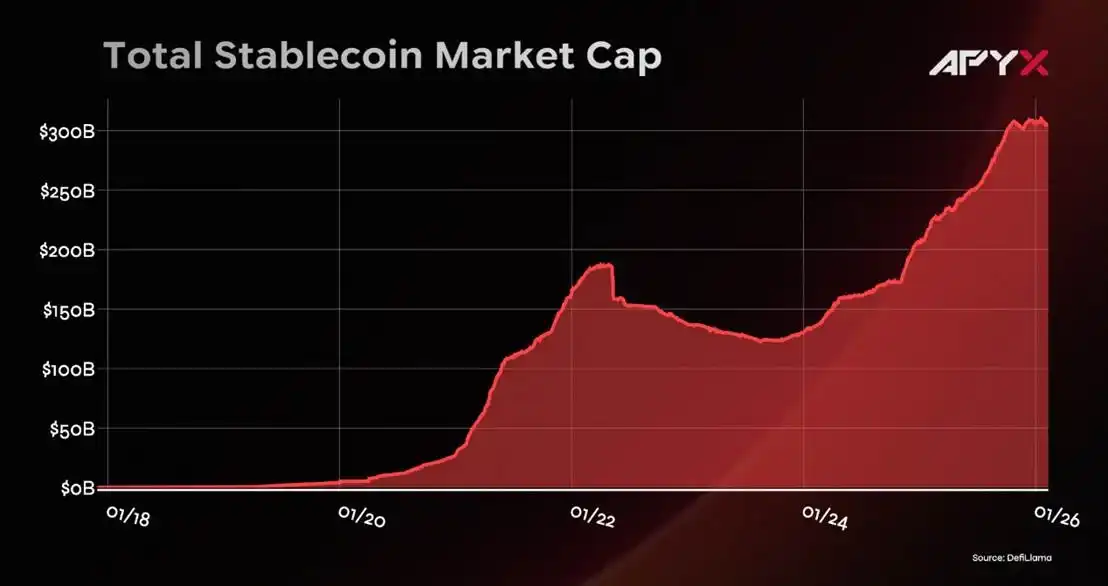

Jika logika ini terbukti, ia memiliki banyak makna. Pertama, ia membawa arus kas TradFi ke DeFi. Hasil yang didapat pengguna on-chain bukan subsidi protokol dari udara tipis, juga bukan funding rate bursa, melainkan dividen tunai dari saham preferen perusahaan publik. Kedua, ia membuat BTC dari “aset penyimpan nilai statis” menjadi “dasar jaminan kurva kredit”. BTC sendiri tidak menghasilkan arus kas, tetapi perusahaan publik yang memegang BTC dapat menerbitkan sekuritas berbagai tingkatan di sekitar BTC, membentuk urutan durasi, hasil, dan risiko. STRC adalah produk awal kurva kredit ini. Ketiga, ia memberi stablecoin sumber hasil baru. Dokumen Apyx menekankan, ukuran pasar stablecoin sudah besar, tetapi kebanyakan stablecoin tidak secara otomatis meneruskan hasil cadangan kepada pemegang; Apyx ingin menggunakan dividen saham preferen DAT untuk memecahkan masalah “dolar menganggur tanpa hasil”. Saturn memisahkan lapisan likuiditas USDat dan lapisan hasil sUSDat, membiarkan pengguna memilih sendiri antara stabilitas atau hasil.

Tapi kesulitan jalan ini juga jelas. Aset dasar adalah sekuritas offchain, bukan aset on-chain asli. Pengguna perlu bergantung pada penitipan, struktur dana, audit, oracle NAV, bukti pihak ketiga, dan proses penebusan. Meskipun transparansi protokol dibuat sangat baik, tidak mungkin dapat melakukan verifikasi sepenuhnya atomik seperti aset spot on-chain. Yang lebih penting, hasil berasal dari STRC atau saham preferen DAT lain, dan saham preferen ini akhirnya bergantung pada rasio cakupan aset dan kemampuan pembayaran penerbit. Jadi pengguna DeFi di STRC+ menanggung bukan risiko tunggal, melainkan sekelompok risiko majemuk: risiko kredit Strategy, risiko volatilitas harga BTC, risiko kontraksi mNAV, risiko likuiditas pasar sekunder saham preferen, risiko penebusan protokol, risiko penitipan offchain, dan risiko kontrak pintar. Hasil tinggi tidak dihasilkan dari udara tipis, ia hanya dipecah, dikemas, dialihkan, dan disajikan ulang melalui antarmuka on-chain.

Di Mana Akhir Alam Semesta Strategy

Bagaimana akhir alam semesta Strategy, kita mungkin membuat beberapa asumsi.

Dalam situasi optimis, Saylor berhasil menciptakan kurva kredit asli BTC. MSTR terus menjadi lapisan ekuitas bergejolak tinggi menyerap kenaikan BTC dan premi narasi, STRC/STRF/STRK/STRD dan produk terstruktur lainnya memenuhi kebutuhan modal dengan preferensi hasil dan risiko berbeda, protokol seperti Saturn, Apyx kemudian memindahkan arus kas ini ke rantai. Saat itu, Strategy bukan hanya perusahaan pembeli BTC, melainkan infrastruktur yang menghubungkan BTC, pasar modal tradisional, dan lapisan hasil DeFi.

Saat pasar bergejolak, STRC menjadi produk kredit DAT berisiko tinggi, berpenghasilan tinggi, ekosistem STRC+ dapat digunakan tetapi ukuran terbatas. Investor pendapatan tetap bersedia menerima risiko kredit terkait BTC sebagian demi hasil di atas 10%, pengguna on-chain juga bersedia mengalokasikan sebagian apyUSD atau sUSDat, tetapi produk seperti ini selalu membutuhkan transparansi tinggi, penyangga agunan cukup tebal, dan likuiditas cukup, tidak dapat berkembang tanpa batas.

Dan versi pesimis yang paling dekat dengan pergerakan pasar baru-baru ini adalah: mNAV lesu berkepanjangan, BTC turun atau sideways, tekanan dividen naik, pendanaan saham biasa tidak lagi menguntungkan, biaya ekspansi saham preferen terus meningkat. Flywheel beralih dari “pendanaan beli koin” ke “pertahanan neraca”. Dalam situasi ini, Strategy belum tentu likuidasi paksa, juga belum tentu melepas BTC skala besar, tetapi pasar akan menetapkan harga ulang instrumen kreditnya: STRC tidak lagi dianggap sebagai produk hasil mendekati dana pasar uang, melainkan akan dianggap sebagai saham preferen berpenghasilan tinggi yang terikat dalam dengan kredit perusahaan perbendaharaan BTC.

Bagaimanapun, akhir Strategy sulit adalah “membeli BTC tanpa batas”. Pembelian tanpa batas hanyalah narasi tahap pertama. Akhir sejati, adalah apakah pasar bersedia menerima dalam jangka panjang sistem kredit baru yang menggunakan BTC sebagai aset dasar, struktur modal perusahaan publik sebagai perantara, arus kas saham preferen sebagai sumber hasil, lalu dikemas on-chain oleh protokol DeFi. Jika pasar menerima, Strategy akan berkembang dari perusahaan perbendaharaan BTC menjadi penerbit kurva kredit BTC, STRC+ akan menjadi salah satu aset dasar baru pasar hasil on-chain. Jika pasar tidak menerima, STRC+ akan dipukul kembali menjadi produk kredit berpenghasilan tinggi: dapat diperdagangkan, dialokasikan, menghasilkan hasil, tetapi harus ditetapkan harganya sebagai aset berisiko, bukan sebagai mitos hasil stabil.

Inilah batas sebenarnya alam semesta Strategy, yaitu apakah BTC dapat terus diakui oleh pasar modal sebagai dasar jaminan yang dapat menerbitkan kredit, membayar dividen, mendukung aplikasi keuangan on-chain.

(Artikel ini membahas perubahan struktur pasar, tidak merupakan saran investasi, rekomendasi platform, atau saran menghindari regulasi apa pun. Bagian yang melibatkan institusi dan produk spesifik hanya untuk menjelaskan perbedaan mode perdagangan dan infrastruktur.)